基于層次分析法的中小企業供應鏈融資信用風險評估

2016-05-31 08:06:40張珍肖東生

物流科技 2016年2期

關鍵詞:層次分析法

張珍 肖東生

摘 要:融資難的問題一直困擾著中小企業的發展,供應鏈融資模式為破解中小企業融資困境問題提供了有效途徑。在運用供應鏈融資過程中,中小企業的信用風險評估就顯得尤為重要。文章分析了影響中小企業供應鏈融資信用風險的因素,通過層次分析法指出具體的信用風險評價方法,為防范中小企業供應鏈融資信用風險提供了有力的措施。

關鍵詞:層次分析法;供應鏈融資;信用風險

中圖分類號:F275.6 文獻標識碼:A

Abstract: Financing problem has plagued the development of SMEs, supply chain financing model provides an effective way for the SMEs financing dilemma. In the course of the use of supply chain financing, credit risk assessment is particularly important for SMEs. This paper analyzes the factors that influence the supply chain financing SMEs credit risk, pointed out that specific credit risk assessment method by the analytic hierarchy process, providing a strong credit risk measures to prevent the SMEs supply chain financing.

Key words: AHP; supply chain finance; credit risk

0 引 言

隨著社會的發展,我國中小企業逐漸成為社會主義市場經濟發展的重要力量,融資難是制約中小企業發展的主要問題。我國中小企業普遍反映向銀行貸款難度很大,不僅銀行的信貸產品不是很豐富,而且中小企業在銀行等金融機構的貸款額度也十分有限,有很多中小企業甚至無法申請貸款。供應鏈融資是指金融機構通過審查整條供應鏈的管理程度及核心企業的信用實力,銀行等金融機構把核心企業和上下游企業緊密聯系在一起,綜合考慮供應鏈中的各個企業的貿易關系,根據供應鏈中各個企業間的關系和行業特點靈活的提供金融服務的一種融資模式。

不同學者對供應鏈金融進行了不同的探索和分析,現代的供應鏈融資存在三種基本形式:預付賬款融資、存貨融資和應收賬款融資,這三種基本形式的組合衍生出更多的模式和產品。多樣的融資模式使得相關的業務控制變得非常復雜,對復雜的業務風險進行識別和評估是評定供應鏈融資風險大小的關鍵環節,相應的金融機構才能夠進行準確的服務定價和風險防范。

1 供應鏈融資信用風險的影響因素分析

影響中小企業信用風險的因素錯綜復雜,根據其特點,文章從中小企業所處的外部環境、借款企業角度以及供應鏈整體運營狀況三個方面進行了分析。

第一,外部環境。了解中小企業所處的行業狀況,分析行業運營環境中存在的風險,行業的發展階段間接地反映企業成長過程中的風險水平。對行業競爭度的分析可以從行業內企業的數量表現出來,了解企業競爭對手的數量及企業產品的可替代性。企業運營發展總會受到宏觀經濟環境的影響,國家或者世界經濟環境的變化對借款企業的產品市場、盈利能力等方面產生一定影響,進而會影響借款企業的信用水平。

第二,借款企業情況。從借款企業的角度來講,中小企業綜合實力主要包括企業基本素質、財力、產能、科技水平、管理水平和營銷能力等,可以通過營運能力、償債能力和盈利能力等定量指標來衡量。企業的信用記錄可以通過企業的交易履約情況和貸款履約情況來反映,償債能力是該企業信用狀況和信用評價的最主要體現,反映企業償債能力的指標主要有資產負債率及流動比率等。營運能力則主要通過企業的應收賬款周轉率、流動資產周轉率和總資產周轉率來反映,能夠反映企業的整體發展狀況。企業的盈利能力是最能體現企業業績的一項指標,只有保持企業的盈利性,企業才會有更好地發展前景,在衡量企業盈利能力的眾多指標中,通常使用的是銷售凈利率和凈資產收益率。

第三,供應鏈的整體運營情況。中小企業所處的供應鏈的整體運營狀況對中小企業的信用評價也將產生直接的影響。供應鏈的運營狀況良好,交易風險較小,就可以弱化中小企業的綜合信用風險;反之,則增強中小企業的綜合信用風險,使其信用狀況惡化。根據本文研究問題的需要,主要通過供應鏈的核心企業狀況、上下游企業的合作度、信息化程度等要素來反映供應鏈的整體運營狀況。

2 基于AHP層次分析法的中小企業供應鏈融資信用風險評價

層次分析法將比較復雜的問題分解為不同的層次,然后在最低的層次兩兩對比得出來各因素的權重,再由低到高一層一層進行分析和計算,最終計算得出各個方案對總目標的權數,權數最大者即為最佳方案。將層次分析法應用于中小企業供應鏈融資風險評價的基本步驟如下:

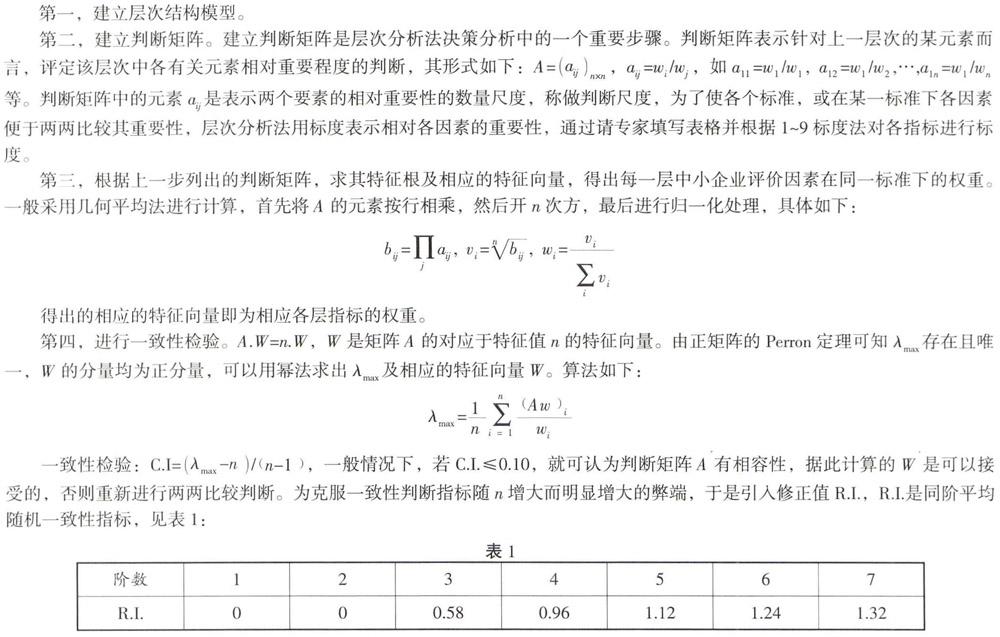

第一,建立層次結構模型。

第三,根據上一步列出的判斷矩陣,求其特征根及相應的特征向量,得出每一層中小企業評價因素在同一標準下的權重。一般采用幾何平均法進行計算,首先將A的元素按行相乘,然后開n次方,最后進行歸一化處理,具體如下:

得出的相應的特征向量即為相應各層指標的權重。

C.R=C.I./R.I.作為衡量判斷矩陣一致性的指標更為合理,C.R.<0.1時,便認為判斷矩陣具有滿意的一致性。

第五,評價信用得分。評級人員對指標體系中的各項因素進行評分。一般情況下每個指標滿分是10分。最后,計算企業最終信用評價分數值,確定企業信用等級。依據此結果判定是否給予該企業以融資支持及融資金額的多少等。

3 具體應用實例

同理,根據上述方法計算出二級、三級指標的權重,并整理結果如表3。

在對指標體系中的各個指標進行打分之后,綜合中小企業指標權重表,計算出各個指標的合成得分,并最終計算出企業的綜合信用評分值。若經過計算企業的綜合評分值為71.05分,對照信用等級評價表該企業的信用等級是A,企業信用程度較良好,正常情況下償還債務沒有大問題,該中小企業通過供應鏈融資的模式,可以從銀行等金融機構獲得貸款進而緩解企業融資困境。

4 小 結

供應鏈融資對我國中小企業融資困境問題提供了有效地解決途徑,在整體供應鏈各個部分的相互配合中,實現了金融機構和企業間的共贏。在中小企業供應鏈融資模式下的風險評價方面,層次分析法具有較高的可操作性。隨著社會的發展,許多學者對供應鏈融資會進行更深入的研究,并對層次分析法的缺點進行改進和完善,更加科學有效地以層次分析法為基礎的風險評估方法將被研究出來并加以運用和實踐。

參考文獻:

[1] 林婷婷. 基于AHP分析法的小微企業信用評級指標體系構建研究[J]. 經營管理,2015(18):80-82.

[2] 汪鑫. 基于線上供應鏈金融的中小企業信用風險評價研究[D]. 廈門:廈門大學(碩士學位論文),2014.

[3] 王瑞. 商業銀行供應鏈金融研究[D]. 成都:西南財經大學(碩士學位論文),2013.

[4] 李毅學. 供應鏈金融風險評估[J]. 中央財經大學學報,2011(10):36-41.

[5] 李寶. 基于層次分析法的供應鏈融資模式下信用風險評價[D]. 天津:天津大學(碩士學位論文),2009.

[6] 蘭偉杰. 基于供應鏈的中小企業信用評價研究[D]. 廣州:暨南大學(碩士學位論文),2008.

[7] 劉錚錚. 基于層次分析法的商業銀行信用評級模型研究[D]. 西安:西北工業大學(碩士學位論文),2006.

[8] 鮑彬彬,邵俊崗. 基于AHP的中小企業供應鏈融資風險評估[J]. 企業經濟,2014(5):88-92.

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21