韓國政府審計工作人員

——檢察委員和常任監察員履職情況的評價指標

2016-06-23 09:00:43傅欣

中國市場 2016年10期

關鍵詞:評價指標

傅 欣

(北京市審計局,北京 100054)

韓國政府審計工作人員

——檢察委員和常任監察員履職情況的評價指標

傅欣

(北京市審計局,北京100054)

[摘要]韓國的政府機構中監察院相當于我國的審計署和檢察院,這個部門由總統直接管理,在法律上規定了其最高的地位——也就是高于其他政府部門的地位。公共機關無法像商品或服務業那樣展開競爭,難以對其工作成就進行客觀性評價,不能依靠股東對經營狀況加以監視,由于內部控制設置的缺失而容易造成結構性問題,很可能出現效率低下、道德松懈等弊端。因此,與一般民間企業相比,公共機關是更需要加強內部控制機能的機關。文章詳細介紹韓國政府推出的一套針對審計工作人員(監察人員)的評分制度。

[關鍵詞]韓國監察院;評價指標;審計工作人員

[DOI]10.13939/j.cnki.zgsc.2016.10.200

1公共機關工作法

一直以來,監察院對于對公共機關放肆傲慢的工作態度,對其工作人員任職資格的評價,以及對他們不當行為的不滿,這些情況是韓國民眾長期以來議論紛紛的現象。

由于這樣的爭議,韓國政府根據“OECD公有企業領導層組成指南”,于2006年12月制定了《公共機關工作法》。該法將公共機關劃分為準政府機關型公共機關和市場型公有企業兩類,準政府機關型公共機關又進一步劃分受政府委托開展工作的委托型公有企業和管理政府基金的基金管理型公有企業兩類,并規定對之實行常任監察制度。另外還規定,適應企業原則的市場型公有企業有義務設置“監察委員會”,它是比照常任監察制度設置的理事會的專門委員會的一種。但是,在市場型公有企業中,需要由政府控制的公有企業又把它進一步劃分為準市場型公有企業,規定有選擇性地設置檢察委員會。公共機關的常任監察員和監察員會根據企劃預算處部長與財政部長協商制定的檢查標準,對公共機關的業務和會計進行監察,并將監察意見、審議結果、決議案等向理事會進行報告。

另外,為了加強內部控制技能,尤其是為了加強監察技能,該法規定了對監察委員及常任監察員履職情況的評價制度。監察員和監察委員的任職原則上是兩年,但可依據履行職責的實績延長任期一年。同時,在履行職責的實績下的情況下,經公共機關工作委員會的審議、議決,可向任命者提出解除職務的建議。這是通過對監察委員會及常任監察員的履職評價,進行人事處置,促進公共機關檢查活動的法律。所以,對檢察委員會及常任監察員的履職評價對公共機關內部監控的時機效率會產生很大的影響,因此確立履職評價是十分重要的。

2監察委員、常任監察員履職評價制度的有型化

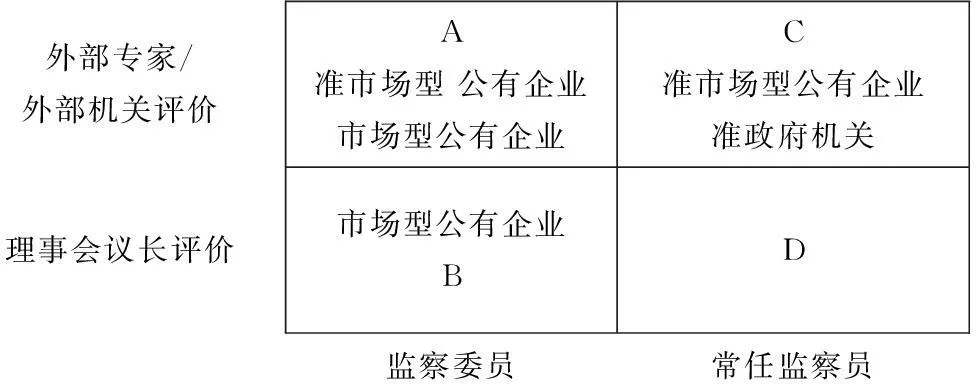

根據被評價對象(監察委員、常任監察員)和評價主體(外部專家、外部機關的評價,理事會議長評價),對監察委員、常任監察員履職的評價劃分為A、B、C、D四種類型。

外部專家/外部機關評價A準市場型公有企業市場型公有企業C準市場型公有企業準政府機關理事會議長評價市場型公有企業BD監察委員常任監察員

監察委員及常任監察員履職評價制度的有型化

首先,對“市場型公有企業”(由前任非常人歷史擔任理事會議議長,作為理事會所屬委員會或一個專門委員會設置監察委員會開展工作),理事會議長起到評價監察委員的評價主題的作用(B型)。負有管理理事會總體評價責任的理事會議長享有公正、正確地評價監察委員的地位和權限。

對有選擇性地設置檢查委員會的“準市場型公有企業”,由于理事會議長是由企業長官來兼任的,所以,不能由議長來評價擔任監督理事會議長的職責的檢察委員。因此,在這種情況下,使用外部專家/外部機關來承擔監察的第三方評價方法(A型)或檢察委員會內部評價或同行評價(peer group evaluation)方法(類似于B型)。

其次,對引入常任監察制度的一些準市場型公有企業和準政府機關來說,因為其內部不具備能夠站在獨立的立場上對常任監察員進行評價的評價主體,所以使用依托外部專家的第三方評價方法(C型)或者常任監察員自己進行自我評價的自律方法(D型)。

3評價對象要素的確定

首先,檢察委員會議長等構成的理事會,它是由賦予同樣職責的委員所構成的,因此,對監察委員進行履職評價時,以每個人的履職成效與委員會或監察機構會員的履職成效聯系在一起加以評價。對常任監察員來說,無法將本人的履職成效與監察機構全員的履職成效加以分開,因此,只對常任監察員本人的履職成效加以評價。

其次,常任監察員不同于監察委員,其沒有身兼檢察委員會委員和理事會非常任理事的雙重身份與地位,不履行內部監察職能,它是由1人構成的獨任制機構,是不同于理事會的由公共機關內部管控的獨立存在的機構。因此,在確立履職評價要素時要適當考慮這些分常任監察委員與常任監察員在公共機關內部結構上敵偽、職位、身份以及在內部檢查職能履行手段方面的差異。

考慮到上述差異,對監察委員進行履職評價的評價對象要素確定為以下幾點。

(1)監察委員的履行職能能力:對監察委員及監察委員職責的理解度;履行職務的專門性;履行職務的獨立性。

(2)監察委員在任職之前準備履行職務的情況和在委員會內的工作情況:與監察委員履行職務相關的崗位責任受訓情況;對履行監察委員職責所需要的經營情報的掌握程度;對委員會的工作情況。

(3)對內部監察部門及外部監察人員等的管理活動:對內部監察部門的管理及管理情況;與外部監察人員的聯系情況;與外部監察人員的聯絡情況;與監察員等外部機關的聯絡情況。

(4)監察委員的履職成效:能在加強檢查技能的戰略行的領導力;委員會的運作;內部管理;事故的處置及預防;遵守規章制度方面的管理;各監察委員對履職意見的陳述;遵守監察委員基本倫理道德情況。

另外,旨在對常任監察員進行履職評價的評價對象和評價指標主要包括如下。

第一,常任理事檢察院的履職能力:對常任監察員職責的理解度;旅行職責的專門性;旅行職責的獨立性。

第二,任監察員在任職之前準備履行職務的情況:與監察員履行職務相關的崗位責任受訓情況;與履行檢察員職務所需的經營情報的掌握程度。

第三,對內部監察部門及外部監察人員等的管理情況:對內部監察部門的管控及管理情況;與外部檢察人員的聯系情況;與監察員等外部機關的聯絡情況。

第四,常任監察員的履職成效:旨在加強內部監察能力的戰略性領導力;內部管控;事故的處置及預防;遵守規章制度方面的管理;遵守常任監察員基本倫理道德情況。

4依據不同評價標準:評價的標準是什么

第一,對監察委員來說,其還履行著理事會非常任理事的職責。因此,把將在非常任理事履職評價中零星接受評價的對公共機關的全面理解度等(對公共機關的瞻望;對經營理念、經營戰略、工作特征的理解度等)等項從評價對象中排除掉。對監察委員的評價著重于在檢查委員會中的作用、責任、對義務的理解度等項上。

第二,檢查委員會的所有成員,基本上都要具有會計及檢查工作方面的專門知識和經驗。為了保障檢查委員會的工作效率,按照專業類型進行分工,對專業性和各部門代表性進行評價。

第三,對各監察委員的履職情況,不受理事會及所有權行使機關的干涉,不受政治干涉的獨立性程度等分別加以評價。

第四,主動參加相關公共機關或政府主管部門舉辦的信任檢查專業培訓,提升專業性能的職業教育,民間組織舉辦的與檢察委員會履職能力相關的研討會或培訓項目等的情況進行評價。

第五,將參加委員會活動的情況納入評價指標。主要包括召開檢查委員會的次數,參加會次數,與工作人員、外部監察員、內部監察部門負責人等召開會議的次數等。

猜你喜歡

中國科技縱橫(2016年20期)2016-12-28 15:26:00

經濟研究導刊(2016年30期)2016-12-24 09:10:04

電腦知識與技術(2016年27期)2016-12-15 19:03:28

時代金融(2016年29期)2016-12-05 15:43:24

科學與管理(2016年5期)2016-12-01 19:18:45

中國市場(2016年40期)2016-11-28 04:01:18

商(2016年33期)2016-11-24 23:50:25

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:44:40

中國市場(2016年38期)2016-11-15 00:01:08

中國市場(2016年33期)2016-10-18 13:33:29