圣農發展、登海種業、綠大地盈利能力和營運能力分析

2016-08-12 01:59:57郭旭光

山西青年 2016年16期

郭旭光*

河北大學管理學院,河北 保定 071000

?

圣農發展、登海種業、綠大地盈利能力和營運能力分析

郭旭光*

河北大學管理學院,河北保定071000

本文主要是對圣農發展、登海種業和綠大地三家公司的盈利能力和營運能力分析。從EPS分析、毛利率分析、成本費用率分析和營業及管理費用率分析來進行盈利能力數據分析。從應收賬款周轉率、存貨周轉率和流動資產周轉率、固定資產周轉率、總的資產角度四個方面做營運能力分析。

盈利能力;營運能力

一、公司簡介

(一)圣農發展是中國最大的自養自宰白羽肉雞專業生產企業,以肉雞飼養、肉雞屠宰加工和雞肉銷售為主業。

(二)登海種業是玉米種子行業中的龍頭企業。

(三)綠大地公司是云南省最大的綠化苗木種植企業,以特色苗木種苗產業化生產及銷售,盆栽植物及觀賞苗木的生產及銷售,綠化工程設計及施工為主營業務。

三家公司都屬于農業上市公司,并且都有風險投資資本注入,因此適于做行業財務狀況對比分析。

二、盈利能力分析

項目EPS營業毛利率資產報酬率ROE成本費用利潤率銷售費用率管理費用率圣農發展0.5320.91%13.19%17.84%16.18%1.63%2.68%登海種業0.5357.13%12.95%21.09%47.72%15.70%10.37%綠大地-1.0027.15%-14.12%-23.30%-35.85%4.89%3.96%行業最小值-1.00-7.78%-14.12%-29.45%-100%0.00%2.68%行業最大值2.2857.13%17.47%28.98%84.81%20.63%56.17%行業平均值0.1619.79%3.96%3.58%3.73%4.98%9.78%

(一)EPS分析

圣農發展與登海種業的EPS都高于行業均值,兩家公司的EPS幾乎持平,綠大地EPS達到行業最低水平,相對三家公司來說圣農發展與登海種業的盈利能力最好。

(二)毛利率分析

三家公司的毛利率水平都高于行業均值,尤其是登海種業,產品毛利率達到57.13%,遠遠高于行業平均水平和另外兩家對比公司,說明該公司產品的附加值較高,盈利能力比較強,綠大地次之,圣農發展最低。

(三)成本費用率分析

圣農發展和登海種業的成本費用率遠高于行業均值,即這兩家公司充分利用了成本費用的杠桿作用,尤其是登海種業,成本費用越高,公司的利潤越高,當然這必須要求公司的產品有銷路,有市場,毛利較高,該指標與銷售毛利率相呼應。

(四)營業及管理費用率分析

圣農發展與綠大地的銷售費用率和管理費用率都低于公司的行業均值,但是登海種業的銷售費用率遠高于行業平均水平,管理費用略高于行業均值。即圣農發展的銷售費用和管理費用在三者之間控制的相對較好,銷售費用和管理費用的杠桿作用較大。雖然圣農發展的產品毛利水平較低,但是公司的銷售費用和管理費用控制在一定范圍之內,使得圣農發展的資產報酬率高于登海種業,提高了公司資金的效率。

(五)小結

綜合以上反映公司盈利能力的指標,登海種業的凈資產收益率最高,登海種業的盈利能力最強,圣農發展次之,綠大地最差。對于登海種業而言,目前最重要的任務是控制公司的銷售費用和管理費用,降低可控成本。圣農發展要繼續發展,不僅要控制公司的成本與費用,同時要增加產品的附加值,提高公司產品的毛利。針對綠大地公司,毛利水平高于行業均值,成本費用率略低于行業水平,主要任務是擴大公司的銷售規模,形成規模優勢,彌補成本,減少虧損。

三、營運能力分析

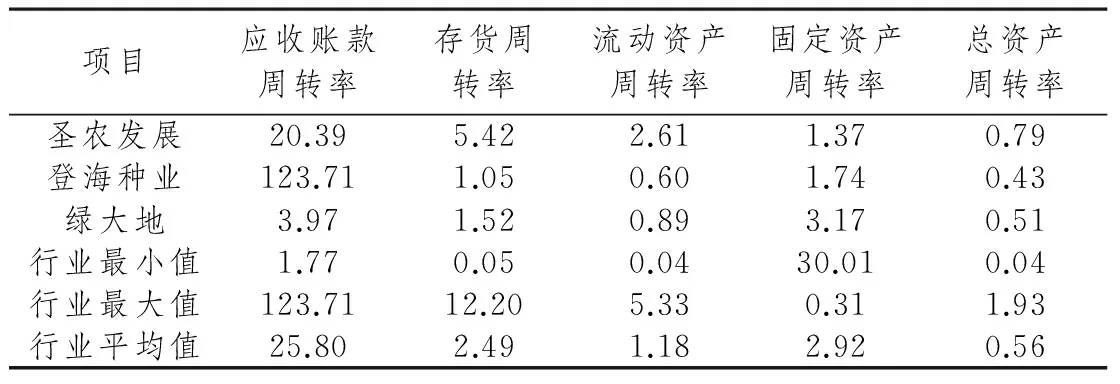

項目應收賬款周轉率存貨周轉率流動資產周轉率固定資產周轉率總資產周轉率圣農發展20.395.422.611.370.79登海種業123.711.050.601.740.43綠大地3.971.520.893.170.51行業最小值1.770.050.0430.010.04行業最大值123.7112.205.330.311.93行業平均值25.802.491.182.920.56

(一)從應收賬款周轉率可以看出,登海種業的周轉率明顯高于圣農發展和綠大地,并且達到行業最高水平,登海種業應收賬款周轉情況非常好。究其原因,我們發現,登海種業2009年度營業收入增長38.9%,種子銷量本期全部采用預收款銷售,以前年度的應收賬款逐年回收下降,造成本年應收賬款周轉率非常高。

由于登海種業的產品銷路非常好,從應收賬款的周轉率我們可以推測三家公司應用不同的信用政策,登海種業看起來比較寬松,圣農發展居中,綠大地非常嚴格。登海種業的產品比較緊俏,公司能夠采用未出貨先收款的方式銷售產品,以致應收賬款周轉率比較高,造成登海種業信用政策比較寬松,實則是非常嚴格的。除去登海種業對行業的影響,圣農發展的應收賬款周轉率水平適中,銷售規模適中,綠大地使用比較嚴格的信用政策,降低了公司的銷售規模,所以三家公司未來的發展方向是登海種業在保持目前銷售模式的前提下,繼續擴大銷售規模,綠大地適當地降低信用標準,提高公司的銷售規模,而圣農發展是提高公司的毛利與經濟附加值。同時我們也可以看出,一個公司應收賬款周轉不僅與公司的信用政策有關,還與公司的產品在市場中的地位有關,產品有銷路,信用政策雖然比較緊,應收賬款的周轉也會比較快。

(二)從存貨周轉率和流動資產周轉率來看,圣農發展周轉最快,高于行業均值,而登海種業與綠大地低于行業均值,圣農發展的流動資產周轉最好,綠大地次之,登海種業最差。

(三)從固定資產周轉率來看,綠大地的固定資產周轉最快,登海種業與圣農發展的周轉都低于行業均值。

(四)從總的資產角度來看,圣農發展的周轉最快,登海種業的最差,雖然登海種業的應收賬款周轉較快,但存貨與固定資產較慢,造成總資產周轉率低于行業均值,在三家公司中排最后。

(五)小結。圣農發展的資產周轉情況優于登海種業和綠大地,故圣農發展的運營能力最強,綠大地次之,登海種業最差。

郭旭光(1991-),男,漢族,河北邢臺人,河北大學管理學院,會計學專業碩士研究生在讀。

F324;F832.51;F224A

1006-0049-(2016)16-0073-01

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

北方交通(2016年12期)2017-01-15 13:52:53

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

汽車零部件(2014年9期)2014-09-18 09:19:14