P2P校園網貸平臺模式研究

2016-09-10 03:17:54陳俊宇劉冠青王席萍

時代金融 2016年21期

關鍵詞:安全性

陳俊宇 劉冠青 王席萍

【摘要】本文在分析P2P網貸平臺發(fā)展現狀,國內外發(fā)展狀況對比和優(yōu)缺點的基礎之上,對于P2P在校園內的網貸平臺的運營模式進行介紹,并且闡述了該校園內網貸平臺是如何規(guī)避P2P傳統網貸平臺所帶來的風險。之后,從盈利性和安全性兩個方面具體分析了這種新模式的優(yōu)點及對投資者的保障。

【關鍵詞】P2P網貸平臺 盈利性 安全性 P2P網貸平臺概述

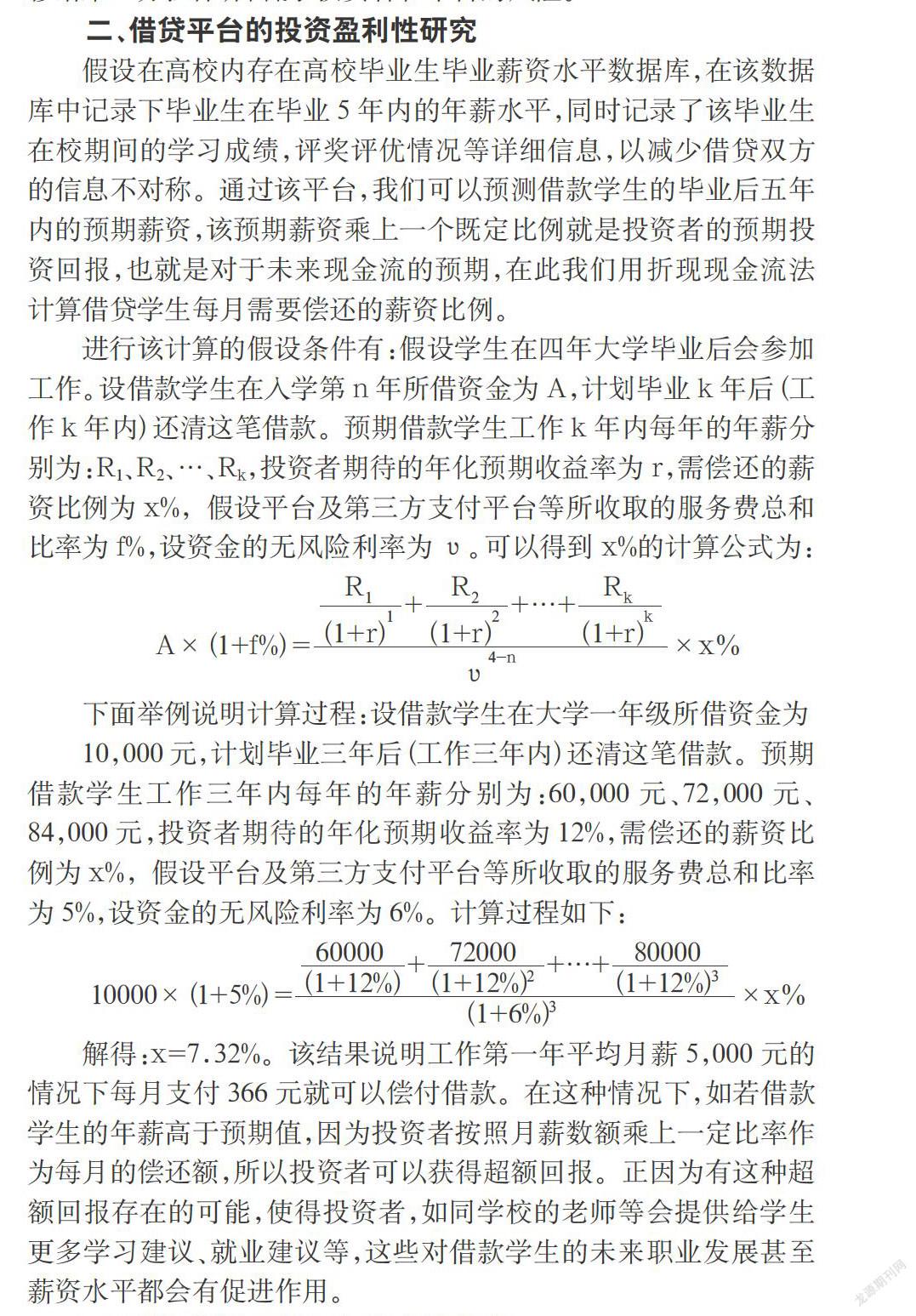

一、P2P校園網貸平臺模式研究

近年來P2P網貸平臺發(fā)展迅猛,因其投資門檻低、資金運轉快,投資理財手續(xù)便捷而且風險可控,對本金有保障等優(yōu)點,更多的投資者愿意選擇P2P網貸平臺進行理財,但是這種平臺同樣存在一定的風險,比如借款人成本較高且不能保障P2P網站的真實性和借款人的信息安全等。我們所研究的P2P網貸發(fā)展的新模式——P2P校園網貸平臺,它與傳統P2P平臺不同的是,老師和校友作為投資者,不僅僅以資助的形式,同時借款給一些因為經濟原因而不能滿足自己各個方面需求或者不想依靠父母的學生,學生在畢業(yè)后以薪資乘上一定比例償還給投資者。由于借款雙方的身份特殊,該平臺在一定程度上規(guī)避了很多傳統P2P網貸平臺具有的風險。

(一)平臺模式簡介

P2P校園網貸平臺是一種利用網絡技術在互聯網平臺上開展信貸的小額貸款形式,與傳統P2P網貸平臺不同的是,老師和校友作為投資者,一些因為經濟原因而不能滿足自己各個方面需求或者不想依靠父母的學生作為借款人,借款人在平臺上發(fā)布資金需求的信息,投資人看到信息后選擇信任的借款人并通過平臺看完成交易。平臺負責對借款人進行審核,評級,并向借款者收取一定的交易費用。由于交易雙方身份的特殊,校友、老師可以給予借款學生一定的幫助和就業(yè)指導,讓學生在提高自己生活質量的同時也找到更好的發(fā)展自己的機會,為還款做了保障。

(二)校園網貸平臺的特點

P2P校園貸款平臺要針對校內學生與畢業(yè)校友,校內老師,由于借款雙方身份的特殊,可以規(guī)避傳統P2P的一些缺點。

1.個人信用風險低。個人信用風險主要包括三個方面:一是有人利用虛假身份信息作為借款人發(fā)出貸款請求,待獲取貸款后消失得無影無蹤;二是借款人身份信息是真實的,但商業(yè)計劃書是虛假的,在計劃書中宣稱自己即將從事的商業(yè)活動能夠提供足夠的還款資金來源,但背后可能是用于高消費,其結果是不能及時償付利息和本金,使貸款人蒙受損失;三是借款人有可能借新債還舊債。當財務狀況出現危機,借款人可能通過P2P網絡平臺籌措資金填補資金缺口,借款人如果處理不當,很可能導致資金鏈斷裂。

校園P2P網貸平臺的借款雙方都來自學校,一定程度上規(guī)避了雙方交易不透明的風險;因為畢業(yè)的校友及教師對校內學生較為了解,而且經驗豐富,對學生的未來也有較為準確的預測,從而降低了投資的還債風險;平臺的管理者在學習專業(yè)的金融理財,期權期貨等相關知識后,會對該平臺的實際運營進行評估,其中包括信用評估、風險評估實施細則的確定,從而規(guī)避了現行P2P網貸平臺的不專業(yè)性及信用體制的不完善所帶來的風險。

2.保障了借款人的信息安全。如果P2P模式迅速發(fā)展起來,與此同時監(jiān)管還沒有跟上的話,各種釣魚網站就可能趁虛而入,發(fā)布虛假網絡貸款信息,利用交公證費、先付利息等手段騙人。或者有人憑借貸款人的名義,獲取借款人的信息。

P2P校園網貸平臺能夠保證借款人信息的安全,平臺呈現的是每位投資者的信用等級等信息,投資者或其他進入平臺的人都無法看到投資者的詳細信息。只有交易雙方才能了解借款人的具體信息。

3.第三方擔保。第三方擔保是指P2P網貸平臺與第三方擔保機構合作,由第三方擔保機構為投資者提供本金保障服務,將風險轉移給第三方擔保,降低了投資者和平臺的風險。

三、P2P校園網貸平臺安全性研究

通過信用認證機制、信息披露的方式、信息撮合的方式和第三方擔保等方面,對該網貸平臺的安全性進行分析,從不同方面保障投資者和借款者的資金安全。

(一)信用認證機制

第一,通過基本信息認證。平臺通過身份證認證、視頻認證、戶口認證、學歷認證、手機實名認證、淘寶和京東商家認證等方式對借款人的基本信息進行認證,并給予初次的信用等級評估。

第二,通過線下二次認證。在借款人和投資者初步達成協議之后安排一次線下的面對面認證,讓投資人更多的了解借款人性格、學習和生活狀態(tài),以此來降低投資者的風險。

(二)信息撮合

P2P網絡借貸主要發(fā)生在陌生人之間,因此交易信任主要體現為初始信任。投資者自身的信任傾向在初始信任的形成過程中扮演重要作用,這也是影響交易行為的重要個體因素。交易風險不但來自借款人(違約),也來自交易平臺(倒閉),因此環(huán)境因素既包括借款人也包括借款平臺,投資者對借款人和借貸平臺的認知會在很大程度上影響其信任水平和交易行為。而我們校園P2P網貸的優(yōu)勢就在于我們的借款人是本校的大學生,他們進行逆向選擇和道德風險的概率遠遠低于社會平均水平,這在一定程度上提高了投資者對借款人的信任,因此也大大提升了項目匹配成功的概率。

(三)第三方擔保

平臺通過與第三方擔保公司合作,在達成借貸交易時按比例支付給第三方擔保公司擔保費用,擔保公司相應承擔對這一交易的擔保責任,在借款人無法正常還款時,由擔保公司負責還款。在擔保模式下,擔保公司經營的就是風險,因此擔保公司對風險的關注必然會對P2P平臺公司在規(guī)范管理和項目風險控制上提出要求,從而形成有效的風險控制機制。所以擔保制度在一定程度上有效的防止了壞賬風險。

四、總結

本文對P2P校園網貸平臺的模式研究基于多個假設的基礎上,我們假設在建立該平臺的高校中存在記錄畢業(yè)生在校情況和畢業(yè)薪資的數據庫,假設學生在得到這筆借款后不存在道德風險,不會將資金用于異于初始目的的其他方面,而是用于教育投資為自身職業(yè)發(fā)展起到促進作用。

該校園P2P網貸平臺讓更多因為經濟原因而不能滿足自己各個方面需求或者不想依靠父母的學生有機會通過P2P校園網貸這個平臺來滿足自己的需求,進而提高他的生活質量。同時校友、老師可以給予借款學生一定的幫助和就業(yè)指導。學生在提高自己生活質量的同時也找到發(fā)展自己的機會;投資者作為理性經濟人,為取得更高的收益傾向于對借貸者進行學習、成長指導,對借貸者的成長有促進作用,未來也更有可能得到更多的收益。雙方互惠互利。

按照現有的收入分配體系,學歷越高,接受的教育越充分,其個人在社會中獲得較高回報的可能性就越大,高端教育的投資從長期來看遠大于其他各類金融產品。p2p網貸不僅滿足了借款人對資金的需求,讓借款人過上想要的生活,讓更多致力于提高自身的個人實現低成本融資,提升綜合素質,而且也讓更多具有閑散資金的貸款人獲得了比較客觀的收益。這個行業(yè)的潛力不可估量,也是未來投資人的一個優(yōu)質投資渠道。

參考文獻

[1]黃震.P2P網貸行業(yè)的發(fā)展現狀與未來趨勢[J].經濟導刊,2012,Z3:61-62.

[2]雷艦.我國P2P網貸行業(yè)發(fā)展現狀、問題及監(jiān)管對策[J].國際金融,2014,08:71-76.

[3]張廣政.淺析P2P網貸行業(yè)發(fā)展現狀、問題及對策[J].經營管理者,2015,05:12-13.

[4]張琛.中國P2P網貸行業(yè)的監(jiān)管問題研究[D].東北財經大學,2014.

[5]徐飛.我國P2P網貸行業(yè)的發(fā)展趨勢及風險防范[D].對外經濟貿易大學,2014.

猜你喜歡

現代儀器與醫(yī)療(2022年2期)2022-08-11 09:51:40

汽車工程師(2021年12期)2022-01-18 06:02:43

建材發(fā)展導向(2021年14期)2021-08-23 00:57:04

建材發(fā)展導向(2021年23期)2021-03-08 01:05:44

裝備制造技術(2020年4期)2020-12-25 05:25:56

科技傳播(2019年22期)2020-01-14 03:05:32

活力(2019年17期)2019-11-26 00:42:18

基層中醫(yī)藥(2018年6期)2018-08-29 01:20:20

上海農業(yè)學報(2017年3期)2017-04-10 12:39:18

信息安全與通信保密(2016年3期)2016-08-23 01:23:46