淺談財(cái)務(wù)分析方法在企業(yè)中的重要性

2016-09-10 03:17:54孔飄飄樓雨欣蔡游子徐默蒞

時(shí)代金融 2016年21期

孔飄飄 樓雨欣 蔡游子 徐默蒞

【摘要】財(cái)務(wù)分析是通過對(duì)各種財(cái)務(wù)報(bào)表的分析來推理判斷企業(yè)的各項(xiàng)能力指標(biāo),是評(píng)價(jià)一個(gè)企業(yè)是否有好的發(fā)展前景的重要來源。當(dāng)今社會(huì),各個(gè)企業(yè)之間競(jìng)爭(zhēng)非常激烈,企業(yè)內(nèi)部的財(cái)務(wù)分析對(duì)一個(gè)企業(yè)來說是及其重要的。一個(gè)全面的財(cái)務(wù)分析,能更好地了解企業(yè)的現(xiàn)狀,規(guī)范企業(yè)財(cái)務(wù)管理制度,發(fā)現(xiàn)并改進(jìn)企業(yè)中存在的問題。

【關(guān)鍵詞】財(cái)務(wù)分析方法 能力分析

一、問題的提出

企業(yè)開展財(cái)務(wù)分析,需要運(yùn)用一些方法,通過不同方法多角度的看待企業(yè)的各方面能力。我將用以下這三種方法來分析。

通過對(duì)比不同時(shí)期的數(shù)據(jù)以及它們之間的差額為比較分析法;通過公式得出各項(xiàng)比率,根據(jù)這些比率來分析的為比率分析法;通過影響因素來分析的方法即為因素分析法。

企業(yè)進(jìn)行財(cái)務(wù)分析往往要結(jié)合這三種方法來分析,而不能片面地運(yùn)用某一種方法,三種分析法相輔相成,相互作用。下面我將以某家煤炭企業(yè)的四個(gè)財(cái)務(wù)會(huì)計(jì)報(bào)告為例,通過參考其他相關(guān)性資料,結(jié)合自己所學(xué)的專業(yè)知識(shí),來闡述財(cái)務(wù)分析方法在企業(yè)中的應(yīng)用及重要性。

二、實(shí)證分析

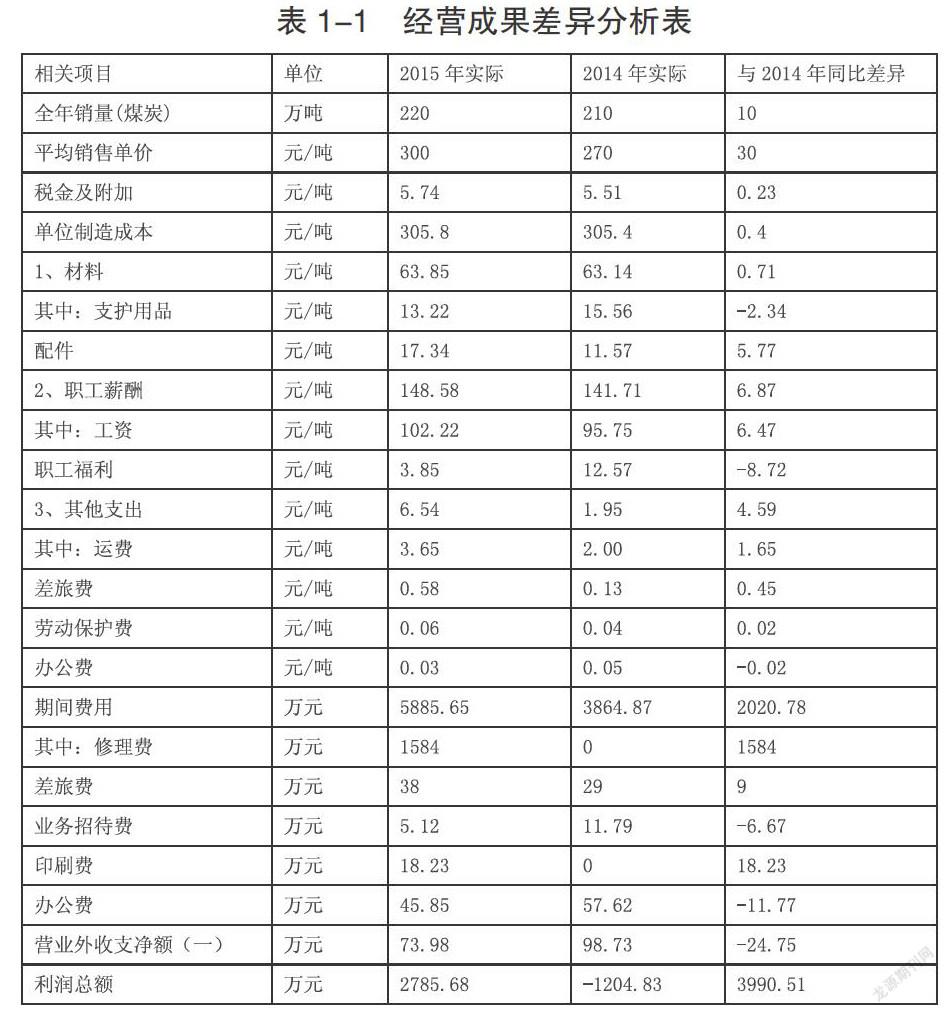

首先我運(yùn)用比較分析法和因素分析法,來分析2015年與2014年同比數(shù)據(jù)上的變化、形成原因和表明結(jié)果。如表1-1和1-2所示。

(一)確定分析對(duì)象

分析對(duì)象是2015年實(shí)際指標(biāo),選定的標(biāo)準(zhǔn)為2014年實(shí)際指標(biāo)。即2015年實(shí)際指標(biāo)與2014年實(shí)際指標(biāo)進(jìn)行比較,計(jì)算出2015年和2014年的差異,進(jìn)一步說明差異產(chǎn)生的原因。

(二)經(jīng)營(yíng)成果差異分析

從表1-1中可以看出,2015年實(shí)現(xiàn)的利潤(rùn)是很不錯(cuò)的,比2014年增加了3990多萬(wàn)元。2015年實(shí)際售價(jià)比2014年有較大幅度的提高,銷售量也有所增加,市場(chǎng)價(jià)提高了30元/噸,年銷售量增加了10萬(wàn)噸,銷售單價(jià)和年銷售量總額的提高,促使了該企業(yè)在2015年的利潤(rùn)增加。2015年?duì)I業(yè)稅金及附加比2014年增加了0.23元/噸,主要是由于增值稅從原來的13%提高到了17%。2015年的煤炭單位制造成本比2014年高出0.4元/噸,而在支護(hù)用品上反而比2014年減少了2.34元/噸,說明了該企業(yè)在2015年節(jié)約了維護(hù)成本,減少了開支。2015年的工資性支出較高,而職工福利費(fèi)反而減少了8.72元/噸,這是由于會(huì)計(jì)政策的變更,將原來按工資總額的一定比例計(jì)提福利費(fèi)變更為按實(shí)際支出的福利費(fèi)列支所引起的。在其他支出中,運(yùn)費(fèi)和差旅費(fèi)比2014年增加了,其他方面變化幅度不是特別明顯。運(yùn)輸成本和出差成本的增加導(dǎo)致了運(yùn)費(fèi)和差旅費(fèi)比2014年增加。2015年期間費(fèi)用較高,與2014年同比增加了2020.78萬(wàn)元,主要是印刷費(fèi)較多,這是因?yàn)樵撈髽I(yè)在公司的宣傳方面做了調(diào)整,2015年更加注重企業(yè)的海報(bào)宣傳。而2015年的辦公費(fèi)比2014年有所減少,主要是2015年該企業(yè)管理部門創(chuàng)建了微信公眾號(hào)平臺(tái),需要的資料在微信公眾號(hào)平臺(tái)可以查閱,減少了購(gòu)買書籍的費(fèi)用支出,企業(yè)利用現(xiàn)代信息技術(shù)減少了辦公開支。2015年差旅費(fèi)比2014年有所增加,主要是公司出差項(xiàng)目增加導(dǎo)致了差旅費(fèi)比2014年高出了9萬(wàn)元。2015年業(yè)務(wù)招待費(fèi)下降幅度較大,主要是由于管理部門對(duì)業(yè)務(wù)招待實(shí)行了統(tǒng)一集中管理,從整體上減少了原煤的生產(chǎn)費(fèi)用。2015年的辦公費(fèi)用比2014年明顯降低,說明該企業(yè)在2015年節(jié)約了辦公成本。另外,2015年的營(yíng)業(yè)外支出比2014年降低40.74萬(wàn)元,主要是企業(yè)的罰款支出減少和自然災(zāi)害帶來的損失減少,說明2015年該企業(yè)重視了煤炭的安全生產(chǎn),規(guī)范了生產(chǎn)過程中的操作。這是企業(yè)在技術(shù)創(chuàng)新上邁出了重要一步的表現(xiàn)。綜合上述分析:2015年實(shí)現(xiàn)利潤(rùn)2785萬(wàn)元,比2014年同期增加了3990.51萬(wàn)元,取得了較好的業(yè)績(jī)。

(三)現(xiàn)金流量差異分析

從表1-2中我們可以看到,與2014年相比,2015年該企業(yè)整體現(xiàn)金流入增加了5549萬(wàn)元。其中該企業(yè)資金的來源主要是由公司統(tǒng)一劃撥,自籌資金比2014年下降了1121萬(wàn)元,說明了該企業(yè)在投資上合理安排。在現(xiàn)金流出方面,購(gòu)買原材料、勞務(wù)支出、工資支出、各種稅費(fèi)支出都比2014年增加了,而管理費(fèi)支出和其他支出比2014年減少了。

運(yùn)用比率分析法和因素分析法來評(píng)價(jià)企業(yè)2015年度財(cái)務(wù)運(yùn)行的總體情況,如1-3和1-4所示。

(一)償債能力分析

償債能力包括短期償債能力和長(zhǎng)期償債能力。短期償債能力和長(zhǎng)期償債能力的指標(biāo)有很多,下面我將以流動(dòng)和速動(dòng)比率、資產(chǎn)負(fù)債率分別來分析該企業(yè)的短期償債能力和長(zhǎng)期償債能力。

通常情況下,流動(dòng)比率和短期償債能力成正比,短期償債能力好的企業(yè)必然流動(dòng)比率就越高。該企業(yè)年初流動(dòng)比率=65400/38600=1.69;年末流動(dòng)比率=72400/50000=1.448,年初速動(dòng)比率=(65400-29000)/38600=0.94;年末速動(dòng)比率=(72400-32800)/50000=0.792。一般來說,流動(dòng)比率高對(duì)企業(yè)償債有利,速動(dòng)比率在1,流動(dòng)比率在2是比較合適的。計(jì)算結(jié)果表明該企業(yè)資產(chǎn)變現(xiàn)能力較差,短期償債能力較差,年初速動(dòng)比率接近1,但是年末速動(dòng)比率降低,沒有達(dá)到最佳值。

相反,資產(chǎn)負(fù)債率和企業(yè)長(zhǎng)期償債能力成反比,資產(chǎn)負(fù)債率低的企業(yè)反而長(zhǎng)期償債能力會(huì)更好一些。該企業(yè)年初資產(chǎn)負(fù)債率=年初負(fù)債總額/年初資產(chǎn)總額=114600/145000=0.79;年末資產(chǎn)負(fù)債率=年末負(fù)債總額/年末資產(chǎn)總額=126000/158000=0.797 從計(jì)算結(jié)果來看,行業(yè)平均值在0.5左右,而該企業(yè)無(wú)論在年初還是年末資產(chǎn)負(fù)債率都將近達(dá)到了0.8,說明該企業(yè)的長(zhǎng)期償債能力不是太理想。綜合上述,該企業(yè)缺乏償債能力。

(二)營(yíng)運(yùn)能力分析

反映這一能力的指標(biāo)較多,我將通過計(jì)算一一來分析。應(yīng)收賬款周轉(zhuǎn)率=103000/((16240+17720)/2)=6.06;存貨周轉(zhuǎn)率=71200/((29000+32800)/2)=2.3;流動(dòng)資產(chǎn)周轉(zhuǎn)率=103000/((65400 +72400)/2)=1.494;固定資產(chǎn)周轉(zhuǎn)率=10300/((59600+67600)/2)=1.619。由計(jì)算結(jié)果可以看出,應(yīng)收賬款周轉(zhuǎn)率較高,說明該企業(yè)資金運(yùn)轉(zhuǎn)很靈活,收賬迅速;存貨周轉(zhuǎn)率比一般行業(yè)要高,說明存貨利用較好;流動(dòng)資產(chǎn)周轉(zhuǎn)率較高,說明流動(dòng)資產(chǎn)周轉(zhuǎn)速度快利用較好;固定資產(chǎn)周轉(zhuǎn)率也較高,說明固定資產(chǎn)利用效率高效果好。總體來說,該企業(yè)營(yíng)運(yùn)能力較好,這是2015年煤炭銷量和利潤(rùn)總額都比2014年增加了的重要原因之一。

(3)盈利能力分析。主營(yíng)業(yè)務(wù)利潤(rùn)率=25800/103000=0.25;總資產(chǎn)報(bào)酬率=10800/((145000+158000)/2)=0.071;凈資產(chǎn)收益率=4600/((30400+32000)/2)=0.147。從計(jì)算結(jié)果來看,與同行相比,2015年盈利能力較好,與2014年比較盈利增加了,這是2015年利潤(rùn)總額增加的關(guān)鍵。

(4)發(fā)展能力分析。營(yíng)業(yè)增長(zhǎng)率=本年?duì)I收增長(zhǎng)額/上年?duì)I收=(103000-90000)/90000=0.144;總資產(chǎn)增長(zhǎng)率=年末總資產(chǎn)增長(zhǎng)額/年初總資產(chǎn)=(158000-145000)/145000=0.089;凈利潤(rùn)增長(zhǎng)率=年末凈利潤(rùn)增長(zhǎng)額/年初凈利潤(rùn)=(4600-4200)/4200=0.095;凈資產(chǎn)增長(zhǎng)率=年末凈資產(chǎn)增長(zhǎng)額/年初凈資產(chǎn)=(32000-30400)/30400=0.052。從計(jì)算結(jié)果來看,企業(yè)的增長(zhǎng)速度較快,企業(yè)的經(jīng)營(yíng)規(guī)模擴(kuò)大。2015年由于市場(chǎng)對(duì)煤炭需求量的增加,煤炭行業(yè)有了很好的發(fā)展前景。

從以上分析結(jié)果可以看出,2015年的總體財(cái)務(wù)運(yùn)行情況比2014年有所改善,該企業(yè)無(wú)論是在償債能力、營(yíng)運(yùn)能力、盈利能力還是發(fā)展能力方面,2015年都比較突出,有很好的發(fā)展前景。但是,對(duì)于一個(gè)大型煤炭企業(yè)來說,要想提高經(jīng)濟(jì)效益,在社會(huì)上有一席之地,應(yīng)解決好以下幾方面問題:

(1)對(duì)存貨應(yīng)進(jìn)行科學(xué)合理的控制,要節(jié)約支護(hù)用品成本,增加技術(shù)成本、采掘成本、安全成本。

(2)改革創(chuàng)新,倡導(dǎo)現(xiàn)代化技術(shù)。

(3)企業(yè)管理部門應(yīng)加強(qiáng)管理,不斷完善管理體制。

(4)合理分配工作,提高工作效率與效益。

(5)注重安全生產(chǎn),規(guī)范操作。

(6)多開展員工培訓(xùn),提高員工的素質(zhì),提升企業(yè)的良好形象。

三、總結(jié)

通過上述三種財(cái)務(wù)分析方法的運(yùn)用例證,充分說明對(duì)一個(gè)企業(yè)進(jìn)行財(cái)務(wù)分析,要將幾種分析方法有機(jī)結(jié)合,不能片面地去分析某個(gè)指標(biāo),要全面地去分析企業(yè)的各個(gè)財(cái)務(wù)報(bào)表。一個(gè)企業(yè)是由很多部分組成的,這些部分都相互聯(lián)系相互作用,企業(yè)應(yīng)該根據(jù)自身的情況不斷改進(jìn)財(cái)務(wù)分析方法,使財(cái)務(wù)分析能夠更加完善,從而實(shí)現(xiàn)財(cái)務(wù)管理目標(biāo),提高企業(yè)的經(jīng)濟(jì)效益。通過該煤炭企業(yè)的例子,讓我體會(huì)到了財(cái)務(wù)分析在企業(yè)中的重要性。一個(gè)企業(yè)要想在社會(huì)中有立足之地,必須重視財(cái)務(wù)分析并不斷完善財(cái)務(wù)分析的方法。

四、心得體會(huì)

在大三學(xué)習(xí)中,我們也學(xué)了財(cái)務(wù)分析這門課程,我覺得這門課程非常有用,在以后的工作和生活中都會(huì)有很大的幫助。在指導(dǎo)老師的幫助下,我順利完成了本次財(cái)務(wù)分析,并寫完了本篇論文。由于本人還是一名大學(xué)生,缺少實(shí)操經(jīng)驗(yàn),局限于一些理論知識(shí),對(duì)數(shù)據(jù)的整理和分析不夠全面,個(gè)人認(rèn)為還有許多地方需要改進(jìn):

第一,選取的數(shù)據(jù)指標(biāo)較少,具有偶然性,以上分析我只選擇了2015年和2014年的財(cái)務(wù)報(bào)表數(shù)據(jù),如果選擇多個(gè)年份的數(shù)據(jù),可能會(huì)更直觀地表明一個(gè)企業(yè)的發(fā)展趨勢(shì);

第二,分析的指標(biāo)不夠全面,財(cái)務(wù)分析包括了很多很多指標(biāo),而我只是從中挑選幾個(gè)指標(biāo)來分析;

第三,由于條件的限制,對(duì)煤炭行業(yè)了解不多。希望以后有機(jī)會(huì)可以接觸更多不同的行業(yè);

第四,專業(yè)知識(shí)學(xué)的不夠扎實(shí),導(dǎo)致了在數(shù)據(jù)指標(biāo)分析上面出現(xiàn)了較多的困難。

作者簡(jiǎn)介:孔飄飄(1994-),女,漢,浙江舟山人,就讀于寧波大紅鷹學(xué)院,專業(yè):財(cái)務(wù)管理,研究方向:財(cái)務(wù)信息化;樓雨欣(1995-),女,漢,浙江金華人,就讀于寧波大紅鷹學(xué)院,專業(yè):財(cái)務(wù)管理,研究方向:財(cái)務(wù)信息化;蔡游子(1994-),女,漢,浙江溫州人,就讀于寧波大紅鷹學(xué)院,專業(yè):財(cái)務(wù)管理,研究方向:財(cái)務(wù)信息化;徐默蒞(1985-),女,漢,浙江寧波人,任職于寧波大紅鷹學(xué)院老師,研究方向:數(shù)據(jù)挖掘,為本文指導(dǎo)老師。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24