上市公司財務淺析

——以中原環保為例

2016-09-24 05:29:12鄭州大學宋睿

中國商論 2016年23期

鄭州大學 宋睿

上市公司財務淺析

——以中原環保為例

鄭州大學宋睿

本文主要以中原環保公司為例,對上市公司進行財務分析,從中原環保原始的及重構后的資產負債表和利潤表出發,初步認識中原環保公司的財務概況。通過流動比率、速動比率、資產負債率、流動資產周轉率等一系列財務比率的分析比較,了解中原環保公司的償債能力、營運能力和盈利能力,從而獲悉中原環保的整體財務狀況。

環保行業 中原環保 財務分析

中原環保股份有限公司簡稱中原環保,是2007年1月正式組建成立的公司,是鄭州市僅有的國有上市公司,目前主營業務包括污水處理和集中供熱兩方面。該公司成立7年來先后在河南省區域內已經成立了7家污水處理運營單位和三家集中供熱單位,公司資產的規模不斷擴大。同時,面對競爭日益激烈的污水處理行業,中原環保公司如何能夠抓住宏觀的政策機遇,制定出新時期背景下的企業發展戰略是擺在企業面前的重要問題。

水的生產及供應企業的行業資產主要存在形式為固定資產,根據2011年~2015年的財務數據,可以得出平均非流動資產占總資產為76.6%,平均固定資產占總資產為93.8%。2015年,全國工業企業實現主營業務收入1103300.7億元,同比增長0.8%;2015年水的生產及供應業主營業務收入1841.9億元,同比增長9.3%;全年利潤總額為174.8億元,同比增長42%,發展良好。

從2011年~2015年資產負債表和利潤表可知,2015年中原環保營業收入近5.2億元,經營資產大幅上漲,2015年較2011年增長73%,這與政府重視環境保護,不斷引進新技術、開展相關業務、擴大經營區域是分不開的。2011年~2015年經營負債較為穩定,并沒有隨著經營資產的上升而增長,與近年來公司戰略與風險管理密切相關。

1 償債能力分析

償債能力是指企業償還到期債務本息的能力。擁有適度的償債能力是企業安全的基本保障。企業的償債能力分析分為短期償債能力分析和長期償債能力分析。在使用財務指標進行分析的同時,對涉及償債能力的其他因素也必須加以考慮。

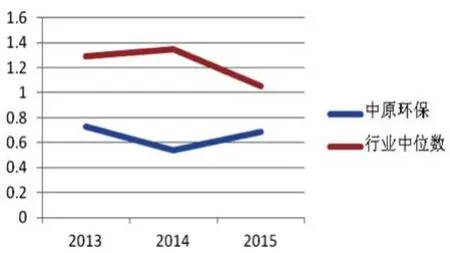

圖1 流動比率

由圖1和圖2可看出,近三年中原環保公司的流動比率和速動比率相差不大,保持在0.6左右。表明中原環保的存貨較少,控制存貨能力較強,流動比率和速動比率的行業中位數均高于中原環保公司,說明中原環保的流動資產不能很好地覆蓋流動負債,短期償債能力不足。

圖2 速動比率

由圖1和圖2可看出,近三年中原環保公司的流動比率和速動比率相差不大,保持在0.6左右。表明中原環保的存貨較少,控制存貨能力較強,流動比率和速動比率的行業中位數均高于中原環保公司,說明中原環保的流動資產不能很好地覆蓋流動負債,短期償債能力不足。

2014年~2015年中原環保的流動負債保障倍數明顯提高且超過行業中位數水平。資產負債率較高,說明中原環保用較少的負債賺取了更高的利潤,中原環保的營運能力推測較好。

2 營運能力分析

企業的營運能力,是指企業使用資產支撐經營活動的效率。效率越高,意味著企業支撐同樣規模的經營活動使用的資產越少,或是用同樣的資產可以支撐更大規模的銷售。

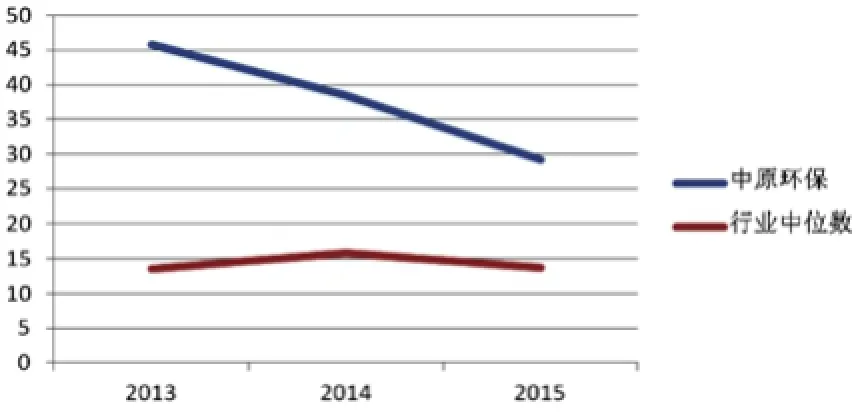

圖3 流動資產周轉率

由圖3和圖4可知,中原環保的流動資產周轉率高于行業整體水平,說明中原環保對資產的利用效率較高,企業營運能力不錯。但是與2014年相比,2013及2015年流動資產周轉率略低,通過公司年報,我們可以得知中原環保在2013及2015年對新設備、新區域廠房有較大的資金投入。

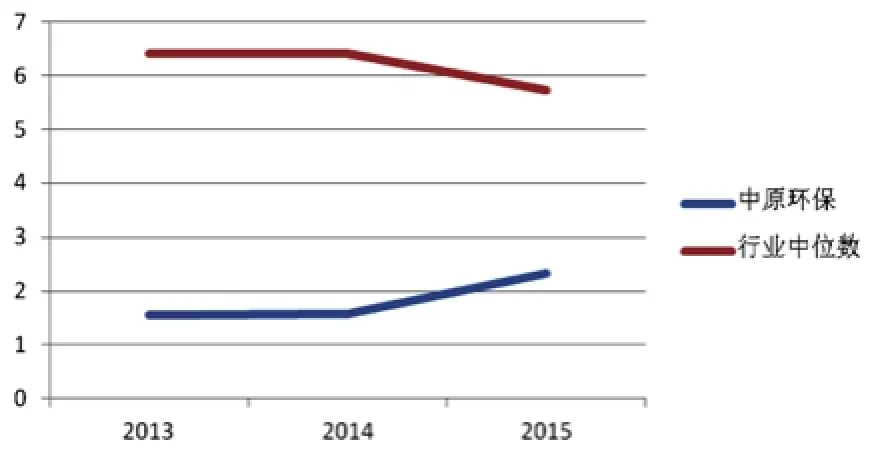

圖4 存貨周轉率

2013年~2015年中原環保存貨周轉率明顯高于行業平均水平,存貨周轉期明顯低于行業中位數,說明中原環保能較好地控制庫存,減少庫存費用,加快資金流通。而其存貨周轉率明顯高于行業中位數,應付賬款周轉期也高于行業水平,說明在流動資產中,中原環保對存貨和應付賬款的控制較好,較低的存貨維持了較高的企業正常營運,而且通過提高應付賬款周轉期來用免息的負債支持一定的營運。

圖5 應收賬款周轉期

圖6 應收賬周轉率

由圖5和圖6可知,中原環保的應收賬款周轉期過分高于行業整體水平,雖然2014年~2015年應收賬款周轉期有明顯的縮短,但是中原環保對應收賬款的回收能力需要引起我們的注意,甚至對較長時間留存在企業之外的賬款,我們也產生不能收回和存在虛假賬的懷疑。

中原環保的固定資產周轉率高于行業中位數,說明中原環保對固定資產的利用效率也較高。但是相比2013年與行業中位數相差較大,2015年基本與行業平均水平持平,說明中原環保近期對固定資產的利用效率有所下降。

從中原環保2015年年報中得知,由于資產重組,西區供熱從中原環保剝離。登封熱力和新密熱力兩家單位同時實現了供熱面積超過百萬平方米,供熱總面積達到232萬平方米,同比增長19.7%。公司收購鄭東水務100%股權和出售西區供熱資產交易事項,正式啟動鄭東水務和西區供熱交接工作。

3 盈利能力分析

企業的盈利能力也稱獲利能力,是指企業為資金提供者創造收益的能力。對企業的盈利能力可以從三個不同的角度進行分析,詮釋業務或資金投入等獲得盈利的能力。

一是業務獲利能力,指企業在經營活動中平均每一元銷售收入創造收益的能力;二是資產獲利能力,指企業用投資者投入企業的每一元資金創造收益的能力;三是市場獲利能力,指企業投資者在資本市場上的每一元投資創造收益的能力。

中原環保過去三年平均盈利能力增長率為574.45%,在所有上市公司排名(53/1710),在所在的工業機械行業排名為(1/84),盈利能力較強。

4 結語

本文所講的中原環保股份有限公司在上市公司中比較特殊,因為其發展深受環境變化及國家政策的影響,作為河南省環保行業的龍頭企業,中原環保的經營活動及業務范圍關系到省內1億多人口的生產生活用水,面臨政策、技術、資金等多方面挑戰,但又積極制定應對策略,不斷引進新設備,擴大經營范圍的公司。不妨考慮積極開展污水處理產業鏈的上下游兼并收購業務,在投資新建污水處理廠的同時,應當建立與當地經濟水平相符的人員薪資體系,降低運營成本,提高競爭力。衷心希望中原環保能不懼挑戰,勇往直前,繼續發展壯大,為環保增光,為河南造福。

[1]陳晨.產品市場競爭對我國房地產業上市公司資本結構動態調整的影響[D].南京理工大學,2009.

[2]李亞楠.中原環保股份有限公司發展戰略研究[D].鄭州大學,2007.

[3]環保行業2015年報總結:不一樣的2015年環保行業年報點評[EB/OL].http://finance.qq.com/a/20160504/031902. htm,2016-05-04.

[4]中原環保:2015年度報告摘要[EB/OL].http://www.cfi. net.cn/p20160426005815.html,2016-04-26.

[5]中原環保2011-2015年年度報告[EB/OL].巨潮資訊網.

[6]王化成.財務報表分析[M].北京:北京大學出版社,2007.

F275

A

2096-0298(2016)08(b)-038-02

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

長春師范大學學報(2014年8期)2014-07-01 23:28:08