企業(yè)內部資本市場效率研究

2016-10-20 15:50:46韋建成潘嘉儀

商業(yè)會計 2016年13期

關鍵詞:企業(yè)集團

韋建成 潘嘉儀

摘要:本文采用案例研究的方法,在總結我國學者對內部資本市場研究的基礎上,對海航集團內部資本市場的建立、運作方式進行分析,運用現(xiàn)金敏感法測度其內部資本市場配置效率。研究表明海航集團內部資本配置有效但效率較低,多元化使其配置效率逐漸提高;但由于股權結構不完善,海航集團與國外集團公司相比其內部資本配置效率較低。因此,適度多元化、優(yōu)化股權結構對我國集團公司內部資本市場的發(fā)展有重要意義。

關鍵詞:內部資本市場 資本配置效率 企業(yè)集團 海航

一、前言

隨著我國經濟的快速發(fā)展,許多公司采取了集團化的經營戰(zhàn)略。由于我國外部資本市場的不完善,內部資本市場能夠在一定程度上緩解企業(yè)集團的融資約束,增加企業(yè)集團的價值,集團內部資本市場在我國資本市場上扮演著越來越重要的角色。因此研究內部資本市場的運作機制、特點、效率,對于我國內部資本市場的發(fā)展有重要的意義。

二、文獻綜述

國內專家學者對我國內部資本市場效率的研究主要分成了內部資本市場有效論和內部資本市場無效論兩大流派。

內部資本市場有效論方面,邵軍、劉志遠(2009)研究發(fā)現(xiàn)在市場化程度較低的地方,“系族企業(yè)”內部資本市場的配置是有效的。謝軍和王娃宜(2010)以A股2003—2007年140家國有集團控制上市公司和100家非集團控制的獨立國有上市公司為樣本進行實證研究發(fā)現(xiàn),對于集團總部而言,內部資本市場資金配置有效。王峰娟和粟立鐘(2013)運用現(xiàn)金流敏感性法測度了H 股2000—2011 年532 家上市公司內部資本市場效率,發(fā)現(xiàn)大部分集團公司能夠有效地配置內部資本市場資源。

內部資本市場無效論方面,萬良勇(2006)認為我國內部資本市場因存在代理問題和信息不對稱而導致利益侵占、風險加劇、投資過度及低效率補貼等諸多潛在陷阱。李焰等(2007)對復星集團資本運作進行研究發(fā)現(xiàn),集團化資本運作能夠提升企業(yè)短期的融資能力,但是過分依賴資本運作的集團擴張方式會加大企業(yè)財務風險。楊棉之、孫健、盧闖(2010)對2006—2007 年A股系族企業(yè)進行實證研究發(fā)現(xiàn),我國大約50%的系族企業(yè)內部資本市場配置無效,且國有企業(yè)的內部資本市場配置效率高于民營企業(yè)。

三、 海航集團內部資本市場

(一)海航集團簡介

從1993年至今經過20余年的發(fā)展,海航集團總資產超6 000億元,2015年實現(xiàn)收入近1 900億元,躋身《財富》雜志世界500強。海航集團參控股11家上市公司,海航系旗下的上市公司包括:海南航空、海航投資、渤海租賃、凱撒旅游、海島建設、西安民生、天海投資、九龍山,從業(yè)務單一的地方航空企業(yè)發(fā)展成為涵蓋航空、實業(yè)、金融、旅游、物流幾大板塊的大型企業(yè)集團。

(二)海航集團內部資本運作模式

1.集團內部借貸。海航集團于2003年組建了海航集團財務公司,為海航集團成員公司提供融資,通過搭建集團內部融資平臺,集中調配內部資本從而提高集團整體的內部資本配置效率。截至2014年12月31日海南航空存放在海航財務公司的貨幣資金高達48.24億元。海航財務公司與成員公司之間的資金借貸利率往往采用人民銀行規(guī)定的基準利率,能夠降低集團整體的融資成本。正是由于海航集團成員公司與海航財務公司保持緊密的金融業(yè)務往來,保證了集團內部資本的流動性、安全性和效益性。

2.集團內部擔保。海航集團內部8家上市公司都存在著頻繁的關聯(lián)方擔保情況,而且每年的擔保金額總體呈上升的趨勢,成為海航集團內部資本運作的重要方式。同時通過關聯(lián)方之間的擔保使得集團整體的抵押擔保資產呈幾何倍數(shù)增加,拓寬了外部融資渠道。

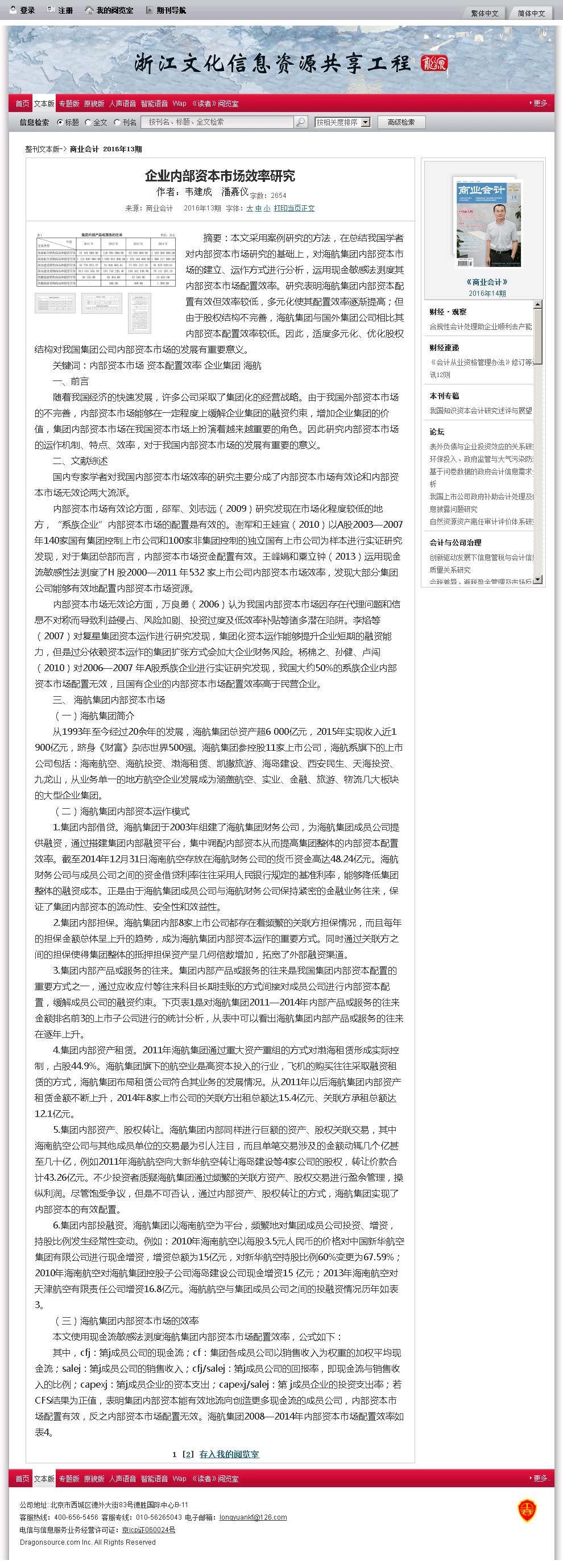

3.集團內部產品或服務的往來。集團內部產品或服務的往來是我國集團內部資本配置的重要方式之一,通過應收應付等往來科目長期掛賬的方式間接對成員公司進行內部資本配置,緩解成員公司的融資約束。下頁表1是對海航集團2011—2014年內部產品或服務的往來金額排名前3的上市子公司進行的統(tǒng)計分析,從表中可以看出海航集團內部產品或服務的往來在逐年上升。

4.集團內部資產租賃。2011年海航集團通過重大資產重組的方式對渤海租賃形成實際控制,占股44.9%。海航集團旗下的航空業(yè)是高資本投入的行業(yè),飛機的購買往往采取融資租賃的方式,海航集團布局租賃公司符合其業(yè)務的發(fā)展情況。從2011年以后海航集團內部資產租賃金額不斷上升,2014年8家上市公司的關聯(lián)方出租總額達15.4億元、關聯(lián)方承租總額達12.1億元。

5.集團內部資產、股權轉讓。海航集團內部同樣進行巨額的資產、股權關聯(lián)交易,其中海南航空公司與其他成員單位的交易最為引人注目,而且單筆交易涉及的金額動輒幾個億甚至幾十億,例如2011年海航航空向大新華航空轉讓海島建設等4家公司的股權,轉讓價款合計43.26億元。不少投資者質疑海航集團通過頻繁的關聯(lián)方資產、股權交易進行盈余管理,操縱利潤。盡管飽受爭議,但是不可否認,通過內部資產、股權轉讓的方式,海航集團實現(xiàn)了內部資本的有效配置。

6.集團內部投融資。海航集團以海南航空為平臺,頻繁地對集團成員公司投資、增資,持股比例發(fā)生經常性變動。例如:2010年海南航空以每股3.5元人民幣的價格對中國新華航空集團有限公司進行現(xiàn)金增資,增資總額為15億元,對新華航空持股比例60%變更為67.59%;2010年海南航空對海航集團控股子公司海島建設公司現(xiàn)金增資15 億元;2013年海南航空對天津航空有限責任公司增資16.8億元。海航航空與集團成員公司之間的投融資情況歷年如表3。

(三)海航集團內部資本市場的效率

本文使用現(xiàn)金流敏感法測度海航集團內部資本市場配置效率,公式如下:

其中,cfj:第j成員公司的現(xiàn)金流;cf:集團各成員公司以銷售收入為權重的加權平均現(xiàn)金流;salej:第j成員公司的銷售收入;cfj/salej:第j成員公司的回報率,即現(xiàn)金流與銷售收入的比例;capexj:第j成員企業(yè)的資本支出;capexj/salej:第 j成員企業(yè)的投資支出率;若CFS結果為正值,表明集團內部資本能有效地流向創(chuàng)造更多現(xiàn)金流的成員公司,內部資本市場配置有效,反之內部資本市場配置無效。海航集團2008—2014年內部資本市場配置效率如表4。

1.向旅游公司購買旅游支付費用。

借:銷售費用 20 000

貸:庫存現(xiàn)金 20 000

2.旅游贈送顧客。

借:銷售費用 7 400

貸:應交稅費——代扣代繳個人所得稅 4 000

應交稅費——應交增值稅(銷項稅額) 3 400

如抽獎的獎品為實物類贈品,如牙刷、肥皂、毛巾等,隨商品的售出而贈送。獎品若由商家提供,應將贈品的贈出作為一種“銷售費用”,在銷售商品贈出物品時,借記“銷售費用”科目,貸記“庫存商品”“應交稅費——應交增值稅(銷項稅額)”科目。在購進贈品時,借記“庫存商品”“應交稅費——應交增值稅(進項稅額)”等科目,貸記“銀行存款”等科目。進項稅額和銷項稅額相抵,稅金為0。

但在某些銷售方式中,贈品的取得需要滿足一定的條件,如集齊飲料瓶蓋或數(shù)字、圖案等,它會導致贈品的發(fā)出屬于不確定狀態(tài),應在銷售商品的同時對預計將贈出的贈品預計負債處理。

七、以舊換新

在蘇寧電器購買海信電視一臺5 500元,其中國家對舊電視可以補貼400元。將此筆業(yè)務分成以5 500元銷售活動和以400元采購活動。

借:庫存現(xiàn)金 5 500

貸:主營業(yè)務收入 4 701

應交稅費——應交增值稅(進項稅額) 799

借:庫存商品 342

應交稅費——應交增值稅(進項稅額) 58

貸:庫存現(xiàn)金 400

八、 返利銷售

針對經銷商來說,當其銷售量或銷售額達到公司要求時,將有一定比例的返利額。如A公司1月份完成銷售量10萬件,單位售價10元,單位成本5元,2月返利比例為1%。

借:銀行存款 1170 000

貸:主營業(yè)務收入 1 000 000

應交稅費——應交增值稅(銷項稅額) 170 000

月末結轉銷售成本:

借:主營業(yè)務成本 500 000

貸:庫存商品 500 000

2月份以現(xiàn)金支付返利款時,會計分錄如下:

借:銷售費用 10 000

貸:銀行存款 10 000

九、還本銷售

企業(yè)銷售貨物后,在一定期限內將全部或部分銷貨款一次或分次無條件退還給購貨方的一種銷售方式。此種銷售的目的是將大量的積壓產品銷售出去,以便回收資金轉投優(yōu)勢產品,或者是擴大銷售額提高產品的市場占有率。根據(jù)國家稅務總局的規(guī)定,采取還本銷售方式銷售貨物,不得從銷售額中減除還本支出。

如A企業(yè)生產銷售A型電視機,每臺制造成本1 000元,市場上同類商品售價為2 000元/件。采用還本銷售方式銷售電視機100臺,售價為2 500元/件,5年后全額一次還本。

1.實現(xiàn)銷售收入時,依據(jù)稅法規(guī)定,增值稅額按實際售價計算:

借:銀行存款 292 500

貸:主營業(yè)務收入 250 000

應交稅費——應交增值稅(銷項稅額) 442 500

2.結轉銷售成本:

借:主營業(yè)務成本 100 000

貸:庫存商品 100 000

3.每年預提還本支出(以促銷為目的):

借:銷售費用——還本支出 58 500

貸:其他應付款——還本支出 58 500

參考文獻:

中國注冊會計師協(xié)會.注冊會計師全國統(tǒng)一考試輔導教材《會計》[M].北京:中國財政經濟出版社,2015.

猜你喜歡

時代金融(2016年29期)2016-12-05 15:54:10

商情(2016年40期)2016-11-28 09:39:11

中國市場(2016年40期)2016-11-28 04:23:16

科學與財富(2016年15期)2016-11-24 14:47:39

科學與財富(2016年15期)2016-11-24 14:46:52

現(xiàn)代經濟信息(2016年25期)2016-11-24 05:29:29

中國集體經濟(2016年27期)2016-11-19 13:33:17

財會學習(2016年19期)2016-11-10 03:37:44

財會學習(2016年19期)2016-11-10 03:36:46

現(xiàn)代經濟信息(2016年19期)2016-10-20 16:07:43