企業社會責任模仿行為研究

2016-11-10 06:23:45張群祥潘奇

宏觀質量研究 2016年3期

關鍵詞:利益相關者

張群祥+潘奇

摘 要:以上市公司慈善捐贈的面板數據為對象,文章對企業捐贈是否采取模仿策略進行了分析和檢驗。研究結果表明,企業會以其所在行業及省份的捐贈水平為參照及模仿對象,上一年度企業捐贈越超出其所在行業及省份的捐贈水平,越會減少當年的捐贈。進一步的研究發現,為汲取捐贈的工具性價值,競爭壓力大、與消費者直接接觸以及違規性的企業較少使用模仿性的捐贈策略;另外,隨著企業與利益相關者之間的關系協調性變好,企業也會減少使用這種策略。文章為深入理解企業捐贈的形成機制提供了新的經驗證據,研究結論有助于設計更具針對性的企業捐贈引導方案。

關鍵詞:企業捐贈;利益相關者;模仿策略;企業特征

一、引言

作為企業社會責任表現的重要載體,企業捐贈是企業無償捐獻其資源的社會行為,隨著企業社會責任發展和普及,其在社會建設中的重要作用也日益凸顯,并業已構成慈善事業最重要的組成部分(陳佳貴,2007)。然而對如何有效捐贈,特別是在捐多少的問題上,企業捐贈往往陷入尷尬的兩難窘境:有因捐得少而被罵“為富不仁”以致“補捐”的事情發生,同樣也有因捐得多而被斥為“作秀”的現象存在。在此情境下,企業采用何種捐贈策略才有效?在我國轉型期特定的社會和文化傳統氛圍下,企業是否會適應性采用模仿性捐贈策略呢?這一方面助于企業在為富不仁的抱怨和作秀的謾罵中取得平衡,另一方面作為一種中庸處世哲學或政治覺悟,也有利于企業在諸多利益相關者要求中不偏不倚地實現企業社會責任定位。遺憾的是,現有文獻并沒有對此做充分的實證研究,特別是立足我國本土慈善發展背景的針對性研究更為稀缺。事實上,現有文獻并不缺乏關于捐贈決策的研究,然而大多文獻主要從公司聲譽(Morris et al.,2013)、戰略導向(眭文娟、張慧玉,2015)與治理結構(梁建等,2010)等企業內部要素上縱向挖掘展開,相比而言,從企業外部關聯主體橫向上考量捐贈決策的研究明顯偏少。

本文擬對以上不足進行補充和完善,具體而言,立足于國內企業捐贈的發展現實,以中國滬深A股2002年至2012年上市公司為研究對象,考察企業捐贈是否使用模仿策略。在控制必要影響因素之后,實證檢驗表明,企業以所在行業及省份的上年度捐贈水平為模仿對象,其捐贈越超出(低于)上年度的捐贈水平,越會減少(增加)當年捐贈額。另外,進一步的經驗證據還發現,不同情境下企業捐贈策略會有所差異,其中競爭壓力大、與消費者直接接觸、違規性以及企業與利益相關者的關系協調性好的企業較少使用模仿性的捐贈策略。

區別于同類文獻,本文的突出之處主要體現在以下三個方面:第一,將捐贈研究視角從基于企業內部因素的動因分析轉向基于外部關聯主體影響的決策探討。本文從同行業及同地區的關聯企業兩個層面分析并實證檢驗企業模仿捐贈行為,這為企業捐贈實踐補充了更豐富的理論基礎和經驗依據,深化了對企業捐贈決策機制形成過程的認識,有助于更全面地勾勒捐贈決策的整體圖景。第二,拓寬了企業捐贈決策的情境效應分析。本文還從企業違規性與所處行業特征以及企業與利益相關者協調關系等多方面,更細膩地揭示了企業捐贈的模仿決策在不同情境下的呈現機制和差異性,進一步拓展了企業模仿捐贈決策的研究視域。第三,運用我國A股上市公司的面板數據,本文為企業捐贈模仿策略及其情境變化機制假設的檢驗,提供了充足的實證證據,這為更充分地理解捐贈決策機制,并設計科學相宜的應對方案,提供了借鑒和參考。

二、理論與假設

(一)企業捐贈及其發生機制

作為最古老的企業社會責任表現,企業捐贈成為研究的關注焦點,一方面與其更易受關注的外在顯性表征有關,另一方面也與當前中國企業普遍以其為切入點以提升社會責任表現密不可分(中國企業家調查系統,2007)。事實上,可持續發展準則雖沒有專門列示企業慈善捐贈,但其卻是公司社會責任報告中最濃墨一筆(Erusalimsky,Gray & Spence,2006)。如何以慈善捐贈彰顯企業的社會表現(Wokutch & Spencer,1987),也是眾多公司最為用心之處。那么不同企業又是怎樣形成捐贈決策,其關鍵導向因素是什么或者說其發生機制如何呢,無疑這是深化認識企業捐贈亟應突破的首要問題。

梳理當前文獻,可以發現總體而言,現有文獻圍繞兩條主線展開:其一,從企業的內在縱向要素上挖掘可能影響捐贈發生的典型因子,這當中主要有四類:①從個體層面分析CEO或高層領導的特征對企業慈善捐贈的影響,其主要依據分別是高階理論以及合法性理論,目前引起眾多學者關注的因素主要有性別、領導個性、職業背景、社會關聯、自由裁量權以及價值觀等。②從企業特征切入,識別影響慈善捐贈的可能機制,已有文獻分別從企業資源、企業規模、企業負債率、廣告支出、企業地理位置、勞動密集度、企業文化、研發強度以及企業歷史等角度開展諸多卓有成效的研究。③從公司治理的角度探索企業慈善捐贈的發生特征,目前相關研究主要圍繞董事會構成、薪酬與激勵、機構投資者比例、所有權性質及股權集中度展開。④以包括市場制度、稅收、行業背景等企業環境因素為抓點,透視企業捐贈形成機制。其二,從企業關聯的橫向要素上分析企業捐贈的發生機制,譬如以同行壓力、區域壓力、企業關聯網絡等為關注焦點的研究。

顯然以上兩類研究都是必須的,并且也為考察企業捐贈的形成規律貢獻了有益洞見。然而,就當前中國企業捐贈發展而言,本文認為,宜加強第二條主線的研究,其主要原因是:在縱向因素的探索上,許多研究其未明的前提是,企業對社會責任有一定的認知和把握;相反,在橫向因素的檢驗中,并不以這樣的前提為預設。在我國企業社會責任處于起步發展期,對如何更好地履行社會責任仍處于摸索時,第二條主線的研究可能更契合中國企業捐贈現實。而事實上,第二條主線的研究也符合社會參照理論的邏輯訴求,即在如何更好地捐贈并沒有相對一致的標準時,從橫向上找到適宜的參照體并進行比照,從而形成適宜捐贈策略即成為可行的現實的選擇。遺憾的是,以此為突破點的相關研究仍較缺乏,特別是基于中國本土證據的經驗檢驗亟待補充。為此,本文從行為模仿的角度切入,研究企業捐贈的發生機制,以期發現更契合中國現實的捐贈規律。

(二)企業捐贈模仿策略

傳統經濟理論將企業定位于純粹的經濟組織,并認為,企業存在的目的就是實現股東利潤最大化(Friedman,1970)。然而,隨著經濟的快速發展,建立在這種自由體系之上的經濟體及其運行機制,雖創造了巨大的物質文明,但同時也日益暴露出明顯的局限性。由此也讓人深刻反思單一利潤主導下的自由經濟發展模式的嚴重不足。對“公司是否應該積極承擔社會責任”順應成為人們關注的焦點。根據商業倫理機構的調查,80%的被調查者認為,公司應對社會福利的改善貢獻自己的力量(Thatcher,2003)。雖理論上關于企業是否要履行社會責任的討論仍在繼續(Friedman,1970;Henderson,2002),但正如Smith(2003)所言,現在的焦點并不是企業是否履行社會責任,而是應如何響應或如何做的問題。亦即,以自身資源及努力響應并惠益于社會,對此公司負有義不容辭的責任(Thatcher,2003;Korten,1995;Bakan,2004)。相比于單純經濟利益追求,為更好地適應社會要求,企業無疑需重新規劃并突出包括捐贈在內的社會責任表現(Carroll,2003)。

就當前面臨的發展現實而言,為尋求各種社會問題的突破之道,同樣亦需要企業積極響應,尤其是通過捐贈的方式直接參與到社會問題的求解之中。改革開放以來,經濟發展取得了矚目成就,但同樣不能忽視的是,當中也衍生出一系列不容忽視的社會問題,諸如分配不公、發展不協調、貧富差距加大以及各種沖突加劇等等。另外,我國還是多災之國,重大自然災害頻發,這嚴重危及了人民生計與社會安定。所有這些都給當前和諧社會的建設帶來了嚴重挑戰。而捐贈作為第三次收入分配的重要手段,是建立社會穩定長效機制的有力抓手,不僅有助于舒緩矛盾、增強互信,還有利于以其為杠桿協調資源分配等(厲以寧,1994)。在這樣的背景下,企業成為捐贈的關注焦點,一是因為企業是最強勁的社會實體(Phillips,2003),二是因為捐贈需要主體付出,作為社會財富生產和創造者以及最主要的經濟體,企業集中了社會主要資源。作為社會契約共同體,企業應與其生存的業態環境保持和諧共進,這有利于其取得合法性(Campbell,1999),也助于其與利益相關者保持密切關聯從而加強進一步的合作。事實上,我國新《公司法》第5條就對企業應履行社會責任也做了明確規定:“公司從事經營活動,必須遵守法律、行政法規,遵守社會公德、商業道德,誠實守信,接受政府和社會公眾的監督,承擔社會責任。”所以,企業通過捐贈等方式回饋社會確有其必要,而并不是一項可有可無的企業經營點綴。對此,我國企業捐贈的發展現實也對此做了有力詮釋,中國企業家調查系統公布的《中國企業經營者成長與發展專題調查報告》顯示(中國企業家調查系統,2007),90%以上的中國企業都不同程度參與了公益性捐贈。同樣,中國社會科學院社會學所“公司與社會公益”課題組(2000-2007)也發現,92.4%的企業自成立以來有過捐贈行為(盧漢龍,2002)。反過來,企業若沒有響應社會要求、擔當社會賦予的責任角色,不僅會影響企業與利益相關者的關系,還可能會損傷企業的社會聲譽。

那么企業是否越積極響應并捐得越多越好呢?答案是否定的,因為捐贈相對較多的企業有時也并不會因較佳的表現而受到更多的贊許,這至少有兩個原因可以進行解釋。

首先企業捐贈較多時可能招致“沽名釣譽”的惡評。企業捐贈離不開與生俱來的社會情境,本地化的情境要素構成企業捐贈形成、發展的邊界條件。就當前我國捐贈而言,雖其總體氛圍逐年好轉,但由于相對缺少堅實的發展根基,現實中仍不時暴露各種欠缺。比如,信奉“沒有無緣無故的愛,也沒有無緣無故的恨”,認為慈善是收買人心、謀求社會影響的道具,企業捐贈被當做“偽善”加以批判。再如,質疑企業捐贈的目的和動機,認為“有心行善雖善不賞,無心為惡雖惡不罰”,“做好事應不留名”,只有那些追求純粹精神慰藉的捐贈行為才會被社會贊賞,追求表現的企業捐贈行為同樣被用“沽名釣譽”這類貶義詞來描述。又如,認定捐贈的企業有原罪,既然財富來路不正就應取之于民用之于民,“服從和容忍真正的權力,卻仇視那些無權卻有錢的企業”,認為企業捐贈是良心贖罪。

其次企業捐贈較多時可能導致索捐的可能。索捐的產生,主要有以下幾個方面原因,其一,貧富不均使得人們認為從富有的企業分一杯羹是理所當然的事情。從“王侯將相寧有種乎”到“等貴賤、均貧富”,無不體現了這樣的愿望和訴求,歷史中的綠林好漢也一度被視為“道德楷模”,并將其作為主流價值觀加以美化和歌頌。即便在保障個人權利和自由的今天,這一傳統思想仍有廣闊市場。其二,“槍打出頭鳥”,經濟較富裕的企業易被樹立成標桿,捐贈行為被視之為理所當然,不捐反而不正常,以致企業被索要和攤派。其三,信奉“好事做到底”,捐贈的企業被“求捐”,一次捐贈長期“被套”而無法抽身。

由此,一方面為了響應社會需求,企業進行適當捐贈是必須的,另一方面捐得多可能是一種累贅,會給企業帶來不必要的麻煩。作為結果,企業對社會捐贈的要求很可能是通過模仿的方式給予回應,因為模仿大多數企業的行為既無壓力也無風險。正如制度理論所指出的,“當一個組織的環境中出現了符號象征方面的不確定性時,該組織可能以其他組織作為參照模型,來建立自己的制度結構”(DiMaggio,1983)。

若企業模仿其他企業的捐贈行為,誰將會是模仿的對象呢?對此,DiMaggio & Powell(1983)認為,那些在其所處領域看上去更具合法性的類似組織更有可能成為組織模仿的對象,即企業會經常將其捐贈與同儕捐贈水平進行比較,并試圖與他們保持一致(Campbell,2002),最終效仿的對象很可能是既往為眾多企業廣為踐行的捐贈表現(Haunschild,1997),因為依此而為之,既無“木秀于林”的擔憂,同樣也無“捐之甚少”的尷尬。換言之,鑒于中間水平的慣俗性,企業最終可能隨大流、從眾式地去模仿之,與之比較之后多之則減、少之則贈,最終結果即如Galaskiewicz & Burt(1991)所言,不同企業的捐贈有趨于中間水平的傾向。當然,企業不可能以所有其他企業為參照,一方面同行業的其他企業可能構成模仿對象(Useem,1988),因為同行業企業質性接近易為所熟知;另一方面同一省份企業的捐贈行為也有可能被仿效,因為上市公司事實上的地域管理為不同公司了解行政區劃內的其他提供了可能和便捷,事實上政策部門也經常將同區域內的不同企業進行比較,并將相關信息傳達各企業,類似地McElroy & Siegfried(1985)就發現,企業捐贈受同城其他企業影響,如果其捐得較多,企業也會相應提高自己的捐贈。由此,本文提出以下假設:

假設1:企業捐贈時,會模仿同行/同省其他企業的平均捐贈水平。

(三)企業捐贈模仿策略的調節機制

采取模仿策略是企業應對捐贈要求的結果,本文認為這種結果在不同的情境條件下將呈現一定的差異性,進而對企業實際捐贈的影響程度也不同。這些情景因素主要來自于兩個方面:其一,從企業角度看,如果企業對捐贈的態度較積極,此時調和性的模仿策略將不會為企業所執行。其二,從環境角度看,如果利益相關者對企業有更多的認知或其間的關系越好,相應對企業捐多捐少質疑也會越少,此時企業也將不會使用捐贈模仿策略。為此,本文擬從企業競爭壓力、企業與消費者的接觸性、違規性以及企業與利益相關者的關系協調性四個方面,來分析這些因素對企業捐贈模仿策略的影響。

1.捐贈的工具性價值與企業捐贈模仿策略

前面在分析捐贈的模仿策略時,企業其實都牽制于利益相關者,即其策略依從于利益相關者的要求及影響而形成,當中企業并沒有發揮自身的能動性。事實上,捐贈對企業而言還有其工具性價值的一面,并能夠給企業帶來明顯的價值效應,企業若能開發這種價值,甚至這種價值可能遠大于因為捐得相對較多而帶來的負面影響時,作為經濟人的企業可能就不會采取模仿性捐贈策略。而就企業捐贈的價值而言,一方面,企業捐贈可提升品牌聲譽(Carroll,2003;Smith,1994),給企業帶來道德資本,使企業獲得良好的社會形象(Godfrey,2005)。另一方面,企業捐贈行為還是一種有效的市場戰略,如Porter & Kramer(2002)認為,企業進行捐贈活動可以達到改善競爭環境中,從而改善企業的商業和制度環境,直接提升企業競爭優勢,快速改善企業績效;再如Hess et al.(2002)還認為,企業捐贈能幫助企業在全球擴張中業務中快速進入當地企業市場;類似地,Fisman et al.(2006)發現,捐贈是企業垂直差異化的有效策略。由此,問題即回歸到什么樣的企業更有動力開發企業捐贈的工具性價值以致改變捐贈的模仿策略。

首先競爭壓力大的企業會更愿意挖掘捐贈的工具性價值。競爭壓力越大,企業要在行業中勝出,越須使用超常的競爭策略,才可保證企業的持續發展。隨著市場經濟日趨發展和成熟,企業的競爭也日趨激烈,企業的產品生產、競爭策略、營銷手段等的差異性也日益減少。在傳統的競爭方式成為眾多企業通用、顯性知識之時,如何找到創新且可執行的方案,成為企業關注的焦點。這方面,企業捐贈提供了一個可行的切入點。鑒于捐贈帶來的價值,有理由相信企業此時會充分利用這樣的策略,而不會固守于保守性的模仿策略,其原因在于企業捐贈經過必要設計,特別是區別競爭對手的策略包裝,不僅有助于規避捐贈相對較多時帶來的惡評和索捐的負面影響,而且還能因其價值回報給企業帶來價值增值。相比而言,競爭壓力小的企業由于經營的壟斷性,則無通過捐贈凸顯其競爭力的要求,相應維持模仿性的捐贈策略仍將是其可行的選擇。

其次違規性的企業亦有動力發掘捐贈的工具性價值。企業經營必須遵守各種法規律令,這是企業履行法律責任的要求,也是企業彰顯其規制合法性的體現。反之,如果企業沒有這樣的合法性,其面臨的可能就是各種懲戒,而這不僅影響企業發展經營,嚴重的還可能會影響企業的社會聲譽。為減少違規給繼續經營帶來的負面影響,企業可以通過捐贈改變形象,或者是,通過捐贈取得利益相關者的諒解,進而減少對企業的懲戒。其實眾多研究也發現,違規性的公司甚至將捐贈當做一種漂綠工具,并且其捐贈也確實要比守法性的公司捐得多 (Williams,2000;Chen,2003)。此時企業捐得較多,雖然仍可能難免惡評或導致索捐,但相比于可能面臨的懲戒,顯然前者對企業影響相對較間接或有一定時滯,而后者對企業則有顯著的直接影響,所以兩相比較企業選擇捐贈而不是顧忌捐得多帶來的影響,有其內在必要。而事實上,這些對守法性的公司而言,均無十足的成立理由,于是即無改變模仿性捐贈策略的必要。

最后與消費者直接接觸的企業也會有動力開發捐贈的工具性價值。與消費者直接接觸意味著,企業要獲取消費者的支持,需要付出更多的努力。而捐贈作為的一個有效的價值工具,正有助于企業達成這種目標,一方面企業捐贈可以作為一種差異化策略,有利于消費者更好地識別企業,并同時對企業因其良好形象而產生信賴感;另一方面捐贈作為一種手段也有助于企業迎合“有責任的消費”的社會呼吁,從而使得企業產品更加滿足責任消費者的要求(Mohr,2001)。作為經營的需要,鑒于“師出有名”,此時企業捐得較多,即可能會減少帶來的惡評或索捐的負面影響。相反,與消費者非直接接觸的企業,不僅在尋求產品差異化的動機較弱,同時由于消費者并不對其造成“可置信威脅”,相應在響應“有責任的消費”期求上也無動力。作為結果,企業也就沒有偏離既有捐贈策略的欲望。由此,本文提出以下假設:

假設2-a:競爭壓力大的企業,較少使用模仿性捐贈策略。

假設2-b:違規性事件多的企業,較少使用模仿性捐贈策略。

假設2-c:與消費者直接接觸性高的企業,較少使用模仿性捐贈策略。

2.企業與利益相關者的關系協調性與企業捐贈模仿策略

企業本質是各種契約關系的聯接,不同契約所內含的利益主體的平等性和獨立性要求企業中不同主體之間應該是平等、獨立的。企業如何與這些不同的利益主體交往反映了企業的利益相關者管理水平。作為利益相關者管理的重要指標,企業與利益相關者的關系協調性凸顯了企業與利益相關者的交互合作程度。關系協調性越好,越有利于企業與利益相關者在共同的溝通平臺和框架下達成信任、共識與一致(Fynes,2005)。就企業捐贈而言,這意味著,利益相關者對企業捐多捐少的責問可能會有所減少,因為在其間關系協調性越好以致利益相關者本身即為捐贈的建議人甚至參與者的時候,企業捐贈一定程度即包容了利益相關者的意愿性。作為結果,企業即沒有必要中規中矩地使用模仿策略進行捐贈。由此,本文提出以下假設:

假設3:與利益相關者關系協調性好的企業,較少使用模仿性捐贈策略。

三、研究設計

(一)研究樣本與數據來源

參照鐘洪武(2007)的樣本選取方法,本文以中國滬深A股2002至2012共11年所有上市公司為初始對象,對企業捐贈的研究樣本按如下步驟進行篩選:(1)刪除ST及PT類上市公司。(2)刪除金融保險類上市公司。(3)刪除企業捐贈分辨不清的數據,有的上市公司將捐贈與罰款及贊助費放在一起進行統計,因無法識別企業具體捐贈額,剔除該類樣本。(4)刪除企業捐贈勾稽關系有誤的上市公司,即上市公司當年披露的捐贈數據與下年披露的上年捐贈數據不一致,同時在下一年又沒有補充說明時,刪除當年數據。(5)刪除研究數據存在大量缺失的上市公司樣本。(6)對企業年報中“當年未披露而下一年披露”或“當年披露而下年未披露”的捐贈數據,分別以下一年或當年的披露數據作為企業當年的捐贈數據。(7)對連續變量的按照1%的水平進行Winsorize處理。

所有捐贈數據收集于國泰安數據庫中企業營業外支出的附注披露。為確保數據的可靠性,本文還通過巨潮資訊網、新浪財經網、中國上市公司資訊網、金融界等專業網站,對其進行了進一步的檢查和印證。經過搜尋和篩選,本文10226個捐贈樣本特征如表1所示。總體來看,不同年份樣本的分布較均勻;就行業而言,制造業樣本最多,占比為60.11%。

(二)模型設定與變量定義

為了檢驗提出的假設,本文將待檢驗的回歸模型設定為:

其中,方程a用于檢驗前假設1,方程b用于估計企業模仿性捐贈的調節效應。在不同變量中,Phi表示企業相對捐贈量,即本文以企業捐贈與主營業務收入的比率作為企業捐贈的代理變量,另外為減少計量模型中的異質性,本文對其進行了對數化處理。Mid為上一年度企業捐贈減去其所在行業(省份)捐贈水平之后的差值,為更準確地刻畫這種差值,本文從中值與均值兩個方面測度(計算時不包括企業自身),按照行業及省份的不同,將其差值分別記為Midzh-in(上期企業捐贈值與行業中值差值)、Midzh-pro(上期企業捐贈值與省份中值差值)、Midju-in(上期企業捐贈值與行業均值差值)及Midju-pro(上期企業捐贈值與省份均值差值)。Mod為調節變量,行業的競爭壓力通過赫芬達爾指數(HHI)來度量;企業是否與消費者直接接觸參照山立威等(2008)的劃分法標準(Contact,直接接觸記為1,非直接接觸記為0);企業違規以是否存在重大違紀訴訟事件為代理變量(Lega,有為1,無為0);企業與利益相關者的關系協調性(Harmo)以2002-2012年的11年間企業參與捐贈的次數來表征,捐贈的次數越多表明企業與利益相關者的關系協調性越好。

依據既有研究(Galaskiewicz,1991;Seifert,2004;Adams,1998;Bartkus,2002),本文的控制變量(Contrrol_var)主要有:(1)公司規模(Size,期末資產總值的自然對數);(2)公司年齡(Age,成立日到統計當年的時間)企業收益(Roa);(4)公司機會(Growth,銷售增長率);(5)資產負債率(Debt,總負債與總資產的比例);(6)生命周期(Phase),參照Dickinson(2011)劃分公司生命周期的方法,將公司生命周期劃分為成長、成熟與衰退三個階段;(7)獨董人數(Indirector,企業董事會獨立董事的人數);(8)企業資源(Res,企業現金等價物;)(9)兩職合一(Duality,兩職合一記為1,反之為0);(10)企業所在省份(Provin);(11)捐贈年份(Year);(12)所處行業(Industry)。

四、研究結果及分析

(一)描述性統計

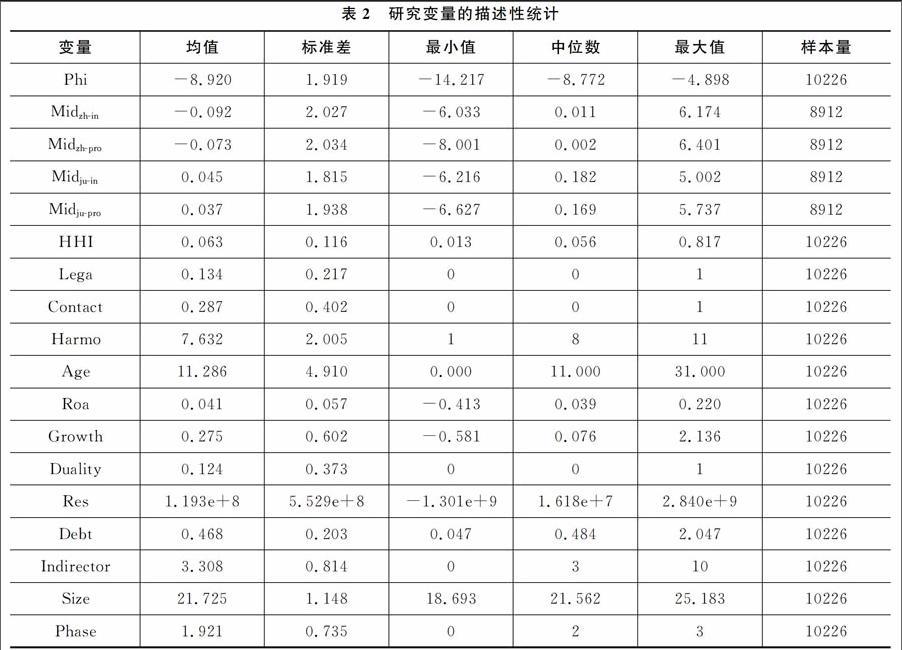

表2對本文的主要研究變量進行了描述性統計。由表2可見,我國上市公司的捐贈(Phi)水平較低,均值為-8-920,標準差為1-919,數據處理后,捐贈樣本分布較均勻。Mid的四個代理變量的描述性統計值基本相同,其中Midzh-in 、Midzh-pro及Midju-in、Midju-pro的均值分別為-0-092、-0-073與0-045、0-037。調節變量中,企業競爭壓力(HHI)的均值為和標準差分別為0-063和0-116,有13-4%的上市公司曾有重大違紀訴訟事件發生,與消費者直接接觸的企業占比為28-7%,11年中有企業參與捐贈的平均次數為7-632次。對其他控制變量,描述上市公司特征的年齡、規模及負債率的均值分別為11-286、21-725和0-468;反映公司經營成效的資產收益率、企業資源及公司機會的均值為0-041、1-193e+8和0-275;12-4%的上市公司兩職合一,平均每個公司有3-308個獨立董事;另外,企業大多處于發展期,其均值為1-921。

(二)回歸分析

為保證研究結果的可靠性,本文在回歸過程中進行了以下處理:(1)經檢驗,包括經過中心化處理后的交叉項變量在內,所有回歸變量的VIF值均小于3,因此回歸過程中不存在共線性問題;(2)為減少面板數據的異方差,特別是本文數據可能出現的時序相關以及截面相關帶來的影響,本文對t值進行了Driscoll-Kraay(1998)校正;(3)通過Hausman檢驗,采納固定效應模型對系數值進行估計。研究結果如表3和表4所示,其中表3是以行業捐贈水平為模仿對象,表4以省份捐贈水平為參照對象,總體上兩表的回歸結果類似。

就企業是否存在捐贈模仿行為來看,不論是以行業還是以省份的捐贈水平為參照,企業的模仿行為均明顯,在回歸方程1、7及13、19中,Mid的所有回歸系數都為負,并均有統計顯著性,這表明企業在捐贈時,會以行業及省份的捐贈水平為參考,當其捐贈超出(低于)捐贈水平時,接下來企業將會減少(增加)其捐贈額,這與預期一致,即假設1獲得實證支持。另外,除上述四個方程外,在其他20個方程中,Mid的系數也均顯著為負,進一步這說明企業模仿性捐贈決策具有較強的穩定性。

在調節變量中,就企業面臨的競爭壓力而言,單獨進入回歸方程時,“Mid×HHI”的系數在10%水平顯著為負,其系數分別為-0.108、-0.092(行業對照)和-0.126、-0.133(省份對照),與其他調節變量一起回歸時,“Mid×HHI”的系數總體上仍為負,由此假設2-a得到支持。調節變量為企業違規時,不論是單獨還是與其他調節變量一起回歸,也不論是行業還是省份捐贈水平,此時“Mid×Lega”的回歸系均為正,并在1%的水平上顯著。這說明企業越有違規性事件,越不會依循模仿性策略來指導企業捐贈,這與研究預期一致,即假設2-b得到實證檢驗。以企業與消費者直接接觸性為調節變量進行檢驗時,總體上看(方程22除外),“Mid×Contact”系數也均為正,并在10%的水平顯著。這表明,與消費者直接的企業更有可能偏離模仿性的捐贈策略,于是假設2-c也得到檢驗。最后與企業違規變量一樣,企業與利益相關者的關系協調性對企業模仿性捐贈決策也有較強的調節效應,在所有的回歸方程中“Mid×Harmo”的系數均在5%(行業對照)和1%(省份對照)的水平上顯著為正,即假設3也得到了實證檢驗。

控制變量中,除企業所處階段(Phase)外,所有變量均與企業捐贈有顯著的相關關系,這表明控制這些變量是適宜的。

總結而言,以上不同檢驗結果較好地支持了前文提出的研究假設。一方面企業在捐贈時,會以所在行業及省份的捐贈水平為參照和模仿,另一方面隨著情境條件的改變,企業并不完全墨守成規于行業及省份的捐贈水平。

(三)穩健性檢驗

為進一步確證前文研究結論可靠性,本文執行了多種穩健性檢驗。由于我們研究的捐贈樣本并不是全樣本,而只是將那些有過捐贈并且匯報了其捐贈的企業作為研究對象。為判斷研究中是否存在樣本選擇性偏差,我們對實證研究結果所呈現的t值通過自助法(Bootstrap)進行了修正。研究結果表明,除個別控制變量顯著性水平有變化之外,前述Mid及其交互項的系數仍然顯著,并沒有改變前述的研究結論,這表明樣本受選擇性偏差的影響較小。

進一步的穩健性檢驗還包括:(1)受2008年汶川地震的影響,企業捐贈無論是數量還是涉及面變化都較明顯,這種影響是否會影響到本文的結論,進一步實證剔除了2008年的數據再次進行檢驗。(2)企業捐贈還可能受到管理者背景特征的影響,為此進一步收集捐贈企業董事長的個人資料,其中包括性別、年齡、專業背景、學歷、任職時間及社會關聯度(是否有政府或其他非盈利組織擔任職務的背景),然后將其作為控制變量進行回歸。(3)對HHI及Harmo分別以中值和均值為準,將研究樣本劃分為高、低兩組,重新進行調節效應檢驗。(4)對企業捐贈分別以銷售收入、總資產為基準重新取相對值。(5)為消除不同年份、不同行業及省份捐贈標準差差異對研究結果帶來影響,對Midju-in、Midju-pro分別取離差率(Midju-in/SDin、Midju-pro/SDpro)進行再回歸。(6)對主要變量在5%、10%水平上進行縮尾。通過上述檢驗,仍能得到與前文一樣的結果,由此我們認為,本文前述結論具有較強穩健性。

五、結論及啟示

在我國企業捐贈蓬勃發展之際,本文分析并檢驗了企業捐贈的使用策略。從探討企業捐多捐少均可能面臨進退維谷的現實出發,我們認為企業將會使用一種模仿性的策略,即企業捐贈時會將上一年捐贈與同行業及同省捐贈水平進行對照,調整自己下一年的捐贈。考慮到不同企業在對捐贈價值開發以及企業與利益相關者的關系協調性上均存在差異性,相應企業在使用捐贈的模仿策略應有所不同。實證結果發現,上述研究推斷與企業現實有較強的吻合性。具體而言,企業捐贈越超出所在行業及省份的捐贈水平,企業越會減少其捐贈額,反之則反;同時競爭壓力大、與消費者直接接觸、違規性以及企業與利益相關者的關系協調性好的企業,較少使用這種捐贈策略。另外,一系列的補充檢驗還表明,研究結論有堅實的穩健性。

本文深化了對企業捐贈決策機制的理解,相應的政策含義體現在三個方面:第一,宜進一步為企業捐贈營造更好的社會輿論氛圍。導致企業捐贈出現模仿現象,源于捐多捐少帶來的困境,事實上對于業績不好的企業而言,如果也是模仿同儕,既給自身帶來經濟上的壓力,同時也不利于后續發展,同樣業績好的企業,如果也采取模仿捐贈策略,不僅會影響企業的社會服務能力,同時也不利于社會培育積極向上的履責氛圍。所以為有效引導企業捐贈,深入的工作還需要構建適宜相稱的平衡性支撐機制,從而構設良好的企業捐贈環境。

第二,對不同類型的企業宜實施差異性的分類管理。雖然總體上企業使用模仿性的捐贈策略,但細致分析之后,可以發現,不同企業對這種模仿策略的取向并不相同,這就需要在制定具體的捐贈引導方案時,要深入考察企業的實情,從而制定更具針對性捐贈引導方案。

第三,搭建必要平臺大力提升企業與利益相關者的協調關系。企業與利益相關者的關系越密切,越有利于其間達成包容理解,從而不會出現捐多捐少而引起的質疑與猜忌,進而也會減少企業的模仿性捐贈行為。這樣有利于企業以自身能力真正擔負起社會責任,避免瞻前顧后的自保式履責行為,并切實建立起“能力越大責任也越大”的從責機制。

參考文獻:

[1] 陳佳貴等,2011:《中國企業社會責任研究報告》,社會科學文獻出版社。[Chen Jiagui,2011,“Research Report on Corporate Social Responsibility of China”,Social Sciences Academic Press]

[2] 眭文娟、張慧玉,2015:《新創企業的戰略導向、企業可見性與慈善捐贈》,《管理學報》第9期。[Gui Wenjuan and Zhang Huiyu,2015,“New Ventures Strategic Orientation,Firm Visibility and Philanthropic Donations”, Chinese Journal of Management,9.]

[3] 梁建等,2010:《民營企業的政治參與、治理結構與慈善捐贈》,《管理世界》第7期。[Liang Jian et al.,2010,“Private Enterprises Political Participation,their Governance Structure and Philanthropies”, Management World,7.]

[4] 盧漢龍,2002:《企業捐贈調查報告》,華夏出版社。[Lu Hanlong,2002,“Corporate Donation Survey Report”,Hua Xia publishing Press]

[5] 厲以寧,1994:《股份制與市場經濟》,北京大學出版社。[Li Yining,1994,“Stock System and Market Economy”,Peking University Press]

[6] 山立威等,2008:《公司捐款與經濟動機:汶川地震后中國上市公司捐款的實證研究》,《經濟研究》第11期。Shan Liwei et al.,2008,“Corporate Donations and Economic Incentives: An Empirical Study Based on Corporate Donations Following the 5112 Earthquake in China”, Economic Research Journal,11.]

[7] 鐘宏武,2007:《慈善捐贈與企業績效》,經濟管理出版社。[Zhong Hongwu,2007,“Charitable Giving and Corporate Performance”,Economic and Management Press]

[8] 中國企業家調查系統,2007:《2007年中國企業經營者成長與發展專題調查報告》,《管理世界》第9期。[China Entrepreneur Survey system.,2007,“Special Report on the Growth and Development of Chinese Enterprises in 2007”, Management World,9.]

[9] Morris SA.et al.,2013,“Philanthropy and Corporate Reputation: An Empirical Investigation”,Corporate Reputation Review,16(4):pp.285-299.

[10] Adams M.and P.Hardwick,1998,“An Analysis of Corporate Donations: United Kingdom Evidence”, Journal of Management Studies,35(5):pp.641-654.

[11] Bakan J.,2004,“The Corporation: the Pathological Pursuit of Profit and Power”, New York: Free Press.

[12] Bartkus B.et al.,2002,“Governance and Corporate Philanthropy”, Business and Society,41(3):pp.319-344.

[13] Campbell L.et al.,1999,“Social Consciousness”, Journal of Business Ethics,19 (4):pp.375-383.

[14] Campbell D.et al.,2002,“Corporate Philanthropy in the U.K.1985-2000: Some Empirical Fndings”,Journal of Business Ethics,39(1/2):pp.29-41.

[15] Carroll AB.and AK.Buchholtz,2003,“Business and Society: Ethics and Stakeholder Management”, Cincinnati: South-Western College Publishing.

[16] Chen JC.et al.,2003,“Corporate Charitable Contributions: A Corporate Social Performance or Legitimacy Strategy”, Journal of Business Ethics,82(1):pp.131-144.

[17] Dickinson V.,2001,“Cash Flow Patterns as a Proxy for Firm Life Cycle”, Accounting Review,86(6):pp.1964-1994.

[18] DiMaggio PJ.and WW.Powell,1983,“The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields”, American Sociological Review,48(2):pp.147-160.

[19] Driscoll JC.and AC.Kraay,1998,“Consistent Covariance Matrix Estimation with Spatially Dependent Panel Data”, Review of Economics and Statistics,80(4):pp.549-560.

[20] Erusalimsky A.et al.,2006,“Towards a More Systematic Study of Stand Alone Corporate Social and Environmental Reporting:An Exploratory Pilot Study of UK Reporting”, Social and Environmental Accounting Journal,26(1):pp.12-19.

[21] Fisman R.et al.,2006,“A Model of Corporate Philanthropy[EB/OL]”,http:// knowledge.wharton.upenn.edu/papers/1331.pdf.

[22] Friedman M.,1970,“The Social Responsibility of Business Is to Increase Its Profits”, New York Times Magazine,33(9):pp.123-126.

[23] Fynes B.et al.,2005,“The Impact of Supply Chain Relationship Quality on Quality Performance”, International Journal of Production Economics,25(1):pp.339-354.

[24] Galaskiewicz J.and RS.Burt,1991,“Inter-organizational Contagion in Corporate Philanthropy”, Administrative Science Quarterly,36(1):pp.89-105.

[25] Godfrey PC.,2005,“The relationship Between Corporate Philanthropy and Shareholder Wealth: a Risk Management Perspective”, Academy Management Review,30(4):pp.777-798.

[26] Haunschild PR.,AS. Miner,1997,“Modes of Inter-organizational Imitation: The effects of Outcome Salience and Uncertainty”, Administrative Science Quarterly,42(3):pp.472-500.

[27] Henderson D.,2002,“Misguided Virtue: False Notions of Corporate Social Responsibility”, London: Institute of Economic Affairs.

[28] Hess D.,N Rogovsky,TW.Dunfee,2002,“The Next Wave of Corporate Community Involvement: Corporate Social Initiatives”, California Management Review,44(2):pp.110-25.

[29] Korten DC.,1995,“When Corporations Rule the World”, West Hartford and San Francisco: Kumarian Press and Berrett-Koehler.

[30] McElory KM.and JJ.Siegfried,1985,“The Effect of Firm Size on Corporate Philanthropy”,Quarterly Review of Economics and Business,25 (2):pp.18-26.

[31] Mohr LA.et al.,2001,“Do Consumers Expect Companies to be Socially Responsible? the Impact of Corporate Social Responsibility on Buying Behavior”,Journal of Consumer Affairs,35 (1):pp.45-72.

[32] Seifert B.et al.,2004,“Having,Giving,and Getting: Slack Resources,Corporate Philanthropy,and Firm Financial performance”, Business and Society,43(2),pp.135-161.

[33] Smith C.,1994,“The New Corporate Philanthropy”, Harvard Business Review,72(3): pp.105-116.

[34] Smith NC,2003,“Corporate Social Responsibility: Whether or How?.California Management Review,45(4):pp.52-76.

[35] Phillips R.,2003,“Stakeholder Theory and Organizational Ethics.San Francisco: Berrett- Koehler Publishers.

[36] Porter ME. and MR.Kramer,2002,“The Competitive Advantage of Corporate Philanthropy”,Harvard Business Review,80(12):pp.56-69.

[37] Thatcher M.,2003,“Communication About Responsibility Still Needs to Be Strategic”,Strategic Communication Management,8(1):pp.2-3.

[38] Useem M.,1988,“Market and Institutional Factors in Corporate Contributions”,California Management Review,30(2):pp.77-88.

[39] Williams RJ.and JD.Barrett,2000,“Corporate Philanthropy,Criminal Activity,and Firm Reputation: Is There a Link? ”,Journal of Business Ethics,26(4):pp.341-350.

[40] Wokutch RE.and BA.Spencer,1987,“Corporate Saints and Sinners:the Effects of Philanthropic and Illegal Activity on Organizational Performance”,California Management Review,29(2):pp.62-77.

Abstract:The paper analyses and makes an empirical test on whether companies using imitative strategy based on companies Donation.The results reveal that companies take the lead of other companies donation level in its industry and province.When companies donation of last year is above/below the donation level in its industry and province,companies will decrease/increase its donation of next year.Further researches suggest that companies of those facing more competition pressure,selling products directly to consumers and illegal use imitative strategy less to pursue instrumental value of donation.Also,companies will reduce the use of imitative strategy when relationship between companies and its stakeholders become better.The paper provides new empirical evidences to understand the formation mechanism of companies donation,which is of help to design specifically guiding programs of companies donation.

Key Words:Corporate Philanthropy;Stakeholder;Imitative Strategy;Corporate Characteristics

責任編輯 汪曉清

猜你喜歡

職教論壇(2016年25期)2017-01-07 19:57:43

中國集體經濟(2017年1期)2017-01-04 08:21:06

法制與社會(2016年35期)2016-12-26 11:14:22

現代企業文化·理論版(2016年19期)2016-12-21 08:24:35

價值工程(2016年32期)2016-12-20 20:11:40

中國經貿(2016年20期)2016-12-20 14:39:55

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03