醫院精細化管理下的預算支出控制

2016-11-10 03:48:40張薈

財會學習 2016年19期

張薈

摘要:實行財務精細化管理,運用預算支出控制系統促使醫院財務工作職能從記賬核算型向經營管理型轉變,促使財務監督從事后的監督核算向全過程、全方位動態控制轉變,促使預算控制管理貫穿于經濟業務的全過程。

關鍵詞:醫院;精細化管理;預算管理;預算支出控制

新醫療體制的改革,對醫院財務工作提出了更高的要求,轉變過去財務管理籠統、粗放的模式,進行精細化的科學管理,是時代發展的趨勢。財務精細化管理是對醫院財務管理精確定位,細化目標,細化考核,而預算管理精細化就是通過完善預算編制,細化預算科目,把所有收入和支出細化分解落實到職能部門和相關部門責任人,實行院級、職能部門、臨床科室三級管理,并且實行預算執行考評管理,是加強醫院科學化、精細化管理的管理工具和管理手段,是國家實行醫院全面預算管理的要求。

實行財務精細化管理能夠有力地促進醫院財務管理水平的提高,促使醫院財務工作職從記賬核算型向經營管理型轉變,促使財務監督從事后的監督核算向經濟業務的全過程、全方位動態控制轉變。根據新的醫院會計制度和醫院全面預算管理的要求,如何實行預算支出與專項資金支出控制的精細化管理,成為擺在我們面前的一項重要課題。

一、新醫改背景下公立醫院預算支出控制中存在的問題分析

現代大型醫院經濟活動種類繁多,醫院財務不僅要核算醫療服務等主營業務活動,還要反映臨床教學、科學研究等活動的經費往來支出情況。既要滿足醫院內部管理要求,又要滿足外部管理部門要求。是以醫院管理者對財務工作的要求越來越高,會計核算越來越細。

目前的醫院會計核算體系,不能對預算支出采取有效的控制,同時,由于收支兩條線核算,專項資金的核算亦不能方便的體現收支結余以及預算使用進度,不能滿足醫院內部和外部管理部門的要求。

2015年末,財政部和國家衛計委下達了《關于加強公立醫院財務和預算管理的指導意見》,要求公立醫院實行全面預算管理制度,強化預算約束,強化內部預算管理。醫院要嚴格執行批復的預算,監控預算的執行要貫穿于整個預算年度的始終,這是預算管理的主要核心和關鍵環節。同時,作為三級甲等醫院,取得的重點專科、重點學科、科研經費等專項資金也要嚴格按照預算支出。實行預算支出與專項支出控制系統將為醫院定期對預算的執行情況進行分析、檢查提供數據支撐,因此預算支出的控制具有十分重要的意義。

醫院實行財務精細化管理,預算的編制和執行實行歸口管理,預算編制細化到具體項目,按預算項目及內容建立預算編號,各項活動支出財務處均應嚴格按照預算編號審核,但是全年全院預算號有數百個,如果沒有一個控制系統進行管理,就不能對預算實行實質性控制,進行有效監督,醫院實行全面預算管理就是一句空話。

二、醫院精細化管理下的預算支出控制的有效措施

醫院預算支出控制系統,就是運用計算機和信息化技術,以醫院編制的全部預算數據為基礎,對醫院全部資金支出進行全方位管理、控制、預警的系統。系統的主要目的是控制醫院資金支出,使全面預算管理工作能夠落到實處,推動財務精細化管理工作深入細致的開展,為醫院的決策提供基礎數據,提高醫院經濟效益。

(一)建立預算控制系統的必要性

醫院根據職能科室的分工情況,將預算內容分配落實到具體的部門,實行預算歸口管理,同時制度明確了歸口管理部門的負責人為相關內容預算編制、執行的責任人,重點專科、重點學科、科研經費等專項資金有專門的預算及責任人,責任人需要及時了解預算的執行情況,對執行情況進行分析、檢查,目前會計電算化核算不能滿足職能科室負責人及專項資金負責人對信息的需求,會計報銷審核中需要隨時查詢預算的執行情況,建立預算支出與專項資金支出控制系統能夠很好的滿足以上需求。

(二)預算支出控制系統的控制范圍

建立一個完整的預算控制體系,將醫院的預算支出、重點專科、重點學科等專項資金的預算支出、學術活動經費支出、研究生經費支出、科研經費支出等等全部納入控制體系。

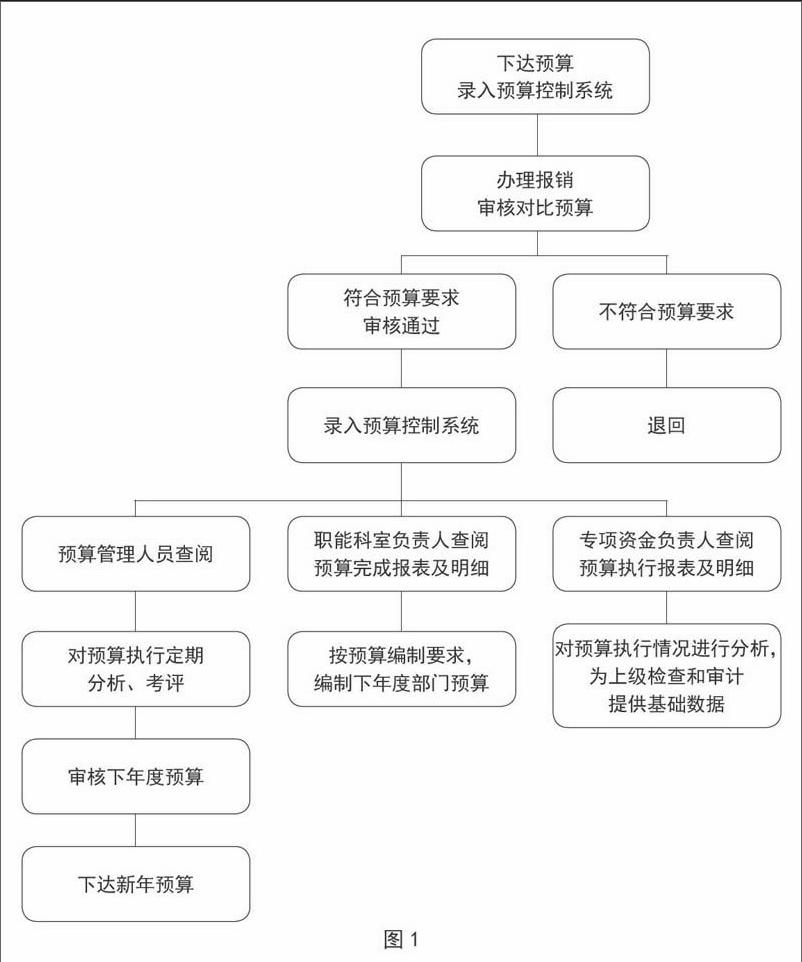

(三)預算控制支出系統的工作流程

醫院HERP系統為預算支出與專項資金支出控制系統提供了平臺,在此平臺上建立的系統,可以被各個職能部門及項目負責人廣泛使用,及時有效地實現信息共享,從而更簡便更高效的進行全面預算控制。并且設置相應的權限,即職能部門負責人或專項資金負責人只能查閱本部門的預算或專項資金預算執行情況及明細,以保證醫院數據信息的安全。同時負責人在計劃支出前就可以知道是否有預算,是否超預算,可以有效避免超預算支出。(見下頁圖1)

(四)預算控制系統的作用

1.醫院支出控制系統以預算數據為基礎,能夠嚴格控制會計審批流程,審核過程中可以對照預算執行情況、資金結余情況等進行審核,嚴格把關,為不超預算支出、無預算支出提供依據,促使財務工作領域從事后的靜態核算向全過程、全方位動態控制。

2.職能科室負責人及專項資金負責人可以隨時查詢預算執行情況,資金使用進度。

3.可以提供相關的預算執行報表,為醫院定期對預算的執行情況進行分析、上級檢查提供數據支撐,同時保證上報數據的準確性、完整性。

4.為下一年度職能部門預算的編制提供基礎數據,合理地、科學地安排各項預算資金,提高預算編制質量。

5.為預算考評提供依據,從而促進預算管理的執行力。

三、成效

由于實行了預算支出控制系統,預算執行的情況的以預算編號為依據,按部門進行歸集匯總,按季度反饋給各個職能部門,反映預算執行的各季度金額及當前累計金額,同時反映執行率,使各職能管理部門能清楚地了解預算的執行情況,使各項工作的計劃性、有序性有了較大的提升。同時,歸口職能部門對當年發生的不可預見事項或在去年預算編制時未能全面考慮的工作,都會在下一年的預算編制及工作計劃中加以考慮,對于預算編制及執行中的不合理性,不斷完善提高,從而促進預算管理走上良性循環的軌道。

醫院預算管理部門對預算執行情況的季度及年度進行全面分析,找出預算差異原因,并根據成因找對策,及時發現,及時預警,及時處理,從而極大的提高預算管理的質量。同時提高了預算控制的有效性,為預算考評奠定了基礎。

參考文獻:

[1]楊小龍,高小英.醫院實施全面預算管理存在的問題及對策[J].醫院管理論壇,2016(1):7-8.

[2]劉海容,柴子原.醫院實施預算精細化管理的措施和對策[J].中國農村衛生事業管理,2013(7):749-751.

[3]劉芮華,武子雨.醫院全面預算管理與資金支出控制系統設計[J].會計之友,2013(1):31-32.

[4]吳濤.醫院預算精細化管理的實踐與思考[J].現代醫院管理,2013(4):79-80.

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

經營者(2016年12期)2016-10-21 07:39:48

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:19:22

商(2016年27期)2016-10-17 05:14:39

商(2016年27期)2016-10-17 04:36:59

科學與財富(2016年28期)2016-10-14 02:07:33

考試周刊(2016年79期)2016-10-13 23:18:52

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34