裝備制造業上市公司營運資金管理現狀及對策研究

2016-12-05 15:58:25謝茹

時代金融 2016年29期

關鍵詞:影響因素

【摘要】本文通過描述性分析,對我國裝備制造業上市公司營運資金管理現狀和特點進行研究,分析出營運資金管理各要素之間的影響及問題,有利于改善各企業營運資本管理狀況。最后,為我國裝備制造業營運資金管理提供了改進對策及建議。

【關鍵詞】營運資金 ?裝備制造業上市公司 ?資金周轉 ?影響因素

一、研究背景及意義

營運資金貫穿于企業整個生產經營活動,被譽為企業“經營活動的血液”。長期以來,我國裝備制造業營運資金管理方面,沒有給予相當的重視,導致營運資金結構不合理,周轉效率低等問題,影響了我國裝備制造業的盈利能力和流動性水平。以裝備制造業這一最具代表性的企業為研究對象,系統地對我國裝備制造業上市公司營運資本管理進行研究,有助于企業在資金管理的流動性、安全性和盈利性之間作出均衡,實現長遠發展。

二、營運資金的概念

隨著現代企業財務管理對營運資本的深入研究,從經濟含義、資金內容和管理作用等方面的差別上,將營運資金界定為以下三種:

一是營運資金是指短期資產減去短期負債的差額,即凈營運資金,它通常來描述企業的短期支付能力,即短期償債能力。

二是營運資金是指總營運資金,即一定時期內,企業短期資產的總額。這一定義主要用于對企業全部短期資產進行管理。

三是營運資金是企業流動資產與流動負債的數量加總。該定義從財務管理的觀點上來說,對營運資金的管理就是對流動資產和流動負債相互之間管理關系和總概況的管理。

三、營運資金管理現狀分析

本文選取100家裝備制造業上市公司數據為樣本,借助EXCEL軟件,分別從營運資金投資政策、籌資政策、結構三個方面,對樣本2010~2013年各年的各個變量做比較分析,從而對我國裝備制造業營運資金管理管理特點有一個完整而且客觀的分析。

(一)營運資金投資政策分析

本文通過流動資產占銷售收入的比重,即投入一定的流動資產可以創造的利潤來解釋我國裝備制造業上市公司營運資金投資政策的特點:

表3-1 裝備制造業上市公司各年短期資產與銷售收入比率

表3-1的數據,可見裝備制造業的變現能力比較差,流動資產與銷售收入的比值無規律,說明公司應當注重營運資金的管理效率,對各管理環節進行規范化調節與控制。

(二)營運資金籌資政策分析

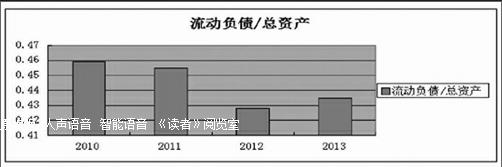

營運資金籌資政策,即流動負債籌集短期資產的狀況,它是營運資金策略的核心。一般地,以流動資產占有率(流動負債除以總資產)來描述營運資金籌資政策。

圖3-1 裝備制造業2010~2013年流動負債比例變化趨勢圖

上圖可以說明我國裝備制造業上市公司的營運資金負債籌集有遞減趨勢,總資產中約40%的流動負債,資本成本較低。此外,部分流動負債要滿足部分長期資產如固定資產的改擴建,可能造成日常經營出現流動資金不足的現象,為維持公司長期發展會面臨不斷舉債還債的風險。所以,為了有效防范風險,應當在保持合適的流動負債占有率的同時,充分利用公司的財務杠桿利益,降低單位利潤所負擔的利息費用。

(三)流動資產和流動負債各項目結構分析

企業的短期資產中主要部分為存貨和應收賬款,比重較大,因此企業短期資產各項目的研究,即對企業總營運資金的構成及比重進行分析。

表3-5 裝備制造業各類流動資產與流動負債占總資產的比重統計表

上表分析可知,我國裝備制造業上市公司存貨和應收賬款構成了流動資產的主要部分;各年流動資產在總資產中所占比重超過了一半,均大于流動負債所占比例,即營運資金籌集偏于激進型的籌集策略;應收賬款的比重有逐年上升的趨勢;存貨的平均比重有所下降,可見各公司加強了對存貨的規劃和控制。

(四)小結

通過以上分析得出,我國裝備制造業上市公司營運資金管理現狀主要有以下特點:

一是保守的投資政策與偏于激進的籌資政策相結合,營運資金持有量逐年遞減,即營運資金投資政策由寬松的持有政策向配合型的持有政策過渡;

二是流動資產占用比重過高,資產利用效率降低,導致企業盈利能力下降;流動負債比例較高,籌資政策更偏于激進型,盡管降低了資本成本,但可能陷入不斷舉債還債的風險中。

三是在短期資產結構中,存貨和應收賬款為流動資產的最主要部分,所占比重較大,除應收賬款受企業銷售規模的影響外,其他流動資產項目所占比例保持相對穩定;行業整體對存貨規劃和控制有所加強。

四、對策與建議

本文通過對目前我國裝備制造業營運資金管理現狀、管理水平分析,最終對我國裝備制造業上市公司營運資金管理方面,提出以下對策建議:

第一,加強對企業短期資產項目的管理,主要是對應收賬款和存貨的管理。制定合理的現金折扣政策、信用期限政策來控制回收應收賬款的回收效率;對于存貨的管理,應當在存貨的各相關成本與存貨效益之間做出權衡,對滯銷存貨盡快處理,加快商品流通,提高企業競爭力。

第二,需近一步提高營運資金周轉效率,加強企業營運資金管理制度建設,在保證資金的安全性和企業生產經營需要的前提下,減少資金在各環節的浪費,建立流動資金管理崗位責任制,強化資金管理責任制。

第三,企業應當根據所處客觀環境以及自身情況、管理經驗等,選擇合適的營運資金投資政策,保持盈利能力與周轉速度的平衡。另外,營運資金籌資政策中,既要避免激進的營運資金籌資政策導致的舉債、還債循環的風險,也要防止因流動負債比例過低,而造成資本成本的增加影響了企業盈利。

參考文獻

[1]中國海洋大學企業營運資金管理研究課題組.中國上市公司營運資金管理調查[J].會計研究,2010,(9).

[2]王竹泉,劉文靜.中國上市公司營運資金管理調查[J].會計研究,2007,(12).

[3]毛付根.論營運資金管理的基本原理[J].會計研究,1995,(1):39.

[4]王竹泉.企業營運資金管理該向何處去[J].財務與會計,2011,(2).

作者簡介:謝茹,女,西安財經學院碩士,研三,會計學專業。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07