服務(wù)外包如何影響企業(yè)知識吸收能力與績效?

2016-12-26 17:14:34丁慧平侯文華董坤祥

預(yù)測 2016年5期

關(guān)鍵詞:績效

丁慧平侯文華++董坤祥

摘要:本文應(yīng)用知識基礎(chǔ)理論和組織學(xué)習(xí)理論,研究了電商企業(yè)服務(wù)外包對其知識吸收能力和績效的影響。通過天貓平臺上電商企業(yè)服務(wù)外包項目的調(diào)研發(fā)現(xiàn):隨著服務(wù)外包程度的增加,電商企業(yè)的知識吸收能力和運營績效降低;而其運營經(jīng)驗和運營能力會調(diào)節(jié)上述影響機制,即運營經(jīng)驗和運營能力越高,外包程度對知識吸收能力和績效的負(fù)向影響越小。此外,電商運營經(jīng)驗的調(diào)節(jié)作用大于電商運營能力的調(diào)節(jié)作用,即電商企業(yè)的運營經(jīng)驗要比運營能力更重要。本文結(jié)論可為傳統(tǒng)企業(yè)轉(zhuǎn)型為電商企業(yè)提供理論指導(dǎo)。

關(guān)鍵詞:服務(wù)外包;運營經(jīng)驗;運營能力;知識吸收能力;績效

中圖分類號:F272.3文獻標(biāo)識碼:A文章編號:1003-5192(2016)05-0001-08doi:

10.11847/fj.35.5.1

1引言

電商外包服務(wù)是伴隨信息技術(shù)和電子商務(wù)快速發(fā)展的新興服務(wù)業(yè)。一方面,線下傳統(tǒng)企業(yè)希望通過電商實現(xiàn)轉(zhuǎn)型;另一方面,通過電商成長起來的網(wǎng)絡(luò)品牌迫切需要新的提升。因此,越來越多的企業(yè)選擇與專業(yè)的電子商務(wù)服務(wù)商合作,據(jù)天貓平臺統(tǒng)計,80%的品牌商欲將電商業(yè)務(wù)部分或全部托管給電商外包服務(wù)商。傳統(tǒng)品牌企業(yè)若不能有效整合服務(wù)商提供的新業(yè)務(wù)、新技術(shù)和新模式,便無法獲得良好的運營績效,導(dǎo)致雙方合作時間短,續(xù)約率低等問題。

外包具有諸如提高運營效率,縮減成本,獲得專業(yè)資源[1],提升自主創(chuàng)新能力[2],快速便捷引進外部技術(shù)和助于培育創(chuàng)新等正面效應(yīng);但運營外包會弱化品牌商自身組織能力,損傷跨組織協(xié)調(diào)能力[3]。Weigelt通過對網(wǎng)絡(luò)銀行技術(shù)外包的研究發(fā)現(xiàn),過度外包會降低組織的技術(shù)整合能力,且組織前期的運營經(jīng)驗可以調(diào)節(jié)因外包程度加大給外包績效帶來的負(fù)向效應(yīng)[4];此外,Whitaker等認(rèn)為,在組織ITO向BPO延伸過程中,有過ITO經(jīng)驗的組織更傾向于BPO,系統(tǒng)整合能力強的組織更傾向于開展BPO外包[5]。外包情境下組織經(jīng)驗與組織創(chuàng)新有很強的相關(guān)性[6],組織學(xué)習(xí)可調(diào)節(jié)組織資源獲取與組織模仿能力構(gòu)建[7],并在創(chuàng)業(yè)導(dǎo)向和創(chuàng)業(yè)績效關(guān)系之間起到調(diào)節(jié)作用[8];差異化的組織運營能力是競爭優(yōu)勢的來源[9],并在IT采納與組織績效關(guān)系中起到中介作用[10]。

上述文獻雖然關(guān)注了服務(wù)外包對于組織績效的影響,并在不同情境下探討了組織學(xué)習(xí)和組織能力的作用;但尚未從項目層面識別電商企業(yè)服務(wù)外包過程中的運營經(jīng)驗和運營能力,剖析其對外包程度與企業(yè)知識吸收能力和外包績效之間關(guān)系的影響。本文基于知識基礎(chǔ)理論和學(xué)習(xí)理論,探討了傳統(tǒng)企業(yè)采納電商服務(wù)外包與組織吸收能力和績效的關(guān)系,構(gòu)建電商服務(wù)外包對于績效影響的實證模型。本研究旨在回答:(1)傳統(tǒng)企業(yè)轉(zhuǎn)型電商企業(yè)過程中服務(wù)外包如何影響企業(yè)的知識吸收能力和績效?(2)企業(yè)運營經(jīng)驗與運營能力如何調(diào)節(jié)二者的關(guān)系?

與現(xiàn)有研究不同,本文的創(chuàng)新點是:(1)構(gòu)建電子商務(wù)服務(wù)外包與知識吸收及運營績效的模型,并以天貓平臺上電商企業(yè)的電子商務(wù)服務(wù)外包項目為樣本,研究電商企業(yè)的服務(wù)外包對使用和同化新技術(shù)或新模式的知識吸收能力及運營績效的影響。(2)通過實證分析從運營經(jīng)驗和運營能力兩個角度驗證了電商企業(yè)前期的電商外包經(jīng)驗、運營能力和IT管理能力可以抵消因外包帶來整合能力及運營績效的負(fù)面影響。(3)本研究結(jié)論為傳統(tǒng)企業(yè)在“互聯(lián)網(wǎng)+”的形式下如何借助于服務(wù)外包成功轉(zhuǎn)型升級,實現(xiàn)可持續(xù)發(fā)展及協(xié)同創(chuàng)新提供了理論依據(jù)。

丁慧平,等:服務(wù)外包如何影響企業(yè)知識吸收能力與績效?——運營經(jīng)驗和運營能力的調(diào)節(jié)作用

2研究理論與假設(shè)

2.1服務(wù)外包與電商企業(yè)的知識吸收能力

知識基礎(chǔ)理論認(rèn)為知識是組織的重要資源,組織需要擁有對外部知識的吸收及轉(zhuǎn)化能力。知識吸收能力指品牌商使用和吸收新技術(shù)并整合到其自身業(yè)務(wù)流程中的能力[11]。傳統(tǒng)品牌商企業(yè)向互聯(lián)網(wǎng)經(jīng)營轉(zhuǎn)型為電商企業(yè)過程中,將服務(wù)商的特有知識整合成為電商企業(yè)的組織能力,提高其核心競爭力。然而,隨著外包程度的增大,電商企業(yè)的知識吸收能力可能被削弱,其原因在于:(1)電子商務(wù)運營服務(wù)具有很強的實踐性,干中學(xué)是新業(yè)務(wù)開發(fā)、新技術(shù)采納的有效方法[12];然而隨著服務(wù)外包程度的增加,服務(wù)外包限制了品牌商自身接觸新知識、新模式及管理實踐的機會,同時,電商企業(yè)需要投入更多的內(nèi)部時間和管理成本來維護雙方的合約關(guān)系,削弱了用于學(xué)習(xí)服務(wù)外包關(guān)鍵技術(shù)和核心資源的能力。(2)服務(wù)外包實踐產(chǎn)生的知識多為隱性知識,在跨組織轉(zhuǎn)移過程中涉及到知識的編碼與整理,服務(wù)外包程度的加大限制了電商企業(yè)內(nèi)部知識的轉(zhuǎn)移,在決策過程中容易產(chǎn)生錯誤的假設(shè)和結(jié)論[13],降低了電商企業(yè)的知識吸收能力。因此,得出如下假設(shè):

假設(shè)1電商企業(yè)服務(wù)外包程度越大,其知識吸收能力越低。

2.2服務(wù)外包與電商企業(yè)的績效

不同電商企業(yè)采納服務(wù)外包的感知風(fēng)險、學(xué)習(xí)成本和所期望的時間及成本節(jié)約具有差異性,服務(wù)商應(yīng)該充分理解電商企業(yè)的需求及服務(wù)外包的動機[14],幫助電商企業(yè)利用電商運營服務(wù)知識。然而,外包程度加大可能對市場績效產(chǎn)生負(fù)面影響,其原因在于:(1)服務(wù)商需要深入了解所提供服務(wù)的技術(shù)屬性、實時收集品牌商的需求信息才可以了解其精準(zhǔn)需求;服務(wù)外包程度的增加,加大了服務(wù)商收集電商企業(yè)需求的難度,從而降低了外包的績效。(2)服務(wù)商為電商企業(yè)定制服務(wù)時需要進行連續(xù)且復(fù)雜的評估和試錯過程,隨著服務(wù)外包程度的加大和市場環(huán)境的變化,電商企業(yè)的服務(wù)需求不斷調(diào)整,并與服務(wù)商重新協(xié)商合約內(nèi)容,導(dǎo)致了雙方成本的增加和績效的降低[15]。(3)因發(fā)包方的需求具有波動性,為避免服務(wù)提交過程產(chǎn)生失誤,服務(wù)商需要關(guān)注電商企業(yè)對服務(wù)的接受程度,隨著服務(wù)外包程度的增加,電商企業(yè)與服務(wù)商的知識距離也增加,使得在服務(wù)提交過程中容易產(chǎn)生無法預(yù)測的問題,影響了電商企業(yè)外包的績效。因此,得出如下假設(shè):

假設(shè)2電商企業(yè)服務(wù)外包程度越大,其服務(wù)外包績效越小。

2.3電商企業(yè)運營經(jīng)驗的調(diào)節(jié)作用

組織學(xué)習(xí)理論認(rèn)為,學(xué)習(xí)是組織通過對外部知識的了解、吸收和轉(zhuǎn)化,對組織過去從事活動評估并指導(dǎo)現(xiàn)在及將來的活動,構(gòu)建企業(yè)的運營經(jīng)驗,形成企業(yè)的競爭戰(zhàn)略。其路徑是通過從事的活動獲得經(jīng)驗,總結(jié)規(guī)則,得到專業(yè)技能,為重復(fù)性的日常工作提供指導(dǎo)[16]。首先,服務(wù)外包過程中組織將利用前期的相關(guān)經(jīng)驗和知識構(gòu)建后續(xù)外包的隱性知識,可消除因外包產(chǎn)生的組織知識吸收能力的降低;其次,業(yè)務(wù)外包使電商企業(yè)在相關(guān)功能上分配較少的資源,降低了組織功能的效率,但是前期的學(xué)習(xí)經(jīng)驗可以抵消上述影響。電商企業(yè)在前期的ITO或BPO的經(jīng)驗,以及類似的平臺運營經(jīng)驗中學(xué)會如何處理技術(shù)和服務(wù)在組織間的流動[17],同時可識別有價值的服務(wù)商,維護與服務(wù)商關(guān)系,監(jiān)控服務(wù)過程中合約執(zhí)行情況。因此,得出如下假設(shè):

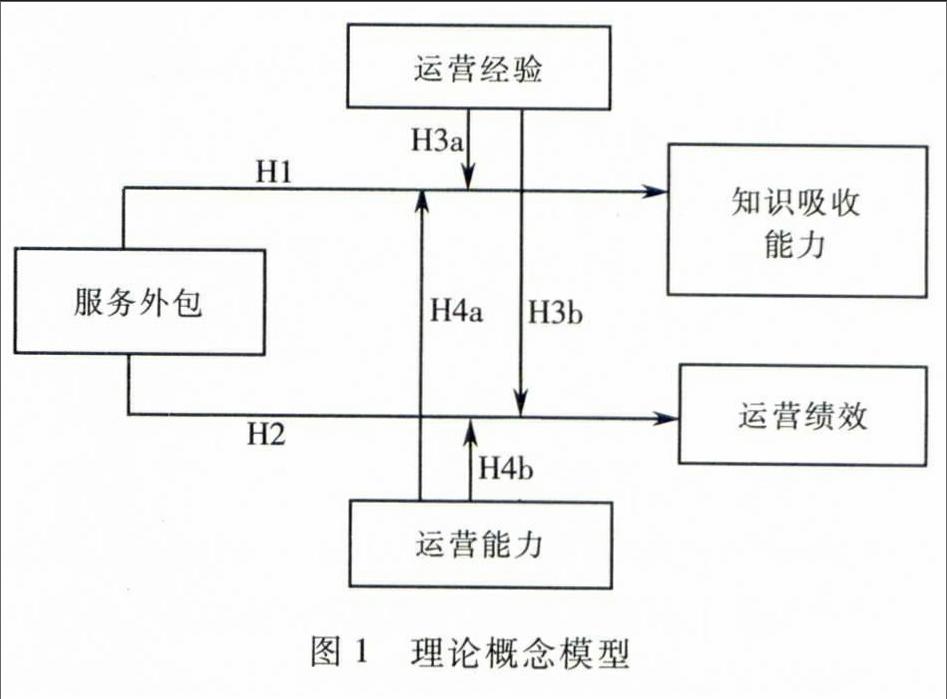

假設(shè)3a電商企業(yè)的運營經(jīng)驗對服務(wù)外包和知識吸收能力之間的關(guān)系起到調(diào)節(jié)作用,即隨著電商企業(yè)運營經(jīng)驗的增加,可降低服務(wù)外包程度對知識吸收能力的負(fù)向影響。

通過組織學(xué)習(xí)和運營經(jīng)驗的積累,電商企業(yè)可以抵消因服務(wù)外包的增加所導(dǎo)致的低市場運營績效。前期從事相關(guān)活動的經(jīng)驗知識,可改進在網(wǎng)絡(luò)平臺運營中的績效。此外,經(jīng)過重組與再創(chuàng)新,可以降低跨組織之間的技術(shù)轉(zhuǎn)移對知識吸收能力的負(fù)面影響[17]。電商企業(yè)從前期相關(guān)電商平臺的運營經(jīng)驗可獲取客戶對產(chǎn)品和服務(wù)的體驗信息,幫助電商企業(yè)識別不同客戶的偏好。同時,電商企業(yè)與服務(wù)商其他形式的外包合作經(jīng)驗,也可以幫助其有效管理雙方外包關(guān)系,提升服務(wù)質(zhì)量,提高合約管理效率,從而獲得良好的績效,并減少因服務(wù)外包增加對績效的負(fù)向影響。因此,得出如下假設(shè):

假設(shè)3b電商企業(yè)的運營經(jīng)驗對服務(wù)外包和績效之間的關(guān)系起到調(diào)節(jié)作用,即隨著電商企業(yè)運營經(jīng)驗的增加,可降低服務(wù)外包程度對外包績效的負(fù)向影響。

2.4電商企業(yè)運營能力的調(diào)節(jié)作用

組織通過開發(fā)、訪問和整合形成具有競爭戰(zhàn)略的運營能力,可以幫助電商企業(yè)識別有資質(zhì)的服務(wù)商,并協(xié)助管理外包關(guān)系。運營能力包括系統(tǒng)能力和過程處理能力[18]。電商企業(yè)的系統(tǒng)能力指電商企業(yè)的IT系統(tǒng)運作情況及成熟度,IT系統(tǒng)可協(xié)助電商企業(yè)與運營服務(wù)商有效合作,調(diào)節(jié)因服務(wù)外包產(chǎn)生的知識吸收能力的降低;運營管理系統(tǒng)有利于信息和知識跨組織邊界傳遞,使工作流程更加標(biāo)準(zhǔn)化[19],改善服務(wù)外包所造成的企業(yè)績效降低。電商企業(yè)的過程處理能力指傳統(tǒng)企業(yè)為實現(xiàn)互聯(lián)網(wǎng)轉(zhuǎn)型而構(gòu)建的電子商務(wù)管理能力,專業(yè)化的電子商務(wù)能力可以改進電商企業(yè)的電商處理效率,加快服務(wù)及技術(shù)在電商企業(yè)終端客戶之間的轉(zhuǎn)移[20],從而降低因服務(wù)外包而產(chǎn)生對知識吸收能力的負(fù)向效應(yīng),加快服務(wù)商與電商企業(yè)的交互速度,良好的電商運營能力可以為終端客戶提供定制產(chǎn)品,提高客戶滿意度[21]和服務(wù)的體驗,降低外包造成的外包績效減少。因此,得出如下假設(shè):

假設(shè)4a電商企業(yè)的運營能力對服務(wù)外包和知識吸收能力之間的關(guān)系起到調(diào)節(jié)作用,即隨著電商企業(yè)運營能力的增加,可降低服務(wù)外包程度對知識吸收能力的負(fù)向影響。

假設(shè)4b電商企業(yè)的運營能力對服務(wù)外包和績效之間的關(guān)系起到調(diào)節(jié)作用,即隨著電商企業(yè)運營能力的增加,可降低服務(wù)外包程度對外包績效的負(fù)向影響。

綜上所述,我們構(gòu)建了本文的研究模型(如圖1所示),探討服務(wù)外包、運營經(jīng)驗和運營能力對知識吸收能力和績效的影響。

3研究設(shè)計與方法

為了深入、有效地分析電商企業(yè)服務(wù)外包與績效的關(guān)系,本文進行了定量的實證研究。研究方法主要采取問卷調(diào)查形式,下面將詳細(xì)闡述問卷設(shè)計、數(shù)據(jù)收集、變量測度及統(tǒng)計結(jié)果。

3.1樣本和數(shù)據(jù)

本研究基于中國情境下第三方平臺的電商企業(yè)服務(wù)外包項目為研究主體,首先預(yù)調(diào)研了30個電商服務(wù)外包項目,并通過對問卷的信度和效度分析及電商服務(wù)外包行業(yè)相關(guān)領(lǐng)域?qū)<业淖稍儯_定項目調(diào)研問卷。從2013~2015年,通過在線問卷調(diào)研和參加青島、杭州、天津和河南周口等地服務(wù)商年會發(fā)放問卷500份,收集有效問卷158份,問卷回收率在31.6%,所選樣本的電商企業(yè)年營業(yè)額在100萬以下占13.9%,100萬~200萬占8.9%,200萬~500萬占46.8%,500萬~1000萬占18.4%,1000萬以上占12.0%;按產(chǎn)品標(biāo)準(zhǔn)化程度從高到低抽取天貓平臺上家電、美容、母嬰、男裝、女裝、居家日用、內(nèi)衣鞋類等7個類目分析,各類目比重分別為:家電占13.9%,美容占13.9%,母嬰占13.9%,男裝占15.8%,女裝占15.2%,居家日用占13.3%,內(nèi)衣鞋類占13.9%;被調(diào)研者的平均年齡為28歲,男女性別比為4∶1,其工作職位電子商務(wù)項目負(fù)責(zé)人占29.1%,網(wǎng)絡(luò)店鋪店長占33.9%,運營經(jīng)理占37.3%。

3.2變量定義與測量

服務(wù)外包程度:Gilley和Rasheed,Arbaugh通過是否(1、0表示)外包為自變量[22,23],衡量企業(yè)外包對其績效的影響,而本文將其進行拓展,以外包程度測量服務(wù)外包,從電子商務(wù)運營過程價值鏈的角度,將品牌商外包過程分解為店鋪入駐、攝影、裝修、運營、營銷推廣、網(wǎng)絡(luò)營銷、數(shù)據(jù)報告、人員培訓(xùn)、渠道管理和物流配送等10個部分。在借鑒Poppo和Zenger,Ang和Straub外包程度測試模型的基礎(chǔ)上[24,25],得出電商服務(wù)外包程度的測量方法:電商外包程度=外包廣度×深度兩維度,其中外包廣度指電子商務(wù)業(yè)務(wù)中所包含結(jié)點活動的數(shù)目,取值范圍為0~10;外包深度指的是在電子商務(wù)服務(wù)外包中,每項活動被外包的程度,其取值是0~100%。電商企業(yè)服務(wù)外包程度如(1)式所示

SO=∑n=10,m=100%i=0,j=0RiDj(1)

其中R表示外包廣度,D表示外包深度,SO表示服務(wù)外包程度,其取值范圍為0~10。

本文界定知識吸收能力與績效為因變量,其中知識吸收能力反映了電商企業(yè)進行電子商務(wù)服務(wù)外包后可以消化、吸收和應(yīng)用該模式的能力。本文參考Steensma和Corley的測量標(biāo)注[26],并結(jié)合電商企業(yè)運營的特點,用里克特量表來測量電商企業(yè)的知識吸收能力,如(2)式所示

KA=α+β+γ(2)

其中α表示電商企業(yè)是否可以為自己定制電商服務(wù),β表示電商企業(yè)是否可以正常運營自己的電商,γ表示電商企業(yè)能否使用相關(guān)電子商務(wù)外包的技術(shù),KA表示電商企業(yè)知識吸收能力,其取值范圍為0~3。

在借鑒傳統(tǒng)外包行業(yè)績效度量指標(biāo)上,結(jié)合電商行業(yè)內(nèi)專家訪談,本文從財務(wù)績效和服務(wù)績效兩個角度來衡量電商企業(yè)績效。其中財務(wù)績效是指運營期間店鋪交易情況,銷售目標(biāo)達成情況及獲利的滿意度[27],主要包括:(1)店鋪交易額。外包期間店鋪交易額與同行業(yè)其他店鋪相比的情況。(2)店鋪的投入產(chǎn)出比(ROI)。外包期間電商企業(yè)所投入相關(guān)費用與產(chǎn)出情況的比值,這是電商企業(yè)運營健康情況的重要依據(jù)。(3)店鋪客單價。外包期間成交金額與成交用戶數(shù)的比值。服務(wù)績效是指運營服務(wù)商所運營店鋪的服務(wù)綜合評價指標(biāo),指外包期間最終客戶體驗的服務(wù)指標(biāo)變化程度,包括運營服務(wù)期間店鋪的產(chǎn)品與描述相符合水平、物流水平及客戶服務(wù)滿意度。本研究通過里克特量表來表示外包后電商企業(yè)各項運營績效指標(biāo)與平臺內(nèi)的主要競爭對手相比所處的地位,其中1表示非常低,7表示非常高。

本文界定電商運營經(jīng)驗和運營能力為調(diào)節(jié)變量。其中電商企業(yè)運營經(jīng)驗主要包括電商企業(yè)是否有其他形式的外包,以及電商企業(yè)前期的互聯(lián)網(wǎng)經(jīng)營經(jīng)驗,主要從兩個方面來反映:(1)前期外包經(jīng)驗,本研究用0或1來表示是或否有過外包[5]。(2)前期互聯(lián)網(wǎng)經(jīng)營經(jīng)驗,通過運營渠道、運營時間和運營銷量三個指標(biāo)來表示,其中運營渠道指前期在其他平臺或自運營的經(jīng)驗;運營時間指電商企業(yè)參與互聯(lián)網(wǎng)運營的時間長短;運營銷量指運營時間和線上銷量占電商企業(yè)年度總銷量的比重。運營經(jīng)驗的測量是前期外包經(jīng)驗和互聯(lián)網(wǎng)運營經(jīng)驗所述四個方面的累積加總。

電商企業(yè)運營能力包括電商企業(yè)與外包服務(wù)商的協(xié)調(diào)能力和互聯(lián)網(wǎng)經(jīng)營能力,其度量指標(biāo)來源于IT基礎(chǔ)設(shè)施的指標(biāo)設(shè)計[28],并結(jié)合訪談中相關(guān)領(lǐng)域?qū)<乙庖姡瑥亩R別出電商企業(yè)運營能力衡量指標(biāo)。其中協(xié)調(diào)能力可通過電商企業(yè)內(nèi)部IT系統(tǒng)的部署來體現(xiàn),主要包括電商企業(yè)的ERP系統(tǒng)、商務(wù)智能系統(tǒng)、業(yè)務(wù)流程管理系統(tǒng)、移動商務(wù)應(yīng)用系統(tǒng)、OA系統(tǒng)等的部署情況;電商企業(yè)的互聯(lián)網(wǎng)經(jīng)營能力主要包括:(1)有單獨的電子商務(wù)部門,(2)有電商專屬倉,(3)有線上定制的產(chǎn)品。上述協(xié)調(diào)能力和互聯(lián)網(wǎng)經(jīng)營能力分別用0和1來表示是否具有或?qū)嵤┰摲矫娴哪芰Γ涌偤罂傻玫诫娚唐髽I(yè)的運營能力。

本文界定電商企業(yè)規(guī)模和行業(yè)類型為控制變量。電商企業(yè)規(guī)模:從規(guī)模經(jīng)濟的角度來說,規(guī)模大的運營服務(wù)商,擁有更多的能力、技術(shù)與資本及動機來吸收新的能力。本文以天貓店鋪的年營業(yè)額表示電商企業(yè)規(guī)模,并界定年營業(yè)額大于500萬以上為樣本企業(yè)。

電商企業(yè)所處行業(yè):按行業(yè)的標(biāo)準(zhǔn)化程度不同,分為標(biāo)類產(chǎn)品、非標(biāo)類產(chǎn)品及中間產(chǎn)品,不同類型的產(chǎn)品運營難度不同,對于模型的影響程度也有差別。本文選取成交額比較大的7個代表類目作為研究對象,按其標(biāo)準(zhǔn)化程度從高到低依次:家電、美容、母嬰、男裝、女裝、居家日用和內(nèi)衣鞋等,用1~7來表示標(biāo)準(zhǔn)化程度的高低。

3.3信效度檢驗和描述性統(tǒng)計

3.3.1量表信效度檢驗

運用 SPSS 20.0對數(shù)據(jù)進行信度和效度分析,電商企業(yè)運營經(jīng)驗和運營能力兩個量表的整體信度系數(shù)分別為0.838和0.662,均大于0.6,可以接受。兩個量表各題項的標(biāo)準(zhǔn)化因子載荷系數(shù)基本在0.4以上。電商企業(yè)外包程度、知識吸收能力和績效三個量表的整體信度系數(shù)分別為0.689、0.707和0.745,均大于0.6,可以接受。三個量表各題項的標(biāo)準(zhǔn)化因子載荷系數(shù)基本在0.4以上。上述幾個量表的效度比較理想。

3.3.2描述性統(tǒng)計

描述性統(tǒng)計結(jié)果顯示,服務(wù)外包程度與知識吸收能力和績效呈負(fù)相關(guān)(r=-0.381,p<0.01;r=-0.491,p<0.01);電商企業(yè)的知識吸收能力與外包績效呈正相關(guān)(r=0.386,p<0.01)。此外,電商企業(yè)的年營業(yè)額與服務(wù)外包程度呈負(fù)相關(guān)(r=-0.308,p<0.01),與知識吸收能力(r=0.626,p<0.01)、績效(r=0.309,p<0.01)和運營經(jīng)驗(r=0.257,p<0.01)呈正相關(guān)。

4假設(shè)檢驗與結(jié)果分析

4.1主效應(yīng)假設(shè)檢驗

本文將外包程度作為自變量,分別以知識吸收能力、績效為因變量,建立回歸分析模型,驗證假設(shè)1和假設(shè)2。回歸分析結(jié)果如表1顯示。模型1和2的F值分別為33.271和58.214,對應(yīng)的概率p值均小于顯著性水平0.001,表示自變量外包程度對因變量均存在顯著影響作用。DW值也均在2左右,說明模型殘差不存在自相關(guān)性,模型擬合效果很理想。調(diào)整后R2值顯示:外包程度對知識吸收能力、績效的解釋能力分別為20.1%和25.1%。

從參數(shù)檢驗結(jié)果可知,服務(wù)外包程度對知識吸收能力、績效均存在顯著的負(fù)向影響作用(p<0.05),影響系數(shù)分別為-0.311和-0.166,即電商企業(yè)外包程度每增加1個單位,電商企業(yè)的知識吸收能力和績效將相應(yīng)降低0.311和0.166個單位。因此,實證結(jié)果支持假設(shè)1和假設(shè)2。

4.2電商企業(yè)運營經(jīng)驗和運營能力的調(diào)節(jié)效應(yīng)假設(shè)檢驗

本文調(diào)節(jié)作用的檢驗主要分三步來完成:(1)將自變量、調(diào)節(jié)變量做均值中心化轉(zhuǎn)換。(2)生成自變量乘以調(diào)節(jié)變量交互作用項。(3)進行SEM路徑分析或者回歸分析,本文采用回歸分析。將自變量、調(diào)節(jié)變量主效應(yīng)項,以及自變量和調(diào)節(jié)變量交互作用項一起引入模型,通過檢測交互作用項的回歸系數(shù)是否顯著,來判斷調(diào)節(jié)變量的調(diào)節(jié)效應(yīng)是否成立。

(1)共線性診斷。共線性診斷主要識別變量之間是否存在高的相關(guān)性,進而增加模型擬合誤差。服務(wù)外包程度、運營經(jīng)驗和運營能力的VIF值均小于10,運營經(jīng)驗×服務(wù)外包程度、運營能力×服務(wù)外包程度的VIF值亦小于10,說明各變量之間不存在明顯的共線性,可以一起放入模型進行分析。

(2)調(diào)節(jié)效應(yīng)檢驗。表1顯示,電商企業(yè)運營經(jīng)驗、運營能力與服務(wù)外包程度的交互項對知識吸收能力均存在顯著的影響(β4=0.226,p<0.001;β5=0.088,p<0.05);兩個交互項對績效同樣存在顯著的影響(β9=0.279,p<0.001;β10=0.068,p<0.001)。因此,我們可以認(rèn)為,電商企業(yè)的運營經(jīng)驗和運營能力在服務(wù)外包程度對知識吸收能力、績效的關(guān)系中均起到顯著的調(diào)節(jié)作用,且為正向調(diào)節(jié)作用,即隨著運營經(jīng)驗和運營能力的提升,服務(wù)外包程度對知識吸收能力和績效的負(fù)向影響作用會減弱。從交互項的系數(shù)大小來看,電商企業(yè)運營經(jīng)驗在服務(wù)外包程度對知識吸收能力和績效的影響關(guān)系中的調(diào)節(jié)作用大于運營能力的作用。這說明,電商企業(yè)的運營經(jīng)驗比運營能力在提高績效上具有更大的優(yōu)勢,同時也說明,擁有較好運營能力的大型傳統(tǒng)企業(yè)轉(zhuǎn)型電商的績效,并不一定比有運營經(jīng)驗的小企業(yè)的績效好。因此,傳統(tǒng)企業(yè)轉(zhuǎn)型到電商企業(yè),在保持原有運營能力的同時,應(yīng)增加電商運營經(jīng)驗,以獲得更高的績效。

為了解不同電商企業(yè)運營經(jīng)驗和運營能力在服務(wù)外包程度對知識吸收能力與績效的影響關(guān)系中的調(diào)節(jié)作用,本研究將調(diào)節(jié)變量分成兩組后分層回歸分析,采用Aiken和West的作圖方法[29],并進行斜率分析。首先,將電商企業(yè)運營經(jīng)驗、運營能力根據(jù)均值分為高運營經(jīng)驗和低運營經(jīng)驗、高運營能力和低運營能力,再比較服務(wù)外包程度對知識吸收能力和績效的影響作用及方向。如圖2a所示,在低運營經(jīng)驗中,服務(wù)外包程度對知識吸收能力存在顯著的負(fù)向影響;在高運營經(jīng)驗中,服務(wù)外包程度對知識吸收能力不存在顯著的負(fù)向影響。因此,電商企業(yè)的運營經(jīng)驗在服務(wù)外包程度對知識吸收能力存在顯著正向調(diào)節(jié)作用的假設(shè)成立。如圖2b所示,運營經(jīng)驗在服務(wù)外包程度與績效關(guān)系中的調(diào)節(jié)作用機制與知識吸收能力類似。

圖2電商企業(yè)運營經(jīng)驗的調(diào)節(jié)作用

電商企業(yè)的運營能力在服務(wù)外包程度與知識吸收能力關(guān)系中的調(diào)節(jié)作用,與運營經(jīng)驗的影響相似。當(dāng)電商企業(yè)具有高運營能力時,服務(wù)外包程度對知識吸收能力不存在顯著的影響作用;而在低運營能力時,服務(wù)外包程度對知識吸收能力存在非常顯著的負(fù)向影響作用,且明顯高于高運營能力下的情形。運營能力在服務(wù)外包程度與績效關(guān)系中的調(diào)節(jié)作用機制與知識吸收能力類似。這說明,具有較高運營能力的大型傳統(tǒng)企業(yè)在轉(zhuǎn)型電商企業(yè)過程中,可以采取較高程度的服務(wù)外包,使得企業(yè)本身專注其核心競爭力,而較低運營能力的傳統(tǒng)企業(yè)在轉(zhuǎn)型過程中,應(yīng)慎重考慮服務(wù)外包的程度,以權(quán)衡核心業(yè)務(wù)經(jīng)營和績效降低之間的關(guān)系。

5結(jié)論與管理啟示

5.1結(jié)論

本文研究了電商企業(yè)的服務(wù)外包是如何影響其知識吸收能力和績效的,前人多用技術(shù)接受度模型來研究企業(yè)外包過程中的新技術(shù)采納,而本文則重點研究跨越組織邊界資源和知識的傳遞,發(fā)現(xiàn)過度實施服務(wù)外包會減弱其自身的知識吸收能力,進而影響運營績效;前期有過運營經(jīng)驗或運營能力強的電商企業(yè)可降低因外包程度增加而產(chǎn)生的負(fù)面影響。

首先,本文研究了服務(wù)外包是如何削弱電商企業(yè)知識吸收能力,過度依賴服務(wù)外包會導(dǎo)致電商企業(yè)自身干中學(xué)能力的降低[18],從而影響其運營績效及知識吸收能力。電商企業(yè)只有參與到服務(wù)外包的過程之中,才能構(gòu)建平臺的整合能力,被動的知識積累是無意義的。若要提高電商企業(yè)對外包模塊的價值感知度,服務(wù)商需要實時收集、解釋電商企業(yè)的需求信息并進行有效反饋。由于此過程無法標(biāo)準(zhǔn)化和提前預(yù)見,從而使雙方的合約關(guān)系不斷更新,增加了談判、簽約等相關(guān)成本。

其次,本文嘗試解釋在傳統(tǒng)企業(yè)轉(zhuǎn)型為電商企業(yè)過程中,若企業(yè)實施外包,則其運營經(jīng)驗和運營能力對績效和企業(yè)知識吸收能力具有正向調(diào)節(jié)作用。電商企業(yè)根據(jù)自身運營經(jīng)驗和運營能力,選擇外包其運營經(jīng)驗不足、前期沉沒成本較大的項目,當(dāng)服務(wù)外包程度較低時,電商企業(yè)的運營經(jīng)驗和運營能力對吸收能力和績效的調(diào)節(jié)效應(yīng)并不明顯。然而,隨著服務(wù)外包程度的增大,電商企業(yè)的運營經(jīng)驗和運營能力對知識吸收能力與績效的調(diào)節(jié)效應(yīng)更加顯著。同時發(fā)現(xiàn),電商企業(yè)運營經(jīng)驗的調(diào)節(jié)作用大于運營能力的調(diào)節(jié)作用,即前期平臺運營及外包活動為后期采納服務(wù)外包提供了管理經(jīng)驗和技術(shù)借鑒。

本文研究的局限性及未來的研究展望主要包括以下兩個方面:首先,本文對知識吸收能力和績效的測度主要基于問卷的數(shù)據(jù)調(diào)研所得,后期的研究可以挖掘其他維度的變量,或者考查項目外包前后的實時交易數(shù)據(jù)來度量;其次,可以將電商企業(yè)服務(wù)外包交易雙方的協(xié)作程度和努力水平等因素作為中間變量來驗證電商企業(yè)采納服務(wù)外包與績效之間的關(guān)系。

5.2管理啟示

首先,將技術(shù)采納領(lǐng)域中技術(shù)接收與知識吸收能力應(yīng)用于電商企業(yè)的服務(wù)外包中,這有助于電商企業(yè)在選擇服務(wù)外包商時,根據(jù)其現(xiàn)有運營經(jīng)驗和運營能力選擇服務(wù)商,并顯著提高具有較強運營經(jīng)驗和運營能力電商企業(yè)的知識吸收能力和運營績效。

其次,為服務(wù)商選擇合適的客戶,提高服務(wù)外包成功率提供了理論依據(jù)。可減少那些具有運營經(jīng)驗和運營能力的企業(yè)在實施服務(wù)外包過程中出現(xiàn)的問題,降低成本,提高項目成功率。因此,服務(wù)商應(yīng)將市場開發(fā)重點放在具有電商運營和外包經(jīng)驗、且具有較強IT應(yīng)用能力和過程處理能力的電商企業(yè)。這對雙方外包關(guān)系的管理,獲取雙方滿意績效具有重要的管理意義。

最后,研究中還考慮了電商企業(yè)運營經(jīng)驗和運營能力對外包績效和知識吸收能力的調(diào)節(jié)作用。電商企業(yè)的前期運營經(jīng)驗可以降低因采納服務(wù)外包造成的負(fù)面風(fēng)險,電商企業(yè)擁有的相關(guān)經(jīng)驗可以促進其學(xué)習(xí)及對新技術(shù)和模式的吸收,有助于服務(wù)商資源的整合,提高服務(wù)項目的績效。

參考文獻:

[1]Poppo L, Zenger T. Do formal contracts and relational governance function as substitutes or complements[J]. Strategic

Management Journal, 2002, 23(8): 707-725.

[2]陳啟斐,王晶晶,岳中剛.研發(fā)外包是否會抑制我國制造業(yè)自主創(chuàng)新能力[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2015,32(2):53-69.

[3]Gilley K M, McGee J E, Rasheed A A. Perceived environmental dynamism and managerial risk aversion as antecedents of manufacturing outsourcing: the moderating effects of firm maturity[J]. Journal of Small Business Management, 2004, 42(2): 117-133.

[4]Weigelt C. The impact of outsourcing new technologies on integrative capabilities and performance[J]. Strategic Management Journal, 2009, 30(6): 595-616.

[5]Whitaker J, Mithas S, Krishnan M S. Organizational learning and capabilities for onshore and offshore business process outsourcing[J]. Journal of Management Information Systems, 2010, 27(3): 11-42.

[6]王永貴,王娜,趙宏文.組織記憶、組織學(xué)習(xí)與供應(yīng)商創(chuàng)新能力關(guān)系研究——基于外包情境的實證研究[J].科研管理,2014,35(10):1-8.

[7]代吉林,張書軍,李新春. 知識資源的網(wǎng)絡(luò)獲取與集群企業(yè)模仿創(chuàng)新能力構(gòu)建——以組織學(xué)習(xí)為調(diào)節(jié)變量的結(jié)構(gòu)方程檢驗[J].軟科學(xué),2009,22(7):76-82.

[8]Real J C, Roldán J L, Leal A. From entrepreneurial orientation and learning orientation to business performance: analysing the mediating role of organizational learning and the moderating effects of organizational size[J]. British Journal of Management, 2014, 25(2): 186-208.

[9]Lim J H, Stratopoulos T C, Wirjanto T S. Path dependence of dynamic information technology capability: an empirical investigation[J]. Journal of Management Information Systems, 2011, 28(3): 45-84.

[10]Benitez-Amado J, Walczuch R M. Information technology, the organizational capability of proactive corporate environmental strategy and firm performance: a resource-based analysis[J]. European Journal of Information Systems, 2012, 21(6): 664-679.

[11]Helfat C E, Raubitschek R. Product sequencing: co-evolution of knowledge, capabilities and products[J]. Strategic Management Journal, 2000, 21(10-11): 961-979.

[12]Ethiraj S K, Kale P, Krishnan M S, et al.. Where do capabilities come from and how do they matter? A study in the software services industry[J]. Strategic Management Journal, 2005, 26(1): 25-45.

[13]Pisano G P. Learning-before-doing in the development of new process technology[J]. Research Policy, 1996, 25(7): 1097-1119.

[14]Curran J M, Meuter M L. Self-service technology adoption: comparing three technologies[J]. Journal of Services Marketing, 2005, 19(2): 103-113.

[15]Conner K R, Prahalad C K. A resource-based theory of the firm: knowledge versus opportunism[J]. Organization Science, 1996, 7(5): 477-501.

[16]Gulati R. Social structure and alliance formation patterns: a longitudinal analysis[J]. Administrative Science Quarterly, 1995, 40(4): 619-652.

[17]Eisenhardt K M, Tabrizi B N. Accelerating adaptive processes: product innovation in the global computer industry[J]. Administrative Science Quarterly, 1995, 40(1): 84-110.

[18]Gold A H, Malhotra A, Segars A H. Knowledge management: an organizational capabilities perspective[J]. Journal of Management

Information Systems, 2001, 18(1): 185-214.

[19]Mithas S, Ramasubbu N, Sambamurthy V. How information management capability influences firm performance[J]. MIS Quarterly, 2011, 35(1): 237-256.

[20]Banker R D I R, Bardhan S, Lin Chang H. Plant information systems manufacturing capabilities and plant performance[J]. MIS Quarterly, 2006, 30(2): 315-337.

[21]Mithas S, Tafti A R, Bardhan I, et al.. Information technology and firm profitability: mechanisms and empirical evidence[J]. MIS Quarterly, 2012, 36(1): 205-224.

[22]Gilley K M, Rasheed A. Making more by doing less: an analysis of outsourcing and its effects on firm performance[J]. Journal of Management, 2000, 26(4): 763-790.

[23]Arbaugh J B. Outsourcing intensity, strategy, and growth in entrepreneurial firms[J]. Journal of Enterprising Culture, 2003, 11(2): 89-110.

[24]Poppo L, Zenger T. Testing alternative theories of the firm: transaction cost, knowledge-based, and measurement explanations for make-or-buy decisions in information services[J]. Strategic Management Journal, 1998, 19(9): 853-877.

[25]Ang S, Straub D W. Production and transaction economies and IS outsourcing: a study of the US banking industry[J]. MIS Quarterly, 1998, 22(4): 535-552.

[26]Steensma H K, Corley K G. On the performance of technology-sourcing partnerships: the interaction between partner interdependence and technology attributes[J]. Academy of Management Journal, 2000, 43(6): 1045-1067.

[27]OSullivan D, Abela A V. Marketing performance measurement ability and firm performance[J]. Journal of Marketing, 2007, 71(2): 79-93.

[28]Wade M, Hulland J. Review: the resource-based view and information systems research: review, extension, and suggestions for future research[J]. MIS Quarterly, 2004, 28(1): 107-142.

[29]Aiken L S, West S G. Multiple regression: testing and interpreting interactions[M]. Newbury Park, CA: Sage, 1991. 9-27.

猜你喜歡

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:49:25

電腦知識與技術(shù)(2016年25期)2016-11-16 13:18:04

財會學(xué)習(xí)(2016年19期)2016-11-10 05:32:31

時代金融(2016年23期)2016-10-31 11:50:36

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:54:09

商業(yè)會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業(yè)導(dǎo)報(2016年9期)2016-05-26 20:18:32

商情(2016年11期)2016-04-15 07:31:03