國企“競(jìng)爭(zhēng)中立性”規(guī)則問題研究

2016-12-27 11:05:04陳新開

商業(yè)經(jīng)濟(jì)研究 2016年22期

陳新開

內(nèi)容摘要:競(jìng)爭(zhēng)中立性規(guī)則試圖規(guī)范國企在市場(chǎng)競(jìng)爭(zhēng)的公平性地位,規(guī)則產(chǎn)生的深刻背景是擔(dān)憂國家資本的強(qiáng)勢(shì)擴(kuò)張,在具體推動(dòng)當(dāng)中意見尚未統(tǒng)一。澳大利亞率先在本國制定了國企競(jìng)爭(zhēng)中立性規(guī)則,并且公布了具體實(shí)施辦法,借以主動(dòng)融通TPP框架。國企競(jìng)爭(zhēng)中立性在許多國際經(jīng)濟(jì)法規(guī)中得到一定的支持,但是目前還沒有形成統(tǒng)一、固定的的制度。使用評(píng)定(Logit)模型計(jì)算可以判別企業(yè)競(jìng)爭(zhēng)是否具有中立性。我國實(shí)行走出去戰(zhàn)略,應(yīng)該審時(shí)度勢(shì),尊重市場(chǎng)配置資源這一基礎(chǔ)性普遍規(guī)律,加快國企改革步伐,及時(shí)調(diào)整策略,從而推動(dòng)“一帶一路”建設(shè),完成這一偉大壯舉。

關(guān)鍵詞:中立性 國企 國家資本 希爾默報(bào)告 TPP Logit模型 規(guī)則

中圖分類號(hào):F270 文獻(xiàn)標(biāo)識(shí)碼:A

競(jìng)爭(zhēng)中立性規(guī)則與國企

(一)競(jìng)爭(zhēng)中立性規(guī)則

OECD(經(jīng)合組織)是這樣定義“競(jìng)爭(zhēng)中立性規(guī)則”的,是一個(gè)保證國有企業(yè)與民間企業(yè)之間的競(jìng)爭(zhēng)條件平等(level playing field)的制度。這里所說的競(jìng)爭(zhēng)條件平等與澳大利亞采取的競(jìng)爭(zhēng)中立性(competitive neutrality)同義,即不能僅以公有為由,享受對(duì)民間企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

許多國有企業(yè)利用國家充足的資金為后盾,能得到補(bǔ)貼、低息貸款、政策監(jiān)管上的優(yōu)惠、實(shí)行松緩的公司治理、缺乏經(jīng)濟(jì)合理性的企業(yè)行為(例如廉價(jià)銷售、設(shè)備投資過剩)、影響反競(jìng)爭(zhēng)行為,從而導(dǎo)致公正的國際競(jìng)爭(zhēng)秩序受到破壞。

國企強(qiáng)勢(shì)競(jìng)爭(zhēng)領(lǐng)域往往表現(xiàn)在礦產(chǎn)資源、鋼鐵、造紙、集成電路、節(jié)能技術(shù)等方面,從資源、材料到高科技產(chǎn)業(yè),涉及范圍廣泛,國企不僅受到政府的補(bǔ)貼,還包括對(duì)當(dāng)?shù)夭少徍颓赖目刂频龋@樣政府對(duì)國有企業(yè)的廣泛支持政策和國有企業(yè)影響反競(jìng)爭(zhēng)行為成為市場(chǎng)公平競(jìng)爭(zhēng)的問題。國有企業(yè)保持其市場(chǎng)支配力和競(jìng)爭(zhēng)力的方式,可以歸納為如下類型:

政府支付補(bǔ)貼;政府及政府金融機(jī)構(gòu)提供有利的融資和信用擔(dān)保;監(jiān)管上的特別優(yōu)惠(例如信息公開不透明或背離反壟斷法);保證壟斷及現(xiàn)有企業(yè)的優(yōu)勢(shì);政府穩(wěn)定持股;免除破產(chǎn)和優(yōu)先獲取信息。

(二)國家資本的優(yōu)勢(shì)

2008年9月雷曼世界金融危機(jī)爆發(fā)以后,發(fā)達(dá)國家政府對(duì)國有企業(yè)采取資本大規(guī)模注入的救濟(jì)方法,在中國經(jīng)濟(jì)刺激的政策是2年投入4億人民幣,發(fā)生了“國進(jìn)民退”現(xiàn)象,世界上認(rèn)為在“市場(chǎng)與國家”關(guān)系中,國家的作用相對(duì)來說比較重要了,同時(shí)自由市場(chǎng)主義受到挑戰(zhàn)的思潮也在蔓延。以歐美為代表認(rèn)為:“21世紀(jì)將是自由市場(chǎng)國同國家資本主義(state capitalism)國之間的矛盾”。此外,在投資行為上,國有企業(yè)在第三國也發(fā)揮競(jìng)爭(zhēng)力,保證礦產(chǎn)資源權(quán)益和開采權(quán)。例如,對(duì)非洲資源的投資,為了追求更多的利益,積極地投向高政治風(fēng)險(xiǎn)的國家。其目的在于保證本國能源供給、保證本國產(chǎn)品獲得新的市場(chǎng)準(zhǔn)入,比如新加坡淡馬錫控股公司(Temasek Holdings)、阿布扎比投資局(UAE)等,以有限自然資源的銷售額和外匯儲(chǔ)備為資金源的大規(guī)模主權(quán)財(cái)富基金(SWF:Sovereign Wealth Fund)的投資,主要在資源和基本設(shè)施領(lǐng)域。

政府主權(quán)財(cái)富基金行動(dòng)是指以阿拉伯為中心的國家運(yùn)用了石油美元機(jī)制在國際的投資活動(dòng)。由于政府主權(quán)財(cái)富基金的快速發(fā)展,以美國為中心的國家,以國外投資的國家安全保障為理由,對(duì)這種投資進(jìn)行了審查和干預(yù),具體例子有:2005年中國海洋石油集團(tuán)資源公司對(duì)優(yōu)尼科公司(UNOCAL)的收購,在美國外國投資委員會(huì)(CFIUS)啟動(dòng)審查程序,美國議會(huì)以安全保障為理由中斷了購買活動(dòng);2006年迪拜港在世界收購英國半島東方輪船公司(P&O),美國國會(huì)擔(dān)憂有關(guān)美國港口被劃歸阿拉伯國家控制,導(dǎo)致美國6個(gè)海港表示反對(duì)。這些事件發(fā)生后美國制定了埃克森·弗羅里奧修正法,2007年進(jìn)一步作出修訂外國投資國家安全法,并且納入國家國防法中。

隨著國外投資的國家安全保障審查的高漲,為了消除政府主權(quán)財(cái)富基金面與貿(mào)易保護(hù)主義之間的矛盾,消除投資接受國家的政府對(duì)主權(quán)財(cái)富基金投資的干預(yù),保持繼續(xù)投資的利益均衡,國際貨幣基金組織(IMF)所屬的政府主權(quán)財(cái)富基金國際工作組會(huì)議在2008年作出了決定,要求阿拉伯國家石油資金運(yùn)營的國家投資者,在投資活動(dòng)中確保遵守投資的透明性、政治排除性、與民間企業(yè)間的競(jìng)爭(zhēng)上的中立性(competitive neutrality)的制度,主要內(nèi)容是“自主行動(dòng)標(biāo)準(zhǔn)”,即所謂的“圣地亞哥原則”。同一年美國財(cái)政部與新加坡、阿布扎比之間達(dá)成了類似的政府的主權(quán)財(cái)富基金投資的原則意見。

(三)競(jìng)爭(zhēng)中立性規(guī)則的分歧

以“自由市場(chǎng)國對(duì)國家資本主義國”的對(duì)立觀點(diǎn)發(fā)展,在國際經(jīng)濟(jì)規(guī)則上可以看到的活動(dòng)體現(xiàn)在美國倡導(dǎo)的環(huán)太平洋經(jīng)濟(jì)合作協(xié)定(以下稱“TPP談判”)中,美國認(rèn)為國有企業(yè)與民間企業(yè)間競(jìng)爭(zhēng)上的中立性(competitive neutrality)非常必要,2011年10月TPP第10次回合(秘魯-利馬)上提出了具體提案,即“國有企業(yè)規(guī)則方案”或“美國方案”。TPP談判中提出的有關(guān)爭(zhēng)論焦點(diǎn)也包括美國提出的國有企業(yè)慣例談判,也稱為“TPP國有企業(yè)規(guī)則協(xié)商”,但是卻遭到馬來西亞、越南等國有企業(yè)的經(jīng)濟(jì)中所占比重較高的參與國的強(qiáng)烈反對(duì),越南原則是要求滿足適用除外的多數(shù)國有企業(yè)例外名單,既名單內(nèi)的國有企業(yè)在TPP協(xié)議中不受限制,適用除外是TPP談判規(guī)定國有企業(yè)在民生服務(wù)領(lǐng)域競(jìng)爭(zhēng)的中立性排除,

國有企業(yè)規(guī)則案是來自于美國國內(nèi)產(chǎn)業(yè)對(duì)國有企業(yè)在各類市場(chǎng)上存在的競(jìng)爭(zhēng)歪曲,并且存在強(qiáng)烈的憂慮。美國政府認(rèn)為國有企業(yè)享受優(yōu)惠政策的結(jié)果使民間企業(yè)飽受競(jìng)爭(zhēng)歪曲,建議在TPP成員國進(jìn)行義務(wù)承擔(dān)化。美國該方案是以經(jīng)合組織以下稱(OECD)提出的對(duì)“國有企業(yè)競(jìng)爭(zhēng)中立性規(guī)則”為基礎(chǔ)的。20世紀(jì)90年代后半期開始,澳大利亞對(duì)國有企業(yè)的優(yōu)惠政策開始清除,確立防止競(jìng)爭(zhēng)歪曲的規(guī)則,即所謂的“競(jìng)爭(zhēng)中立性”( competitive principles neutrality)規(guī)則。OECD在報(bào)告文件中曾經(jīng)指出,澳大利亞關(guān)于國有企業(yè)和民間企業(yè)間的競(jìng)爭(zhēng)中立性的經(jīng)驗(yàn)在TPP國有企業(yè)規(guī)則協(xié)商中具有重要意義。

OECD在競(jìng)爭(zhēng)中立性的問題研究提出:國有資產(chǎn)的民營化及法人治理結(jié)構(gòu)上的工作小組(OECD Working Group on Privatisation and Corporate Governance of State-Owned Assets)確保國有企業(yè)民營化后的法人治理結(jié)構(gòu)改革,2005年國有企業(yè)的治理結(jié)構(gòu)的規(guī)則發(fā)表。要求國有企業(yè)和民間公司的競(jìng)爭(zhēng)市場(chǎng),不能違背市場(chǎng)規(guī)律,確保公平競(jìng)爭(zhēng)(alevel-playingfield)。但是該方針沒有提出競(jìng)爭(zhēng)中立性(competitive neutrality)的概念。經(jīng)合組織(OECD)明確使用競(jìng)爭(zhēng)中立性一詞,是體現(xiàn)在該工作小組公布了2009年“國有企業(yè)及競(jìng)爭(zhēng)中立性原則”報(bào)告書中。在2011年以后,經(jīng)合組織(OECD)的競(jìng)爭(zhēng)中立性框架通過并在各國的公開報(bào)告。OECD方針及報(bào)告書要求這些原則予以具體化,2012年公開中立性的規(guī)則如下:

商業(yè)性收益率達(dá)到的水平(achieving a commercial rate of return)、稅制中立性(tax neutrality)、規(guī)則上的中立性(regulatory neutrality)、債務(wù)上的中立性和公開補(bǔ)助金(debt neutrality and outright subsidies)、政府采購(public procurement)。

OECD的國有企業(yè)和民間企業(yè)間的競(jìng)爭(zhēng)中立性,推動(dòng)了國有企業(yè)向民營化的進(jìn)程。但是美國在TPP談判中為了確保中立性規(guī)律的引入,收集了經(jīng)濟(jì)合作開發(fā)機(jī)構(gòu)(OECD)、非經(jīng)合組織、新興國家的國有企業(yè)的意見,以貿(mào)易政策為理由對(duì)國有企業(yè)問題進(jìn)行新一輪的推動(dòng)。美國政府在2011年10月TPP第10次回合(秘魯-利馬)中提出國有企業(yè)的透明化義務(wù)、國有企業(yè)在TPP市場(chǎng)的侵害、不能確保其無效化侵害的優(yōu)越地位,另一方面加快國有企業(yè)民營化的義務(wù)。當(dāng)然,美國這些訴求很難得到成員國的完全支持。

澳大利亞競(jìng)爭(zhēng)中立性規(guī)則

(一)希爾默報(bào)告書

1992年澳大利亞為了建立更廣泛的競(jìng)爭(zhēng)環(huán)境,聯(lián)邦政府及各州對(duì)澳大利亞競(jìng)爭(zhēng)政策進(jìn)行大規(guī)模重新審議。這種調(diào)整的主要目標(biāo)是提高生產(chǎn)效率和技術(shù)創(chuàng)新,促進(jìn)資源的最高有效配置。1993年公開的“全澳大利亞競(jìng)爭(zhēng)政策獨(dú)立調(diào)查委員會(huì)報(bào)告書”,后被稱為“希爾默(hilmerreport)報(bào)告書”成為競(jìng)爭(zhēng)政策的交易規(guī)則,強(qiáng)調(diào)了從6個(gè)方面進(jìn)行必要的競(jìng)爭(zhēng)改革:

企業(yè)的反競(jìng)爭(zhēng)性行為、規(guī)章制度引發(fā)的不正當(dāng)限制競(jìng)爭(zhēng)、公共壟斷性不適當(dāng)?shù)臉?gòu)成、在實(shí)際競(jìng)爭(zhēng)中控制稀有不可缺少的設(shè)施、壟斷的價(jià)格設(shè)定、政府企業(yè)和民間企業(yè)競(jìng)爭(zhēng)的競(jìng)爭(zhēng)中立性(competitive neutrality)。

根據(jù)該報(bào)告書1995年設(shè)立了澳大利亞競(jìng)爭(zhēng)理事會(huì)(national competition council)的同時(shí),政府將上述具體問題交給消費(fèi)者委員會(huì)(australian competition and consumer commission)處理。希爾默報(bào)告書指出競(jìng)爭(zhēng)中立性的問題,與聯(lián)邦議會(huì)和政府機(jī)關(guān)法律上的“國家免除論”(the doctrine of the shield of the crown)發(fā)生矛盾,應(yīng)該給予廢止。1995年產(chǎn)生的競(jìng)爭(zhēng)政策改革法案(competitionpolicy reform act1995)還包括上述改革內(nèi)容,法案列舉了政府事業(yè)機(jī)構(gòu)(government businesses)存在潛在的競(jìng)爭(zhēng)歪曲問題,使競(jìng)爭(zhēng)不夠充分,政府擁有的企業(yè)正在享受優(yōu)惠政策、稅收負(fù)擔(dān)減少,由政府提供債務(wù)擔(dān)保、給予低息貸款、免除實(shí)質(zhì)性的破產(chǎn)義務(wù),資產(chǎn)承擔(dān)的收益低于商業(yè)性收益率。這些政府企業(yè)利用競(jìng)爭(zhēng)上的優(yōu)勢(shì),預(yù)算的價(jià)格比同等效率性較高的民間企業(yè)還要低,資源分配扭曲產(chǎn)生的經(jīng)濟(jì)效率損失,使社會(huì)產(chǎn)生不公平狀態(tài)。該法案征求了民間企業(yè)的意見,建議將在政府企業(yè)的壟斷市場(chǎng)向民間企業(yè)開放。例如道路建設(shè)、公共服務(wù)、工程設(shè)計(jì)等服務(wù)領(lǐng)域壟斷市場(chǎng)實(shí)行自由化,確保競(jìng)爭(zhēng)的中立性。另外政府企業(yè)要參加傳統(tǒng)的壟斷市場(chǎng)外的市場(chǎng)進(jìn)行重新競(jìng)爭(zhēng),例如中介服務(wù)、廣告印刷行業(yè)、影視產(chǎn)品制作、債務(wù)登錄服務(wù)等行業(yè)。

(二)競(jìng)爭(zhēng)中立性規(guī)則的確立

聯(lián)邦政府層面具體實(shí)施競(jìng)爭(zhēng)中立性規(guī)則的核心部門是財(cái)政部(treasury)和財(cái)政法規(guī)部(detachment offinance and deregulation . dfd)。前者是對(duì)稅收收入管理,后者對(duì)政府支出管理。但是隨著競(jìng)爭(zhēng)中立性規(guī)則的形成,兩個(gè)部門是執(zhí)行分工協(xié)作工作體制。財(cái)政部制定“市場(chǎng)中立性競(jìng)爭(zhēng)政策”,財(cái)政法規(guī)部承擔(dān)資源管理部門的競(jìng)爭(zhēng)中立性政策監(jiān)督。

為了對(duì)聯(lián)邦和地方政府的競(jìng)爭(zhēng)中立性規(guī)則的監(jiān)督和檢查,財(cái)政部成立了輔助機(jī)構(gòu):競(jìng)爭(zhēng)效率委員會(huì)(victorian competition and efficiency commission)和全國競(jìng)爭(zhēng)委員會(huì)(national competition council)。這些聯(lián)邦及地方的競(jìng)爭(zhēng)中立性規(guī)則檢查機(jī)構(gòu)對(duì)全國競(jìng)爭(zhēng)政策規(guī)則實(shí)行監(jiān)督,澳大利亞的重要特點(diǎn)是各級(jí)政府下設(shè)一個(gè)獨(dú)立委員會(huì)——生產(chǎn)性委員會(huì)(productivity commission),主要對(duì)違反競(jìng)爭(zhēng)中立性活動(dòng)的投訴進(jìn)行處理,澳大利亞政府設(shè)立競(jìng)爭(zhēng)中立性投訴處理辦公室。

澳大利亞1996年確立競(jìng)爭(zhēng)中立性的規(guī)則如下:稅制中立性(taxation neutrality)、債務(wù)上的中立性(debt neutrality)、規(guī)則制度上的中立性(regulatory neutrality)、資產(chǎn)收益率(rate of return)、成本分?jǐn)偅╟ost allocation)。

具體實(shí)施辦法如下:

稅制中立性。主要針對(duì)政府企業(yè)減免等稅制上享受不平等行為。因?yàn)槭艿椒ㄒ?guī)的限制,對(duì)政府的企業(yè)可替代的對(duì)策是維持稅收減免的同時(shí),聯(lián)邦政府計(jì)算和支付相當(dāng)于賦稅的“調(diào)整金”,要求政府企業(yè)和實(shí)際的競(jìng)爭(zhēng)者在稅收同一水平計(jì)算,是一種名義稅金在政府企業(yè)成本科目上分?jǐn)偅⑶以跇?biāo)準(zhǔn)價(jià)格中得到反映。這是一種“賦稅等同制度”(taxequivalentregimes),全部稅收政策稱為稅制中立性調(diào)整(tax neutrality adjustment)。

債務(wù)上的中立性。債務(wù)涉及到澳大利亞政府信用風(fēng)險(xiǎn),為了降低風(fēng)險(xiǎn),政府企業(yè)往往得到低利率的貸款,辦法是將從政府預(yù)算得到的貸款和在市場(chǎng)融資得到的貸款在價(jià)格反映上分別計(jì)算,來實(shí)現(xiàn)債務(wù)的中立性原則。

規(guī)則制度上的中立性。政府企業(yè)除了地區(qū)計(jì)劃、建筑及環(huán)境法適用對(duì)象除外,在許可制度方面受到很大的優(yōu)惠,為了解決這些問題,要求與其他競(jìng)爭(zhēng)企業(yè)一樣行使地方政府同等的支付義務(wù)。如果實(shí)際產(chǎn)生因?yàn)轶w制問題不能同等遵守法律法規(guī)的情況時(shí),要公開限制其支付、成本計(jì)算以及價(jià)格的制定。

資產(chǎn)收益率。政府企業(yè)至少在事業(yè)活動(dòng)中,在合理的期間內(nèi)會(huì)產(chǎn)生商業(yè)性收益,要從這些收益里向聯(lián)邦政府預(yù)算支付商業(yè)性的股利,該收益率不少于10年的澳大利亞長期國債的利率。

成本分?jǐn)偂3杀痉謹(jǐn)傄笸耆从吃趦r(jià)格上,在法規(guī)上規(guī)定,政府企業(yè)在成本以下的價(jià)格要體現(xiàn)在民生服務(wù)上,其價(jià)格補(bǔ)貼進(jìn)入政府預(yù)算資金。如果做不到,它有義務(wù)購買政府部門要求的民生服務(wù),公開在政府部門的預(yù)算里,企業(yè)收益率計(jì)算也可以進(jìn)行適當(dāng)調(diào)整。

競(jìng)爭(zhēng)中立性與國際經(jīng)濟(jì)法規(guī)的關(guān)聯(lián)分析

(一)產(chǎn)品貿(mào)易

最有實(shí)效的措施是WTO關(guān)于補(bǔ)貼與反補(bǔ)貼措施協(xié)定(SCM:Agreement on Subsidies and Countervailing Measures)。WTO上訴機(jī)構(gòu)在美國有鉛碳鋼反補(bǔ)貼關(guān)稅案件(2000年)、美國EC(European Community:歐洲共同體)產(chǎn)品反補(bǔ)貼關(guān)稅案件(2002年)中認(rèn)定,以BS(英國)為代表的原歐洲國營鋼鐵公司在民營化之后,其他歐盟成員國也可以對(duì)BS在國營時(shí)代接受的補(bǔ)貼采取反補(bǔ)貼措施。空中客車公司在歷史上也曾經(jīng)有一部分是國有企業(yè),在歐洲共同體大型客機(jī)案件(2011年)中,WTO上訴機(jī)構(gòu)分析了自1969年以來,政府支援歷次大型客機(jī)的研發(fā)和生產(chǎn)對(duì)公平競(jìng)爭(zhēng)的影響,裁決該補(bǔ)貼違反了公平競(jìng)爭(zhēng)協(xié)定。在加拿大蒙特利爾州循環(huán)利用能源案件(2013年)中,解決爭(zhēng)端的專家組成立上訴機(jī)構(gòu),根據(jù)GATT(關(guān)貿(mào)總協(xié)定)第3條第4款,制止了國有企業(yè)在采購行為上的國內(nèi)外歧視。除此之外,關(guān)貿(mào)總協(xié)定第17條(國有貿(mào)易企業(yè))、2014年4月8日修改后生效的新協(xié)定“政府采購協(xié)定”,也可以在一定程度上作為限制國有企業(yè)歧視性采購和銷售活動(dòng)。

(二)服務(wù)貿(mào)易

根據(jù)資產(chǎn)時(shí)價(jià)總額排名的英國Financial Times 500(2014年版),世界許多國有企業(yè)都進(jìn)入了前50名,國有企業(yè)在服務(wù)領(lǐng)域的分量也不可忽視。在這種情況下, WTO服貿(mào)協(xié)定(GATS)可以通過保證本國民待遇(無國內(nèi)外歧視)和市場(chǎng)準(zhǔn)入來封鎖國有企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì),但目前只限于在各領(lǐng)域個(gè)別規(guī)定使用。服務(wù)貿(mào)易補(bǔ)貼規(guī)則的制定工作由實(shí)際上已停止工作多年的多哈回合負(fù)責(zé),在現(xiàn)行協(xié)定中還沒有具體規(guī)定,但是不排除今后談判的發(fā)展。政府采購協(xié)定要求在規(guī)定范圍內(nèi),國有企業(yè)在對(duì)服務(wù)采購時(shí)履行非歧視義務(wù)。

(三)對(duì)外直接投資

WTO協(xié)定保證實(shí)際有效的解決爭(zhēng)端程序,只要不妨礙產(chǎn)品和服務(wù)貿(mào)易,就無法適用。因此,國外投資和企業(yè)活動(dòng)需要依靠投資對(duì)象國與本國之間的國際投資協(xié)定(IIA)保護(hù)。有的協(xié)定不包括適用補(bǔ)貼(例如2012年美國范本的雙邊投資協(xié)定(BIT:U.S. Model Bilateral Investment Treaties)第14條第5款(b)),接受投資國的歧視性和反競(jìng)爭(zhēng)的國有企業(yè)優(yōu)惠政策,有可能抵觸例如國民待遇、公正公平待遇原則。而且在接受投資國,因國有企業(yè)壓制競(jìng)爭(zhēng)的行為導(dǎo)致投資財(cái)產(chǎn)受到損失的投資者,可以通過投資者使用國家仲裁(ISDS:Investor-State Dispute Settlement)制度起訴接受投資國違反協(xié)定。根據(jù)國際法慣例上的國家責(zé)任法,把得到國家授權(quán)的國有企業(yè)行為歸于國家責(zé)任。同樣的判決也在ISDS和國際訴訟中得到驗(yàn)證。在2012年美國范本BIT第2條中明確規(guī)定,得到國家授權(quán)的國有企業(yè)本身也適用這些原則。

(四)對(duì)內(nèi)直接投資

如果接受投資國起訴外國國有企業(yè)、主權(quán)財(cái)富基金的戰(zhàn)略投資行為、或反競(jìng)爭(zhēng)性企業(yè)活動(dòng)時(shí),在符合OECD資本移動(dòng)自由化制度的范圍內(nèi),針對(duì)對(duì)以國內(nèi)安全和公益為理由進(jìn)行審查,限制對(duì)內(nèi)投資的行為進(jìn)行規(guī)范,比如美國的埃克森·弗羅里奧條款(Exon-Florio provision)具有代表性。2012年美國總統(tǒng)簽署命令阻止了中國三一重工羅爾斯公司(Ralls Corporation)并購美國俄勒岡州風(fēng)力發(fā)電設(shè)施。即使有雙邊投資協(xié)定(BIT),如果沒有承諾放開對(duì)內(nèi)投資,這種投資審查就基本上不受制約;而且即使做出承諾,幾乎所有的國際投資協(xié)定(IIA)里也都有把安全保障和公共秩序作為例外的規(guī)定。另一方面,對(duì)于主權(quán)財(cái)富基金(SWF)在國際上的投資行為,有國際貨幣基金組織的圣地亞哥原則和經(jīng)濟(jì)合作與發(fā)展組織的主權(quán)財(cái)富基金投資接受國制度,但是均不超出軟法(soft law)領(lǐng)域,缺乏實(shí)效性。關(guān)于國際投資協(xié)定,有研究認(rèn)為,投資國可以通過對(duì)“投資者”定義的解釋,否認(rèn)國有企業(yè)是投資者對(duì)國家仲裁(ISDS)的當(dāng)事人。也就是說,無法通過國際投資協(xié)定制約接受投資國限制投資者的權(quán)限。因此在投資領(lǐng)域也經(jīng)常發(fā)生競(jìng)爭(zhēng)中立性問題。

如上所述,對(duì)國有企業(yè)的中立性規(guī)則,目前只有一般常規(guī)性的分散的國際國內(nèi)的貿(mào)易、投資、競(jìng)爭(zhēng)規(guī)則,尚未建立根據(jù)國有企業(yè)的特性設(shè)計(jì)的固有規(guī)則和統(tǒng)一的規(guī)則制度。比如作為規(guī)則前提的,保證國有企業(yè)的業(yè)務(wù)內(nèi)容和財(cái)務(wù)會(huì)計(jì)等企業(yè)信息的透明性,沒有包括在現(xiàn)行國際經(jīng)濟(jì)法的效力范圍內(nèi)。而且,如果進(jìn)入對(duì)于國有企業(yè)所屬國來說也是第三國市場(chǎng),進(jìn)行直接投資的本國企業(yè),與該國有企業(yè)處于競(jìng)爭(zhēng)關(guān)系,很難查出對(duì)投資或在第三國的運(yùn)作本身的補(bǔ)貼。如果國有企業(yè)的競(jìng)爭(zhēng)力來源或反競(jìng)爭(zhēng)行為的緣由起因于有勢(shì)力的政治家及其人際關(guān)系,調(diào)查就會(huì)極端困難。在這一點(diǎn)上,毫無疑問需要對(duì)國有企業(yè)制定新的限制。美國限制國有企業(yè)的活動(dòng)不僅限于TPP,在美歐跨大西洋貿(mào)易投資伙伴關(guān)系協(xié)定(TTIP)談判、WTO多邊服務(wù)貿(mào)易協(xié)定(TISA)談判中,美國也提出了同樣的問題。TPP協(xié)定不僅包括市場(chǎng)經(jīng)濟(jì)的發(fā)達(dá)國家,而且包括社會(huì)主義國家的越南、國家主義色彩濃厚的新加坡和馬來西亞,在一定程度上對(duì)國有企業(yè)進(jìn)行全面競(jìng)爭(zhēng)中立性規(guī)則制定將來需要投入許多工作。

競(jìng)爭(zhēng)中立性的數(shù)學(xué)模型的判別

運(yùn)用評(píng)定(Logit)模型可以對(duì)企業(yè)政策化行動(dòng)進(jìn)行公式化運(yùn)算判別。伴隨企業(yè)行動(dòng)的變化進(jìn)行必要分析的同時(shí),通常觀察困難的是各類企業(yè)投入生產(chǎn)的每項(xiàng)資產(chǎn)的邊際成本,如果導(dǎo)出邊際成本,例如過程創(chuàng)新的邊際成本遞減效應(yīng)是多少,資本投入的邊際成本是否遞減,這樣可以對(duì)在企業(yè)發(fā)生的各種政策進(jìn)行評(píng)價(jià)。

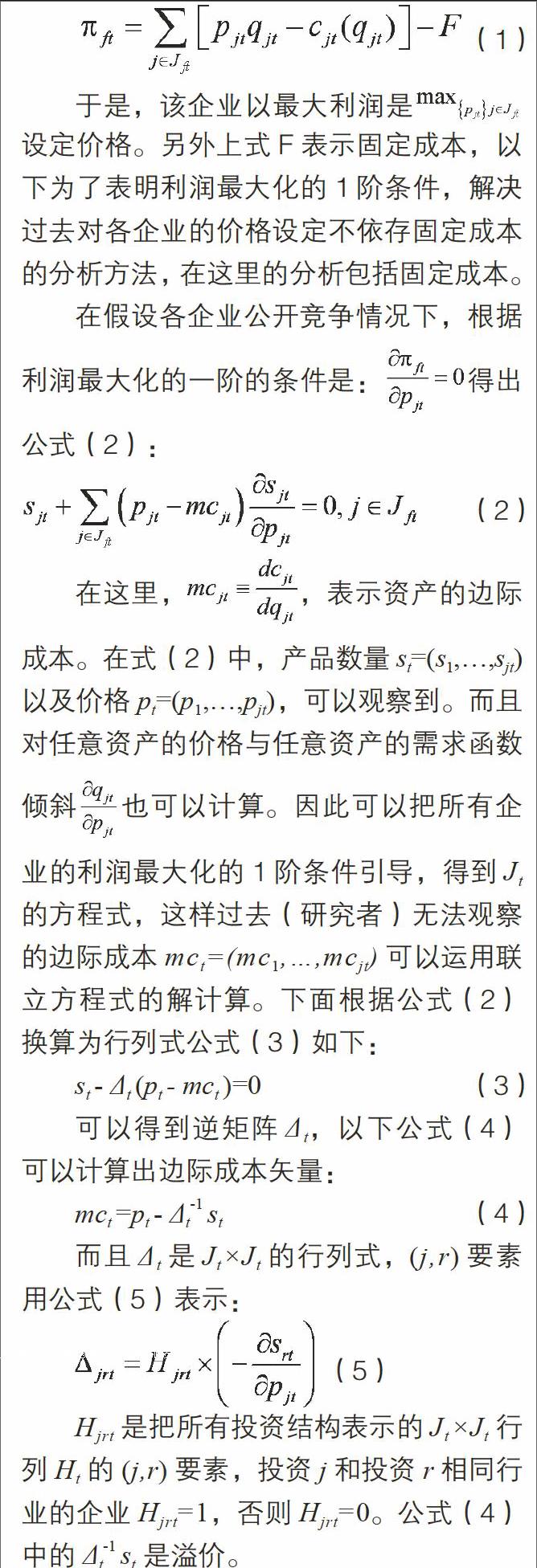

邊際成本是企業(yè)經(jīng)營行動(dòng)模式的歸宿,如果可以計(jì)算企業(yè)要素的邊際成本,根據(jù)“價(jià)格=溢價(jià)+邊際成本”的關(guān)系,因?yàn)閮r(jià)格可以被觀察到,可以計(jì)算出企業(yè)的溢價(jià),這樣溢價(jià)可以根據(jù)需求函數(shù)的結(jié)果計(jì)算出來。但是在市場(chǎng)競(jìng)爭(zhēng)中,要計(jì)算溢價(jià)需要知道企業(yè)市場(chǎng)具體競(jìng)爭(zhēng)模式和市場(chǎng)競(jìng)爭(zhēng)形態(tài)的規(guī)則。在導(dǎo)出的溢價(jià)上,不同競(jìng)爭(zhēng)形態(tài)的假設(shè)不同,根據(jù)不同的假定情況分析出結(jié)果。如果計(jì)算出邊際成本的數(shù)據(jù),根據(jù)某種競(jìng)爭(zhēng)形態(tài)假設(shè)導(dǎo)出的邊際成本數(shù)據(jù)還需要驗(yàn)證分析其可靠性,得出企業(yè)競(jìng)爭(zhēng)狀態(tài)的依據(jù),從而才能進(jìn)一步分析其競(jìng)爭(zhēng)是否具有中立性。

在這里假設(shè)多數(shù)資產(chǎn)的競(jìng)爭(zhēng)是一種公開競(jìng)爭(zhēng)的情況而進(jìn)行分析。多數(shù)資產(chǎn)在公開競(jìng)爭(zhēng)中,各企業(yè)都在其他企業(yè)生產(chǎn)的商品的價(jià)格給定的基礎(chǔ)上,以利潤大化為自己投入生產(chǎn)的各種資產(chǎn)制定價(jià)格。在t期時(shí),企業(yè)f的利潤公式為:

(1)

于是,該企業(yè)以最大利潤是設(shè)定價(jià)格。另外上式F表示固定成本,以下為了表明利潤最大化的1階條件,解決過去對(duì)各企業(yè)的價(jià)格設(shè)定不依存固定成本的分析方法,在這里的分析包括固定成本。

在假設(shè)各企業(yè)公開競(jìng)爭(zhēng)情況下,根據(jù)利潤最大化的一階的條件是:得出公式(2):

(2)

在這里,,表示資產(chǎn)的邊際成本。在式(2)中,產(chǎn)品數(shù)量st=(s1,…,sjt)以及價(jià)格pt=(p1,…,pjt),可以觀察到。而且對(duì)任意資產(chǎn)的價(jià)格與任意資產(chǎn)的需求函數(shù)傾斜也可以計(jì)算。因此可以把所有企業(yè)的利潤最大化的1階條件引導(dǎo),得到Jt的方程式,這樣過去(研究者)無法觀察的邊際成本mct=(mc1,…,mcjt)可以運(yùn)用聯(lián)立方程式的解計(jì)算。下面根據(jù)公式(2)換算為行列式公式(3)如下:

st - Δt (pt - mct )=0 (3)

可以得到逆矩陣Δt,以下公式(4)可以計(jì)算出邊際成本矢量:

mct =pt - Δt-1 st (4)

而且Δt是Jt×Jt的行列式,(j,r)要素用公式(5)表示:

(5)

Hjrt是把所有投資結(jié)構(gòu)表示的Jt×Jt行列Ht的(j,r)要素,投資j和投資r相同行業(yè)的企業(yè)Hjrt=1,否則Hjrt=0。公式(4)中的Δt-1 st 是溢價(jià)。

Hjr是根據(jù)公開競(jìng)爭(zhēng)態(tài)勢(shì)來表示的行列式。多數(shù)投資公開競(jìng)爭(zhēng)的行列式采用如下計(jì)算方式:投資j和r相同行業(yè)企業(yè)的Hjr =1,例如全企業(yè)形成卡特爾的場(chǎng)合,以共同利潤最大化的價(jià)格設(shè)定為目標(biāo),這個(gè)行列式的全要素(資本、技術(shù)、人才、土地)設(shè)定為1,另外企業(yè)部分在卡特爾的情況下,建立卡特爾的企業(yè)在生產(chǎn)的資本組合設(shè)定為1,如果不是那樣的話為0。

對(duì)企業(yè)競(jìng)爭(zhēng)是否“中立性”可以采用如下計(jì)算進(jìn)行判別,因?yàn)楦鶕?jù)以上計(jì)算:溢價(jià)=價(jià)格-邊際成本,如果溢價(jià)產(chǎn)生于全要素生產(chǎn)企業(yè),考察是技術(shù)進(jìn)步形成的價(jià)格壟斷,還是市場(chǎng)準(zhǔn)入政策支持形成的壟斷。如果是資本要素產(chǎn)生的溢價(jià),企業(yè)有可能在銀行貸款、稅收優(yōu)惠、財(cái)政補(bǔ)貼方面得到政府傾斜政策,該企業(yè)具有競(jìng)爭(zhēng)“扭曲性”,判定該企業(yè)違背競(jìng)爭(zhēng)“中立性”。

結(jié)論與對(duì)策

(一)對(duì)推行國企競(jìng)爭(zhēng)中立性規(guī)則前景分析

澳大利亞在利馬TPP會(huì)議上,提出了各國在本國內(nèi)通過內(nèi)部檢查來審查競(jìng)爭(zhēng)中立性的方式。澳大利亞以財(cái)務(wù)部、財(cái)政法規(guī)部為中心,公布了對(duì)國有企業(yè)的方針,建立了在商務(wù)活動(dòng)中排除國有企業(yè)的不正當(dāng)競(jìng)爭(zhēng)優(yōu)勢(shì)的制度。其范圍不僅涉及補(bǔ)貼,還涉及監(jiān)管、稅制、債務(wù)等所有優(yōu)惠政策。進(jìn)而由聯(lián)邦獨(dú)立機(jī)構(gòu)的競(jìng)爭(zhēng)中立投訴處理室受理民間企業(yè)在競(jìng)爭(zhēng)方面的投訴,在獨(dú)立審查的基礎(chǔ)上,勸告政府改變政策。各州也建立了同樣的保證競(jìng)爭(zhēng)中立的制度,規(guī)則也涵蓋了地方公有企業(yè)。可以說,澳大利亞的建議是把這種本國制度進(jìn)一步融通TPP談判,在制定國企中立性規(guī)則中率先走出一步。

美國也在利馬會(huì)議上提出了建議,這個(gè)建議的基礎(chǔ)是由美國服務(wù)產(chǎn)業(yè)聯(lián)合會(huì)及美國商工會(huì)議所提出的建議,提議在包括政府實(shí)際掌管的企業(yè)在內(nèi)的廣泛范圍實(shí)施監(jiān)管、市場(chǎng)準(zhǔn)入無效、取消有害的國有企業(yè)優(yōu)惠待遇、禁止對(duì)國有企業(yè)的資金援助、向外國的產(chǎn)品和投資提供與國有企業(yè)同等的待遇等。此外,還要求實(shí)施爭(zhēng)端解決機(jī)制,是一個(gè)門檻極高的建議。但是實(shí)施類似反壟斷法的法律制度需要行政上的經(jīng)驗(yàn)。從這個(gè)意義上說,越南和馬來西亞很難立即引進(jìn)同樣的制度。

另一方面投資巨大和存在風(fēng)險(xiǎn)而民間無法投資的領(lǐng)域,國有企業(yè)可以發(fā)揮積極作用。特別是在發(fā)展中國家關(guān)于創(chuàng)造就業(yè)、動(dòng)員儲(chǔ)蓄、民生服務(wù)等經(jīng)濟(jì)和社會(huì)問題,國有企業(yè)在發(fā)展中發(fā)揮著重要的作用。因此不應(yīng)像美國產(chǎn)業(yè)界主張的那樣,武斷地對(duì)國有企業(yè)強(qiáng)制限制。需要根據(jù)國有企業(yè)的社會(huì)經(jīng)濟(jì)功能,充分把握國有企業(yè)阻礙競(jìng)爭(zhēng)的本質(zhì),摸索限制規(guī)則。從這種多元化視點(diǎn)思考國有企業(yè)行為規(guī)范,是國際經(jīng)濟(jì)法學(xué)的使命。

(二)TPP有關(guān)國企競(jìng)爭(zhēng)中立性的規(guī)則和啟示

數(shù)年之前,美國跨國財(cái)團(tuán)已經(jīng)覺察到崛起的新興市場(chǎng)國家及其大企業(yè)對(duì)美國經(jīng)濟(jì)和商業(yè)的直接性挑戰(zhàn),以及WTO多邊機(jī)制下美國不能繼續(xù)主導(dǎo)全球商貿(mào)規(guī)則。這其中也包括以中國國企為代表的中國大企業(yè)在國際市場(chǎng)上優(yōu)秀的表現(xiàn)帶給美國利益的危機(jī)。由于投資領(lǐng)域比貿(mào)易領(lǐng)域的利潤更為豐厚,強(qiáng)化在投資領(lǐng)域?qū)衅髽I(yè)的限制成為美國近年來海外政策的核心之一,這也就是跨太平洋伙伴關(guān)系協(xié)議(TPP)談判的重要根源之一。

美國希望通過投資和競(jìng)爭(zhēng)政策約束國有企業(yè)的傾向具體來說包括產(chǎn)生三方面的影響,一是要求TPP成員國強(qiáng)化反壟斷法,二是要求各成員國政府不得對(duì)國有企業(yè)進(jìn)行不當(dāng)支持,三是要求成員國政府提高支持和控制國有企業(yè)的政策和措施的透明度。事實(shí)上中國的國企主管部門也必須要求國企重視TPP。究其原因,主要是擔(dān)心TPP可能會(huì)對(duì)應(yīng)該屬于國企的市場(chǎng)經(jīng)濟(jì)主體地位做出差別性認(rèn)定,從而使國企進(jìn)入TPP國家內(nèi)進(jìn)行商務(wù)和投資時(shí)受到差別性對(duì)待從而喪失了同其他企業(yè)同臺(tái)同等競(jìng)爭(zhēng)的機(jī)會(huì)。另外,TPP國家涵蓋了約占全球經(jīng)濟(jì)總量40%左右的地域,如果TPP談成會(huì)對(duì)其他國家制定相關(guān)規(guī)則起到示范作用,從而可能在更大程度上影響國企的海外經(jīng)營行為。

目前,TPP的談判協(xié)議的第十七章專談國企和授權(quán)性壟斷企業(yè),從主要內(nèi)容看,TPP對(duì)國企的約定歸結(jié)為以下五點(diǎn):

第一,承認(rèn)所有的TPP國家都有國企和授權(quán)性壟斷企業(yè)(授權(quán)性壟斷企業(yè)可以是私營公司)。

比如,在美國就有隸屬于聯(lián)邦的田納西河流域管理局,有隸屬于地方的紐約公共交通局,中國人比較熟悉的房利美、房地美這樣的政府贊助企業(yè),以及美國透過法律授權(quán)壟斷某些信件包裹投遞服務(wù)的授權(quán)性壟斷企業(yè)美國郵政管理局(USPS)。

第二,對(duì)要監(jiān)管的國企和授權(quán)性壟斷企業(yè)劃定了分類監(jiān)管的原則和透明性要求。摘要的原文表述是,“國企章節(jié)覆蓋了主要從事商業(yè)活動(dòng)的大型國企”,同時(shí),“TPP締約方同意共享一份各自的國企名單,以及各自對(duì)國有企業(yè)的所有權(quán)、控制權(quán)以及非商業(yè)性援助程度信息的清單,有需要的還需提供相關(guān)附加信息”。這兩條有非常重要的實(shí)際操作價(jià)值。所以,是否被列入大型國企和被最終的名單中,實(shí)際上也將各締約國內(nèi)需要監(jiān)管的國企或授權(quán)性壟斷企業(yè)劃分為重點(diǎn)監(jiān)管的一般監(jiān)管的類型,這縮小了針對(duì)國企監(jiān)管的范圍,但提出了更高的透明性要求。

第三,用政府授權(quán)認(rèn)可的方式對(duì)國企可能的非商業(yè)性行為留了“后門”。對(duì)這一規(guī)定可以理解為,在實(shí)際經(jīng)營中,只要國企的行為在一國政府出于確保提供公共服務(wù)的授權(quán)、且這個(gè)授權(quán)獲得其他締約國認(rèn)可的情況下,就能確保這家企業(yè)的經(jīng)營性行為是出于商業(yè)性考慮的行為。這可能為發(fā)展中國家出于國內(nèi)目的授權(quán)國企實(shí)施一些特定的商業(yè)性行為留出了空間。

第四,制定了法律途徑專門處理國企問題。要求“締約方同意提供各自境內(nèi)的法院受理外國國有企業(yè)的商業(yè)活動(dòng)訴訟,并確保行政管理機(jī)關(guān)對(duì)國企和私營企業(yè)采取不偏不倚的原則”。第五,保證國企與其他國家互不傷害或妨礙其他企業(yè)的公平經(jīng)營。條款規(guī)定“締約方還同意確保國有企業(yè)或者授權(quán)壟斷者不歧視其他的企業(yè)、貨物、服務(wù)或者其他締約方”;以及“TPP締約方同意其各自提供給國有企業(yè)非商業(yè)性資助不引發(fā)對(duì)其他TPP締約方的反作用,以及提供給國企在別國境內(nèi)生產(chǎn)和銷售貨物的非商業(yè)性資助不能對(duì)別國產(chǎn)業(yè)產(chǎn)生傷害”。

這些看起來其中公開內(nèi)容會(huì)比此前想象的要稍寬松,這可能是美國為了擴(kuò)大TPP范圍而把新加坡、越南等國家?guī)У搅苏勁兄小5切枰⒁獾氖牵m用于TPP國家的規(guī)則也不一定會(huì)同等對(duì)待非TPP國家的國企,所以主動(dòng)權(quán)仍掌握在別人手中。比如對(duì)國企的界定,對(duì)非TPP國家采取不同的認(rèn)定標(biāo)準(zhǔn),或者采取不同的分類監(jiān)管標(biāo)準(zhǔn)將非TPP國家的國企全部重點(diǎn)監(jiān)管,這對(duì)于非TPP國家的企業(yè)仍是非常不利的。對(duì)于涉及國企的法律訴訟,何時(shí)、何地、由誰、按何種規(guī)則審判仲裁都可能產(chǎn)生很多差異性安排。可以想見,中國國企在TPP國家的訴訟風(fēng)險(xiǎn)和非平等對(duì)待的風(fēng)險(xiǎn)性可能會(huì)大幅增加。在具體實(shí)施中需要認(rèn)真對(duì)待。

(三)對(duì)策與使命

1.中國正在加快實(shí)施國企分類改革,商業(yè)類國有企業(yè)以增強(qiáng)國有經(jīng)濟(jì)活力、放大國有資本功能、實(shí)現(xiàn)國有資產(chǎn)保值增值為主要目標(biāo),按照市場(chǎng)化要求實(shí)行商業(yè)化運(yùn)作,依法獨(dú)立自主開展生產(chǎn)經(jīng)營活動(dòng),實(shí)現(xiàn)優(yōu)勝劣汰、有序進(jìn)退。公益類國有企業(yè)以保障民生、服務(wù)社會(huì)、提供公共產(chǎn)品和服務(wù)為主要目標(biāo),必要的產(chǎn)品或服務(wù)價(jià)格可以由政府調(diào)控;要積極引入市場(chǎng)機(jī)制,不斷提高公共服務(wù)效率和能力。分類改革可以主動(dòng)適應(yīng)國際競(jìng)爭(zhēng)中立性規(guī)則發(fā)展。商業(yè)類國有企業(yè)要按照市場(chǎng)決定資源配置的要求,支持非國有資本參股。處于自然壟斷行業(yè)的商業(yè)類國有企業(yè),要以“政企分開、政資分開、特許經(jīng)營、政府監(jiān)管”為原則積極推進(jìn)改革,根據(jù)不同行業(yè)特點(diǎn)實(shí)行網(wǎng)運(yùn)分開、放開競(jìng)爭(zhēng)性業(yè)務(wù),促進(jìn)公共資源配置市場(chǎng)化。對(duì)需要實(shí)行國有全資的企業(yè),要積極引入其他國有資本實(shí)行股權(quán)多元化。進(jìn)一步體現(xiàn)國企在市場(chǎng)的公平競(jìng)爭(zhēng)地位。

2.要在國家海外貿(mào)易投資協(xié)定談判中繼續(xù)加快確定國企的非差異性對(duì)待問題。美國有TPP,中國也有RCEP。中國于2015年進(jìn)行由東盟十國發(fā)起,邀請(qǐng)中國、日本、韓國、澳大利亞、新西蘭、印度共同參加(“10+6”),建立16國統(tǒng)一市場(chǎng)的自由貿(mào)易協(xié)定(RCEP)。同時(shí),中國也在同美國加快中美投資協(xié)定(BIT)的談判。在這一系列的談判中,很多談判對(duì)手國既是RECP談判國,也是TPP成員國,應(yīng)該盡早在RCEP和BIT中明確對(duì)國企的非差異性對(duì)待,以便在TPP中固化RCEP和BIT的成果,因?yàn)閲髥栴}不是中國一國的問題,而是TPP區(qū)域外所有有國企的國家都會(huì)面臨的問題。要在RCEP及其他談判中同非TPP國家求同存異,共同商討一個(gè)各方認(rèn)可的處理準(zhǔn)則。

3.要高度重視TPP中的原產(chǎn)地原則和較高的勞工與環(huán)境標(biāo)準(zhǔn),利用好“雙刃劍”的負(fù)面作用。鑒于中國是機(jī)電類產(chǎn)品的主要出口國,以及中國出口產(chǎn)品的主要原料供應(yīng)在國內(nèi),未來中國企業(yè)需要分散材料采購制造布局,同時(shí)加強(qiáng)同TPP內(nèi)合作伙伴的互動(dòng)與戰(zhàn)略共進(jìn),在保持低成本、高質(zhì)量?jī)?yōu)勢(shì)的同時(shí),降低原產(chǎn)地原則帶來的影響。在勞工與環(huán)境方面,TPP執(zhí)行較高的勞工保護(hù)和環(huán)境要求,這將影響TPP內(nèi)發(fā)展中國家的成產(chǎn)成本,中國企業(yè)應(yīng)該加快調(diào)整,主動(dòng)適應(yīng)這一變化。

4.要學(xué)好用好投資者—國家的爭(zhēng)端(ISDS)機(jī)制,TPP目前只是在政府間初步達(dá)成意向,還需各國國會(huì)的進(jìn)一步批準(zhǔn),是否能最終獲準(zhǔn)還有很強(qiáng)的不確定性。未來,TPP能否走好,不僅要看美國能否聚集起現(xiàn)在仍顯松散的TPP聯(lián)盟,還要看作為全球第二大經(jīng)濟(jì)體的中國如何加快RCEP等協(xié)定進(jìn)程以構(gòu)建更為開放合作的貿(mào)易體系,應(yīng)對(duì)發(fā)達(dá)國家貿(mào)易保護(hù)新趨勢(shì)的挑戰(zhàn)。TPP關(guān)于訴訟主體的規(guī)定與WTO爭(zhēng)端解決機(jī)制有著本質(zhì)不同。現(xiàn)有的WTO爭(zhēng)端解決法律機(jī)制規(guī)定只有國家才能成為訴訟主體。而在ISDS下,條約允許投資者對(duì)投資東道國違反TPP協(xié)議的行為提起訴訟,即非國家也可成為訴訟主體,所以企業(yè)要異常重視應(yīng)訴風(fēng)險(xiǎn),中國企業(yè)海外勝訴的案例還會(huì)增加。同時(shí)利用ISDS機(jī)制,中國企業(yè)也可加快通過國家訴訟的方式在海外更好維護(hù)自身利益,先在海外積累經(jīng)驗(yàn),提早防范ISDS機(jī)制在全球范圍的擴(kuò)大化。

5.加強(qiáng)國企競(jìng)爭(zhēng)的透明性。所有的限制國企競(jìng)爭(zhēng)的條款都指向國企競(jìng)爭(zhēng)是否透明,國企競(jìng)爭(zhēng)中立性并不代表不許國企參與競(jìng)爭(zhēng),主要是國企得到政府的各項(xiàng)優(yōu)惠待遇,在競(jìng)爭(zhēng)中處于優(yōu)勢(shì)地位,如果公開國企哪些是應(yīng)該合理享受政府優(yōu)惠政策,哪些是企業(yè)在市場(chǎng)競(jìng)爭(zhēng)中形成的優(yōu)勢(shì)地位,把真實(shí)的信息公開,只能有利于國企的合理競(jìng)爭(zhēng)地位。要解決這些問題還是應(yīng)該借鑒澳大利亞制定國企競(jìng)爭(zhēng)中立性的法規(guī)和制度的經(jīng)驗(yàn),希望中國在這一領(lǐng)域盡早出臺(tái)自己的法規(guī)體系。

參考文獻(xiàn):

1.Blyschak, Paul “State-Owned Enterprises and International Investment Treaties: When Are State-Owned Entities and Their Investments Protected?” [J]Journal of International Law & International Relations,2011, Vol. 6(2)

2.Haley, Usha C. V., & George T. Haley Subsidies to Chinese Industry: State[J] ,2013 Vol. 3(6)

3.International Working Group for Sovereign Wealth Fund, Generally Accepted Principles and Practices (GAPP) —Santiago Principles, October11[S],2008. /bid, AppendixII

4.U.S. Hopeful TPP Countries Will Begin Real SOE Negotiations at Next Round, [J]Inside U.S. Trade, March 28, 2013

5.Report by the Independent Committee oi inquiry into National Competition Policy, AGPS, Canberra[R] (hereinafter referred to as the ,1993, “Hilmer Report”)

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數(shù)學(xué)小靈通(1-2年級(jí))(2021年4期)2021-06-09 06:26:14

幸福(2018年33期)2018-12-05 05:22:42

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2016年9期)2017-01-15 13:52:02

經(jīng)營者(2016年12期)2016-10-21 09:38:31

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 09:28:23

中國市場(chǎng)(2016年33期)2016-10-18 13:40:48

中國科技信息(2016年14期)2016-07-31 21:16:32