多維度關聯判斷在盈利能力分析中的運用

2017-01-09 16:13:07湯玉龍

國際商務財會 2016年11期

湯玉龍

【摘要】根據孤立指標形成的財務分析結論,其決策參考價值很有限。本文提出多維度關聯判斷的思路和方法,結合貴州茅臺財務數據,圍繞盈利能力分析專題綜述其過程。包括股權資本盈利水平及含金量分析、資本經營盈利能力變動的因素分析、商品經營盈利水平及結構分析、成長性與盈利能力趨勢分析,強調全面聯系、多維度判斷、結論可驗證,以期豐富財務分析的理論研究和實務應用。

【關鍵詞】財務分析盈利能力多維度關聯判斷

【中圖分類號】F406.72/F426.82

財務報表分析的方法理論較為豐富,但實務運用中卻存在“不識廬山真面目”的片面性問題,財務分析人員經常根據簡單的指標計算得出孤立的結論,難以全面聯系、多維度關聯判斷,欠缺分析的深度,在決策參考中價值有限。本文以貴州茅臺合并財務報表分析為例,提出多維度關聯判斷的思路和方法,包括股權資本盈利水平及含金量分析、資本經營盈利能力變動的因素分析、商品經營盈利水平及結構分析、成長性與盈利能力趨勢分析,以期豐富財務分析的理論研究和方法應用。

一、股權資本盈利水平及含金量分析

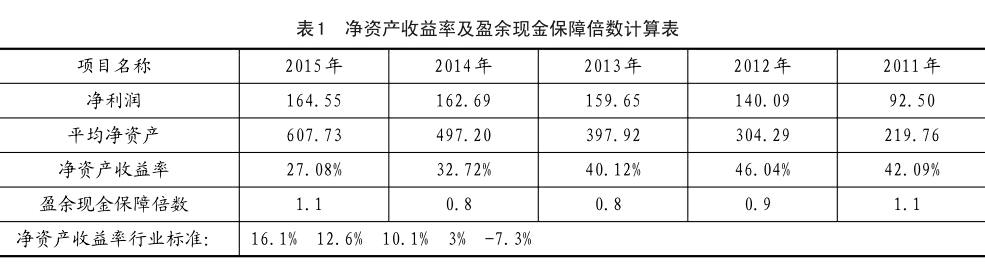

股權資本盈利水平是盈利能力分析的關注重點,其中凈資產收益率是核心衡量指標。筆者認為,除了通過連續期間的指標值觀測、行業對比分析,還需要結合收益的含金量綜合判斷,可采取盈利現金保障倍數、銷售獲現比率、購買商品付現比率等指標展開。這種分析的優點是將應計制利潤隱藏的風險予以揭示,有利于決策者辯證把握。

以貴州茅臺為例,從表1可以看出,2012~2015年凈資產收益率逐年下降,其中2015年末27.08%為最低值,股權資本盈利能力有減弱趨勢,但在同行中處于優秀水平,給予股東的回報較高。

盈余現金保障倍數2015年為1.1,在凈利潤增長不明顯情況下,經營活動現金流量相比過去有所提高,扭轉了自2012年以來逐年下滑、經營凈現金流量總是低于凈利潤的趨勢,凈利潤有較好的現金保障,利潤質量有所提升。

利用年度軌跡圖(圖1)及直線回歸分析可以預測,2016年經營活動現金凈流量有較大提升的趨勢。這在2016年各季度數據(圖2)可以得到驗證,尤其是第三季度特別明顯,可結合資產負債表及現金流量表具體分析。

公司利潤表所反映的營業利潤與利潤總額基本接近,因此,盈利的含金量分析,可通過銷售獲現比率、購買商品付現比率進行進一步觀測。通過表 2、表3可以看出,兩個比率基本接近1,說明銷售收現及購買付現能力較好,現金較為充裕,有利于資金周轉,保證生產運營的良性循環和利潤獲取的可持續性。進一步觀測,獲現比率2015年有提升趨勢,付現比率逐年減少,借此可以了解產品的銷售政策、資金的寬松程度或企業的商業信用情況,更加清楚地認識到企業目前所面臨的財務狀況。

二、資本經營盈利能力變動的因素分析

資本經營盈利能力變動的因素分析,可結合杜邦財務分析法展開,找出重點和關鍵,深入挖掘,窮根究源,可以幫助企業管理者發現問題,改善經營管理。如果主要屬于銷售凈利率方面的因素,可結合利潤表結構百分比法查找具體項目;如果屬于資產周轉效率方面的因素,可結合各項資產周轉次數及其結構占比綜合判斷;如果屬于權益乘數的因素,則可以利用權益結構計算表及其他資料查找原因。

以貴州茅臺為例,公司2015年凈資產收益率為27.08%,相比上年32.72%下降了5.64個百分點,通過杜邦體系分析發現,主要是由于資產周轉效率下降引起的,資產周轉率從0.52次減少到0.43次,導致凈資產收益率下降5.61個百分點(表4)。

接下來,具體分析資產周轉速度下降的原因,采取將各項資產的占比、該項資產的周轉次數相結合進行綜合判斷。總體而言,企業資產中非流動資產僅占20%~30%,而流動資產占據絕大部分,因此重點關注流動資產的運營效率的變化。而在流動資產中,存貨與應收賬款所占比重較大,應收賬款周轉率與該類資產占比相乘高達62.62%,而存貨僅為3.23%,因此,應收賬款周轉效率變化的分析是關鍵。(表5)

應收賬款周轉率自2013年以來逐年下降,從119.18次大幅度減少到6.62次,在同行中處于較差水平,是企業資產周轉效率最大的影響因素。結合利潤表及資產負債表分析,可以看出,最近3年,銷售額仍呈增長趨勢,應收賬款周轉下降主要是由于應收票據激增引發的,而應收票據又全部為銀行承兌匯票,在流動資產中風險相對較小,對企業未來資產和資本經營盈利不會有太大影響。

三、商品經營盈利水平及結構分析

這一維度方法的主要目的在于通過利潤表趨勢與結構觀測,分析收益來源、收益的穩定性及收益質量。因為利潤表各項目構成關系直接反映了企業經營活動中核心業務和非核心業務的貢獻程度,財務分析師應當把企業自營業務、對外投資業務、非正常的利得與損失加以區分,按照利潤表設計的層次分別判斷,從而根據發現的規律查找問題,幫助決策人提供預見性參考意見。

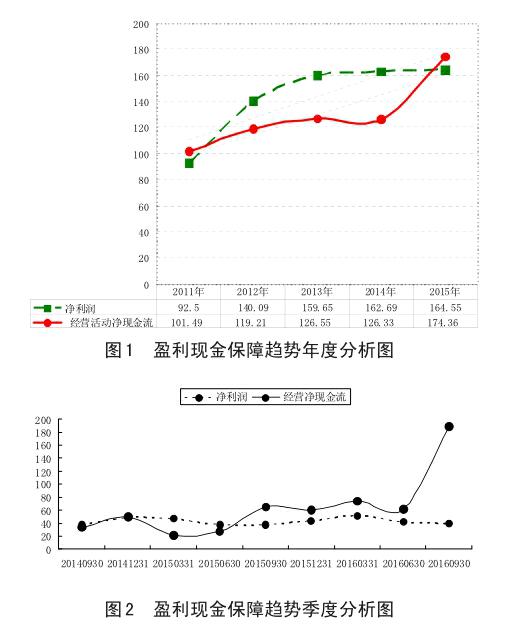

以表6貴州茅臺利潤表為例,從絕對值看,無論是營業收入,還是營業利潤、利潤總額、凈利潤,2015年均沒有較大變化,增長有限。從結構百分比看,各項目比率基本沒有太大變化,因此,不作過多分析。分析重點轉向觀測各利潤之間的關系,即營業收入、營業利潤、利潤總額、凈利潤之間的接近程度,從而判斷商品經營收益的主要構成及其穩定性。

2014年,營業利潤為221.03億元,利潤總額為218.82億元,營業利潤率、營業總利潤率分別為70%、69.30%,無論是絕對值,還是相對數,二者都十分接近。2015年營業利潤與利潤總額、營業利潤率與營業總利潤率也幾乎沒有差異。這種對比可以反映公司的利潤主要來源于日常經營活動的貢獻,非日常活動的利得與損失極少,因此,收益具有穩定性。

而從營業利潤形成過程來看,主要取決于營業成本、營業稅金及附加、期間費用,而資產減值損失、公允價值變動收益、投資收益很少,可以認為公司經營收益主要來自于自營商品,即酒類產品的生產與銷售,這種營業利潤構成關系可以使收益具有可持續性。

圖3描繪了2011年至2015年間,公司的營業收入、營業利潤、利潤總額之間的關系,可以發現利潤總額與營業利潤軌跡幾乎重合,而這兩項利潤又隨著銷售額的增長而幾乎同比例增長,二者具有較大的相關性。如果添加直線回歸趨勢線,可以看出二者幾乎平行,顯示較強的相關性。

圖4描繪了2015—2016年各季度營業收入與凈利潤變動關系,可以驗證基本符合上述判斷。

四、成長性與盈利能力趨勢分析

盈利能力趨勢預測,也可以結合各種成長性指標進行。成長性指標包括凈資產及總資產增長率、銷售增長率、營業利潤及凈利潤增長率等,這些指標各自的連續期間的變動軌跡以及同一年度各指標之間的大小關系,能揭示盈利能力變動的原因,通過這種內因的剖析預測未來經營期間的走向,可使財務分析更加系統和深入,趨勢的判斷及財務政策的制定更有依據。

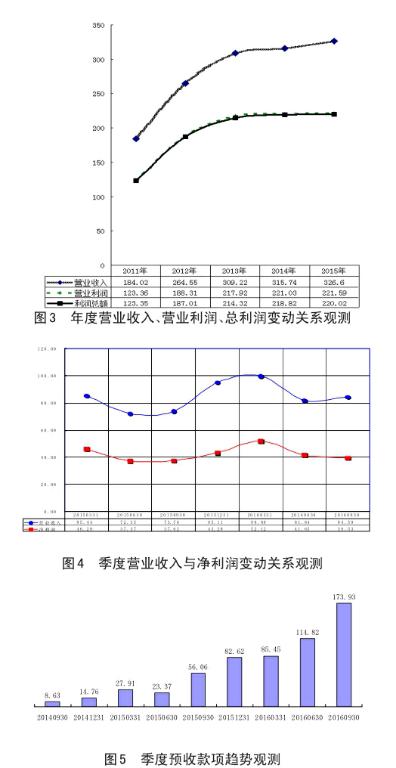

以貴州茅臺為例,表7揭示了各增長率之間的關系,2012~2015年間,營業利潤增長率、凈利潤增長率、資本積累率基本呈逐步減緩趨勢,其中2015年增長率分別約為0%、1%、20%。而總資產規模卻改變了這一變動趨勢,在經歷了連續三年環比增長率逐年減緩之后,2015年總資產增長率突然加快,而且其增長速度首次超越資本積累率。通過這一突破口對未來經營業績加以預測很有意義,可結合企業資本結構進行分析,尤其是關注負債比例是否有較大變動。

通過表8權益結構分析表可以看出,股東權益比重有所下降,負債比重相對明顯提高,而公司負債歷年來幾乎全部為流動負債,流動負債內部又以預收款項最為突出,2015年相比2014年,其比重增加了8個百分點,這種增加預示著公司盡管當年的凈利潤環比增長只有1%,為歷年最低,但大量的預收賬款可以視為未來預期收益,即2016年公司的銷售可能有較大幅度提高,從而使凈利潤更快增長。預收賬款的大幅度增加,還可以為公司提供較為充裕的現金流量,有利于資產的運營效率,并減少付現負債的償還負荷。這種預測在2016年前三季度利潤報告中得到驗證,截止2016年9月,全年累計實現凈利潤133.30億元,與2015年前三季度累計額121.27億元相比,提高了9.92%。同時,通過圖5各季度預收款項趨勢觀測可以看出,預收款項2016年有大幅度增長,預示著其未來盈利能力趨好。

猜你喜歡

第一財經(2021年6期)2021-06-10 13:19:08

作文成功之路·小學版(2020年9期)2020-10-28 08:06:36

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

Coco薇(2017年9期)2017-09-07 21:23:49

商周刊(2017年7期)2017-08-22 03:36:22

湖南農業(2016年3期)2016-06-05 09:37:36

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

現代企業(2015年2期)2015-02-28 18:45:07

汽車科技(2015年1期)2015-02-28 12:14:44