可持續(xù)平衡計分卡的應用研究

2017-01-10 16:46:21陳玲

商業(yè)經(jīng)濟研究 2016年23期

陳玲

內(nèi)容摘要:當今環(huán)境和社會問題日益突出,可持續(xù)發(fā)展理念深入人心,企業(yè)必須更加積極主動地處理環(huán)境和社會問題,實現(xiàn)可持續(xù)發(fā)展。為此,眾多研究轉(zhuǎn)向可持續(xù)平衡計分卡(Sustainability Balanced Scorecard,SBSC)來整合企業(yè)戰(zhàn)略相關(guān)的環(huán)境和社會因素,從而實現(xiàn)企業(yè)經(jīng)濟、環(huán)境和社會的協(xié)調(diào)發(fā)展。本文重點研究SBSC整合環(huán)境和社會因素的方法和SBSC的編制過程,并結(jié)合德國國際機場的案例做進一步分析。

關(guān)鍵詞:可持續(xù) 平衡計分卡 應用研究

可持續(xù)平衡計分卡

(一)BSC和SBSC的區(qū)別和聯(lián)系

傳統(tǒng)平衡積分卡(BSC)包括財務、客戶、內(nèi)部業(yè)務流程、學習與成長四個層面。SBSC由BSC的基礎上進一步發(fā)展而來,依然強調(diào)將企業(yè)戰(zhàn)略轉(zhuǎn)化為一系列具有因果關(guān)系的目標和指標,利用相應的滯后指標和領先指標形成層次遞進的因果關(guān)系網(wǎng)絡,從而將業(yè)務單元的戰(zhàn)略從戰(zhàn)略層面轉(zhuǎn)變成為一般經(jīng)營運作層面。

SBSC和BSC主要區(qū)別在于其結(jié)構(gòu)和內(nèi)容。可持續(xù)發(fā)展理念深入人心,企業(yè)的價值不再是由單一的經(jīng)濟價值決定,而必須考慮環(huán)境和社會效益。整合環(huán)境和社會因素的SBSC即在此背景下產(chǎn)生,SBSC往往存在第五個層面,即非市場層面。

盡管BSC考量到了非財務與非量化因素,并描述了許多生態(tài)與可持續(xù)層面特性,但卻無法明確區(qū)別與平衡不同利益相關(guān)者的權(quán)益、生態(tài)效益及可持續(xù)議題,進而衍生戰(zhàn)略目標。其僅考慮到顧客和員工這樣的利益相關(guān)者的訴求和主張,而忽略了對于社區(qū)、供應商、非政府組織等其他利益相關(guān)者。

(二)利用SBSC整合環(huán)境和社會因素的原因

BSC采用了衡量未來業(yè)績的驅(qū)動因素指標,彌補單一財務指標的不足,必須將客戶、供應商、工藝等非貨幣的、定性的和軟性的因素進行整合。同樣,其也可以將環(huán)境、社會這些非貨幣的、定性的和軟性因素納入。

采用SBSC的方法將環(huán)境、社會層面的因素整合進企業(yè)的主體管理體系之中,明確其是企業(yè)戰(zhàn)略的核心部分,闡明其對企業(yè)戰(zhàn)略成功的因果關(guān)系。

在SBSC之中,所有的與實現(xiàn)長久競爭優(yōu)勢相關(guān)的方面都必須包含其中,在SBSC的設計中,各個層面的目標和衡量指標都是服從最高的長期財務戰(zhàn)略。層級結(jié)構(gòu)保證了企業(yè)的各種活動都和企業(yè)戰(zhàn)略的成功相關(guān)。SBSC將可持續(xù)發(fā)展的三個維度納入企業(yè)的主體管理體系中擁有三大優(yōu)點:可持續(xù)發(fā)展不會受財務危機的影響,因為可持續(xù)發(fā)展不應該僅在企業(yè)成功的時候?qū)嵤哉嬲饬x上的可持續(xù)發(fā)展是充分考慮了經(jīng)濟層面的;企業(yè)加強或提升可持續(xù)發(fā)展,可能會選擇其競爭對手作為標準,然而可持續(xù)發(fā)展管理在追求經(jīng)濟上的成功的同時也踐行可持續(xù)發(fā)展理念,而這往往會成為其他企業(yè)的模范;將環(huán)境、社會因素整合進企業(yè)的主體管理體系中,確保企業(yè)的可持續(xù)發(fā)展涵蓋三個層面,通常這三方面是相輔相成、缺一不可的。

(三)整合環(huán)境和社會因素的三大方法

將環(huán)境、社會因素整合進BSC的傳統(tǒng)四大層面。像其它戰(zhàn)略相關(guān)因素一樣,環(huán)境和社會因素可能同企業(yè)戰(zhàn)略原本就存在因果關(guān)系,所以其往往也能夠涵蓋傳統(tǒng)的四大層面之中。環(huán)境和社會因素通過相應的戰(zhàn)略核心因素和業(yè)績驅(qū)動指標,整合進傳統(tǒng)的四大層面中。戰(zhàn)略通過自上而下的層層分解,環(huán)境和社會因素與平衡計分卡的四大層面實現(xiàn)戰(zhàn)略相關(guān),環(huán)境和社會因素自然也被整合進因果關(guān)系鏈條中。

SBSC的編制過程

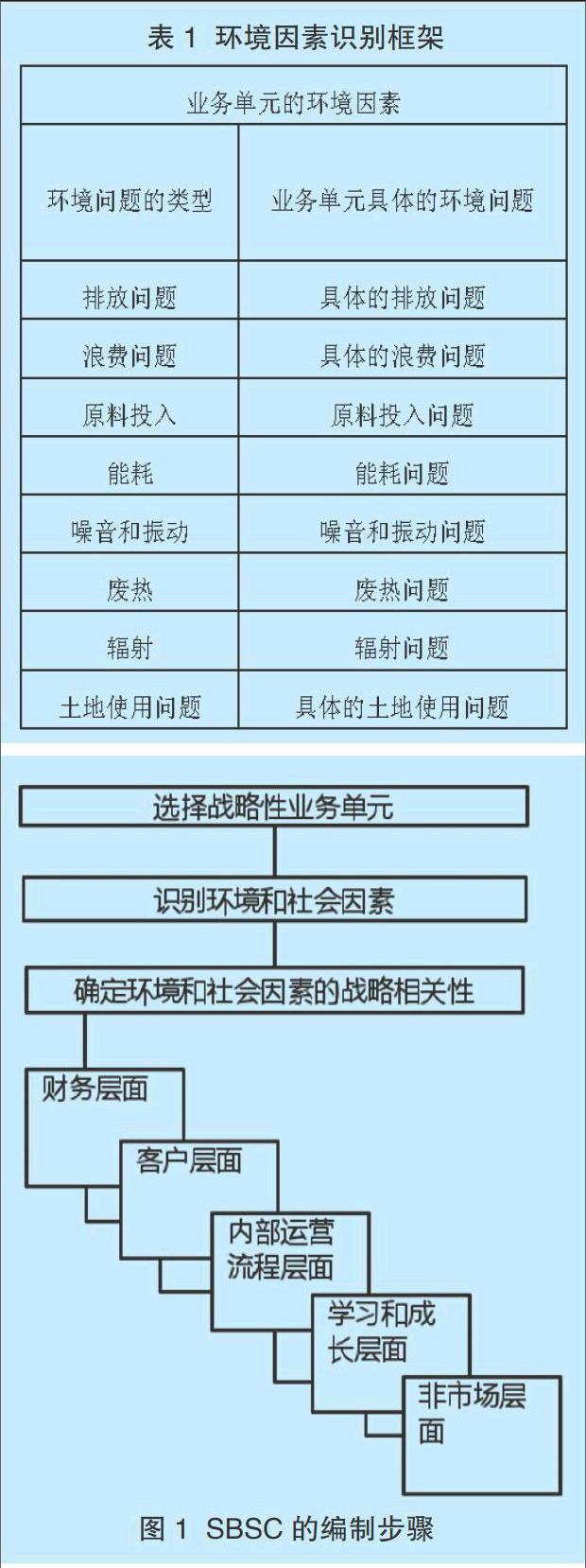

BSC的編制步驟:必須選擇好戰(zhàn)略性業(yè)務單元;識別相關(guān)環(huán)境和社會因素;確定環(huán)境和社會因素的戰(zhàn)略相關(guān)性,如圖1所示。

(一)戰(zhàn)略性業(yè)務單元的選擇

傳統(tǒng)平衡計分卡的戰(zhàn)略管理在戰(zhàn)略業(yè)務單元的范圍內(nèi)進行,所以編制BSC的第一步就是確定戰(zhàn)略業(yè)務單元,這對于SBSC同樣適用。最理想的戰(zhàn)略業(yè)務單元活動遍及整個價值鏈,擁有自己的產(chǎn)品、客戶、營銷渠道和生產(chǎn)設施,擁有一個定義完整的戰(zhàn)略。

(二)識別戰(zhàn)略相關(guān)環(huán)境和社會因素

這一步驟就是為了確定所有潛在的戰(zhàn)略相關(guān)環(huán)境和社會因素,環(huán)境因素識別框架如表1所示。

社會因素的復雜性和多樣性決定了其分類往往不能按照內(nèi)容進行。社會問題依賴于不同利益相關(guān)者的喜好和價值觀,所以社會問題的分類應該按照企業(yè)的利益相關(guān)者類別進行分類。社會因素識別框架如表2所示,直接利益相關(guān)者是同企業(yè)有直接的物資交易的群體;相反,間接利益相關(guān)者是指那些與企業(yè)沒有直接的物資交易的群體。

(三)確定環(huán)境和社會因素的戰(zhàn)略相關(guān)性

確定環(huán)境和社會因素的戰(zhàn)略相關(guān)性時,必須關(guān)注以下三個方面:環(huán)境和社會因素必須是戰(zhàn)略核心因素(滯后指標),其可以衡量戰(zhàn)略核心要求在這個層面是否達成。表3是SBSC各個層面的一些通用滯后指標。

確定業(yè)績驅(qū)動因素,即領先指標,業(yè)績驅(qū)動指標指明了各個層面的滯后指標如何實現(xiàn)。領先指標和企業(yè)的具體情況高度相關(guān),是為了更好地識別SBSC業(yè)績驅(qū)動因素。表4列舉了一些通用領先指標。

德國國際機場案例

(一)德國國際機場簡介

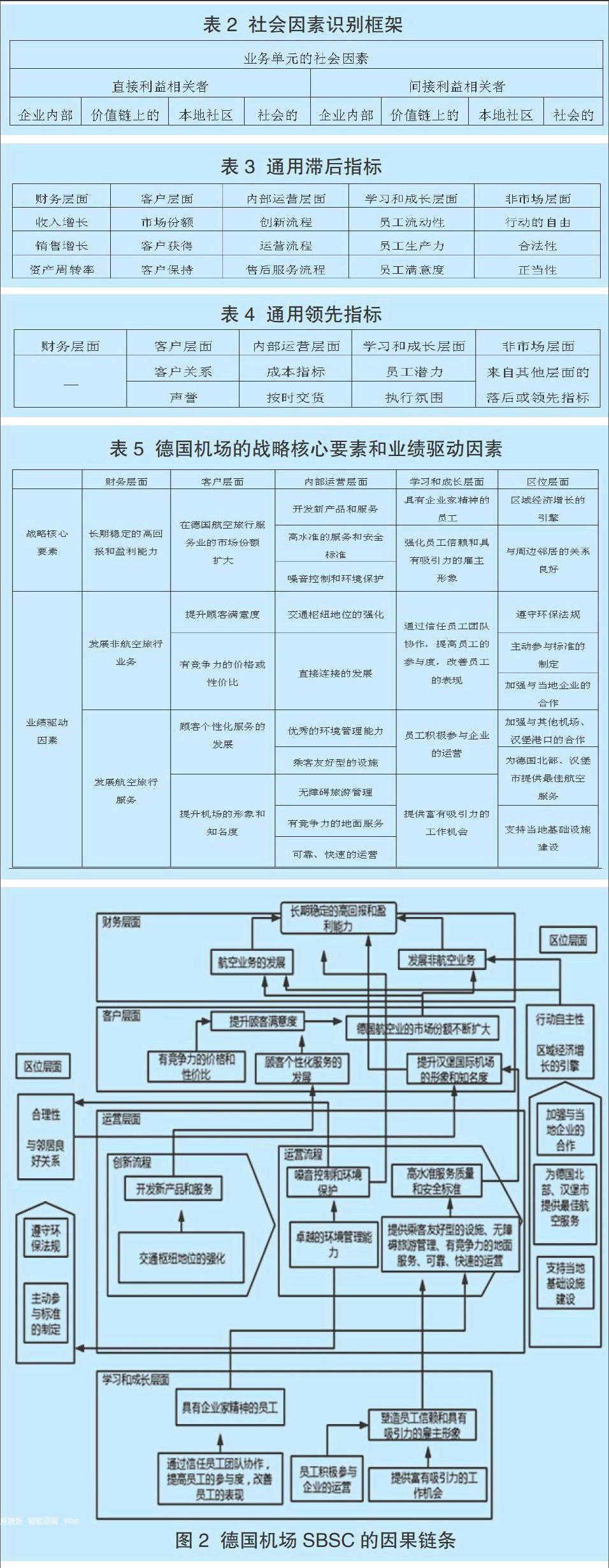

德國國際機場下屬十多個分、子公司,員工數(shù)量大約在1600左右。由于機場距離市中心的距離僅有9千米,同時西南部緊挨居民區(qū),因此需要格外注意機場對周邊環(huán)境的影響。德國國際機場戰(zhàn)略定位為德國通往世界的北大門,為此其制定了未來發(fā)展的詳細愿景和戰(zhàn)略。

機場擁有一個環(huán)境管理系統(tǒng)(EMS),公司制定的環(huán)境保護政策遠超過環(huán)境法規(guī)所要求的標準,因此EMS取得了ISO 14000的認證。盡管機場在環(huán)境保護上取得不少成就,但是環(huán)境管理系統(tǒng)依然是“衛(wèi)星系統(tǒng)”,企業(yè)在環(huán)境方面的努力不能和經(jīng)濟、戰(zhàn)略成功聯(lián)系起來。為了進一步推進機場的可持續(xù)發(fā)展,利用SBSC將企業(yè)在環(huán)境和社會因素的管理整合進主體管理系統(tǒng)中,將其與企業(yè)戰(zhàn)略聯(lián)系起來。由于機場擁有明確的戰(zhàn)略和愿景,公司環(huán)保意識較高,這為SBSC的引進打下良好基礎。以下詳細論述SBSC的編制過程。

(二)機場SBSC的編制

戰(zhàn)略業(yè)務單元的選擇。雖然機場擁有十多個分、子公司,但是由于機場總公司自上而下控制著分、子公司,因此將國際機場總公司作為戰(zhàn)略業(yè)務單元。

機場戰(zhàn)略相關(guān)環(huán)境和社會因素的識別。環(huán)境和社會因素可以在已經(jīng)存在的環(huán)境管理系統(tǒng)(EMS)當中選取。選取環(huán)境和社會因素的一般方法是,根據(jù)表2和表3所提供的環(huán)境和社會因素的識別框架,結(jié)合實際情況,挑選出與戰(zhàn)略相關(guān)的環(huán)境和社會因素。

確定環(huán)境和社會因素的戰(zhàn)略相關(guān)性。確定戰(zhàn)略相關(guān)性就是將制定的戰(zhàn)略轉(zhuǎn)化成如表5所示的具有因果關(guān)系的一系列目標和指標。

環(huán)境和社會因素有的整合進傳統(tǒng)的內(nèi)部運營層面,即在內(nèi)部運營流程,噪音控制和環(huán)境保護作為滯后指標,而優(yōu)秀的環(huán)境管理能力是滯后指標,然而有的環(huán)境和社會因素無法整合進平衡計分卡的傳統(tǒng)層面,所以需增加一個非市場層面,即“區(qū)位層面”,并將其整合進平衡計分卡中。圖2顯示各個層面的目標和指標之間的因果關(guān)系。在這個因果鏈條中,卓越的環(huán)境管理能力是內(nèi)部運營層面的領先指標,良好的環(huán)境能力需要處理噪音污染問題。因此,可以看出公司SBSC中的環(huán)境和社會因素和其他層面形成因果關(guān)系,直接或間接地和財務層面相連。

參考文獻:

1.謝琨,劉思峰,梁鳳崗.關(guān)于可持續(xù)戰(zhàn)略管理平衡計分卡方法的探討[J].商業(yè)研究,2007(1)

2.隋靜.嵌入環(huán)境責任的平衡計分卡戰(zhàn)略管理研究[J].科技管理研究,2011(8)

3.韋鑫煜.基于可持續(xù)理念的平衡計分卡構(gòu)建[J].會計之友,2012(6)

猜你喜歡

河南圖書館學刊(2016年12期)2017-01-09 10:04:35

商情(2016年42期)2016-12-23 14:26:41

智富時代(2016年12期)2016-12-01 14:51:39

中國科技博覽(2016年22期)2016-11-01 18:20:31

中國科技博覽(2016年19期)2016-10-19 14:10:37

電腦知識與技術(shù)(2016年21期)2016-10-18 22:57:58

科學與財富(2016年28期)2016-10-14 18:20:19

科學與財富(2016年28期)2016-10-14 03:23:29

考試周刊(2016年76期)2016-10-09 08:38:18