影響農戶參保農業(yè)保險決策的因素分析

2017-02-10 16:09:29聶榮沈大娟

西北農林科技大學學報(社會科學版) 2017年1期

聶榮++沈大娟

摘要:采用遼寧省農村入戶調查數(shù)據(jù),運用Heckman兩階段模型等方法,從微觀層面實證研究農戶農業(yè)保險參保決策及投保產量的決定因素。研究結果表明:農業(yè)收入、農業(yè)災害、耕地面積對農戶農業(yè)保險參保決策及投保產量產生正向影響;農業(yè)生產性支出不影響農戶參與農業(yè)保險的決策,但是影響農戶投保產量的高低;農戶風險偏好、負債與農戶參保決策及投保產量均為負相關關系;家庭資產數(shù)值越高,家庭經濟條件越好,農戶參與農業(yè)保險的概率越低,但是家庭資產對投保產量不產生影響;農戶受教育程度越高,越容易接受新的規(guī)避農業(yè)風險的手段,這類農戶越傾向于參與農業(yè)保險;除此之外,農戶對農業(yè)保險的滿意程度也是投保決策的重要影響因素。

關鍵詞:農業(yè)保險;參保決策;投保產量;Heckman兩階段模型

中圖分類號:F840.66文獻標識碼:A 文章編號:1009-9107(2017)01-0106-10

收稿日期:20160801DOI:10.13968/j.cnki.1009-9107.2017.01.15

基金項目:教育部人文社會科學規(guī)劃項目(14YJA790040);遼寧省教育廳人文社科重點研究基地專項(ZJ2015023);遼寧省社會科學規(guī)劃基金項目(L14BJY020)

作者簡介:聶榮(1967-),女,遼寧大學經濟學院教授,博士生導師,主要研究方向為技術經濟。

引言

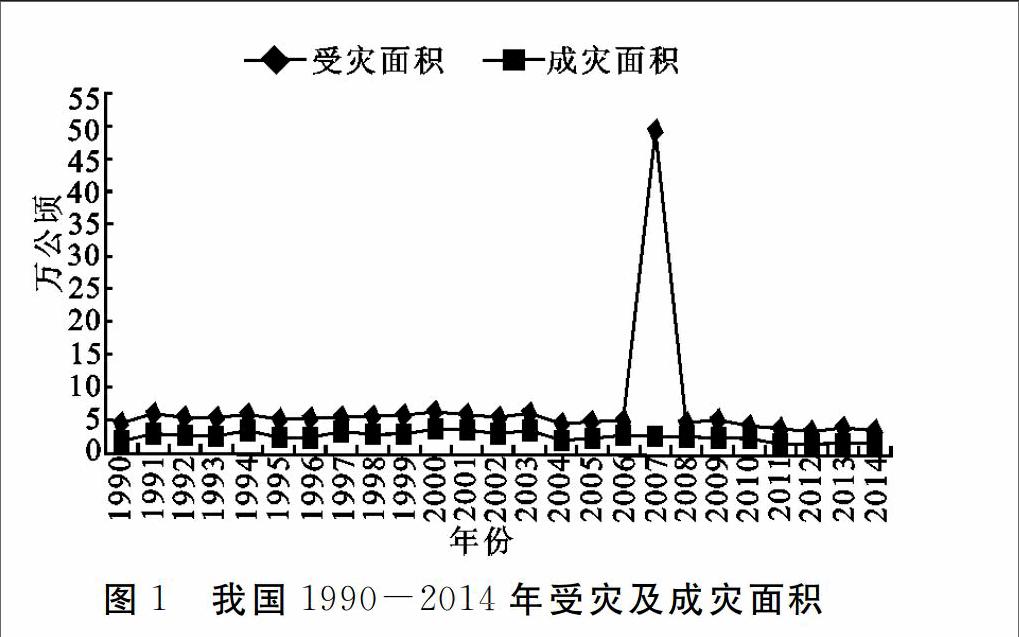

我國是世界上自然災害較為嚴重的國家之一,農業(yè)自然災害嚴重降低農作物產量,導致農業(yè)生產不穩(wěn)定,給國家和農戶都造成巨大的經濟損失。通過中國統(tǒng)計年鑒的數(shù)據(jù)(見圖1)可以看出我國自1990年起自然災害的受災面積一直居高不下,在2014年全國受災面積達到24 891千公頃。而且在1990-2014年25年間有23年成災面積占受災面積的比重超過45%,這使得農作物產量大幅度下降,農民面臨著巨大的經濟損失,國家糧食安全及國家經濟的發(fā)展也因此受到阻礙。

在應對農業(yè)災害損失時,我國的處理方法以災后救濟為主,但是這種處理方法會給國家財政帶來較大的壓力,且補償效率較低。國外對農業(yè)災害處理較為成熟的方法是發(fā)展農業(yè)保險,農業(yè)保險是WTO承認的“綠箱政策”,在國家政策支持下的農業(yè)保險可以有效應對農業(yè)災害風險。國家在推動農業(yè)保險發(fā)展的同時鼓勵農戶積極參與農業(yè)保險,這不僅能夠在災害發(fā)生時有效補償農戶損失,還可以較大程度減少政府的財政壓力。

我國大力推進農業(yè)保險始于2004年,之后連續(xù)13年“中央一號”文件一直關注農業(yè)保險,2016年提出要加大農業(yè)保險支持力度。農業(yè)保險是有效支持和保護農業(yè)的手段,是農村可持續(xù)發(fā)展的重要保障。但是我國農業(yè)保險的發(fā)展水平一直較低,主要是由于農戶參與農業(yè)保險的積極性不高,保費籌集困難,農業(yè)保險開展中不能夠滿足大數(shù)法則,易導致農業(yè)保險經營虧損,單純依靠政府補貼難以支撐農業(yè)保險的有效開展,這是我國農業(yè)保險開展中一直存在的問題。

為推動農業(yè)保險的發(fā)展,必須解決農戶農業(yè)保險參保程度低的問題。農戶在農業(yè)生產過程中主要關注的是農作物產量,農作物產量高低直接關系到農戶當年農業(yè)收入,同時也影響下一年農業(yè)生產,因此農作物產量是農戶農業(yè)生產穩(wěn)定及可持續(xù)發(fā)展的關鍵。農戶參與農業(yè)保險,降低農業(yè)生產風險,主要目的是希望通過農業(yè)保險規(guī)避農業(yè)風險,保障農作物產量穩(wěn)定增長。因此,可以通過對農戶參與農業(yè)保險后農作物產量的變化來尋求影響農戶農業(yè)保險參與決策的影響因素,提高農戶對農業(yè)保險的需求。

本研究以遼寧省農村入戶調查數(shù)據(jù)為研究對象,以農戶家庭作為研究單位,將農業(yè)產量直接計入效用函數(shù),此時農戶參保決策不僅要考慮農業(yè)產出的經濟回報,還需要考慮農業(yè)產出水平,資源配置是以家庭福利最大化進行的。本文構建農戶家庭福利最大化模型,研究以農戶農業(yè)投保產量為基礎的農業(yè)保險參保決策的影響因素,采用Heckman兩階段模型對影響因素具體數(shù)值進行了測算,以便對農戶參保決策及投保產量有更深入的認識,從而有助于解決農業(yè)保險參保率低問題,促進中國農業(yè)保險可持續(xù)發(fā)展。

一、文獻綜述

國外學者對農業(yè)保險需求的研究主要集中在兩個方面:一是從農業(yè)保險的參與率入手,分析影響農業(yè)保險需求的道德風險和逆向選擇問題。如:Glauber等研究表明農戶在考慮風險分散的情況下,農業(yè)種植面積越大,農業(yè)收入越高,農戶越愿意通過參與農業(yè)保險來穩(wěn)定農業(yè)收入[1]。Serra 和 Goodwin 等研究顯示:當美國農戶的初始財富積累到一定程度時,其風險規(guī)避程度會隨之降低,農戶參保的動機減弱[2]。二是從微觀農戶角度入手,通過對農戶的實地調研,實證研究農戶農業(yè)保險需求的影響因素。如Smith 和Baquet以美國蒙大拿州調查問卷作為基礎數(shù)據(jù),首次構建針對農業(yè)保險參與及保費情況的模型,研究農戶對作物多重保險的需求。結果表明:農戶對農業(yè)保險的預期會影響參保決策,而逆向選擇對跨區(qū)保費提高的效果產生了限制,進而影響了保險損失率[3]。Blank 和 McDonald利用美國加州截面數(shù)據(jù)對農戶購買農業(yè)保險的影因素進行研究,發(fā)現(xiàn)農戶在收入較高、非農收入相對低、小生產、債務水平較高、近期遭受產量損失、擁有多年生作物的情況下更愿意購買農業(yè)保險[4]。Monte L Vandeveer對越南農戶農業(yè)保險參保情況進行調查,研究表明農戶的收入、保障水平、文化程度、保險費率、從事農業(yè)生產的年限等影響農戶購買農業(yè)保險的意愿[5]。Sherrick等通過對美國中西部種植玉米和大豆的農戶調查數(shù)據(jù)進行分析表明:農戶的生產規(guī)模、農業(yè)經營年限、農場土地集中程度對農業(yè)保險的需求產生影響[6]。Sherrick和Barry利用兩步估算法對農戶農業(yè)保險參保決策以及購買農業(yè)保險品種的選擇進行分析,發(fā)現(xiàn)農業(yè)生產規(guī)模、生產歷史、融資程度、對產出風險的認知程度與農戶參與農業(yè)保險決策呈正向影響關系,土地使用年限與農業(yè)保險參保決策呈負向影響關系[7]。Ginder和Spaulding等根據(jù)美國北伊利諾斯州農戶的農業(yè)保險購買情況的數(shù)據(jù),對農戶農業(yè)保險決策行為及影響因素進行追蹤研究,認為影響農戶購買農業(yè)保險的因素主要有:農業(yè)保險的價格、政府的保費補貼以及天氣因素[8]。Sidra Ghazanfar等對巴基斯坦300戶農戶的調查數(shù)據(jù)進行分析,采用Probit模型實證研究巴基斯坦農戶農業(yè)保險決策影響因素,結果表明:教育水平及農村信貸影響參保決策,農戶對農業(yè)保險認知程度越高農戶越愿意參與農業(yè)保險,因此可通過普及農業(yè)保險推廣教育及增加銀行農業(yè)信貸來提高農戶農業(yè)保險參與程度[9]。

國內學者對農業(yè)保險的研究主要包括理論研究及實證研究。理論研究主要從農業(yè)保險對農業(yè)生產和社會效益的角度分析。張偉、鄭軍等基于我國農業(yè)保險發(fā)展情況及現(xiàn)有問題,對農業(yè)保險需求影響因素進行分析,認為影響農戶農業(yè)保險需求的因素包括農戶收入、農村土地流轉、風險演變、區(qū)域差異以及農業(yè)產業(yè)化程度[10,11]。實證研究主要以研究農業(yè)保險需求的影響因素為主。如寧滿秀等利用新疆瑪納斯河流域的農戶數(shù)據(jù),運用比例風險模型對棉花保險的需求意愿影響因素進行實證研究。研究結果顯示:棉花的種植面積、生產波動性、棉花災害損失狀況以及農戶對農業(yè)保險的認知程度對棉花保險需求存在著影響[12]。王阿星、張峭采用Logit 模型對內蒙古鄂爾多斯市農戶農業(yè)保險需求因素的研究中發(fā)現(xiàn),農戶家庭農業(yè)收入比重、農戶受教育程度、農業(yè)生產中的受災程度、保險購買情況以及性別對保險需求存在顯著影響[13]。聶榮等以農業(yè)保險需求理論為基礎,采用遼寧省農村入戶調研數(shù)據(jù),利用二元Logistic模型從農戶家庭經濟條件、務農狀況以及風險分擔措施等全新視角對農戶農業(yè)保險需求影響因素進行實證研究。研究結果表明:農戶購買養(yǎng)老保險、醫(yī)療保險、農戶家庭年收入等因素對農業(yè)保險需求產生負向影響,而農戶家庭資產、政府救濟、農戶對農業(yè)保險認知、教育等因素對保險需求產生正向影響[14]。張虎等通過構建Cox比例危險模型以福建省龍巖市煙農的調研數(shù)據(jù)為研究對象,分析影響農戶參與農業(yè)保險的影響因素。研究發(fā)現(xiàn)影響農戶農業(yè)保險參保意愿的因素包括農戶風險偏好、受教育程度、煙葉種植面積、對未來災害的預測、災害損失金額、對政府職能的認知、家庭人口規(guī)模等[15]。唐德祥等以家庭生產理論為基礎,建立農業(yè)保險有效需求模型,采用 2007-2013年的中國省際面板數(shù)據(jù),對農業(yè)保險有效需求的影響因素及區(qū)域差異進行了實證分析。研究結果顯示:農業(yè)保險有效需求的主要影響因素是農戶收入水平,我國東部和中西部地區(qū)之間存在較大差異;高成災率會顯著降低農業(yè)保險有效需求;農業(yè)保險的賠付保障水平較低時農戶參與農業(yè)保險的積極性也較低[16]。

根據(jù)國內外研究現(xiàn)狀可以看出,國外學者對農業(yè)保險需求的研究主要集中在道德風險和逆向選擇問題上,對農業(yè)保險需求的影響因素研究主要是通過對農戶調研數(shù)據(jù)分析農戶參與農業(yè)保險意愿的情況。國內學者對農業(yè)保險需求的研究多為經驗研究,研究結果集中表現(xiàn)為農業(yè)保險高保費率和農戶低收入的矛盾、農戶種植多樣化與農業(yè)保險險種較少的矛盾,農戶對農業(yè)保險的認知及農戶自身情況等原因影響農戶農業(yè)保險參與的積極程度。國內外對農業(yè)保險需求的影響因素研究較多,但是對影響農戶農業(yè)保險參保決策與投保產量的影響因素的研究較少。本研究根據(jù)國內外研究的基本情況,對農戶參與農業(yè)保險的投保產量影響因素進行研究,利用遼寧省農村入戶調查數(shù)據(jù),采用Heckman兩階段法,去除農戶參與農業(yè)保險決策時出現(xiàn)的數(shù)據(jù)斷尾帶來的選擇性偏誤影響,分析農戶參保決策及投保產量的影響因素,為解決我國農業(yè)保險“供需雙冷”狀態(tài)提供有效的政策建議。

二、理論模型與分析框架

(一)農業(yè)保險效用最大化模型

假設農戶滿足“理性經濟人”假設,試將農業(yè)收入直接計入效用函數(shù),此時農戶參保決策不僅要考慮農業(yè)產出的經濟回報,還要考慮農業(yè)產出水平。因而農戶是以家庭福利最大化模型進行資源配置的。

根據(jù)文獻及理論分析家庭福利最大化模型,農戶的農業(yè)保險參保決策不僅取決于農戶農業(yè)收入水平、風險偏好情況、農業(yè)風險,還取決于種植面積和土地質量(稟賦)。現(xiàn)假設農戶收入僅包括農業(yè)收入。將農戶按照教育程度不同分為不同組,hik 表示第k組第i個農戶的參保決策,它受到農戶農業(yè)收入水平ci 、農戶風險偏好ei 、農業(yè)風險ri 、耕地面積li及農業(yè)生產性支出di的影響。在整個國家自然狀況及政策的影響較小,根據(jù)上述文獻理論分析,農戶農業(yè)收入水平越高、農業(yè)風險水平越高、耕地面積越大、農業(yè)生產性支出越大農戶越愿意參與農業(yè)保險。而農戶風險偏好越高反而會降低農戶參與農業(yè)保險的積極性。

hik=hk(ci,ei,ri,li,di,μi)(1)

hikci>0hikei<0hikrii>0hikli>0hikdi>0

式(1)中,μi表示土地質量(稟賦),它不受農業(yè)收入水平、農戶風險偏好等后天因素的影響。

在農業(yè)生產過程中,農業(yè)風險及農業(yè)種植面積影響農業(yè)產量。農業(yè)風險越高,農戶的農業(yè)生產受到的影響越大,農業(yè)產量越低。農業(yè)種植面積越大,農業(yè)產量越高。在農業(yè)風險等因素的影響下農業(yè)產量會產生波動。

wik=wk(ri,li,di,hi)(2)

wikri<0wikli>0wikdi>0wikhi>02wikdihi>0

式(2)中wik表示第k組第i個農戶的農業(yè)產量。在模型中,農戶收入水平ci 和農業(yè)風險偏好ei是可選擇的變量。考慮農戶家庭整體情況,假設這個家庭是效用最大的則:

maxcikeik (hik,…,hnk k,cik,…,cnk k,eik,…,enk k,rik,…,rnk k,li…lnk k,dik,…,dnk k) k=1,2…,m

s.tv+p1ΣkΣiwik-ΣkΣidik-p2 ΣkΣi lik=0(3)

其中,v表示家庭財富或轉移收入,p1表示農產品單價,p2表示保險費率(單位土地保險費率)。

(1)式中的土地質量(稟賦)和農戶農業(yè)收入增加可以提高效用,而農戶風險偏好和農業(yè)風險增加則會降低效用。(3)式為目標函數(shù)和預算約束。其中農業(yè)產量受到農業(yè)風險,種植面積及參保決策的影響,即如(2)式所示。

從經驗認知的角度看,農戶受教育程度可以反映農戶的行為表達能力及對新事物的理解能力,也影響農戶對農業(yè)風險特征、農業(yè)保險作用及特點的理解情況。一般情況下,農戶受教育水平越高,越能較好地認識農業(yè)保險的特點及作用。農戶家庭資產越高,意味著越富足,農戶的購買能力越強,這類農戶越有能力購買農業(yè)保險。一般來說,農戶對農業(yè)風險都有一定的認知程度,認知程度越高越傾向于參與農業(yè)保險。農戶對國家給予農業(yè)保險補貼的認知程度是影響農戶參保決策的重要因素,在農戶農業(yè)收入水平較低、農業(yè)保費相對較高的情況下,國家對農業(yè)保險的補貼力度在一定程度上決定了農戶參與農業(yè)保險的意愿。

(二)農戶投保產量的Heckman兩階段模型

基于前面的理論分析框架,農戶農業(yè)保險參與行為實際上是兩個行為決策過程的有機結合。第一階段是農戶決定是否參與農業(yè)保險,第二階段是農戶決定參與農業(yè)保險后農作物產量的情況。農戶的調研數(shù)據(jù)中,未參與農業(yè)保險的農戶投保為零,若在實證研究中直接將這部分數(shù)據(jù)剔除,再用普通最小二乘法進行估計,將會導致樣本選擇性偏誤;但是在普通最小二乘法估計的過程中直接對這些數(shù)據(jù)進行估計,則會導致估計結果有偏。針對這種情況,目前最為常用的方法是Heckman兩階段模型[17],該模型能夠對樣本可能存在的選擇性偏差問題進行檢驗并給予糾正。本文將農戶參與農業(yè)保險的決策行為分為以下兩個階段:

第一階段,建立Probit模型估計農戶是否參與農業(yè)保險的二值模型。農戶是否參與農業(yè)保險的決策方程如下:

zi=1,若zi*> 0

0,若zi*≤0(4)

zi*=wi′γ+ui(5)

其中,zi*為農戶參與農業(yè)保險決策行為的發(fā)生概率,zi*由一系列解釋變量決定,如果農戶參決定參與農業(yè)保險,則zi=1,否則zi=0。公式中wi`為解釋變量,本文中即為農戶參與農業(yè)保險決策的一系列影響因素,γ為待估系數(shù),ui為隨機擾動項。

從Probit模型估計結果中測算逆米爾斯比率公式為:

λ=(wiγ/σ0)Φ(wiγ/σ0)(6)

(6)式中,分母Φi (wiγ/σ0)為累計分布函數(shù),(wiγ/σ0)為標準正態(tài)分布的密度函數(shù)。

第二階段,在選擇方程中zi=1的樣本,用OLS進行估計。用Probit估計方程P(zi=1| w)=Φ (wiγ),得到估計值,做為方程的一個額外變量可以糾正樣本選擇性偏誤,將引入農戶投保產量方程中,建立農戶投保產量方程如下:

yi=xi′β+α+υi (7)

(7)式中,yi為農戶投保產量,xi′為影響農戶投保產量的解釋變量,β為待估計系數(shù),α為逆米爾斯比率的估計系數(shù),υi為隨機誤差項。

需要說明的是,Heckman兩階段模型要求xi′ 是wi`的一個嚴格子集[18],即(7)式中的任意一個解釋變量也應該是(5)式中的解釋變量,而(5)式中至少存在一個解釋變量在(7)式中是不存在的,也就是說,至少應存在一個解釋變量,其只影響農戶是否參與農業(yè)保險的決策卻不影響農戶投保產量。本文通過對剔除不同變量后的擬合效果進行對比來選擇變量的組合。

三、數(shù)據(jù)說明與實證模型

(一)數(shù)據(jù)樣本及變量描述

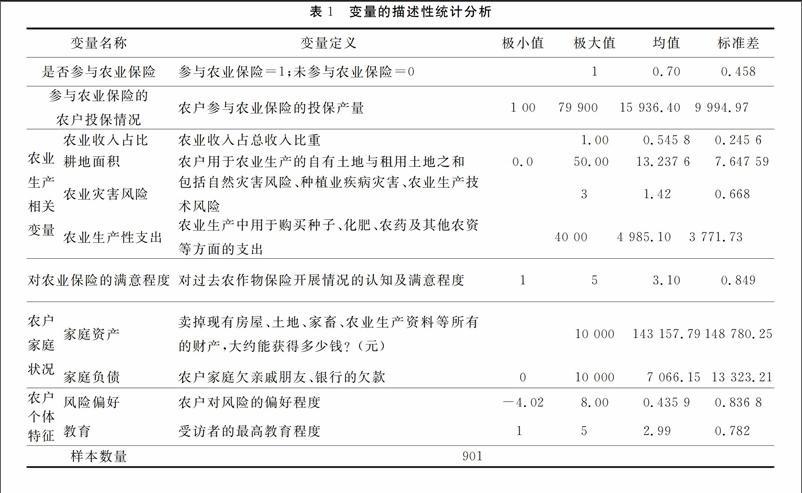

本文使用2015年遼寧省市縣共901戶農村入戶隨機調查數(shù)據(jù)對農戶參保決策及投保產量的決定因素進行分析。該組數(shù)據(jù)的問卷內容包括三大部分:第一部分為農戶農業(yè)生產情況調查,包括農戶總收入、農業(yè)收入、農業(yè)生產性支出、耕地面積(用于農業(yè)生產的自有土地及租用土地)、農業(yè)生產風險;第二部分為農戶參與農業(yè)保險相關情況調查,包括農戶對農業(yè)保險了解程度、了解渠道、滿意程度及農業(yè)保險的購買意愿等;第三部分為農戶家庭狀況及農戶個體特征,包括農戶家庭資產、負債、農戶風險偏好、農戶年齡、教育等情況。

根據(jù)理論研究,在Heckman兩階段模型中的第一階段選擇方程中選擇農戶是否參與農業(yè)保險作為被解釋變量,在第二階段的方程中選擇農戶的投保產量作為被解釋變量。本文選取了以下幾類解釋變量:

1.農戶農業(yè)生產相關變量。(1)農戶農業(yè)收入占總收入比重,農戶農業(yè)收入占比越高,表明農業(yè)是農戶賴以生存的根本,農戶越重視農業(yè)保險。(2)農業(yè)耕地面積,農戶農業(yè)用地包括自有土地及租用土地,土地面積越大,農戶應該越積極參與農業(yè)保險以保障農業(yè)收入的穩(wěn)定性和持續(xù)性。(3)農業(yè)災害風險,農業(yè)災害風險是影響農戶參與農業(yè)保險的直接影響因素,農業(yè)災害風險越高,農戶越希望通過保險來保障農業(yè)生產(本文對農業(yè)災害風險變量的選擇包括三個方面:農業(yè)自然災害風險、種植業(yè)疾病災害風險及農業(yè)生產技術風險,其中農業(yè)自然災害風險主要指農業(yè)生產中遇到的旱災、水災、冰雹等災害,種植業(yè)疾病災害風險主要指農作物生長過程中的病蟲害等風險,農業(yè)生產技術風險主要是指在農業(yè)生產過程中由于嘗試新品種、新技術給農業(yè)生產帶來的不確定性風險)。(4)農業(yè)生產性支出,主要指農業(yè)生產過程中用于購買種子、化肥、農藥及其他農資等方面的支出,農業(yè)生產性支出越多,代表農戶對農業(yè)生產投入越大,農戶參與農業(yè)保險的可能性越高。

2.農戶對農業(yè)保險的認知及滿意程度。農戶對農業(yè)保險了解程度越高,對農業(yè)保險開展越滿意,農戶越會參與農業(yè)保險。

3.農戶家庭狀況相關變量。農戶在農業(yè)生產過程中,不僅農業(yè)生產的變量會影響農戶參保決策,農戶家庭狀況也會影響農戶農業(yè)參與農業(yè)保險及農業(yè)保險投保產量情況。農戶家庭狀況的相關變量選取如下:(1)農戶家庭資產,農戶家庭資產額越高,意味著農戶家庭越富足,這類農戶能夠抵御農業(yè)風險的能力就越強,其有足夠資金參與農業(yè)保險,但是參與農業(yè)保險的意愿越低;(2)負債,農戶家庭負債水平的高低也會影響農戶農業(yè)保險的參與決策。

4.農戶個體特征變量。(1)農戶的風險偏好程度,農戶的風險偏好程度越高,農戶越容易采取一些較高的風險行為,農戶參與農業(yè)保險的積極性越低;反之農戶是風險厭惡型的,越希望在農業(yè)生產中能夠降低風險,為保障農業(yè)生產的穩(wěn)定性,這類農戶越容易購買農業(yè)保險。(2)農戶受教育程度,農戶受教育程度越高,越容易接受農業(yè)保險這類較為先進的保障農業(yè)生產的手段,農戶參與農業(yè)保險的積極性越高。

對農戶農業(yè)保險參與情況影響的變量特征進行統(tǒng)計描述,具體見表1。

(二)實證模型

基于上述理論分析框架,考察影響農戶農業(yè)保險參保決策及投保產量的影響因素。分析過程分為兩個階段:

第一階段關于農戶是否參與農業(yè)保險的方程,具體形式如下:

Pr(zi>0| wi)=Φ (γ0+γ1 Ii+γ2 Di+γ3 Ri+γ4 Li+γ5 Pi+γ6 Ci+γ7 IDi+γ8Ei+γ9Si)(8)

(8)式中,Φ(·)是累計分布函數(shù),Ii是農戶農業(yè)收入占比;Di是農戶面臨的農業(yè)災害風險;Ri是農戶風險偏好;Li是農戶耕地面積;Pi是農業(yè)生產性支出(包括農戶購買種子、化肥等);Ci是農戶家庭資產;IDi表示家庭負債;Ei為農戶受教育程度;Si為農戶對農業(yè)保險開展的了解及滿意程度。

第二階段是關于農戶投保產量的方程,具體形式如下:

yi=β0+β1 Ii+β2Di+β3Ri+β4Li+β5Pi+β6Ci+β7 IDi+β8Ei+υi(9)

四、實證分析

(一)基于全樣本的實證結果分析

根據(jù)Heckman兩階段模型,采用Stata 11.0進行分析得到影響農戶參與農業(yè)保險決策及投保產量的因素估計結果,具體見表2。

表2為回歸結果,第一階段為Probit模型估計出農戶農業(yè)保險參保決策的系數(shù),第二階段為農戶參與農業(yè)保險時,投保產量的系數(shù)。結果顯示農業(yè)收入占比、農業(yè)災害、農業(yè)生產性支出、農戶風險偏好、農戶家庭資產、負債、農戶受教育程度及農戶對農業(yè)保險的滿意程度都不同程度地影響農戶農業(yè)保險投保決策。

1.農業(yè)生產方面因素。(1)農業(yè)收入占比。農業(yè)收入占比影響農戶農業(yè)保險決策及投保產量,農業(yè)收入占比與農戶農業(yè)保險參保決策及投保產量均呈正相關關系,即農戶農業(yè)收入占比越高,農戶越愿意購買農業(yè)保險。證明農戶在決定是否參與農業(yè)保險時,農業(yè)收入占比的高低是其考慮的重要因素。因此國家農業(yè)保險政策應更傾向于以農業(yè)收入為主的地區(qū),有效保障農業(yè)生產穩(wěn)定性的同時也會大幅度提高農戶對農業(yè)保險的需求。(2)農業(yè)災害風險。農業(yè)災害風險也是農戶農業(yè)保險決策的重要影響因素,農戶面臨的農業(yè)災害風險越高,農戶農業(yè)生產的保障性越低,越需要農業(yè)保險來保障農業(yè)生產的穩(wěn)定性及可持續(xù)性;農業(yè)災害風險與農戶的投保產量也成正相關關系,即農業(yè)災害風險高時,農戶參與農業(yè)保險的程度也較高,這可以保障農戶在存在農業(yè)災害風險時也能獲得穩(wěn)定的農業(yè)生產產量。(3)耕地面積。耕地面積包括農戶用來進行農業(yè)生產的自有耕地及租用土地,耕地面積與農業(yè)保險參保決策呈正相關關系,耕地面積越大,農戶越希望在農業(yè)生產過程中降低風險保障農業(yè)生產的穩(wěn)定性,因此耕地面積越大的農戶參與農業(yè)保險的積極性越高。(4)農業(yè)生產性支出。農業(yè)生產性支出不影響農戶參保決策,但是影響農戶投保產量,主要是因為農業(yè)生產中的生產性投入是農業(yè)生產的必須性投入,如種子、化肥及農藥等,這些生產性投入對農戶是否參與農業(yè)保險的決策不產生影響,但是生產性投入較高可以使農作物在更優(yōu)良的條件下生長,因此農業(yè)生產性支出不影響農戶投保決策但影響農戶投保產量。

2.農戶家庭因素。(1)家庭資產與農戶投保決策呈負相關關系,但不影響農戶投保產量。農戶家庭資產數(shù)值越高,表示家庭越富足,能夠承受農業(yè)生產風險帶來波動越高,因此農戶不愿意額外對農業(yè)生產進行保險。從農戶自身看來,農業(yè)保險是一項支出,會降低農戶當期凈收入水平,因此家庭資產越高的農戶,參與農業(yè)保險的積極性越低。但是農戶家庭資產的高低對農業(yè)投保產量不產生影響,主要是因為農戶家庭資產高低對農作物種植條件的影響極為微弱。(2)負債對農戶農業(yè)保險決策及農戶投保產量均呈現(xiàn)負相關關系,農戶家庭存在負債時,農戶的收入首先會彌補債款,農業(yè)保險保費的支出會使農戶家庭支出壓力增大,因此農戶家庭存在債務時會降低農戶參與農業(yè)保險的積極性;農戶家庭債務水平越高,農戶參與農業(yè)保險程度越低,農戶農業(yè)生產的穩(wěn)定性越低,農戶農業(yè)投保產量會越低,即農戶家庭負債與農戶農業(yè)保險決策及投保產量呈負相關關系。

3.農戶個體特征因素。(1)農戶風險偏好與參保決策及投保產量呈負相關關系,農戶風險偏好的高低反映了農戶應對風險的態(tài)度,風險偏好較高的農戶是風險冒進型的,這類農戶在面對風險時會采取較為激進的方式應對,也可以說這類農戶更喜歡面對風險。農業(yè)生產是一項風險性較高的工作,農業(yè)保險可以降低農業(yè)生產風險,保障農業(yè)生產的穩(wěn)定性,但是風險冒進型的農戶在面對農業(yè)風險時更趨向于面對風險而非參與農業(yè)保險,農業(yè)生產中應對較高的生產風險也會導致農業(yè)投保產量的降低;而風險偏好程度較低的農戶是風險保守型的,這類農戶更趨向于保障農業(yè)生產的穩(wěn)定性,降低農業(yè)風險,這類農戶更愿意參與農業(yè)保險,農業(yè)投保產量也較高。因此農業(yè)風險偏好與參保決策及投保產量呈負相關關系,農業(yè)風險偏好越高,農戶參與農業(yè)保險的積極性越低,投保產量越低。(2)農戶受教育水平只影響農戶參保決策,不影響農戶投保產量。這說明農戶受教育水平越高,對規(guī)避農業(yè)風險的保險產品的認知越高,越積極參與農業(yè)保險;投保產量與受教育水平關系不大,農戶種植過程中受農業(yè)生產經驗影響較大,受教育水平對農業(yè)生產不產生影響。(3)農戶農業(yè)保險的認知及滿意程度主要影響農戶投保決策,由表2結果可以看出,農戶農業(yè)保險的認知及滿意程度與農戶農業(yè)保險決策呈顯著正相關關系,農戶對農業(yè)保險的認知度越高,滿意程度越高,農戶越接受農業(yè)保險作為保障農業(yè)生產穩(wěn)定性及可持續(xù)性的一種手段,農戶的投保積極性越高。

(二)基于預期收益的實證結果分析

農戶對農業(yè)生產收益存在一定預期,根據(jù)農戶調查數(shù)據(jù)(見圖2)可以看出農戶預期收益范圍在-1.22~1.21區(qū)間,以農戶預期收益為0將全樣本劃分為兩類:預期收益大于0的農戶對未來農業(yè)生產的判斷較為樂觀,預期收益小于0 的農戶對未來農業(yè)生產收益的判斷較為悲觀,預期收益較為樂觀的農戶農業(yè)生產情況與預期收益較為悲觀的農戶是存在一定差異的,本文對兩類農戶分別按照全樣本模型進行實證分析,研究在不同預期收益下影響農戶農業(yè)保險參保決策及投保產量的決定因素。

根據(jù)Heckman兩階段模型,按照農戶預期收益的差異對農戶農業(yè)保險參保決策及投保產量影響因素進行實證分析,得出結果見表3。

表3為農戶預期收益不同的情況下農戶參保決策及投保產量的實證結果。通過結果可以看出以下幾點:

1.在農戶參保決策方面:(1)影響因素不同。預期收益大于0的農戶參保決策主要受到農戶收入占比、農業(yè)災害風險、耕地面積、風險偏好、資產以及農業(yè)保險滿意程度的影響;預期收益小于0的農戶不僅受到以上各因素的影響,還受到農業(yè)生產性支出、負債及教育的影響。通過實證結果可以看出預期收益較小的農戶,在農業(yè)保險參保決策中所考慮的因素更多,主要是因為在預期收益較小的情況下,參與農業(yè)保險支出可能會增加家庭支出,加重家庭負擔,因此該類農戶所考慮的因素中還包括家庭負債情況。(2)農業(yè)收入占比的影響不同。在兩類農戶中,預期收益樂觀的農戶農業(yè)收入占比與參保決策存在正相關關系,而預期收益悲觀的農戶農業(yè)收入占比與參保決策呈負相關關系。主要是因為預期收益較為樂觀的農戶,在農業(yè)收入占比較高時,會對未來收益的期望更高,因此這類農戶會更愿意參與農業(yè)保險;預期收益較為悲觀的農戶,在農業(yè)收入占比提高時,對農業(yè)生產帶來的不確定性判斷過高,因此這類農戶會縮減支出,對農業(yè)保險的參與意愿隨之降低。(3)農業(yè)生產性支出的影響不同。預期收益較為樂觀的農戶農業(yè)生產性支出不影響農戶參保決策,主要是因為農業(yè)生產性支出被視為有償投資,這類農戶參保決策不受農業(yè)生產性支出的影響;但是預期收益悲觀的農戶在農業(yè)保險參與決策方面會考慮農業(yè)生產性支出,為保障農業(yè)支出能夠得到相應的回報,這類農戶的農業(yè)生產性支出與參保決策呈正相關關系。(4)家庭負債的影響不同。農戶預期收益較高的情況下,農戶參保決策不受負債影響,而農戶預期收益較低時,負債與農戶參保決策產生負向影響。在農戶預期收益大于0時,農戶對未來收益期望較高,因此農戶參保的保費支出不受家庭負債的影響;但是農戶預期收益小于0時,農戶對未來收益期望較低,農戶在做出參保決策時會考慮家庭負債壓力,因此負債與農戶參保決策呈負相關關系。

2.在農戶投保產量方面:(1)影響投保產量的因素存在差異。預期收益大于0的農戶投保產量受農業(yè)收入占比、耕地面積、風險偏好的影響;預期收益小于0的農戶投保產量除受以上因素影響外還受農業(yè)生產性支出及家庭資產的影響。(2)農業(yè)生產性支出影響不同。預期收益大于0的農戶生產性支出不影響投保產量,農戶對未來判斷較為樂觀,將生產性支出視為投資,會獲得相應的回報,因此生產性支出不影響投保產量;預期收益小于0的農戶對未來判斷較為悲觀,在參與農業(yè)保險情況下,認為農業(yè)生產性支出的增加會帶動投保產量的提高。(3)家庭資產的影響不同。預期收益大于0的農戶家庭資產不影響投保產量,預期收益小于0的農戶家庭資產與農業(yè)投保產量呈正相關關系。主要是因為預期收益較低的農戶,家庭資產越高,家庭越富足,農業(yè)生產過程中更趨向于參與農業(yè)保險規(guī)避風險,這樣農業(yè)生產可以得到有效保障,因此家庭資產對投保產量產生正向影響。

五、結論及建議

本文運用同一分析框架分析農戶是農業(yè)保險參保決策及投保產量的決定因素,通過構建Heckman兩階段模型分析農業(yè)收入占比、農業(yè)災害風險、耕地面積、農業(yè)生產性支出、農戶風險偏好、農戶家庭資產、負債、受教育程度及農戶對農業(yè)保險的滿意程度對農戶參保決策及投保產量的影響。研究結果顯示:農戶農業(yè)收入占比越高,農戶越重視農業(yè)生產的穩(wěn)定性及可持續(xù)性,農戶參與農業(yè)保險的概率越高,同樣農戶投保產量也較高;農業(yè)災害風險與農戶參保決策及投保產量均為正相關關系,即農戶農業(yè)生產中面對的農業(yè)風險越高,農戶越會積極尋求規(guī)避風險的手段,參與農業(yè)保險的積極性越高,同時由于農業(yè)保險可以有效規(guī)避農業(yè)風險,因此較未參保農戶而言參保農戶的投保產量是增加的;耕地面積對農戶農業(yè)保險參保決策及投保產量均產生正向影響;農業(yè)生產性支出不影響農戶參與農業(yè)保險的決策,但是影響農戶投保產量的高低;風險偏好較高的農戶屬于風險冒進型的,這類農戶更喜好面對風險,對風險規(guī)避程度較低,反之亦然,因此風險偏好與參保決策及投保產量呈負相關關系;負債與農戶參保決策及投保產量也為負相關關系;家庭資產數(shù)值越高,家庭經濟條件越好,農戶參與農業(yè)保險的概率越低,但是家庭資產的高低對投保產量不產生影響;農戶受教育程度越高,越容易接受新的規(guī)避農業(yè)風險的手段,這類農戶越傾向于參與農業(yè)保險;除此之外,農戶對農業(yè)保險的滿意程度也是投保決策的重要影響因素,即農戶對農業(yè)保險的認知程度及滿意程度越高,其參與農業(yè)保險的概率越高。而在預期收益不同的農戶中,農業(yè)參保決策及投保產量的影響因素不同,影響程度也存在一定的差異。

上述結論對完善我國農業(yè)保險制度,提高農戶參保積極性,保障農戶農業(yè)生產的穩(wěn)定性及可持續(xù)性具有以下幾點啟示:

1.提高農戶對農業(yè)保險的認知及滿意程度。可以通過網絡、電視及講座等宣傳途徑加強農戶對農業(yè)保險的認知程度,讓農戶能夠深入了解農業(yè)保險的開展情況、國家補貼政策、農業(yè)保險的保障制度等;國家可通過逐步改善農業(yè)保險規(guī)章制度,使農業(yè)保險更貼近農戶農業(yè)生產,鼓勵保險公司開發(fā)靈活多樣的農業(yè)保險品種來適應農業(yè)生產多樣化。提高農戶對農業(yè)保險的認知及滿意程度,鼓勵農戶積極參與農業(yè)保險,穩(wěn)定農業(yè)生產。

2.因地適宜發(fā)展農業(yè)保險。可根據(jù)所在省市的農戶耕地面積、農業(yè)收入占總收入比例、農業(yè)生產性支出、當?shù)剞r業(yè)災害風險情況、地區(qū)的貧困程度等因素因地制宜開展農業(yè)保險,提供差異化險種,拓展農業(yè)保險業(yè)務的覆蓋面。我國地域廣闊,地區(qū)間農戶農業(yè)生產差異性較高,依據(jù)省市的實際情況開展農業(yè)保險,有針對性地制定農業(yè)保險政策并開發(fā)農業(yè)保險險種,既可以滿足當?shù)剞r戶對農業(yè)保險的需求,又可以最大程度地保障農戶農業(yè)生產的穩(wěn)定性,有效規(guī)避農業(yè)生產風險。

3.提高農戶農業(yè)保險支付能力。提高農戶農業(yè)保險支付能力,主要提升農戶農業(yè)生產的產業(yè)化及規(guī)模化,增加農戶農業(yè)收入水平;引導低收入農戶進行消費結構調整,提高其具有農業(yè)保險支付能力;在家庭的支出能夠滿足基本生活消費后,農戶能夠將剩余收入分配到農業(yè)保險保費支出中。

參考文獻:

[1] Glauber J W, Collins K J, Barry P J. Crop Insurance,Disaster Assistance,and the Role of the Federal Government in Providing Catastrophic Risk Protection[J].Agricultural Finance Review,2002,62(2):81101.

[2]Serra T,Goodwin B K,F(xiàn)eatherstone A M. Modeling Changes in the US Demand for Crop Insurance During the 1990s[J].Agricultural Finance Review,2003,63(2):109125.

[3]Smith H V,Baquet A E.The Demand for Multiple Peril Crop Insurance: Evidence From Montana Wheat Farms[J].American Journal of Agricultural Economics,1996,78(1):189201.

[4]Blank S C,Mcdonald J.Preferences for Crop Insurance When Farmers Are Diversified [J].Agribusiness,1996,12(6):583592.

[5]Monte L Vandeveer.Demand for Area Crop Insurance Among Litchi Producers in Northem Vietnam[J].Agricultural Economics,2001,26(2):173184.

[6]Sherrick B J,Barry P J,Schnitker C D,et al. Farmers Preferences for Crop Insurance Attributes[J].Review of Agricultural Economics,2003,25(2):415429.

[7]Sherrick B J,Barry P J.Factors Influencing Farmers Crop Insurance Decisions[J].American Journal of Agricultural Economics,2004,86(1):103114.

[8]Ginder M,Spaulding A D,Tudor K W,et al.Factors Affecting Crop Insurance Purchase Decisions by Farmers in Northern Illinois[J].Agricultural Finance Review,2009,69(1):113125.

[9]Sidra Ghazanfar,Zhang Qiwen,Muhammad Abdullah,et al.Farmers Perception and Awareness and Factors Affecting Awareness of Farmers Regarding Crop Insurance as a Risk Coping Mechanism Evidence From Pakistan[J].Journal of Northeast Agricultural University(English Edition),2015,22(1):7682.

[10]張偉,郭頌平,羅向明.風險演變、收入調整與不同地理區(qū)域農業(yè)保險的差異化需求[J].保險研究,2013(10):3241.

[11]鄭軍,汪運娣.農業(yè)巨災風險保障體系構建的研究述評[J].保險研究,2015(3):6270.

[12]寧滿秀,苗齊,邢鸝,等.農戶對農業(yè)保險支付意愿的實證分析——以新疆瑪納斯河流域為例[J].中國農村經濟,2006(6):4351.

[13]王阿星,張峭.內蒙古鄂爾多斯市農業(yè)保險需求實證分析[J].農業(yè)經濟問題,2008 (S1):101106.

[14]聶榮,王欣蘭,閆宇光.政策性農業(yè)保險有效需求的實證研究——基于遼寧省農村入戶調查的證據(jù)[J].東北大學學報(社會科學版),2013,15(5):471477.

[15]張虎,孔榮.農戶農業(yè)保險支付意愿影響因素研究——以福建省龍巖市413戶煙農的調查為例[J].西北農林科技大學學報(社會科學版),2014,14(3):7682.

[16]唐德祥,周雪晴.中國農業(yè)保險有效需求的影響因素研究——基于2007-2013年省際面板數(shù)據(jù)的實證檢驗[J].南方金融,2015(6):6067.

[17]Heckman J.Sample Selection Bias as A Specification Error[J].Econometrica,1979,47(1):153161.

[18]J M 伍德里奇.計量經濟學導論[M].北京:中國人民大學出版社,2007:589.

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2022年3期)2022-11-16 13:13:50

今日農業(yè)(2022年2期)2022-11-16 12:29:47

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(yè)(2021年14期)2021-11-25 23:57:29

今日農業(yè)(2020年20期)2020-11-26 06:09:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

聚氯乙烯(2018年9期)2018-02-18 01:11:34