互聯網金融契合普惠金融發展研究

2017-03-08 13:50:52陸岷峰吳建平

西部金融 2016年11期

關鍵詞:互聯網金融

陸岷峰+吳建平

摘 要:受益于互聯網技術的發展和用戶行為的改變,互聯網金融已經成為金融領域的新熱點。互聯網金融各種業態與生俱來就帶有普惠性的本質特征,是普惠金融實現的重要載體。長尾理論是基于互聯網技術廣泛運用背景下衍生出來的經濟理論,它延伸了傳統的“二八定律”,為互聯網金融的普惠運營導向提供了理論依據,因此將長尾理論引入到互聯網金融普惠發展研究有著重要的指導意義。互聯網金融面臨的主流市場就是長尾理論中需求曲線的利基市場,提供的金融產品就是長尾理論中潛力巨大的利基產品。互聯網金融企業可以集中開發“長尾市場”,通過延長客戶長尾、加厚客戶長尾、驅動客戶長尾向下策略回歸普惠本質,達到自身的帕累托最優。在確立發展策略的基礎上,要依靠大數據和云計算建設普惠金融發展服務機制、搭建互聯網金融普惠導向發展的政策體系、完善互聯網普惠金融信用征信體系、探索構建互聯網普惠金融服務超市,致力于實現互聯網金融回歸普惠本質。

關鍵詞:互聯網金融;普惠金融;長尾理論;路徑選擇

中圖分類號:F830.92 文獻標識碼:B 文章編號:1674-0017-2016(11)-0007-06

一、引言

互聯網金融和普惠金融現在已經上升到國家的戰略層面。互聯網金融已經連續第三年被寫入到政府工作報告,從李克強總理在2014年政府報告提出“促進互聯網金融健康發展”,到2015年的政府工作報告用“異軍突起”來評價互聯網金融的發展,再到2016年的政府工作報告中提出要“規范發展互聯網金融”。而普惠金融已經成為全球共識,早在2006年聯合國就要求各國將發展普惠金融作為金融服務評價體系的重要指標之一;2013年我國首次提出發展普惠金融是未來金融改革的重要方向之一;2014年的政府工作報告中明確了互聯網金融對于普惠金融實現體現出的不可替代作用;2015年的“十三五”規劃建議中也提出“發展普惠金融,著力加強對中小微企業、農村特別是貧困地區金融服務”。

在互聯網金融發展的同時,我國普惠金融發展的現狀卻不容樂觀。第一,由于經濟欠發達地區的網點效益較差,傳統金融機構逐漸縮減該類地區的營業網點,傳統金融服務的覆蓋面進一步收窄。第二,傳統金融機構提供的金融服務都設有一定的條件和門檻,小微企業等弱勢群體往往被拒之門外。根據2014年西南財經大學“小微企業指數”調查結果顯示,小微企業銀行信貸渠道困難重重,相當比例的小微企業融資渠道被迫轉向成本高昂的民間借貸。第三,我國國內普惠金融發展存在著較為明顯的區域不均性,中國人民銀行在2015年發布的《中國區域金融運行報告》中對我國普惠金融指數(IFI)進行了測算,結果顯示我國有近一半的省區IFI值處于全國該指數均值以下,普惠金融發展的區域不均性凸顯。

因此,尋求發展普惠金融新興工具已經刻不容緩,而互聯網金融與生俱來就帶有普惠性的本質特征,順理成章地成為了普惠金融實現的重要載體。第一,互聯網金融可以突破時間與空間的限制,能夠提供廣覆蓋面的金融服務;第二,互聯網金融更具有靈活性,可以根據客戶需求提供金融產品;第三,互聯網金融依托于互聯網技術線上運行,交易成本優勢明顯;第四,互聯網金融可以整合信息資源,有效解決信息不對稱問題。根據安德森的長尾理論,只要企業能夠依托于自身優勢,挖掘適合自己的利基市場,提供相應的利基產品,就能夠逐漸構筑行業壁壘,實現企業發展。互聯網金融企業可以發揮上述優勢,優化客戶體驗,充分拓展普惠性的長尾市場,在實現自身發展的同時回歸普惠之道,有效推進我國普惠金融的發展進程。

二、文獻綜述

(一)關于互聯網金融與普惠金融內涵研究

有關互聯網金融內涵研究起源于國外,大致可以分為延伸觀和顛覆觀兩大類。Allen(2008)等是互聯網金融延伸觀的代表,他認為互聯網只是實現金融服務與交易的一種新方式,互聯網金融只是銀行等傳統金融的延伸;而Shahrokhi(2008)等人卻認為互聯網將對傳統金融帶來顛覆性的影響,會開啟一種新興的“脫媒”金融模式。在上述理論基礎上,王念(2014)等認為互聯網金融就是利用互聯網技術工具實現的金融服務延伸以及由此帶來的一系列創新實踐活動;謝平(2012)等認為互聯網金融會開啟一種全新的金融服務模式。

對于普惠金融,國內外也有不同的理解。世界銀行扶貧協商小組對普惠金融的研究由來已久,其出版的《服務于所有的人——建設普惠性金融體系》一書中指出,普惠金融是讓全部人群尤其是弱勢階層擁有同樣的金融權力,讓金融服務能夠覆蓋到全部貧困人群;Sarma(2008)等認為普惠金融是一個成體系的概念,地區或國家普惠金融發展的度量需要用一種綜合指標評估體系來進行;吳曉靈(2010)從普惠制稅收政策角度出發,闡述了普惠金融應該致力于發展農業和欠發達地區的農村經濟,宏觀層面要積極引導縣級金融機構將增加的可用資金中的一部分投向涉農領域。張平(2011)主要針對普惠金融體系的框架構建的方法及意義、亟待解決的問題等提出了自己的觀點。

(二)關于互聯網金融與普惠金融相關關系研究

現有研究成果普遍認為互聯網金融的出現提升了金融服務的效率,增加了小微企業獲取金融服務便利性,有利于普惠金融的實現。謝平和鄒傳偉(2012)認為互聯網金融擴展了金融機構交易可能性邊界,能夠為傳統金融機構排斥的群體提供金融服務,其主流市場表現出“長尾”特征。張明哲(2014)認為互聯網金融的超低邊際成本特性能夠有效解決金融機構“普惠性”和“盈利性”的沖突問題,從而維持了普惠金融發展的可持續性。王金龍和喬成云(2014)的研究指出,互聯網金融企業能夠結合自身優勢,實現“長尾"、“馬太”、“鯰魚“三大良性效應,成為普惠金融的實現載體。

(三)關于長尾理論的研究

長尾理論由美國經濟學家克里斯·安德森(Chris Anderson)首次提出,其核心思想是傳統需求曲線的頭部所代表的“暢銷產品”競爭過于激烈,市場已趨于飽和,而代表“冷門產品”經常被企業遺忘的長尾市場是企業的未來所在。何崇陽認為在互聯網技術變革和商業模式變革高度融合的基礎上,長尾理論適用于各行各業 ,是對傳統“二八定律”的一種顛覆。金宏偉認為,長尾理論只是為企業開拓了更為廣闊的市場,但傳統的“二八定律”依舊是市場的主導規則,長尾理論只是對其進行有效補充。卜化白認為長尾理論為長尾市場導向運營模式提供了夯實的理論指導,在這種運營模式中,企業充分考慮了消費者的個人偏好,并把大眾化定制作為大眾市場的替代品,為市場運營模式注入了新的活力。

綜上所述,國內外學者對于互聯網金融與普惠金融的內涵及特征已經有了深入研究,互聯網金融與普惠金融之間的相關關系理論較為成熟,長尾理論自2004年被首次提出以來也是學者們的研究熱點。然而互聯網金融回歸普惠本質的理論依據是什么?互聯網金融回歸普惠之道應該采取什么策略導向。互聯網金融應該按照怎樣的路徑來完成自身普惠金融載體的使命?基于以上三個問題,本文將長尾理論嵌入互聯網金融回歸普惠之道的研究當中,基于長尾理論提出了互聯網金融深度挖掘長尾市場的三個策略導向,從而進一步明確了互聯網金融回歸普惠本質的路徑,具有一定的現實意義。

三、互聯網金融中的長尾理論

(一)長尾理論基礎

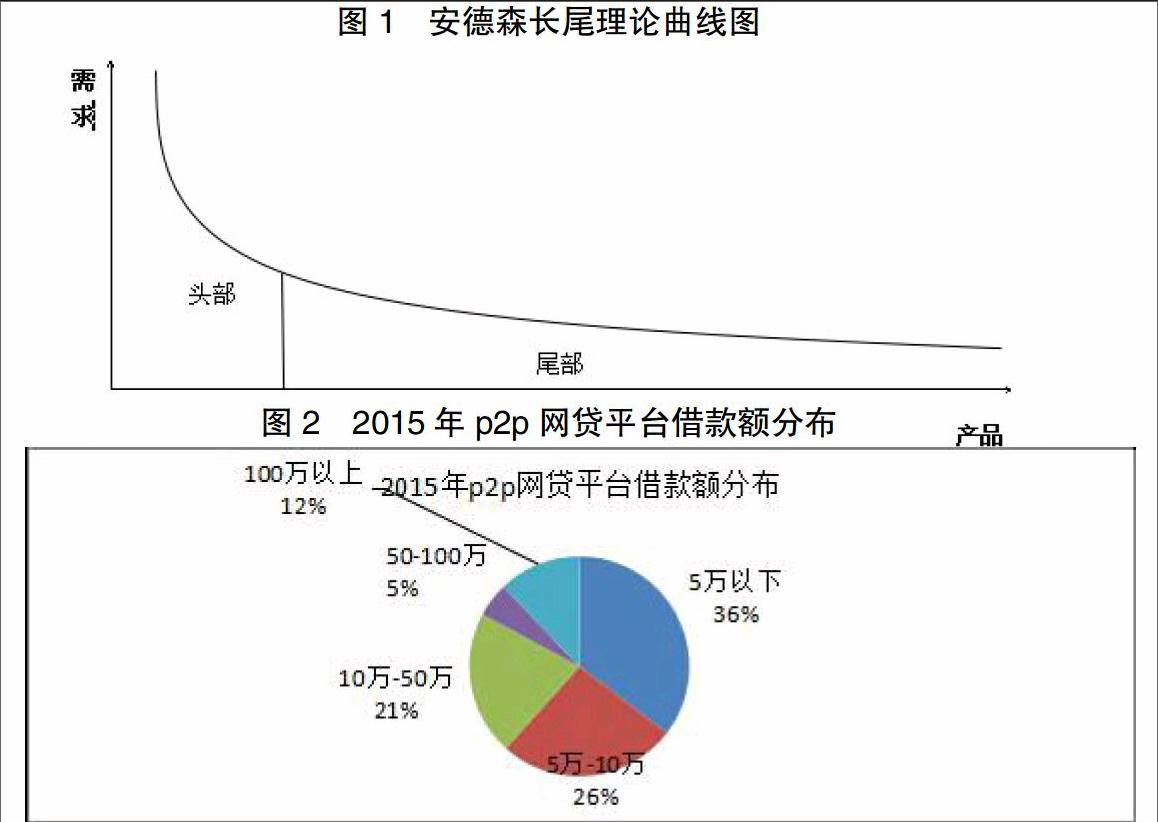

2004年10月,美國經濟學家克里斯· 安德森(Chris Anderson)在他發表的一篇名為(The Long Tail)論文中首次詳細闡述了長尾理論,他認為:“只要存儲和流通的渠道足夠大,需求不旺或銷量不佳的產品共同占據的市場份額就可以和那些數量不多的熱賣品所占據的市場份額相匹敵甚至更大。” 正如圖1所示,需求較小但數量眾多的尾部產品市場份額能夠達到需求較大的頭部產品市場份額水平。

安德森的長尾理論是傳統的“二八定律”的延伸,傳統“二八定律”認為20%的產品會帶來80%的收益。在互聯網技術不斷普及運用的時代,企業未來突破的重點不在于圖1中那個代表“暢銷產品”的頭部,而是那條代表經常被人遺忘的“冷門產品”長尾。對企業來說,不能忽視所謂的“冷門產品”,它們將會成為給企業帶來潛力的利基1產品。數量驚人的“冷門產品”積聚起來,會形成一個比“暢銷產品”更有前景的利基市場。

如果以下三個條件滿足,長尾就能夠得以實現。第一,冷門的利基產品數量要遠遠大于頭部的暢銷產品。第二,基于互聯網技術的廣泛應用,搜索引擎技術全面滲透,消費者能夠低成本地獲取符合自身需求的產品,即利基產品的獲取成本和交易成本要處于超低水平。第三,雖然每一種冷門利基產品市場份額較低,銷量較少,但是當市場所有利基產品聚合起來,將共同形成一個可與頭部暢銷產品相抗衡的大市場。

(二)互聯網金融主流客戶構成資金需求長尾

圖2是根據零壹財經研究院《中國P2P借貸服務行業白皮書2015》統計數據整理的2015年我國p2p網貸借款額區間分布圖。總體來看,累計借款在50萬元以下的借款人占總借款人數的80%以上,互聯網金融的主流業態P2P借貸作為銀行等傳統金融機構的補充,現階段依然致力于為小微企業提供金融服務,而小微企業正是資金需求的長尾組成部分。

小微企業對我國國民經濟健康發展有著不可替代的作用,國家工商行政管理總局發布的《全國小微企業發展報告》顯示,我國小微企業數量已占到全國企業總數的90%以上,幾乎涵蓋了國民經濟的所有行業。據統計,我國中小企業創造的最終產品和服務價值相當于國內生產總值(GDP)總量的60%,納稅占國家稅收總額的50%,完成了65%的發明專利和80%以上的新產品開發,吸收了70%以上的新增就業和再就業人員。

然而,小微企業獲得的金融資源配置與其創造的價值相比顯得相形見絀。根據全國工商聯發布的調研報告顯示,由于小微企業普遍存在抵押物不足、擔保資源缺乏、以及經濟下行等一系列的制約因素,大約有90%以上的小微企業沒有獲得過金融機構的信貸金融服務。

因此,現階段小微企業的金融服務市場是被金融市場主導者——傳統金融機構忽略的小眾市場,互聯網金融企業可以依托于自身優勢,集中力量進入并成為小微企業金融市場領先者,逐漸形成持久的競爭優勢。小微企業資金需求就形成了長尾理論中的“利基產品”,而急需資金周轉的小微企業市場就是“利基市場”的典型代表。

(三)互聯網金融在長尾市場中的帕累托最優

1.小微企業融資的帕累托最優

帕累托分布最開始用于描述社會財富狀態的統計特征,可以簡單地歸納為:通過市場交易,20%的人將占有80%的社會資源,而長尾理論正是帕累托分布理論的延伸。在帕累托分布中,如果是一個隨機變量,則X的概率分布可以表示為:X-k,其中x是一個大于xmin的數,xmin是X可能取到的最小值,k是一個正的參數。因此,帕累托分布取決于兩個數量參數:xmin和k,每一組(xmin,k)都會對應一條帕累托分布曲線。該分布的統計學意義是:隨著x的增加,事件P(X>x)發生的概率逐漸減小,形成了概率曲線的長尾。

據研究,企業的融資問題也服從帕累托分布。假設X為有貸款需求的企業數量,金融機構向小微企業貸款的概率為,當企業獲得金融服務的利率是固定參數,隨著企業數量X的增加,企業獲得金融機構提供金融服務這一事件發生的概率逐漸下降。而我國小微企業數量占比已經超過90%,大型企業的數量相對較少。根據帕累托分布理論,在企業融資市場中,與大型企業相比,小微企業由于受到企業數量眾多等因素約束,其申請到貸款或者享受到金融服務的可能性相對較小。在信貸市場中,為數眾多的小微企業資金需求曲線形成了一個資金需求長尾市場。

2.基于帕累托分布的互聯網金融運營導向

互聯網金融企業可以基于小微企業融資的帕累托分布特征,著力于被傳統機構忽略的小微企業市場,通過對該領域市場細分,集中力量進入并成為該長尾市場的領先者,同時建立各種壁壘,逐漸形成持久的競爭優勢。在金融市場上,傳統金融機構資金向大型企業傾斜,但因技術的發展和大型企業的數量有限,傳統金融機構在大企業客戶市場上開始出現過度競爭,市場價值潛力逐漸下降;相反,小微企業等“長尾市場”的潛力凸顯,因此開發“長尾市場”是互聯網金融運營模式的導向。

四、互聯網金融回歸普惠本質發展策略選擇

互聯網金融的服務對象主要集中于金融需求的尾部市場,互聯網金融與普惠金融又存在著內在契合性,因此互聯網金融要回歸普惠本質,必須從市場結構入手,通過改變互聯網金融需求市場的尾部形狀,讓互聯網金融走上回歸普惠本質之道。

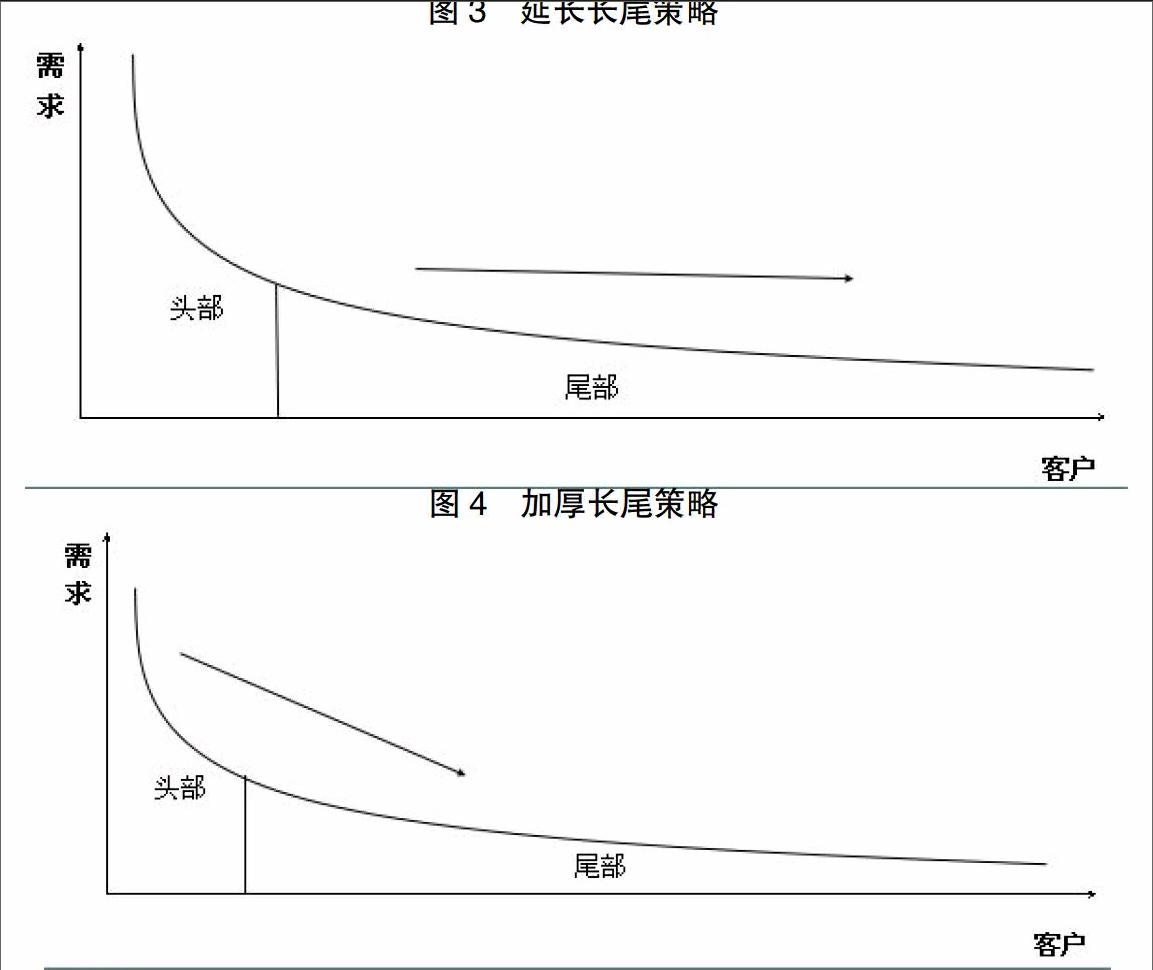

(一)延長客戶長尾策略

互聯網金融發展的驅動因素依然是金融機構能夠取得可持續的收益,而大規模的用戶交易量是持續收益的必備條件之一,因此,延長服務對象需求長尾、擴大服務范圍、實現范圍經濟是互聯網金融的發展導向。一方面,互聯網金融企業要發揮創新優勢,強調互聯網技術在金融中的應用,改善互聯網金融服務和產品質量,降低客戶的交易成本,優化資產供給,提高產品的收益,吸引更多的潛在投資者投資互聯網金融。另一方面,互聯網金融要結合自身能夠突破時間與空間的特點,提高金融服務覆蓋率,不斷創新合適的運營模式,最大程度地滿足社會群體的金融服務訴求。互聯網金融要基于互聯網技術運用,優化客戶體驗客戶,不斷探索新興的運營模式,如圖3所示,實現延長客戶長尾目標。

(二)加厚客戶長尾策略

能為服務對象創造更高水平價值是互聯網金融行業繁榮發展的必備條件之一,而高水平的價值源于互聯網金融提供的相關業務以及它們之間的相互作用,這些決定了投資者的交易愿意。例如,2013年阿里金融旗下的天弘基金基于支付寶平臺推出了余額寶,在提供了與活期存款便利程度相當服務的同時,又為客戶帶來了比定期存款更高的理財收益,客戶的交易數量幾乎呈現指數增長。根據螞蟻金服發布的《2015年余額寶全民報告》,截至2015年12月31日,余額寶的累計用戶規模達2.6億,交易規模增至6207億元,2015年全年為用戶創造收益231億元。因此,如果采取有效措施提升投資者的交易意愿,每個投資者的交易數量和頻率會增加。

(三)驅動客戶長尾向下策略

互聯網金融憑借其高效率的支付體系、對稱的信息服務、獨立客觀的第三方信用評級等優勢,能夠有效降低投資者風險,提高投資者收益,吸引更多金融交易在互聯網金融市場中進行,從而引致大量資金從傳統金融市場轉向互聯網金融市場,如圖4所示,互聯網金融客戶需求曲線長尾不斷向下。

五、互聯網金融回歸普惠本質的路徑選擇

(一)依靠大數據和云計算建設普惠金融發展服務機制

通過現有大數據技術,對海量的交易支付、融資結算、資信風險評估等多方面數據的收集和積累,充分提升金融數據挖掘能力,根據不同客戶的風險和收益偏好,設計出多層次的金融產品,提高互聯網金融企業的服務覆蓋率。另外,對每個客戶的風險級別和風險敞口進行準確度量,降低非系統性風險發生的概率,增強普惠金融發展的持續性。

(二)搭建互聯網金融普惠導向發展的政策體系

在完善互聯網金融監管政策配套、強化政策貫徹落實的同時,適度放寬互聯網金融準入標準,下放審批權限,并在分析前期國內外互聯網金融發展成功實踐經驗的基礎上,大力支持各層次的互聯網金融公司,突破傳統金融“灌溉”模式,充分發揮互聯網金融高效、便捷、個性化定制等優勢,以覆蓋小微企業等傳統金融機構放棄的長尾市場,讓盡可能多的群體獲得與其需求相匹配的金融服務。

(三)完善互聯網普惠金融信用征信體系

首先,互聯網金融企業要拓寬個人信用報告獲取渠道。就現階段而言,個人取得本人信用報告主要通過各級人民銀行征信服務窗口,因此人民銀行應盡快完善征信系統,開放公民信用報告接口,在公民授權的前提下,增加互聯網金融企業獲取個人信用報告的便利性。其次,要加快互聯網金融機構納入征信系統的步伐。由人民銀行牽頭組織管理,以當前具有豐富實踐經驗的商業性征信機構為借鑒案例,充分發揮互聯網金融征信系統對央行征信的補充功能,探索互聯網金融機構參與全民征信發展之路,引導其在普惠金融中發揮積極作用。

(四)探索構建互聯網普惠金融服務超市

互聯網金融企業可以在風險可控的前提下,以當前流行的產品銷售超市模式為參照,依托互聯網平臺,構建互聯網普惠金融服務超市,實時將企業金融產品擺放在“貨架”上,深入探索構建線上線下相結合的金融產品營銷、普惠金融服務供給新模式。尤其是處于經濟欠發達地區的互聯網金融企業要立足實際,主推符合本地區小微企業需求的網上金融產品、服務精品,以克服人力、財力、物力上的不足,提升普惠金融服務水平。

參考文獻

[1]Allen F. Mc Andrews and P.Strahan.E-finance: An Introduction[J].Journal of Financial Services Research,2008,(22): 5-27.

[2]Brigit Helms. Access for All:Building Inclusive Financial Systems[M].Washington:The WorId Bank, 2006.

[3]Sarma M.Index of Financial Inclusion[R].Indian Council for Research on International Economic Rela-tions,Working Paper,No.215,2008.

[5]Shahrokhi M.E-finance:Status,Innovations,Resources and Future Challenges[J].Managerial Finance,2008,(34): 36-42.

[6]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,(12):11-22。

[7]王念,王海軍.“中國式”互聯網金融:技術基礎與基本模式[J],西南金融,2014,(6):43-46。

[8吳曉靈.構建普惠金融體系,促進社會和諧發展[N].金融時報,2010-08-03。

[9]張平.發展農村小額信貸,完善普惠金融體系建設[J].開發研究,2011,(2):35-42。

The Research on the Internet Finance Combining

with Inclusive Finance Development

——The Analysis Based on the Angle of View of Long Tail Theory

LU Minfeng1 WU Jianping 2

(1 Regional Financial Research Center of Nanjing University of Finances & Economics, Nanjing Jiangsu 210046;

2 Financial School of Nanjing University of Finances & Economics, Nanjing Jiangsu 210046)

Abstract:Benefited from the development of Internet technology and changes in users behaviors, the Internet finance has become a new hot spot in the financial sector. Internet finance is born with the inherent characteristics of inclusion, and is an important carrier of implement inclusive finance. The long tail theory is the economic theory derived from the background based on the extensive using of Internet technology. It extends the traditional “2-8 law”, and provides a theoretical basis for the Internet finance inclusive business orient. Therefore, the introduction of the long tail theory to the Internet finance inclusive development research has an important guiding significance. Mainstream market of Internet finance is the niche market on the demand curve of the long tail theory. The financial products are the niche products with great potential in the long tail theory. Internet financial enterprises can focus on the development of the “long tail market”. By extending the customers long tail, thickening the customers long tail and driving the customers long tail down to achieve their own Pareto optimal. On the basis of establishing the development strategy, Internet finance enterprises should build inclusive financial development services relying on big data and cloud computing, set up the policy system based on Internet financial inclusive-oriented development, improve the Internet inclusive financial credit system, and explore the construction of the Internet inclusive financial services supermarket to make the Internet finance return to the essence of inclusive finance.

Keywords: Internet finance; inclusive finance; long tail theory; path choice

責任編輯、校對:張宏亮

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21