基于現(xiàn)金流的企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)管理初探

2017-03-21 20:46:20馬正利

國(guó)際商務(wù)財(cái)會(huì) 2017年1期

關(guān)鍵詞:現(xiàn)金流量財(cái)務(wù)風(fēng)險(xiǎn)

馬正利

【摘要】財(cái)務(wù)風(fēng)險(xiǎn)是所有企業(yè)面臨的重要風(fēng)險(xiǎn),如何有效識(shí)別財(cái)務(wù)風(fēng)險(xiǎn)、管理財(cái)務(wù)風(fēng)險(xiǎn)是所有企業(yè)面臨的重要課題。本文從現(xiàn)金流的角度,重點(diǎn)分析了現(xiàn)金流與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的關(guān)系,通過(guò)現(xiàn)金凈流量組合分析,建立了基于現(xiàn)金流的財(cái)務(wù)風(fēng)險(xiǎn)評(píng)估模型,并提出了基于現(xiàn)金流加強(qiáng)財(cái)務(wù)風(fēng)險(xiǎn)管控的措施。

【關(guān)鍵詞】財(cái)務(wù)風(fēng)險(xiǎn) 現(xiàn)金流量 風(fēng)險(xiǎn)管控

【中圖分類號(hào)】F275

財(cái)務(wù)風(fēng)險(xiǎn)是所有企業(yè)面臨的重要風(fēng)險(xiǎn),按照國(guó)資委印發(fā)的《中央企業(yè)全面風(fēng)險(xiǎn)管理指引》的風(fēng)險(xiǎn)分類標(biāo)準(zhǔn),現(xiàn)金流風(fēng)險(xiǎn)屬于財(cái)務(wù)風(fēng)險(xiǎn)范圍。現(xiàn)階段企業(yè)對(duì)現(xiàn)金流風(fēng)險(xiǎn)管理的認(rèn)識(shí)尚不足,對(duì)現(xiàn)金流的控制僅僅局限于現(xiàn)金的收入和存量管理方面,對(duì)現(xiàn)金流風(fēng)險(xiǎn)的識(shí)別、分析、預(yù)警、控制和監(jiān)督比較薄弱,沒(méi)有建立系統(tǒng)的現(xiàn)金流風(fēng)險(xiǎn)管理體系,可能給企業(yè)造成現(xiàn)金流風(fēng)險(xiǎn),甚至可能導(dǎo)致企業(yè)財(cái)務(wù)危機(jī),給企業(yè)造成不可估計(jì)的損失。企業(yè)應(yīng)加強(qiáng)現(xiàn)金流風(fēng)險(xiǎn)管理體系建設(shè),從現(xiàn)金流的角度最大限度地降低和防范財(cái)務(wù)風(fēng)險(xiǎn)。

一、企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)與現(xiàn)金流的關(guān)系分析

(一)財(cái)務(wù)風(fēng)險(xiǎn)的本質(zhì)是資金運(yùn)動(dòng)的風(fēng)險(xiǎn)

財(cái)務(wù)活動(dòng)的本質(zhì)是通過(guò)資金的運(yùn)作實(shí)現(xiàn)資金增值的過(guò)程,起點(diǎn)是資金的籌集,終點(diǎn)是資金價(jià)值增值以及資金的收回和償付,這個(gè)過(guò)程本身存在無(wú)法籌集到資金、資金不能實(shí)現(xiàn)增值以及資金無(wú)法收回和償付的風(fēng)險(xiǎn),財(cái)務(wù)風(fēng)險(xiǎn)管理的過(guò)程實(shí)質(zhì)上就是現(xiàn)金流風(fēng)險(xiǎn)的管理過(guò)程。

(二)現(xiàn)金流量是反映財(cái)務(wù)風(fēng)險(xiǎn)的可靠依據(jù)

現(xiàn)金流是企業(yè)穩(wěn)定健康發(fā)展的重要因素,最能反映企業(yè)的本質(zhì)。現(xiàn)金流量信息能為企業(yè)進(jìn)行財(cái)務(wù)風(fēng)險(xiǎn)監(jiān)控提供可靠的依據(jù),是企業(yè)識(shí)別財(cái)務(wù)風(fēng)險(xiǎn)的可靠依據(jù)。現(xiàn)金流量的金額、流度及其穩(wěn)定性等指標(biāo)能全面反映企業(yè)經(jīng)營(yíng)活動(dòng)、籌資活動(dòng)和投資活動(dòng)的運(yùn)行狀況。現(xiàn)金流入量能反映企業(yè)現(xiàn)金來(lái)源情況,現(xiàn)金流出量能反映企業(yè)現(xiàn)金使用情況。現(xiàn)金流量以收付實(shí)現(xiàn)制為基礎(chǔ)進(jìn)行確認(rèn),避免了相同會(huì)計(jì)事項(xiàng)產(chǎn)生出多種不同會(huì)計(jì)信息的可能,為企業(yè)合理配置現(xiàn)金,控制財(cái)務(wù)風(fēng)險(xiǎn)提供了可靠的依據(jù)。

(三)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)管理與現(xiàn)金流風(fēng)險(xiǎn)管理相互聯(lián)系

在企業(yè)的整個(gè)經(jīng)營(yíng)管理過(guò)程中,現(xiàn)金流量管理與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)管理相互聯(lián)系,密不可分,財(cái)務(wù)風(fēng)險(xiǎn)蘊(yùn)含在整個(gè)資金運(yùn)動(dòng)過(guò)程中,現(xiàn)金流量信息為財(cái)務(wù)風(fēng)險(xiǎn)監(jiān)測(cè)提供可靠依據(jù),現(xiàn)金流量控制也是為了更好的防范財(cái)務(wù)風(fēng)險(xiǎn),兩者的最終目標(biāo)都是實(shí)現(xiàn)企業(yè)價(jià)值最大化,促進(jìn)企業(yè)穩(wěn)定健康可持續(xù)發(fā)展。

二、從現(xiàn)金流的角度建立財(cái)務(wù)風(fēng)險(xiǎn)評(píng)估模型

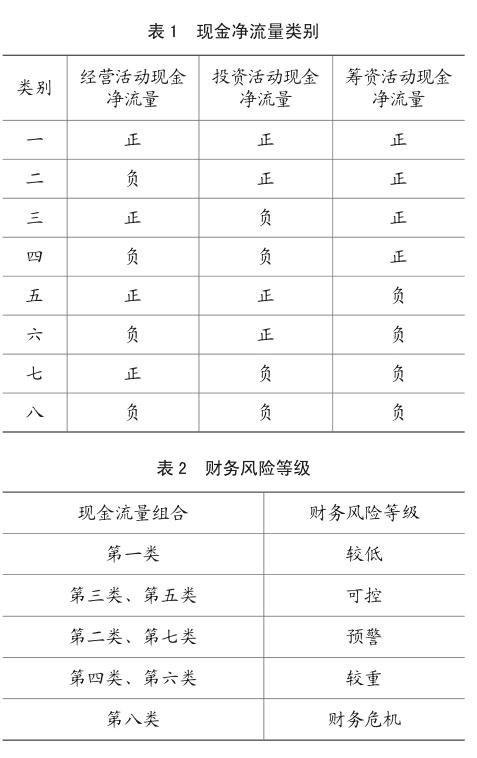

企業(yè)現(xiàn)金凈流量分為經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流量、投資活動(dòng)現(xiàn)金凈流量、籌資活動(dòng)現(xiàn)金凈流量,每種類型現(xiàn)金凈流量可能出現(xiàn)正、負(fù)兩種情況,按照排列組合原理,企業(yè)的現(xiàn)金凈流量大致可分為8類(見(jiàn)表1)。

首先,風(fēng)險(xiǎn)評(píng)估標(biāo)準(zhǔn)是評(píng)估風(fēng)險(xiǎn)的基礎(chǔ),建立科學(xué)合理的風(fēng)險(xiǎn)評(píng)估標(biāo)準(zhǔn)是評(píng)估財(cái)務(wù)風(fēng)險(xiǎn)的尺子。企業(yè)應(yīng)從風(fēng)險(xiǎn)發(fā)生的概率和影響程度綜合考慮,將財(cái)務(wù)風(fēng)險(xiǎn)分為較低、可控、預(yù)警、較重、財(cái)務(wù)危機(jī)5個(gè)等級(jí)(見(jiàn)表2)。

其次,在對(duì)8類現(xiàn)金凈流量組合進(jìn)行分析的過(guò)程中,關(guān)鍵是對(duì)經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流量進(jìn)行分析,它基本決定了企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的等級(jí)。這里提到的風(fēng)險(xiǎn)等級(jí)是相對(duì)的概念,即8種組合相對(duì)風(fēng)險(xiǎn)的大小,而不是絕對(duì)大小,絕對(duì)大小還要根據(jù)企業(yè)具體情況和現(xiàn)金流量的具體數(shù)據(jù)進(jìn)行具體分析。

最后,通過(guò)現(xiàn)金凈流量的分析,可以反映企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)狀況,評(píng)估出財(cái)務(wù)風(fēng)險(xiǎn)對(duì)應(yīng)的等級(jí),從而建立現(xiàn)金流量組合與財(cái)務(wù)風(fēng)險(xiǎn)等級(jí)的映射關(guān)系,即現(xiàn)金流量組合—財(cái)務(wù)風(fēng)險(xiǎn)等級(jí)模型。這個(gè)模型主要應(yīng)用于基于現(xiàn)金流初步評(píng)估財(cái)務(wù)風(fēng)險(xiǎn)等級(jí)。

三、基于現(xiàn)金流的財(cái)務(wù)風(fēng)險(xiǎn)管控措施

(一)建立現(xiàn)金流風(fēng)險(xiǎn)管理體系

企業(yè)應(yīng)根據(jù)國(guó)資委《中央企業(yè)全面風(fēng)險(xiǎn)管理指引》和《企業(yè)內(nèi)部控制基本規(guī)范》和配套指引,積極建立企業(yè)現(xiàn)金流專項(xiàng)風(fēng)險(xiǎn)管理體系,從控制環(huán)境、風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)、信息傳遞、監(jiān)督改進(jìn)等要素出發(fā),分析企業(yè)現(xiàn)金流管理情況,合理設(shè)定管理目標(biāo),認(rèn)真識(shí)別、分析和評(píng)價(jià)現(xiàn)金流風(fēng)險(xiǎn),針對(duì)重大、重要風(fēng)險(xiǎn)點(diǎn),強(qiáng)化管控措施,并建立監(jiān)督和改進(jìn)機(jī)制。

(二)強(qiáng)化現(xiàn)金流量預(yù)算管理

企業(yè)應(yīng)建立并不斷完善現(xiàn)金預(yù)算制度,明確預(yù)算責(zé)任人,對(duì)關(guān)鍵流程進(jìn)行嚴(yán)格控制,確保現(xiàn)金預(yù)算的科學(xué)性、準(zhǔn)確性。企業(yè)應(yīng)合理確定現(xiàn)金預(yù)算編制頻率,合理安排現(xiàn)金收支,及時(shí)反映企業(yè)現(xiàn)金的盈缺情況。現(xiàn)金流量要適時(shí)平衡,一方面要在數(shù)量上協(xié)調(diào)平衡,另一方面在時(shí)間上要做到協(xié)調(diào)和平衡,保證企業(yè)資金實(shí)現(xiàn)良性循環(huán)。

(三)建立現(xiàn)金流預(yù)警系統(tǒng)

企業(yè)應(yīng)在財(cái)務(wù)預(yù)警系統(tǒng)的基礎(chǔ)上建立現(xiàn)金流預(yù)警系統(tǒng),選取有代表性的現(xiàn)金流量指標(biāo),建立現(xiàn)金流量指標(biāo)體系,運(yùn)用現(xiàn)金流量分析指標(biāo)評(píng)價(jià)企業(yè)的財(cái)務(wù)狀況,從現(xiàn)金流的角度對(duì)企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)進(jìn)行分析和評(píng)價(jià),從而對(duì)企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)進(jìn)行及時(shí)、有效的控制。同時(shí),企業(yè)應(yīng)安排專(兼)財(cái)務(wù)人員做好現(xiàn)金流量指標(biāo)的監(jiān)控工作,建立現(xiàn)金流風(fēng)險(xiǎn)監(jiān)控報(bào)告制度和現(xiàn)金流風(fēng)險(xiǎn)預(yù)警工作機(jī)制,出現(xiàn)偏離正常值的情況,提前采取防范措施,降低風(fēng)險(xiǎn)發(fā)生的可能和影響程度。

(四)完善企業(yè)現(xiàn)金收支內(nèi)部管理

企業(yè)應(yīng)嚴(yán)格遵守國(guó)家有關(guān)現(xiàn)金使用規(guī)定和銀行結(jié)算紀(jì)律,建立完善的現(xiàn)金收支內(nèi)部管理制度,加強(qiáng)現(xiàn)金管理,保證現(xiàn)金收支不出差錯(cuò)、財(cái)產(chǎn)安全完整。企業(yè)應(yīng)實(shí)行內(nèi)部制約制度,加強(qiáng)內(nèi)部控制,合理授權(quán),不相容崗位相互分離,強(qiáng)化監(jiān)督。及時(shí)進(jìn)行現(xiàn)金的清點(diǎn),現(xiàn)金收支日清月結(jié)。

(五)有效管理資產(chǎn),減少現(xiàn)金占用

企業(yè)應(yīng)有效管理資產(chǎn),減少現(xiàn)金占用,實(shí)現(xiàn)改善現(xiàn)金流量的目的。特別應(yīng)多措并舉,強(qiáng)化清欠工作,對(duì)應(yīng)收賬款進(jìn)行深入分析,根據(jù)金額、賬齡、客戶信譽(yù)等情況,對(duì)應(yīng)收賬款進(jìn)行分類管理,加速應(yīng)收賬款的催收,縮短現(xiàn)金流入企業(yè)的時(shí)間,改善企業(yè)現(xiàn)金流量。加強(qiáng)存貨管理,利用科學(xué)的存貨管理方法進(jìn)行存貨管理,減少現(xiàn)金在庫(kù)存產(chǎn)品上的占用量。加強(qiáng)票據(jù)管理,降低資金浮存量。

(六)合理安排現(xiàn)金支付業(yè)務(wù)

企業(yè)應(yīng)合理安排現(xiàn)金支付,充分合理利用供應(yīng)商提供的賒銷期,不提前或推遲支付現(xiàn)金,最大限額地利用現(xiàn)金。要充分考慮現(xiàn)金流入與現(xiàn)金流出的時(shí)間,有效配置現(xiàn)金流入和流出,做到現(xiàn)金流量同步,促使交易性現(xiàn)金余額降到最低。同時(shí),充分利用各種現(xiàn)金流量指標(biāo)監(jiān)控企業(yè)償債能力和支付能力,確保企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)可控。

主要參考文獻(xiàn):

[1]《中央企業(yè)全面風(fēng)險(xiǎn)管理指引》.國(guó)資發(fā)改革〔2006〕108號(hào).

[2]《企業(yè)內(nèi)部控制基本規(guī)范》.財(cái)會(huì)〔2008〕7號(hào).

[3]劉海芳.基于價(jià)值創(chuàng)造的現(xiàn)金流管理模式構(gòu)建研究[J].金融經(jīng)濟(jì):理論版,2016(8).

[4]林琳.企業(yè)現(xiàn)金流量管理與風(fēng)險(xiǎn)防范[J].國(guó)際商務(wù)財(cái)會(huì),2014(6).

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:57:26

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:14:15

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:05:45

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:01:56

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:52:29

大眾理財(cái)顧問(wèn)(2016年8期)2016-09-28 14:00:43

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

商業(yè)會(huì)計(jì)(2015年15期)2015-09-21 08:26:28

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2014年3期)2014-03-22 07:13:53

國(guó)際商務(wù)財(cái)會(huì)2017年1期

國(guó)際商務(wù)財(cái)會(huì)2017年1期

- 國(guó)際商務(wù)財(cái)會(huì)的其它文章

- 中國(guó)制造業(yè)企業(yè)跨國(guó)并購(gòu)技術(shù)整合的多案例研究

- 企業(yè)無(wú)形資產(chǎn)投資對(duì)高管薪酬影響的實(shí)證研究

- 兩權(quán)分離、股權(quán)激勵(lì)與企業(yè)研發(fā)投入

- 大力推進(jìn)“十三五”時(shí)期管理會(huì)計(jì)體系建設(shè)與應(yīng)用提升價(jià)值創(chuàng)造能力推動(dòng)會(huì)計(jì)工作轉(zhuǎn)型升級(jí)

- 財(cái)務(wù)視角下我國(guó)“景泰藍(lán)”文化的傳承與發(fā)展研究

- 中小企業(yè)提升出口競(jìng)爭(zhēng)力的有效策略