事業單位實施內部控制存在的問題與對策

2017-04-26 06:28:41郭建國

財經界·學術版 2017年5期

郭建國

摘 要:《行政事業單位內部控制規范》于2014年1月1日在全國執行,2015年財政部下發《關于全面推進行政事業單位內部控制建設的指導意見》,均要求行政事業單位建立并有效實施內部控制。但實際狀況是此項制度并未得到真正執行。本文結合單位內部控制實際狀況,挖掘原因,提出對策,對內部控制評價模式選擇進行了闡述,并揭示了實踐中應關注的高風險點。

關鍵詞:行政事業單位 內部控制 問題 對策

一、內控制度實施的現狀與問題

長期以來,行政事業單位(以下簡稱單位)不太注重對經濟活動的管理,表現出簡單粗放,各項制度分散不系統,業務活動與預算、會計核算、資產管理相互脫節等特點。單靠外部監督如紀委、審計等部門,一方面形成事后監督,不利于從根本上解決問題。另一方面增加了政府運行成本。這給單位實現目標和長遠發展以至建設高效、法制、服務、廉潔政府造成了障礙。為此國家借鑒《企業內部控制規范》出臺了《行政事業單位內部控制規范》(以下簡稱《內控規范》),目的是從根本上規范業務運行,提高內部管理水平和工作效率,加強腐敗風險防控,推進依法治國。目前看,各單位特別是基層仍未建立起行之有效的內部控制制度。具體問題為:

(一)各單位對內部控制不了解

內部控制最早起源于18世紀工業革命以后一些經濟組織摸索出來的組織、調節、制約、檢查的內部牽制。1992年9月,美國委員會下屬的會計學會等組織正式提出《內部控制——整體框架》,至今經歷了6個發展階段。1997年,中國注冊會計師協會頒布了《內部控制和審計風險》,首次在國內提出了內部控制概念。這一制度在企業界的上市公司中為大家熟知,但在單位中還很陌生,普遍沒有內控的概念和觀念。加之人員知識老化,領導和職工不甚熟悉。

(二)單位的經濟活動行政性較強

由于單位傳統的固化思維,內控的建立主要依賴領導重視。有些人認為不用內部控制也能完成工作;一部分人認為,內部控制是財會部門的事,與別人無關;或者認為這與實際工作沒什么具體聯系;或者對經濟活動不善于、疏于管理;或限于專業能力不足無力實施。從而造成內部控制不能落到實處。

(三)地方未出臺操作性強的指導性文件

《內控規范》屬于法規層面,據此應分級制定更細化的規范文件。特別是內控評價與監督的內容尚不豐富。

(四)對《內控規范》執行的監督不到位

現階段企業的內部控制已深入人心,董事會、監事會、經理層均參與其中,并且有外部監督主體,如證監會、注冊會計師、社會公眾等。而單位內部控制的管理由財政部門負責,尚未形成全方位、立體的監督管理體系。

二、實踐中的對策

(一)落實管理責任,加強業務培訓

各級政府部門負責本地區內部控制制度的建立與執行,單位負責人具體負責本單位內部控制的建立和有效實施,應將此項工作納入依法治國和地方考核問責范疇。同時對相關人員,包括單位負責人、內控的牽頭部門、其他相關負責人進行系統全面的培訓,形成強有力的工作氛圍。

(二)做好頂層系統化設計,做到“四個結合”

由于《內控規范》對政府提升治理水平、預防腐敗有著重要作用,是依法治國的一部分,因此要做到以下結合。一是與組織人事考核、單位目標考核相結合。在內控建立的初級階段,將內部控制是否建立和有效實施作為一項重要內容納入考核范圍,將考核結果作為領導班子是否盡責履職的評價標準。要在考核組成員中安排熟悉內控的人員,或進行專項考評。二是嚴格落實內部控制與審計檢查相結合的工作機制。三是與反腐倡廉、規范權力運行相結合,將內控制度作為反腐和規范權力運行制度建設的重要內容。四是將內控制度建立與其他制度清理整合相結合,形成全面、系統、相互銜接的制度體系。

(三)明確內控評價模式,評價指標設計上引入“平衡計分卡”思想

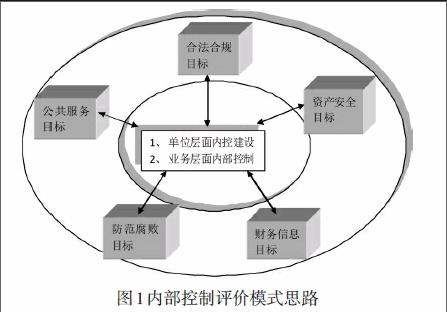

內控評價模式主要解決評價的依據、內容、范圍、指標、方法等問題。《內控規范》中并未規定內部控制評價模式和方法,因此理論界多有討論,主要有三種觀點:第一種是以目標導向模式為依據進行評價。第二種是以控制要素為依據進行評價。第三種是對上述兩種進行整合,即整合觀評價思路。我贊同第三種觀點,思路如圖1。

圖1簡單說明了整合觀下的內部控制評價思路,即采取雙向評價,將目標導向評價作為外圍,側重于滿足外部監督。單位層面和業務層面評價作為中心,側重于內部管理的完善。對中心的評價要嚴格以《內控規范》相應內容為依據,對外圍的評價采用指標與定性相結合的方法,同時將外圍與中心相互核對、相互印證,以確定內控制度是否建立并有效實施,一旦在外圍或中心發現問題,依據問題重要程度確定內控是否有效。

整合觀的評價模式有如下優點:一是將內控目標導向評價模式與內控要素評價模式結合,達到了既滿足外部監督又完善了內部管理的平衡。二是在使用上達到了可操作性與客觀性的平衡。三是將單位層面與業務層面同時評價,體現了宏觀管理與微觀過程的平衡。

“平衡計分卡”是采用多重指標、多個角度或層面對考核評價對象進行考評的一種系統化方法,其來源于1992年哈佛商學院羅伯特·卡普蘭教授和大衛·諾頓首次發表的平衡計分卡文章。它的靈魂在于各種考核指標的平衡和關鍵指標的突出,具有績效評價和戰略實施雙重功能。單位應借鑒平衡計分卡的平衡思想,在具體指標設計中注重當前與長遠的關系、定性與定量的關系、動態與靜態的關系、財務與非財務關系、建立與運行的關系、目標與機制的關系等,如人力資源因素、公共產品提供的數量和質量,內控機構和內控流程等。

三、單位業務層面重點領域高風險點

(一)預算業務

預算直接關乎到資金的有效使用,因此經濟活動應以預算管理為核心,收支活動為主線。先有預算,后有支出;關注預算的合規性、合理性、科學性和約束性,注重編制和執行。在編制階段應設置嚴格的審核過程。執行過程中應關注無預算、超預算、超范圍的支出以及預算的調整。

(二)政府采購業務

應重點關注采購預算的科學性、合理性,這是預防采購過程中發生舞弊的先決條件;應采盡采,避免故意逃避采購;采購過程中注意圍標、串標以及采購當事人之間的舞弊,單位內部應建立起采購、業務、財會等內部牽制制度;注重驗收管理,防止重采購輕驗收現象。

(三)收支業務

關注收入是否實行歸口管理,收入是否合規;重大支出是否經領導班子集體研究決定;關注支出的合規性以及是否經過申請、審核、批準、執行等程序。

(四)資產業務

關注配置資產的合理性和配置標準;關注資產處置。關注資產出租管理。

(五)建設項目控制

嚴格落實職務分離制度,將設計、預算、采購、驗收、結算分開或互相牽制;關注設計和工程概預算的科學性、合理性;注重驗收管理,包括階段驗收和綜合驗收,并設置復核程序。

參考文獻:

[1]唐大鵬,吉金海,支博.2015.行政事業單位內部控制評價:模式選擇與指標構建[J].會計研究,1:68~5

[2]財政部.2012. 行政事業單位內部控制規范(試行)

猜你喜歡

中國市場(2016年33期)2016-10-18 13:19:22

商(2016年27期)2016-10-17 05:15:44

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36