遼寧省農(nóng)戶農(nóng)業(yè)保險認知程度及購買意愿調(diào)查分析

2017-05-10 23:54:20徐嘉陽季質(zhì)策

商場現(xiàn)代化 2017年7期

關鍵詞:購買意愿

徐嘉陽+季質(zhì)策

摘 要:農(nóng)業(yè)保險是農(nóng)業(yè)風險分散的重要工具。它對保持農(nóng)業(yè)生產(chǎn)的連續(xù)性和穩(wěn)定性提供了有效的保障,對保障農(nóng)民收入起到了保障作用。遼寧省作為農(nóng)業(yè)大省,農(nóng)業(yè)保險業(yè)務發(fā)展已具備一定基礎。因此本文對遼寧省農(nóng)業(yè)主產(chǎn)區(qū)進行了問卷調(diào)查,通過描述性統(tǒng)計,對遼寧省農(nóng)業(yè)保險的發(fā)展現(xiàn)狀、存問題進行了總結,通過回歸分析并就其影響因素進行了分析,最后對遼寧省農(nóng)業(yè)保險的持續(xù)健康發(fā)展提出對策建議。

關鍵詞:遼寧省農(nóng)戶;農(nóng)業(yè)保險;認知程度;購買意愿

一、引言

農(nóng)業(yè)風險問題一直是困擾我國農(nóng)業(yè)發(fā)展中的核心問題,目前農(nóng)業(yè)保險是許多國家普遍實行的一種農(nóng)業(yè)保障方式,其主要的目的是用于降低農(nóng)業(yè)生產(chǎn)中遇到的自然風險和市場風險。因此大力發(fā)展農(nóng)業(yè)保險,有利于保障和提高農(nóng)民收入,對保障農(nóng)業(yè)和農(nóng)村乃至整個國民經(jīng)濟的穩(wěn)定發(fā)展都具有十分重要的意義。但是由于我國農(nóng)業(yè)保險起步晚、底子薄,在快速發(fā)展的同時,也出現(xiàn)了農(nóng)業(yè)基礎信息管理體系薄弱、保障程度和服務能力還不能滿足農(nóng)戶多樣化的風險需求以及大災風險分散機制不健全等問題。當前農(nóng)業(yè)保險尚未建立“全鏈條”的大災風險分散機制,保障水平和覆蓋面也有待進一步提高。

那么,遼寧省的農(nóng)戶對農(nóng)業(yè)保險的認知情況如何?農(nóng)業(yè)保險在遼寧省的發(fā)展狀況,影響農(nóng)戶購買農(nóng)業(yè)保險的因素有哪些,怎樣提高遼寧省農(nóng)戶購買農(nóng)業(yè)保險的有效需求從而達到省政府的思路與目標?本文根據(jù)遼寧省的地區(qū)分布,以隨機抽樣的方法,選取遼北的鐵嶺、遼東的丹東、遼南的鞍山、遼西的錦州為主要調(diào)查區(qū),選取阜新、沈陽及本溪為補充調(diào)查地區(qū),對調(diào)查數(shù)據(jù)進行深入分析,從而全面了解農(nóng)戶對農(nóng)業(yè)保險的認知程度,農(nóng)業(yè)保險的影響因素、發(fā)展現(xiàn)狀以及在實施中存在的問題。

二、國內(nèi)外研究現(xiàn)狀

Miranda和Glauber就農(nóng)業(yè)保險供給,對美國作物保險市場進行了實證分析,發(fā)現(xiàn)農(nóng)業(yè)保險人所面臨的風險是提供常規(guī)保險產(chǎn)品的保險人的10倍多。Goodwin通過檢驗了發(fā)現(xiàn)保險的需求彈性對高風險的縣非常小,存在逆向選擇現(xiàn)象。Calvin和Quiggin就農(nóng)業(yè)保險需求通過對玉米和大豆農(nóng)業(yè)保險購買截面數(shù)據(jù)的研究,發(fā)現(xiàn)農(nóng)民參與農(nóng)業(yè)保險主要是由于期望收益的動機,規(guī)避風險只是促使他們投保的一個次要原因。Glauber和Colllons的研究也表明,農(nóng)民參加農(nóng)作物保險的動力,主要不是為了規(guī)避風險,而是為了參加保險可以得到政府客觀的補貼所產(chǎn)生的預期收益。

鐘甫寧就農(nóng)業(yè)保險供給,運用運用聯(lián)立議程組對現(xiàn)行農(nóng)業(yè)保險制度與農(nóng)戶農(nóng)用化學要素施用行為之間的關系進行實證研究。研究結果表明,購買農(nóng)業(yè)保險的農(nóng)戶將施用較少的農(nóng)藥,而使用較多的化肥與農(nóng)膜。張躍華就農(nóng)業(yè)保險需求研究中,認為農(nóng)業(yè)保險需求低是與農(nóng)民的風險偏好有關。對于中國的農(nóng)民來講,其對于風險的偏好在低收入時往往趨于風險中性,在沒有補貼的情況下,不傾向于使用保險來分散農(nóng)業(yè)生產(chǎn)中遭遇到的自然風險。寧滿秀等對新疆瑪納斯河流域部分團場和鄉(xiāng)鎮(zhèn)棉農(nóng)的研究發(fā)現(xiàn),棉戶對農(nóng)業(yè)保險的需求主要受農(nóng)業(yè)生產(chǎn)風險的大小、專業(yè)生產(chǎn)程度、總耕地面積、戶主務農(nóng)實踐長短、對農(nóng)業(yè)保險重要性的認知度等因素的影響。

綜上,已有的研究中農(nóng)戶農(nóng)業(yè)保險的需求及影響農(nóng)戶購買意愿的因素分區(qū)域、分行業(yè)進行了研究,為本文調(diào)查問卷和研究的設計提供了思路。

三、研究設計及內(nèi)容安排

本文以遼寧省農(nóng)業(yè)產(chǎn)區(qū)的農(nóng)戶為調(diào)查對象,通過入戶調(diào)查與郵寄相結合的調(diào)查方式進行問卷調(diào)查。以遼寧省整個農(nóng)業(yè)產(chǎn)區(qū)為獨立控制變量,將調(diào)查總體樣本按地區(qū)分類,隨機選取幾個有代表性的地區(qū),以各地區(qū)農(nóng)戶數(shù)量之間的比例為標準,在配額內(nèi)任意抽取樣本。本研究共發(fā)放問卷346份,回收有效問卷318份,問卷有效率為91.91%。

首先,描述性統(tǒng)計。本文就農(nóng)戶基本情況、農(nóng)業(yè)的風險損失情況、對農(nóng)業(yè)保險的認識程度、是否購買農(nóng)業(yè)保險的原因、對農(nóng)業(yè)保險的期望和建議等五個部分進行描述性統(tǒng)計。

再次,就農(nóng)業(yè)保險購買的影響因素進行多元回歸分析。以受訪者的年齡、學歷、農(nóng)業(yè)收入占總收入比重、受風險影響程度、對農(nóng)業(yè)保險的了解程度、對政府補貼了解程度等為自變量,以區(qū)域為控制變量,進行多元回歸分析。

最后,根據(jù)描述性統(tǒng)計及回歸分析結果提出相關政策建議。

四、描述性統(tǒng)計分析

1.樣本農(nóng)戶的基本情況

如表1所示,在本次調(diào)查對象中,男性占總體比例明顯大于女性,由于大部分家庭戶主為男性,對家庭有關決策起關鍵作用,所以大部分對男性進行調(diào)查會增加調(diào)查結果有效性。受訪農(nóng)戶年齡大多在40歲-50歲之間,學歷主要集中在初中,反映出遼寧省農(nóng)戶的受教育水平普遍不高。受訪農(nóng)戶的家庭類型主要是兼農(nóng)型農(nóng)戶,體現(xiàn)出現(xiàn)階段農(nóng)戶的家庭收入日趨多樣化,大部分農(nóng)戶以非農(nóng)業(yè)為主。從事農(nóng)業(yè)勞動人數(shù)也日趨下降,大多集中于1-2人。農(nóng)戶由于地域條件均以大田作物生產(chǎn)為主,從調(diào)查總體來看,樣本承包地面積分布較為分散。

2.農(nóng)業(yè)風險損失情況

(1)風險損失來源

大部分農(nóng)戶近三年遭受風險損失影響較為穩(wěn)定,根據(jù)調(diào)查結果顯示,88%的農(nóng)戶近三年受到1-2次風險損失。由于農(nóng)戶總體上以大田作物為主,農(nóng)戶對其受到風險損失的來源有基本的認識,其中風險損失主要來源于干旱、洪澇、病蟲害及市場價格不穩(wěn)。

(2)農(nóng)業(yè)風險損失對農(nóng)戶的影響

在風險損失調(diào)查中,大部分農(nóng)戶認為風險損失對其有較大的影響,由此可以看出,農(nóng)業(yè)保險在農(nóng)業(yè)生產(chǎn)中有一定的潛在需求。

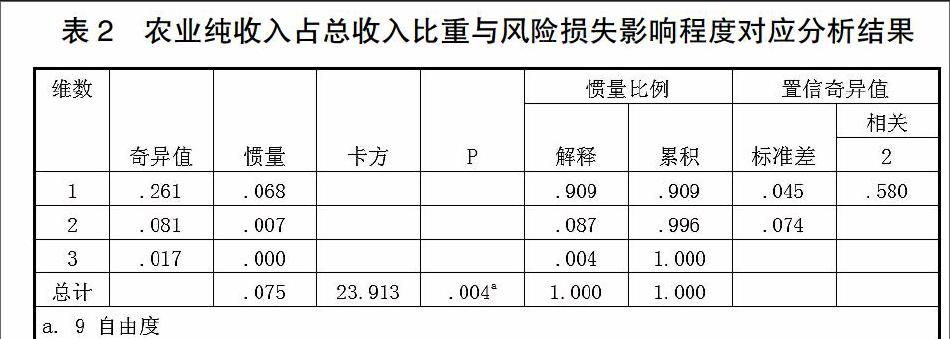

我們進一步通過對農(nóng)業(yè)純收入占總收入比重與受風險損失影響程度進行對應分析,由表2可知,P值等于0.004<0.05可以得出,兩個變量的確不獨立,農(nóng)業(yè)純收入占總收入比重與農(nóng)戶受風險損失影響程度是相關的。

根據(jù)農(nóng)業(yè)收入占總收入比重劃分出的農(nóng)戶類型中,非農(nóng)型農(nóng)戶受風險損失影響較小,而純農(nóng)型農(nóng)戶受風險損失影響程度非常大。由此我們可以判斷農(nóng)業(yè)純收入占總收入比重越高,受風險損失的影響程度越大。

(3)農(nóng)戶對抗風險損失方式

農(nóng)戶在對抗風險損失的方式選擇上,大多數(shù)選擇自留風險,購買農(nóng)業(yè)保險來規(guī)避風險并沒有成為農(nóng)戶普遍信賴的選擇。

4.農(nóng)戶對農(nóng)業(yè)保險認知程度

調(diào)查結果顯示,62%的農(nóng)戶對農(nóng)業(yè)保險有一定了解,其了解的渠道主要是通過政府宣傳,說明政府在農(nóng)業(yè)保險的推廣中發(fā)揮了舉足輕重的作用,保險公司相對宣傳不足。

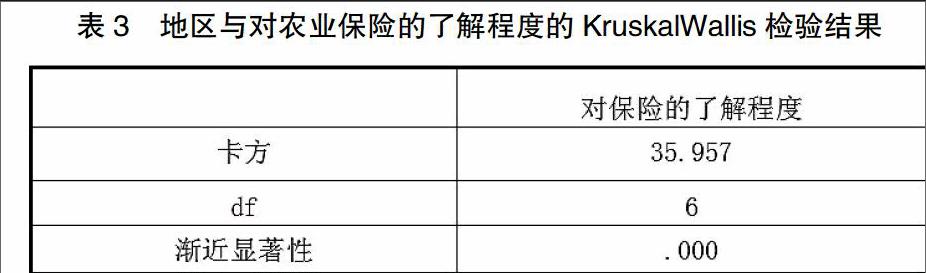

通過表3非參數(shù)檢驗,發(fā)現(xiàn)不同地區(qū)對影響農(nóng)業(yè)保險的了解程度具有顯著性差異。

5.未購買農(nóng)業(yè)保險情況

在農(nóng)戶未購買農(nóng)業(yè)保險的原因分析中,”保障水平太低”是農(nóng)戶不購買農(nóng)業(yè)保險的主要原因。大部分農(nóng)戶認為當保障水平達到90%時會更愿意購買農(nóng)業(yè)保險,說明農(nóng)戶并沒有合理分析受損失程度與保障水平的相關性,盲目的對農(nóng)業(yè)保險有較高的期望,使得農(nóng)業(yè)保險難以得到普及。

6.購買農(nóng)業(yè)保險現(xiàn)狀分析

從購買原因分析來看,農(nóng)戶大多由于能得到政府補貼而購買農(nóng)業(yè)保險,可以看出農(nóng)業(yè)保險在遼寧省的實施屬于自愿行為,農(nóng)業(yè)保險對于農(nóng)戶來說,具有得到補貼和規(guī)避風險的作用。

在本次對遼寧省已購買農(nóng)業(yè)保險的農(nóng)戶調(diào)查中,我們發(fā)現(xiàn)僅31.25%的農(nóng)戶對農(nóng)業(yè)保險達到滿意,68.75%的農(nóng)戶對農(nóng)業(yè)保險并不滿意,其原因主要是償付不合理。

五、農(nóng)業(yè)保險購買影響因素的實證分析

1.變量定義

2.模型適配度檢驗

表5為農(nóng)業(yè)保險影響因素的Logistic回歸模型適配度檢驗結果。模型系數(shù)Omnibus檢驗的卡方值為61.155,p=0.000<0.05,通過顯著性檢驗,表示在投入的七個自變量中至少有一個自變量可以有效地解釋樣本對農(nóng)業(yè)保險的判斷結果,至于是哪幾個自變量則需要根據(jù)個別參數(shù)系數(shù)顯著性的估計結果方能得知。Hosmer-Lemeshow檢驗值11.574,伴隨概率p=0.171>0.05,未達顯著水平,整體回歸模型的適配度良好,表示自變量可以有效解釋因變量。

3.回歸分析

本研究運用二元變量Logistic回歸模型,對影響農(nóng)戶農(nóng)業(yè)保險需求因素進行實證分析,運用SPSS統(tǒng)計軟件對數(shù)據(jù)進行處理和分析,采用變量進入的方法,得到回歸結果見表6

通過上表分析發(fā)現(xiàn)年齡、對農(nóng)業(yè)保險的了解程度以及地區(qū)是對農(nóng)業(yè)保險購買的影響顯著。

學歷對農(nóng)戶購買農(nóng)業(yè)保險的影響不顯著,主要原因在于,農(nóng)業(yè)保險政策的推廣,處于不同學歷的農(nóng)戶都會通過各種途徑對農(nóng)業(yè)保險有所了解從而選擇是否購買,所以受教育水平并不會限制農(nóng)戶對農(nóng)業(yè)保險的購買。農(nóng)業(yè)收入占總收入比重對農(nóng)戶購買保險不顯著是由于現(xiàn)階段大部分農(nóng)戶其家庭收入的農(nóng)業(yè)收入比重均下降,青壯年學習能力及其他技術能力較強更愿意從事非農(nóng)產(chǎn)業(yè)。受風險損失影響程度因素對購買農(nóng)業(yè)保險的影響不是很顯著。由于我們調(diào)查的樣本選取中,遼寧省農(nóng)戶受風險損失影響普遍較為穩(wěn)定,所以對購買農(nóng)業(yè)保險的影響并不明顯。農(nóng)戶對農(nóng)業(yè)保險的了解程度對是否購買農(nóng)業(yè)保險有顯著影響。我們通過數(shù)據(jù)分析結果得出對農(nóng)業(yè)保險越了解的農(nóng)戶越愿意購買農(nóng)業(yè)保險。農(nóng)戶對政府補貼的了解程度在10%的顯著性水平下,對農(nóng)業(yè)保險的購買會產(chǎn)生影響。大致的趨勢是農(nóng)戶對政府補貼了解程度越高,越愿意購買農(nóng)業(yè)保險。地區(qū)對是否購買農(nóng)業(yè)保險的影響也很顯著,不同地區(qū)存在著差別。由于不同地區(qū)宣傳的方式及宣傳的廣度和深度存在差異,以及不同地區(qū)保障水平不同,所以不同地區(qū)購買保險的差異較大。

六、結論與建議

通過調(diào)查分析,我們可以得出,風險損失對農(nóng)戶有一定影響,但是大部分農(nóng)戶選擇自留風險;農(nóng)戶對農(nóng)業(yè)保險有一定了解,了解渠道主要是政府宣傳,而且不同地區(qū)農(nóng)戶了解程度不盡相同;保障水平會影響到農(nóng)戶的購買意愿,而且大多數(shù)農(nóng)戶對農(nóng)業(yè)保險的賠償并不滿意,農(nóng)戶希望得到更多的政府補貼;農(nóng)業(yè)保險種類相對不適應農(nóng)戶的需求。根據(jù)分析結果,我們提出以下建議:

第一,從政府角度,調(diào)查結果得出的農(nóng)戶對農(nóng)業(yè)保險了解程度普遍不高且了解方式較為單一,所以政府有義務做好農(nóng)業(yè)保險的宣傳與普及工作,同時政府也要積極落實財政補貼以保障農(nóng)民利益。由于農(nóng)業(yè)保險制度在產(chǎn)品類型、保險模式、實施條款等方面與農(nóng)村實際發(fā)展和農(nóng)戶對農(nóng)業(yè)保險產(chǎn)品的真是需求有一定差異,政府應該以農(nóng)戶的需求為核心,創(chuàng)建和開發(fā)出既符合農(nóng)業(yè)保險本質(zhì)又滿足農(nóng)民需求的農(nóng)業(yè)保險制度和產(chǎn)品,以促進農(nóng)業(yè)的可持續(xù)發(fā)展。

第二,保險公司及其他保險組織樹立良好的形象,增強信譽度,根據(jù)不同保障需求結合實地情況設計相對應的保障水平及保費水平,同時規(guī)范農(nóng)業(yè)保險的經(jīng)營操作,完善工作流程,健全保險體系,提高保險效率,做到賠償及時合理,發(fā)揮好農(nóng)業(yè)保險的強農(nóng)惠農(nóng)的屬性。

第三,對于農(nóng)戶方面,應提高農(nóng)戶對農(nóng)業(yè)保險的信賴程度和保險意識,增加農(nóng)業(yè)保險的有效需求。通過農(nóng)戶喜聞樂見的方式來宣傳農(nóng)業(yè)保險,使通過農(nóng)業(yè)保險來規(guī)避風險的觀念深入農(nóng)戶心里。

參考文獻:

[1]Goodwin, B. K. An Empirical Analysis of the Demand forMultiple Peril Crop Insurance[J].Amer. J.Agr.Ecom,75(May 1993): 425-434.

[2]Just,R.E.,Linda Calvin,John Quiggin.Adverse selection in crop insurance:Actuarial and asymmetric information incentives[J]. American Journal of Agricultural Economics,Vol. 81, No.4 (Nov., 1999), pp. 834-849.

[3]鐘甫寧,等.農(nóng)業(yè)保險與農(nóng)用化學品施用關系研究——對新疆瑪納斯河流域農(nóng)戶的經(jīng)驗分析[J].經(jīng)濟學季刊,2006(1):292-308.

[4]張躍華,顧海英.準公共物品、外部性與農(nóng)業(yè)保險的性質(zhì)——對農(nóng)業(yè)保險政策性補貼理論的探討[J].中國軟科學,2004(9):10-15.

[5]寧滿秀,等.農(nóng)戶對農(nóng)業(yè)保險支付意愿的實證分析——以新疆瑪納斯河流域為例[J].中國農(nóng)村經(jīng)濟,2006(6):43-51.

[6]杜鵬.戶農(nóng)業(yè)保險需求的影響因素研究-基于湖北省五縣市342戶農(nóng)戶的調(diào)查[J].農(nóng)業(yè)經(jīng)濟問題,2011,(11):78-83.

[7]楊雪美,馮文麗,高峰,薄悅.農(nóng)戶的風險意識、保險認知與政策性農(nóng)業(yè)保險-基于河北試點的實證分析[J].農(nóng)村經(jīng)濟,2013,(9):70-74.

作者簡介:徐嘉陽(1998- ),女,漢族,遼寧鞍山人,沈陽農(nóng)業(yè)大學經(jīng)濟管理學院本科生;季質(zhì)策(1996- ),女,漢族,遼寧鐵嶺人,沈陽農(nóng)業(yè)大學經(jīng)濟管理學院本科生

猜你喜歡

商業(yè)經(jīng)濟研究(2017年1期)2017-02-10 18:39:15

中國經(jīng)貿(mào)(2016年22期)2017-01-16 17:56:04

商情(2016年42期)2016-12-23 15:00:44

商業(yè)經(jīng)濟研究(2016年21期)2016-12-05 11:33:57

商場現(xiàn)代化(2016年26期)2016-11-21 07:29:37

商(2016年15期)2016-06-17 08:08:45

商場現(xiàn)代化(2016年8期)2016-05-10 16:35:50

商業(yè)經(jīng)濟研究(2016年1期)2016-01-13 11:16:17

軟科學(2015年4期)2015-04-20 02:01:15

軟科學(2015年2期)2015-04-20 01:17:42