基于贏得值原理的輸電線路工程階段式結算模式

2017-05-14 01:11:19竇金良張鋒

價值工程 2017年3期

關鍵詞:輸電線路

竇金良 張鋒

摘要: 本文著重介紹了階段式結算方式,并分析了其不足之處,提出了基于贏得值原理的階段式結算模式。在這種模式下,結算在施工過程中同步進行,不僅增強了結算的效率和準確性,而且考慮了工期的影響,加強了結算的過程控制。最后,用實例進行了分析論證。

Abstract: This paper focuses on the stage-based settlement, analyzes its shortcomings, and proposes the staged settlement mode that based on the Earned Value Concept. In this mode, the settlement in the construction process of synchronization, enhances the efficiency and accuracy of settlement, considers the impact of duration, and strengthens the settlement of the process control. Finally, in this paper, an example is used for analysis and demonstration.

關鍵詞: 輸電線路;結算;階段式;贏得值

Key words: transmission line;settlement;staged settlement;earned value

中圖分類號:F284 文獻標識碼:A 文章編號:1006-4311(2017)03-0047-02

0 引言

輸電線路建設工程是關乎到國計民生的基礎性建設,然而輸電線路點多面廣、通道問題突出,施工不確定性因素多,探索適合輸電線路工程建設特點的結算方式,不僅可以增強結算的準確性、時效性,達到事半功倍的效果,還能夠節約建設資金,進行集約化投資。

1 現階段輸電線路結算的現狀

建設工程竣工結算是整個工程造價控制中重要的一環。竣工結算能否忠實地反映整個工程的實際造價,是發包方和承包方對工程造價管理能力的重要標志[1]。然而,由于管理模式不科學和部分歷史原因,使得輸電線路建設工程始終延續著以竣工結算為主的造價管理方式,根據工程量計量結果進行結算,施工期的計量和造價控制存在一些瑕疵,工程量與造價統計獨立進行,參建單位缺乏造價管理意識,結算工作拖延,在一定程度上阻礙了電網建設的快速發展。

竣工后一次結算工作量大,采取“事后算賬”的方式導致造價管理滯后于工程進度,竣工后集中統計結算資料,工作發生時間較長,資料時效性差,容易產生扯皮現象,導致結算無法按時完成,調查發現約有47%的輸電線路工程結算在6個月以上,一年以上的占23%。工程變更和簽證索賠費用一直居高不下,現場操作與施工圖不符,傳統結算模式下,施工企業虛報結算數據,造成結算陷入被動僵局。施工中,企業雖然充分考慮了技術、安全等因素,但是沒有兼顧技術與成本的平衡,造成造價資料的統計與造價管理失控。施工期間,機械設備信息的收集工作滯后于工程進度,而且在傳統結算模式下施工方沒有一套完整的信息記錄平臺,工后再集中收集造價資料往往臨時抓瞎,緊張的工作節奏下難免丟落資料。鑒于此,研究符合工程施工期間的結算控制方法已成為當前亟待進一步研究的課題[2]。

2 階段式結算方法

階段式結算模式有效地解決了上述問題,在階段式結算模式下根據具體工程的特點,確定合適的計量計價周期。在確定的周期內對現場工程量進行現場統計,同時將設計變更納入工程計量和計價的管理內容,不符合正規流程的設計變更按要求一律不予處理。無需實施的施工項目必須在規定期限內辦理減項變更手續,相應的工程造價必須及時扣減。將造價控制貫穿于設計、施工全過程,以確保造價資料匯總以及造價結算及時準確。在每個計量期內,基于現場計量數據分階段開展結算工作,并根據結算結果及時撥付相應的工程款項。工程驗收后,將各期的結算資料匯總,然后按照合同約定的結算方式完成工程款的結算。分階段結算的造價管理方式有助于理清施工方、業主等參建方的造價關系,從而有效避免了不必要的爭議或矛盾,這對于成本管理是大有裨益的。

然而,階段式結算不能有效實現對結算動態過程控制,結算過程以時間或工程節點被分割,每次結算的數額只是以現場實際發生的工程量和簽證為依據,至于與計劃結算數額比較如何,最終結算會不會超過計劃值,工程的建設進度如何控制等都難以衡量和預測,結算控制比較盲目。

3 贏得值理論

贏得值的概念起源于美國,而“贏得值原理”(EVC-Earned Value Concept)[3]是目前國際上工程公司普遍采用的較成熟的項目管理方法之一,能對項目進行效果分析,對費用和進度進行綜合控制。目前,許多國家制訂的工程項目管理的標準中,都采用了這一原理作為項目控制的基本方法。隨著贏得值原理在工程實踐中的不斷應用,逐步顯示出其有效性和優越性。

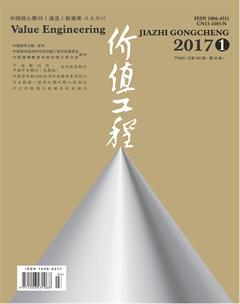

贏得值理論是一種將“干完再算”變為“邊干邊算邊改進”的管理方法[4]。贏得值分析方法將項目進展中的累計完成費用(任務量)與實際進度和計劃進度進行實時動態比較。贏得值的測量評估是建立在各層次的進度計劃基礎上,并以各層次的進度計劃和預算進行資源負荷分配為依據,對項目執行效果進行跟蹤檢測。其三個基本參數為[5]:BCWS-計劃工作的預算費用、BCWP-已完工作的預算費用、ACWP-已完工作的實耗費用。這3個基本參數指標各自包含了造價和進度的信息,利用它們,就可以實現造價和進度的集成。圖1為贏得值曲線原理圖,它是一條按計劃累計完成費用的S型曲線,其橫坐標表示進度時間,縱坐標表示累計完成費用。贏得值曲線在項目進展過程中的每個檢查時間點上,通過將它與所有活動已完成部分的實際值(ACWP)相比較,可以判斷費用狀況(節支、超支);將贏得值與預算計劃值(BCWS)相比較,可以判斷進度狀況(按期、提前、延期),實現對費用消耗和項目進度的過程監控與評估[6]。

為了對工程結算費用進行總量控制,引入費用績效指數CPI,費用績效指數被廣泛用于預測項目完工估算EAC(完成全部工作所需的資源消耗),計算公式如下[7]:

CPI=BCWP/ACWP

EAC=ACWP+(總預算-BCWP)/CPI

階段式結算將各項工作滲透到過程管理,這樣經過量的積累,逐步形成工程結算,有效提高了工程結算的速度。由于項目的不可重復性,為了避免出現費用超支、進度延誤等重大失誤,項目的時間管理和成本管理必須事先制定計劃,通過動態跟蹤、調整進度以及事后檢查總結,來判斷目標實現的程度[8]。

通過贏得值原理與階段式結算的有效結合,可以有效解決階段式結算缺乏整體性的缺點,實現工程造價的“靜態控制、動態管理”[9]和工程結算的“分步核算,整體把握”。

4 案例分析

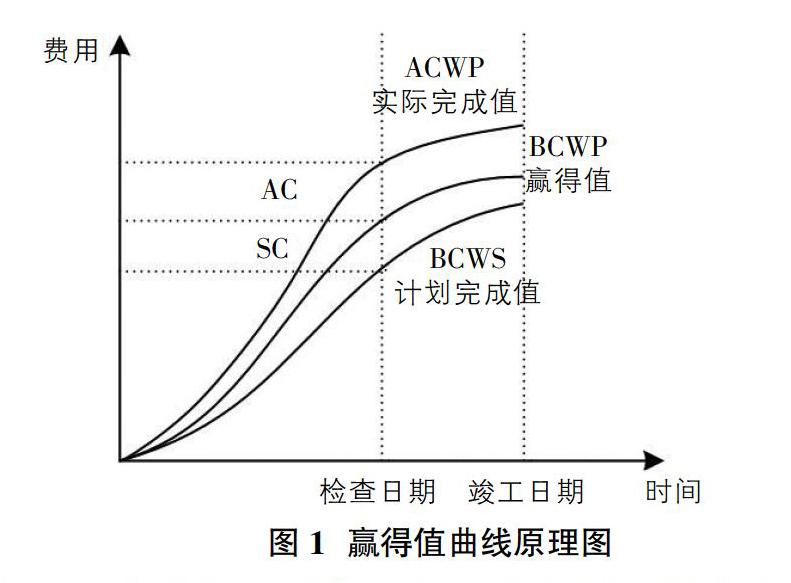

以某220kV工程為例,當時該工程采用竣工后一次結算的方式。先采用結合贏得值法的階段式結算對其進行分析(圖2),設定基坑開挖、混凝土澆筑(基)、鐵塔組立、架線工程等為工程進度里程碑內容,為方便說明問題,假設以達到各里程碑時間點為階段式結算的時間點。

如圖2所示,該工程最終結算值大于預算值,在竣工后一次結算的方式下,簽證的數量和類型、進度的完成情況都不能實時解決,問題被大量的積累,造成最終結算的失控。

如果引入階段式結算模式,在達到某合同里程碑時進行結算,一方面能夠在此時實際的施工進度并沒有達到預期目標,能夠及早發現造成施工進度緩慢的原因,及時予以糾正解決。如圖2,當達到計劃基坑開完成這個里程碑時間點時,將工程的實際完成情況與計劃相比較,并在圖上予以標識,發現未達目標時找出原因,當實際施工達到該里程碑時在圖上標示,找出差距。另一方面可以實時控制簽證和變更,根據工程完成情況計算結算費用,并與計劃預算相比較,找出費用超出的原因,及時采取措施,與施工方達成協議。圖2所示,該工程的基礎開挖完成預算值是740萬元,但實際結算值達到795萬,結算值超過預算值,就應該找出超的原因,并予以改進。

在進行階段式結算過程中贏得值原理不僅可以直觀地幫助我們認識到進度的完成情況,還可以以現在和過去的結算情況對整個工程的最終結算進行預測。例如該工程達到基礎開挖完成節點時,可以根據現結算額795萬元和預算額計算出,以此水平下去工程的最終結算值。計算得此時的,項目完工估算預測值萬元,高于預算值9800萬元。依次下去,能夠時刻將預測值與預算值相比較,及時采取措施,確保最終結算值不超預算值,使結算實現可控。

通過以上實例還可以看出,階段式結算的時間段設置的越短,結算控制越精確,但是與此同時也會加大結算的工作量,因此,在進行階段式結算時,應根據具體工程選擇合適的結算時段。

5 結論

輸電線路工程區域跨越性大、施工環境惡劣、建設通道問題突出,不確定事件發生率高、隨機性大、突發性強,結算階段費用控制難度很大。階段式結算滿足精細化管理的要求,結合贏得值法又可以從宏觀上把握結算費用,在很大程度上降低了結算階段費用控制的風險。

參考文獻:

[1]盧曉婷.建筑工程造價監控管理研究[J].煤炭工程,2007(7).

[2]孫敦虎,睢芳芳.750kV輸變電工程造價管理創新及應用[J].電力技術,2009(11).

[3]Peter WG. Morris Updating the project management bodies knowledge [J]. Project Management, 2001(9).

[4]許永華,柴俊毅,肖伸平.基于贏得值的項目成本控制方法及其應用[J].機電產品開發與創新,2007(6).

[5]Quentin W. Cost/Schedule Control Systems Criteria [M]. Chicago: Probus Publishing Company, 1992.

[6]豐景春,楊建基,等.水電項目控制系統贏得值度量方法研究[J].河海大學學報,2002(2).

[7]劉易斯.項目計劃、進度與控制[M].三版.赤向東譯.北京:清華大學出版社,2002.

[8]Eun Hong K, William G W, Michael R D. A model for effective implementation of Earned Value Management methodology[J]. International Journal of Project Management, 2003,5.

[9]吳學軍,胡溫頻,郭樹元.關于大型建設項目全生命周期投資控制的探討[J].武漢理工大學學報(信息與管理工程版),2005 (6).

猜你喜歡

科學與財富(2016年26期)2016-12-01 21:27:59

中國新技術新產品(2016年22期)2016-11-29 05:33:48

中國新技術新產品(2016年22期)2016-11-29 05:23:01

企業技術開發·中旬刊(2016年10期)2016-11-12 16:58:56

企業技術開發·中旬刊(2016年10期)2016-11-12 15:13:52

中國科技博覽(2016年22期)2016-11-01 18:19:47

中國科技博覽(2016年19期)2016-10-19 13:11:05

科學與財富(2016年28期)2016-10-14 20:23:24

科學與財富(2016年28期)2016-10-14 04:19:29

科學與財富(2016年28期)2016-10-14 03:48:23