抵押農地權益結構優化研究

2017-05-15 13:35:42田富強

西北農林科技大學學報(社會科學版) 2017年3期

田富強

摘要:為確保農地抵押貸款可持續發展,必須首先保障抵押權益;在規模經營抵押農地的使用權收益等于小農戶農地的經營權收益的前提下,要在農地收益中最大化實現規模經營農地抵押權益,會導致承包農戶失去承包財產權及其權益(失權失利)。通過構建五權分置模式并分析三權分置與五權分置的權益匹配關系、權益保障優先序與權益量化對應模式,發現它們都不能同時保障承包財產權益、抵押權益與使用權益。為保護農戶承包財產權益,需要試點被處置規模經營抵押農地承包權與所有權轉讓,優化農地權益結構:一是允許農民向銀行抵押并轉讓承包權,獲得承包權交易收益(保利失權);二是將農村集體組織農地所有權短期轉讓給承包農戶(保權失利);三是將農村集體組織農地所有權短期轉讓給承包農戶,承包農戶獲得承包權交易收益(保權保利)。

關鍵詞:農戶權益;農地抵押;農地承包權

中圖分類號:F321.1文獻標識碼:A 文章編號:1009-9107(2017)03-0016-08

引言

與很多國家(如泰國、韓國等)一樣,我國實行農地抵押貸款將有助于化解農戶融資困境[13]。農業是回收期長的高風險投資,能否有效履約是農地抵押貸款的關鍵環節。雖然與貴州鳳岡縣政府供給推動型模式相比,嘉興市南湖區金融機構供給推動型與寧夏同心縣農戶需求推動型模式自我履約有效性更高,但農村信貸償還率偏低[45]。1997年,貴州湄潭縣農地金融改革試驗因農地金融制度安排失當在形成550萬元不良貸款后以失敗告終[6];截至2014年底,武漢市6起抵押貸款風險案例涉及貸款金額百萬元到千萬元[7]。為履行到期債務,我國已設置農地抵押信用擔保機構,建立農地抵押貸款風險分擔機制,設立風險基金[89]。武漢模式中,貸款無法償還,抵押物掛牌再流轉;鄂州模式中,銀行和擔保公司處置抵押資產后仍出現損失,由市區兩級財政出資的風險基金補償80%的貸款損失,銀行承擔20%[7];重慶出現貸款損失,區縣政府、擔保公司、銀行各承擔貸款損失的30%,農戶承擔10%[10]。以上案例均優先保障承貸銀行的抵押權益,未引入第三方擔保的內生性農地抵押貸款中的農戶損失往往高于有第三方擔保的混合型抵押貸款中的農戶損失。現階段針對混合型中承貸銀行風險控制的研究較多[11],而對內生性抵押貸款中承包農戶的權益保障研究較少。農戶獲貸率低于規模經營者[12],規模經營者抵押貸款中的農戶權益損失卻高于農戶抵押貸款中的農戶權益損失。

本文分析的重點在于內生性規模經營抵押貸款下承包權益保障與權益結構優化問題。在不引入外部擔保資金的條件下,承貸銀行抵押收益必須通過土地收益實現。在規模經營抵押農地的使用權收益等于小農戶農地的經營權收益且在農地收益中最大化實現抵押權益的前提下,通過分析三權分置的3種權益與五權分置的5種權益的所有可能匹配關系以及權益量化對應的所有模式,發現在確保最終使用者使用權益的條件下,任何組合都不能同時保障承包財產權益與抵押權益(案例B、C)。為確保農地抵押貸款可持續發展,在優先保障抵押權益的條件下,會導致承包農戶失權(承包財產權)失利(承包財產權益)。只有在規模經營農地抵押處置環節試點土地制度創新,構建保利(承包財產權益)失權(承包財產權)、保權(土地所有權)失利(承包財產權益)、保權(土地所有權)保利(承包財產權益)模式才可補償承包農戶的土地權益損失。建議建立承包權交易中心與所有權轉讓平臺,試點被處置規模經營抵押農地承包權流轉與所有權轉讓。

一、抵押農地權益結構分析

(一)抵押農地權益分化

未抵押農地權益包括農村集體組織農地所有權益、農民承包權益與經營者經營權益。經營權益可以是承包農戶經營下的承包戶經營權益,還可以是規模經營下的規模經營權益。借款人不履行到期債務或者發生當事人約定的情形需要實現抵押權(即處置抵押農地)時[13],承貸銀行重新選擇使用者,如果有人愿承擔債務并保證按時支付承包農戶土地承包權益,金融機構轉交使用權,回收本金及取得利息[10],農地利益主體增加為四或五種。農村集體組織農地所有權益在農地抵押前后沒有發生變化。承包農戶經營條件下,是四權分置。抵押農地處置后,農戶從承包權獲取的收益稱為農戶承包財產權益,新增承貸銀行抵押權益與農地最終使用者使用權益,稱為四權分置。農地最終使用者是承貸銀行將農地交付的經營者。承貸銀行舉行土地使用權拍賣會,讓愿意耕種的使用者以競價方式取得土地使用權,收回資金以償還債務[14]。農地最終使用者使用權益是農地全部收益扣除集體經濟組織所有權益、農民承包財產權益、承貸銀行抵押權益后的部分。規模經營條件下,抵押農地處置后,比四權分置增加了規模經營者轉讓權益,稱為五權分置。轉讓權益指抵押農地處置后規模經營者的經營權益,因規模經營者失去經營權,轉讓權益此時為0。四權分置中,分出抵押權益與使用權益稱為“小二權”;五權分置中,分出轉讓權益、抵押權益與使用權益稱為“小三權”。由于被處置抵押農地主體多樣化,四權分置與五權分置條件下權益的平均收益會減少。

下文以寧夏同心縣農戶需求推動型農地抵押貸款真實案例O為基礎,構建案例A、B、C,作為分析抵押農地權益保障與結構優化的基礎。案例O為:2004年寧夏同心縣王團鎮北村村民馬某抵押了4 畝土地經營權,獲得擔保后向信用社借款5 000元,2005年因父母雙故導致無法按期還款,4位聯保人沒有處置抵押土地經營權,替馬某還款。馬某隨后再次借款,用于償還聯保人為其承擔的債務。由于缺乏必要資金投入農業生產,2006年馬某又無力還款[15]。構建的案例A是沒有抵押的三權分置案例,農地經營權發生轉移:假定農地年收益為1 700元,2006年擔保人王某向同村李某租種土地4畝,每年向李某支付700元承包費,李某的承包權益為每年700元,經營權收益為每年1 000元,土地經營權流轉給王某。3年后王某將土地經營權歸還李某。假定4畝土地是村集體分給李某的承包地,農村集體組織擁有農地所有權,承包農戶李某擁有土地承包權,經營者王某擁有土地經營權。

內生性風險防范承包農戶抵押貸款案例B:假定馬某抵押的4畝土地是村集體分給他的承包地,2006年因馬某未按時還款,抵押土地經營權經承貸銀行掛牌再流轉而交給王某,王某向承貸銀行支付每年700元的承包權益[10],承包權益本屬于擁有農地承包權的馬某,但承貸銀行在實現抵押權的過程中,以抵押農地承包權益償付到期債務,承包權益由馬某被迫讓渡給承貸銀行;馬某短期失去承包權益,意味著承包權短期轉讓。假定2年后全部償還本金與利息,承貸銀行將轉包給王某的土地經營權交還馬某,馬某同時收回承包權(見圖1,圖中虛線表示失去權益的利益相關者和失去的權益;實線表示實現了權益的利益相關者和實現了的權益,下同)。

規模經營者貸款后,因處置抵押農地而使承包權益受損的案例C:如果貸款人馬某的4畝抵押農地不是自己的承包地,而是從擁有承包權的李某手中流轉來的,2006年因規模經營者馬某未按時還款,抵押土地經營權經承貸銀行掛牌再流轉給王某。王某每年向承貸銀行支付700元以實現抵押權益,導致李某短期內實質上失去承包權。如果案例B中承包農戶馬某因不履行到期債務失去承包權益符合情理,案例C中規模經營者馬某未履行到期債務卻沒有損失,承包農戶李某卻無辜承擔了規模經營者轉嫁的損失(見圖2)。

(二)經營權益分化的匹配關系

三權分置的3種權益與五權分置的5種權益建立對應關系,稱為三權分置與五權分置的匹配關系。三權分置的經營權益可以對應五權分置的轉讓權益、抵押權益與使用權益中的3種、2種或1種權益,據此對三權分置與五權分置的匹配關系進行分類。

假定規模經營抵押農地處置后農地收益與非抵押農地收益相同,抵押農地處置后最終使用者的使用權益(案例C中王某的收益)等于使用者承租承包農戶非抵押農地的收益(案例A中王某的收益)。本文僅討論抵押權益全部來自農地收益的情況。五權分置模式下,所有權收益和轉讓權收益為0,抵押權益、使用權益與承包財產權益分享農地收益,因此三者之間是互斥關系。

經營權益對應全部3種或其中2種權益,稱為經營權益分化的匹配關系。匹配關系1中(見圖3):三權分置的承包權益對應五權分置的承包財產權益;三權分置的經營權益對應五權分置的轉讓權益、抵押權益與使用權益。在保障承包財產權益的前提下(案例C中,李某每年獲得700元收益),如果要同時保障抵押權益(案例C中,承貸銀行每年能夠獲得700元收益),那么使用權益(案例C中,每年使用權益為300元)必然低于經營權益(案例C中,每年經營權益為1 000元),使用權益便不能得到保障;如果要保障使用權益(案例C中,每年使用權益為1 000元),則抵押權益為0,抵押權益也不能得到保障(根據下文抵押使用權益最大化實踐模式1,案例C中,在保障使用權益的基礎上,承貸銀行要求實現利益最大化,承貸銀行每年獲得1 700元農地收益除去1 000元使用收益的其余全部700元,才能滿足履行到期債務的需要)。

經營權益分為兩部分的權益匹配關系。匹配關系2中(見圖4):三權分置的承包權益對應五權分置的承包財產權益與轉讓權益,三權分置的經營權益對應五權分置的抵押權益與使用權益。在保障承包財產權益的前提下,如果要同時保障抵押權益,那么使用權益(案例C中,每年使用權益為300元)必然低于經營權益(案例C中,每年經營權益為1 000元),使用權益便不能得到保障;如果要保障使用權益,則抵押權益為0,抵押權益也不能得到保障。

(三)經營權益不分化的權益匹配關系

經營權益對應使用權益的匹配關系中,經營權益不分化,包括三種情況。

第一種情況是承包權益對應承包財產權益、轉讓權益與抵押權益等三種權益(匹配關系3,見圖5)。可分3種情況:一是承包財產權益等于承包權益(匹配關系3-1),承包財產權益得到保障。抵押權益為0,不能得到保障。二是承包財產權益與抵押權益分別大于0且小于承包權益(案例C中,承包農戶李某每年能夠獲得600元承包財產權收益,承貸銀行每年能夠獲得100元抵押權收益),承包財產權益與抵押權益沒有得到保障(匹配關系3-2)。三是抵押權益等于承包權益,抵押權益得到保障;承包財產權益為0,承包權益不能得到保障(匹配關系3-3)。匹配關系3激勵使用者實現農地收益,但存在2個挑戰:一是轉讓權益與抵押權益來自經營權的轉讓與抵押,與承包權益性質不完全相同。二是匹配關系3-1與3-2不能解決抵押權益充分實現問題。

第二種情況是承包權益對應轉讓權益、抵押權益等2種權益的匹配關系(匹配關系4,見圖6)。五權分置的所有權益與承包財產權益來自三權分置的所有權益。取消承包財產權益,承包權無法保障,承貸銀行與使用者的利益得到了保障。

第三種情況是承包權益對應抵押權益的匹配關系(匹配關系5,見圖7)。五權分置的所有權益、承包財產權益與轉讓權益來自三權分置的所有權益。取消承包財產權益,承貸銀行與使用者利益得到保障。

(四)權益保障優先序

承包農戶在匹配關系1、2、3-1中收益得到保障;在匹配關系3-2、3-3、4、5中收益下降,甚至沒有收益。承貸銀行在匹配關系1、2、3-1、3-2中利益受損;在匹配關系3-3、4、5中得到保障。最終使用者在匹配關系1、2中利益受損;在匹配關系3、4、5中得到保障(見表1)。權益保障優先序1為:承貸銀行最終使用者承包農戶;優先序2為:最終使用者承貸銀行承包農戶;優先序3為:最終使用者承包農戶承貸銀行;優先序4為:承包農戶承貸銀行最終使用者;優先序5為:承包農戶最終使用者承貸銀行。優先序6為:承貸銀行承包農戶最終使用者。任何優先序都不能同時完全保障所有利益主體的全部利益。

二、抵押農地權益結構存在問題

(一)抵押農地權益量化對應模式

根據不同權益之間的量化對應關系,可確立6種抵押農地權益量化對應模式,即抵押使用權益最大化的實踐模式1與權益均衡實現的模式2~6。農地收益優先履行到期債務,稱為農地抵押權優先保障原則;抵押權益與使用權益協同實現,兩種權益之和最大化,稱為農地抵押權與使用權耦合實現原則。忽視承包財產權益,只實現承貸銀行與使用者權益,稱為抵押使用權益最大化實踐模式1,與國務院保障農民承包權的意見[16]相悖。模式1類似于三權分置簡化模式0,即農民承包權益(案例A中,承包農戶李某的權益)與經營者經營權益(案例A中,經營者王某的權益)構成全部農地收益。模式1的抵押權益(案例B中,承貸銀行的權益)對應模式0的農戶承包權益;模式1的使用權益(案例B中,王某的權益)對應模式0的經營權益(見圖8)。

均衡保障全部利益的模式稱為權益均衡實現模式。模式2中,承包財產權益與抵押權益分享承包權益。模式3中,抵押權益與使用權益分享經營權益。模式4中,抵押權益與使用權益分享經營權益,抵押權益等于承包權益。模式5中,抵押權益既與承包財產權益分享承包權益,又與使用權益分享經營權益。模式6中,抵押權益既與承包財產權益分享承包權益,又與使用權益分享經營權益,抵押權益等于承包權益。匹配關系1、2對應模式3、4;匹配關系3對應模式2;匹配關系4、5對應模式1(見圖9)。全部6種權益量化對應模式都無法同時保障抵押權益、使用權益與承包財產權益。

(二)抵押農地承包權益受損

農地經營權變現難度高,安徽、吉林等地存在抵押農地經營權再流轉困難的問題[9],要求抵押農地使用權益不低于非抵押農地經營權益,至少必須實現:抵押農地使用權益=非抵押農地經營權益。為確保農地抵押貸款可持續發展,農地抵押權益必須等于非抵押農地的承包權益,必然不能保障承包農戶權益。權益匹配關系3-3、4、5和權益優先序1、2及權益量化對應模式1、2符合農地抵押權保障原則。匹配關系3-1、3-2、3-3、4、5和優先序1、2、3、5及量化對應模式1、2符合農地使用權保障原則。匹配關系1、2、3-1和優先序3、4、5及量化對應模式2、3、4符合農地承包權保障原則(見表1)。沒有一種權益匹配關系、權益保障優先序及權益量化對應模式能夠確保全部利益主體的權益,必須對抵押農地權益結構進行優化。

三、抵押農地權益結構優化模式

(一)抵押農地權益結構優化模式創新

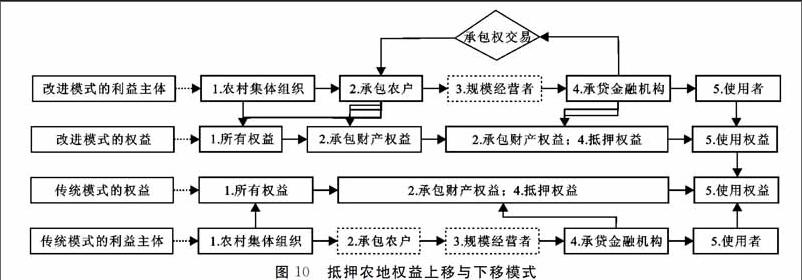

保障承包權有兩層涵義:一是保障土地收益,二是保障土地權。前者可以通過承包權交易(案例C中,承包農戶李某將承包財產權出售給承貸銀行)實現;后者必須在所有權轉讓上進行創新(案例C中,村集體將農地所有權暫時轉讓給承包農戶李某)。土地收益與土地權有4種組合:失權失利、保利失權、保權失利與保權保利。為避免承包農戶失權失利,可采取3種權益結構優化模式。一是保利失權模式。農戶交易承包權,獲得一次性收益;讓渡承包權。建立承包權交易平臺,向承貸銀行轉讓土地承包權。抵押權與承包權耦合,承貸銀行在權益鏈上的位置上移,稱為權益上移模式(圖10中,改進模式間的細線條表示權益上移模式)。二是保權失利模式。農戶如果無法通過交易承包權獲得承包權益,可以通過試點,將農村集體組織的土地所有權讓渡給承包農戶,承包農戶獲得農地所有權。三是保權保利模式。農村集體組織讓渡所有權給承包農戶,承包農戶的所有權得到保障;承包農戶讓渡承包權給承貸銀行,獲得承包權的一次性收益。權益鏈上的權益位置下移,稱為權益下移模式(圖10中,改進模式間的粗線條表示權益下移模式)。

(二)抵押農地權益結構優化模式選擇

選擇上移模式,只需要轉移承包權,無需轉移所有權,容易實施;案例B中,承包農戶馬某經營的抵押農地處置后,往往讓渡承包財產權益,意味著承包財產權可以抵押,承包農戶馬某暫時失去承包權。重慶巴南區天星寺鎮芙蓉村學堂堡社7戶農民自愿退出農地承包權[17];2014年我國轉讓的耕地面積占全部承包地的3%,有研究提出集體成員動態化的農地承包權流轉思路[18]。這些實踐與理論創新都支持承包權轉移。上移模式的突破點在于:承包權轉移對象不限于農村集體組織及其成員,承貸銀行也可以獲得轉移的承包權。

選擇下移模式,需要轉移所有權,涉及農村集體組織農地所有權制度創新。農民對農村土地擁有相對產權[19],我國土地承包經營權地位相當于大陸法系的農地所有權[20]:承包農戶的農地權益=農村集體組織的農地所有權+農戶承包權,承包農戶實質上擁有農地所有權。土地承包經營權是農民的自物權,應向所有權發展[21]。2014-2015年接受調查的1 002位農業經營主體中只有255%的認為土地所有權屬于村集體[12]。農村土地集體所有制是有條件的農戶所有制,在條件成熟時可向農戶所有制與集體所有制并存的多元土地所有制演變。農地產權“比例化共同所有”[22]、國家占有基礎上的農民個人所有制等制度創新[23]都反映了農地產權制度創新潛力。農村土地集體所有制具有階段性[19],農村產權制度影響農村金融創新;農地產權制度改革要規避風險。實踐模式1中抵押權對承包財產權的擠占促進所有權與承包權的轉讓。國有銀行買入農地承包權不會影響農地產權的屬性,并使產權結構更加豐富。

四、結論

為確保農地抵押貸款可持續發展,必須首先保障抵押權益;在規模經營抵押農地的使用權收益等于小農戶農地的經營權收益且在農地收益中最大化實現抵押權益的前提下,規模經營農地抵押權益與承包農戶承包財產權益不能同時得到保障。要實現規模經營農地抵押權益,會導致承包農戶失去承包財產權及其權益(失權失利)。通過分析規模經營抵押農地權益結構,構建五權分置模式與抵押農地處置前后的5種權益匹配關系、6種權益保障優先序與6種權益量化對應模式,發現這些關系、優先序與模式都不能同時保障承包財產權益、抵押權益與使用權益,說明抵押農地權益結構存在矛盾。為保障農戶承包財產權益,需要在規模經營農地抵押處置環節試點承包權交易與所有權轉讓,優化被處置規模經營抵押農地權益結構,才能以保利失權、保權失利與保權保利等模式,實現保障農民承包權益、承貸銀行抵押權益與最終使用者使用權益的三贏目標。保利失權模式是允許農民向銀行抵押并轉讓承包權,獲得承包權交易收益;保權失利模式是將農村集體組織農地所有權短期轉讓給承包農戶;保權保利模式是將農村集體組織農地所有權短期轉讓給承包農戶,承包農戶獲得承包權交易收益。規模經營農地抵押處置環節權益結構優化試點隨到期債務得到履行而結束,恢復原有農地權益結構。承包權已轉讓且承包農戶有意收回的,可由承包農戶與承貸銀行在協商一致的條件下購回。所有權已讓渡給承包農戶的,由農村集體組織收回。僅限于規模經營抵押農地處置環節的權益結構優化試點可控,影響范圍較小,影響時間有限,未損害相關主體利益,試點與全國農地權益結構耦合。

參考文獻:

[1] Lukas Menkhoff,Doris Neuberger,Ornsiri Rungruxsirivorn. Collateral and Its Substitutes in Emerging Markets Lending[J].Journal of Banking & Finance,2012,36(3):817834.

[2]Michal Herzenstein,Scott Sonenshein, Utpal M Dholakia. Tell Me a Good Story and I May Lend You Money: The Role of Narratives in PeertoPeer Lending Decisions[J].Journal of Marketing Research,2011,48(1):138149.

[3]王靜,吳海霞,霍學喜.信貸約束、農戶融資困境及金融排斥影響因素分析[J].西北農林科技大學學報(社會科學版),2014,14(3):6270.

[4]安海燕,洪名勇,錢文榮.農地產權抵押貸款的三種典型模式及其自我履約研究[J].華中農業大學學報(社會科學版),2016(4):100106.

[5]聶強.小額信貸的償還機制:一個理論述評[J].中國農村觀察,2010(1):6175.

[6]周慧.農地經營權抵押貸款風險已現武漢處理六案例[EB/OL].[20150207].http: //finance.sina.com.cn/china/20150207/011921498130.shtml.

[7]羅劍朝,聶強,張穎慧.博弈與均衡:農地金融制度績效分析——貴州省湄潭縣農地金融制度個案研究與一般政策結論[J].中國農村觀察,2003(3):4351.

[8]羅劍朝,庸暉,龐璽成.農地抵押融資運行模式國際比較及其啟示[J].中國農村經濟,2015(3):8496.

[9]方問禹,姜剛,趙夢卓.農地抵押貸款遭遇“天花板”風險難防范參與銀行少[EB/OL].[20150126].http://www.chinanews.com /gn/2015/0126/7003921.shtml.

[10] 程民選.中國大陸集體農地產權的現實困惑[J].天府新論,2015(4):9397.

[11]楊奇才,謝璐,韓文龍.農地經營權抵押貸款的實現與風險:實踐與案例評析[J].農業經濟問題,2015(10): 411.

[12]史衛民.農地抵押貸款模式的比較考察與我國的路徑選擇[J].現代經濟探討,2010(9):4043.

[13]安海燕,洪名勇.農戶和農業主體對土地承包經營權抵押貸款政策的態度[J].西北農林科技大學學報(社會科學版),2016,16(2):2128.

[14]國務院.國務院關于開展農村承包土地的經營權和農民住房財產權抵押貸款試點的指導意見[EB/OL].[20160810].http://www.gov.cn/zhengce/content/201508/24/content10121.htm.

[15]汪險生,郭忠興.信息不對稱、團體信用與農地抵押貸款——基于同心模式的分析[J].農業經濟問題,2016(3):6171.

[16]馮華,陳仁澤.農村土地制度改革,底線不能突破——專訪中央農村工作領導小組副組長、辦公室主任陳錫文[EB/OL].[20131205].http://politics. people.com.cn/n/2013/1205/c100123747791.html.

[17]林遠,趙超,安娜.我國加速農村土地三權分置探索承包權有償退出[EB/OL].[20160608].http: //politics.

people. com.cn/n1/2016/0608/c100128420112.html.

[18]郭熙保,蘇桂榕.我國農地流轉制度的演變、存在問題與改革的新思路[J].江西財經大學學報, 2016(1) : 7889.

[19]秦中春.農村土地集體所有制的階段性特征考量[J].改革,2015(10):130142.

[20]李鳳章.土地開發權:保護模式與權利歸屬[J].社會科學,2015(4):105113.

[21]孫憲忠.推進農村土地經營的“三權分置”的法律問題[EB/OL].[20151103].http://www.cssn.cn/fx/fx_cgz

s/201511/t20151103_2556435.shtml.

[22]闞立娜,李錄堂,文龍嬌.基于農地產權比例化市場流轉的農戶流轉意愿研究[J].農村經濟,2014(10) :2732.

[23]錢忠好,冀縣卿.中國農地流轉現狀及其政策改進——基于江蘇、廣西、湖北、黑龍江四省(區)調查數據的分析[J].管理世界,2016(2):7181.