普惠金融減緩農村貧困的機理分析與實證檢驗

2017-05-15 18:51:15何學松孔榮

西北農林科技大學學報(社會科學版) 2017年3期

何學松 孔榮

摘要:闡釋普惠金融減貧機理、測度普惠金融發展水平、評估普惠金融減貧績效對推進中部地區金融扶貧具有重要意義。普惠金融通過金融服務對象的拓展緩解農村地區信貸約束并增加貧困農民收入,保險產品的普遍應用提升“因病致窮”等風險沖擊的抵御能力,金融產品成本的削減增強農民使用金融產品的意愿和能力等途徑減緩農村貧困。2005年以來中部地區普惠金融發展水平得到明顯提升,其綜合指數、廣度指數和深度指數的均值分別由2005年的0.349、0.284和0.510提升到2014年的0.850、0.898和0.727。在1%置信水平上,普惠金融綜合指數和廣度指數每提升1個百分點,農村貧困率分別下降0.151和0.122個百分點,普惠金融深度指數的回歸系數為負但并不顯著。可通過加快發展農村中小型金融機構和農村保險等措施來提升普惠金融服務的廣度。

關鍵詞:普惠金融;金融扶貧;減貧績效

中圖分類號:F323.9文獻標識碼:A 文章編號:1009-9107(2017)03-0076-08

引言

金融扶貧是重要的扶貧攻堅政策措施。《中國農村扶貧開發綱要(2011-2020年)》指出“積極推動貧困地區金融產品和服務方式創新,努力滿足扶貧對象發展生產的資金需求”;十三五規劃提出“發揮政策性金融、開發性金融、商業性金融和合作性金融的互補作用,整合各類扶貧資源,開辟扶貧開發新的資金渠道”;《推進普惠金融發展規劃(2016-2020年)》提出“讓農民、小微企業等及時獲取價格合理、便捷安全的金融服務”;2015年中國人民銀行等七部委聯合召開的“全國金融助推脫貧攻堅電視電話會議”指出“引導金融資源向貧困地區聚集”。

金融扶貧的工作重點是大力發展普惠金融[1]。普惠金融(inclusive financial system)亦稱金融包容(financial inclusion),是指立足機會平等要求和商業可持續原則,以可負擔的成本為有金融服務需求的社會各階層和群體提供適當、有效的金融服務。自2005年被聯合國提出以來,普惠金融一直被視為可以解決貧困問題、促進經濟增長、實現包容性社會的一種重要機制[2]。中部地區貧困人口數量多,扶貧開發任務十分艱巨:在2014年全國7 017萬農村貧困人口中,河南和湖南的貧困人口數量均超過500萬(全國超過500萬貧困人口的省份僅有6個);在2012年國務院扶貧辦發布的592個國家扶貧開發工作重點縣中,中部地區占據了151個,占比達到25.5%。因此,厘清普惠金融減貧機理,科學認識普惠金融發展水平并評估其減貧績效,對推動中部地區金融扶貧具有重要的理論和現實意義。〖HJ68x〗

理論界對普惠金融是否具有減貧效應尚有爭議。權利貧困理論認為金融服務等基本權利的缺失是貧困的重要原因[3],提出將信貸干預作為反貧困的重要措施[4],并將窮人的信貸權提升到基本人權的高度[5]。基于信息不對稱理論的研究認為貧困地區信貸市場信息不對稱導致逆向選擇,金融機構都會設置很高的信貸門檻,未享受金融服務的貧困家庭容易陷入“貧困陷阱”[6],而基于信貸約束理論的研究認為普惠金融通過信貸為貧困地區農民帶來財富增長從而達到脫貧[7]。Burgess 和Pande以印度農村地區為研究樣本的研究發現當地農村地區開戶量每增加1%可以減少農村貧困率0.34%[8];Beck等采用跨國數據的對比研究發現,具有較發達金融系統的經濟體能夠更快地消除收入不平等現象,降低貧困水平[9];Manji研究發現金融服務的可得性和使用頻率與貧困率負相關[10]。崔艷娟和孫剛分別以存貸款余額與GDP之比、國內債券余額、股票市值和保費收入三者之和與GDP之比這兩個指標來度量普惠金融發展水平,實證研究了1978-2007年我國貧困發生率與金融包容之間的關系,發現金融包容能夠顯著降低貧困水平[11]。但Navajas [12],Mallick[13],Brau [14],Roodman[15]等對小額信貸的減貧效應提出了質疑,認為小額信貸等普惠金融服務只限于在窮人中進行宣傳而沒有能真正落到實處從而不能顯著降低貧困率,貧困村互助資金并沒有瞄準貧困農戶[16],有勞動能力但處于最低收入水平的貧困農戶仍難以有效利用互助資金的貸款服務[17]。

國內外研究豐富發展了普惠金融減貧理論,為本文研究提供了堅實的理論基礎和方法論指導,但也存在著以下不足:(1)主要從信貸約束的視角闡述銀行信貸的減貧效應,鮮有系統分析普惠金融減貧機理的文獻;(2)實證分析普惠金融減貧績效的國內文獻較少,僅有的個別研究中,測度普惠金融發展水平的指標較為單一;(3)對普惠金融是否具有減貧效應尚有觀點上的分歧,因而有必要進一步進行實證檢驗。本文創新點是從金融功能的視角較系統闡釋了普惠金融減緩農村貧困的內在機理;并從普惠金融廣度(即普)和普惠金融深度(即惠)兩個維度構建了由每萬人擁有的銀行網點數等14個指標組成的普惠金融發展水平評價指標體系,實證測度了中部地區2005年以來各年度、各省域的普惠金融綜合指數和維度指數;采用面板回歸模型實證檢驗了中部地區普惠金融綜合指數和維度指數與農村貧困率之間的關系。

一、普惠金融減緩農村貧困的機理分析

金融功能理論認為金融體系具有集聚和分配資源、管理和分散風險、便利清算和支付、提供信息等經濟功能,這些金融功能的發揮對推動貧困農民發展生產、抵御風險沖擊、增加收入和提升內生發展動力等具有重要意義。但由于受信息不對稱、交易成本、國有銀行商業化改革過程中基層分支機構大規模撤并等因素影響,廣大農村地區面臨著突出的金融供給不足、金融成本高企等問題,嚴重制約著農民金融服務的可獲得性。普惠金融通過提升農村地區、貧困農民、老年人、殘疾人等群體的金融可獲得性和降低金融產品與服務的成本,促進金融在緩解信貸約束、增加農民收入、防范風險沖擊中功能與作用的發揮等途徑減緩農村貧困。

(一)通過金融服務對象的拓展緩解農村地區信貸約束并增加貧困農民收入

1.緩解農村信貸約束。普惠金融通過將傳統金融未能有效服務到的農村地區和貧困農民納入到有效服務對象中來,緩解信貸約束。(1)拓寬金融服務的空間范圍。通過加強在農村地區金融機構物理網點、ATM機、電話銀行、網上銀行等建設,填補金融服務空白,降低信息不對稱與交易成本,提升農村地區的金融服務可獲得性。(2)拓寬金融服務的人員范圍。首先,通過放松抵押擔保要求,創新抵押擔保方式,如小額信貸等微型金融產品提供的信用貸款、土地經營權抵押貸款、擔保公司擔保貸款等,滿足了那些不符合傳統金融抵押擔保要求的農民尤其是貧困農民的金融需求,提升了其金融可獲得性[18]。其次,通過開發適合貧困農民、殘疾人、老年人等特殊群體特點的金融產品,破除了其難以從傳統金融獲取金融服務的障礙。

2.增加貧困農民收入。正規信貸的可獲得性是影響發展中國家貧困人口尤其是貧困農民提高收入水平和生活質量的關鍵要素之一 。(1)普惠金融通過向貧困農民提供資金、信息、智力等支持來促進其增產創收的能力。通過緩解貧困農民的信貸約束,以及在此過程中為貧困農民提供必要的生產經營信息,增強貧困農民增產創收的內生動力。(2)普惠金融在支持農村小微企業、農田水利等基礎設施建設、特色農產品開發、農村一、二、三產業融合等產業發展過程中,為貧困農民提供了就業機會,從而有利于其收入增加。

(二)通過保險產品的普遍應用提升“因病致窮”等風險沖擊的抵御能力

1.提升“因病致貧”的健康風險沖擊抵御能力。通過醫療保險有效抵御疾病等健康風險導致的“因病致窮、因病返貧”。據國務院扶貧辦統計,截至2016年初,全國現有的7 000多萬農村貧困人口中,因病致貧返貧的比例高達42%[19]。通過普及新型農村合作醫療、大病保險等保險產品,有效抵御疾病等健康風險對農民生活的沖擊。

2.提高“因災致貧”的自然風險沖擊抵御能力。通過財產保險、農業保險抵御自然災害沖擊。洪水、泥石流、山體滑坡等自然災害給廣大人民群眾的生命財產安全造成極大危害,尤其是在農村地區,大災容易導致農戶致貧返貧。以2015年為例,經民政部等部門核定,我國各類自然災害共造成全國18 620.3萬人次受災,農作物受災面積達21 769.8千公頃,絕收面積達到2 232.7千公頃,直接經濟損失高達2 704.1億元[20],給受災農民的生產和生活帶來嚴重沖擊,部分農民因此陷入貧困境地。

3.增強“谷賤傷農”的市場風險沖擊抵御能力。通過農產品價格保險、農產品期貨等普惠金融產品和服務抵御價格波動給農民收入帶來的沖擊。由于小農戶與大市場之間的矛盾,農民收入受農產品價格波動影響較大,以2015年為例,小麥、玉米和水稻三大主糧收購價格全線下跌,其中玉米價格平均下跌20%以上,專家估算這將給農民帶來近千億元的經濟損失[21]。

(三)通過金融使用成本的削減增強農民廣泛使用金融產品的意愿和能力

金融抑制論表明,發展中國家對通過利率、匯率等金融產品價格的不合理控制,抑制了金融需求和金融體系的發展,造成了農村地區信貸約束的普遍存在性,農民尤其是貧困農民難以從正規金融機構獲取有效的金融服務,不得不通過民間借貸來滿足生產生活所需資金,而民間借貸的成本較高,一方面嚴重制約了對金融產品的需求,阻礙了金融功能的有效發揮,另一方面使得資金借入者背上沉重的財務負擔。

普惠金融通過金融市場成本的削減增強農民廣泛使用金融產品的意愿和能力。(1)通過利率市場化、對服務“三農”的金融機構實行差別存款準備金、減免稅費、再貸款等定向調控政策措施,促使金融機構有能力有動力降低貸款利率等金融產品使用成本。(2)隨著農村地區金融機構數量的增加,金融機構之間的競爭將促使其通過開發新產品、改進經營管理、提高經濟效率等方式降低金融產品價格,現代信息技術的發展又使金融機構進行節省成本的無物理金融服務網點建設成為可能。(3)ATM機、網上銀行等互聯網金融產品的開發與建設大幅降低了農民使用金融產品的時間成本、交通成本和價格成本。

二、中部地區普惠金融發展水平測度

測度普惠金融發展水平,首先需要構建合理的普惠金融評價指標體系,選擇科學的普惠金融發展指數。本文從普惠金融的綜合指數、單維的廣度指數和深度指數來實證分析中部地區2005-2014年期間的普惠金融發展水平。

(一)指標體系構建

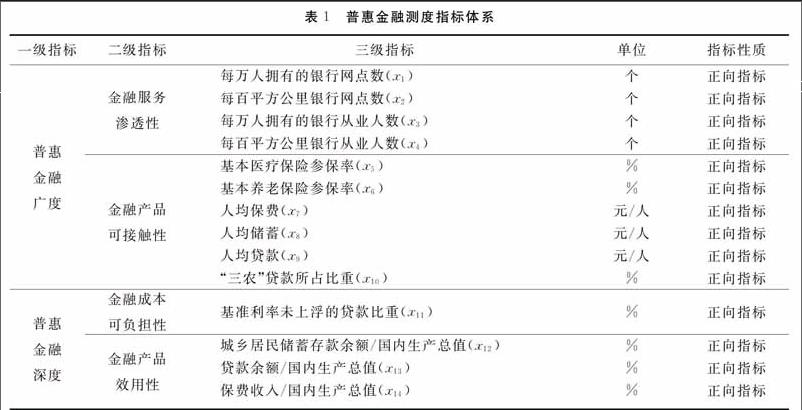

最早提出普惠金融測度指標的是Beck[22],此后Sarma[23]從地理滲透性、產品可接觸性、使用效用性等3個維度,王修華和關鍵[24]從滲透性、使用效用性、可負擔性等3個維度,焦瑾璞等[25]從可獲得性、使用情況和服務質量等3個維度分別構建了普惠金融發展水平測度指標體系。在借鑒上述研究成果基礎上,按照目標導向性、層次性和可操作性的基本原則,從普惠金融廣度(即普)和普惠金融深度(即惠)2個一級指標、金融服務滲透性等4個二級指標、每萬人擁有的銀行網點數等14個三級指標構建了普惠金融評價指標體系,見表1。

(二)普惠金融指數選擇

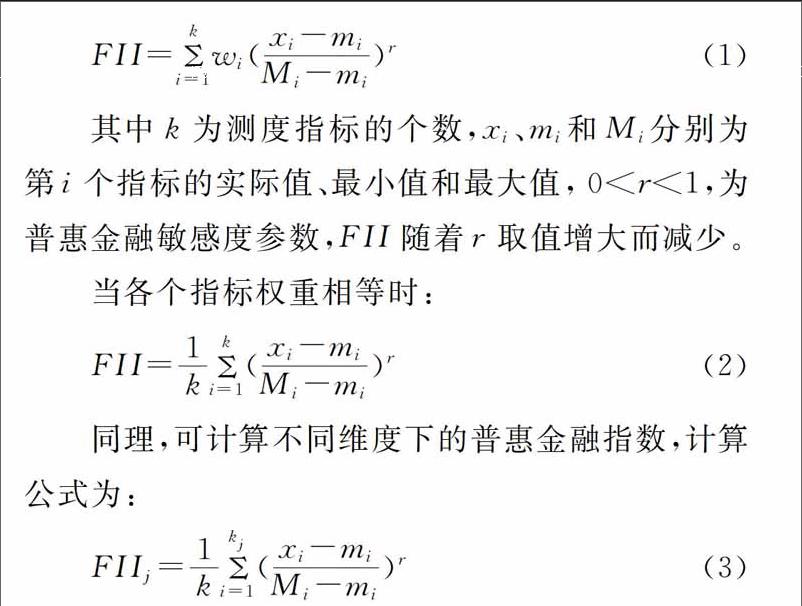

Chakravarty 和 Pal[26]基于公理化方法構建的普惠金融指數(簡稱CP指數)具有標準化、單調性、齊次性、可分解性等優點,是聯合國開發計劃署編制的人類發展指數(HDI)的拓展,本文選擇該指數來測度中部地區普惠金融發展水平。

計算公式為:

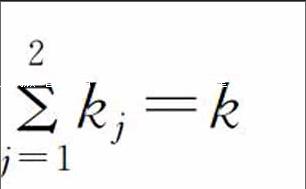

其中k為測度指標的個數,xi 、mi 和Mi 分別為第i個指標的實際值、最小值和最大值, 0 (三)數據來源 數據來源于中國人民銀行發布的中國區域金融運行報告(2005-2014)和中部六省的統計年鑒(2006-2015),由于數據可獲得性,樣本選擇期間為2005-2014年。

(四)結果分析

根據公式(2)和(3),借鑒Chakravarty 和 Pal、陳三毛和錢曉萍[27]對r的取值辦法,測度了r取0.5時中部六省2005-2014年期間的普惠金融綜合指數、廣度指數和深度指數(見表2)。表2顯示,2005年以來,中部地區普惠金融發展水平得到顯著提高,其綜合指數、廣度指數和深度指數的均值分別從2005年的0.349、0.284和0.510提升到2014年的0.850、0.898和0.727。

三、中部地區普惠金融減緩農村貧困的實證檢驗

(一)模型構建

貧困減緩是諸多因素共同作用的結果,為考察普惠金融發展水平對貧困減緩的影響,引入經濟增長、教育水平、財政支農等非金融因素,構建如下面板模型。

其中因變量農村貧困率(RPOV)以農村居民家庭恩格爾系數表示,核心自變量FII為普惠金融發展水平。控制變量中,經濟增長(RGDP)對促進農民就業和提升政府三農支出能力具有重要作用,是反貧困的必要條件,為避免與FII的共線性,以可比價格GDP的增長率來表示;教育水平(EDU)能提升貧困農民的人力資本水平和增加其收入能力,是擺脫貧困的重要途徑,以教育經費支出占財政支出比重來衡量;政府財政支農(GOV)對農業增產增效、農民增收致富具有重要作用,以財政預算支出中農林水事務支出所占比重表示。

(二)數據來源與描述性統計

樣本研究期間為2005-2014年,數據來源于各省統計年鑒(2006-2015)、國民經濟和社會發展統計公報(2005-2014),普惠金融指數來源于實證測算。表3給出了各變量的統計描述。

(三)數據平穩性檢驗

為避免偽回歸,確保估計結果的有效性,采用相同根單位根檢驗LLC(LevinLinChu)檢驗法和不同根單位根檢驗FisherADF檢驗法對面板序列數據的平穩性進行檢驗,如果在兩種檢驗中均拒絕存在單位根的原假設,則表明此序列是平穩的,反之則不平穩。表4檢驗結果表明,各變量的面板序列數據平穩。

(四)結果分析

首先,采用Eviews9.0對模型進行冗余固定效應檢驗,似然比統計值顯示,在1%顯著性水平上拒絕了固定效應是冗余的原假設,表明存在顯著的個體效應。豪斯曼檢驗結果拒絕了個體效應與解釋變量不相關的原假設,因此采用固定效應模型進行估計。

表5的回歸結果顯示,模型擬合系數R2達到0.703以上,F值達到13.155以上并在1%置信水平上顯著,表明模型擬合效果較好。普惠金融綜合指數和廣度指數的回歸系數分別為-0.151、-0.122并在1%置信水平上顯著,表明中部地區普惠金融的發展整體和發展廣度具有顯著的減貧效應。

普惠金融深度指數的回歸系數為負但并不顯著,可能原因:一是金融服務的成本相對于貧困人口而言依然較高,從而制約了其對金融產品的需求,這可以從各省市貸款中基準利率未上浮所占比重過低得到說明;二是由于受收入水平等方面的限制,貧困人口在存款、貸款、保險等金融產品的使用效用性較低。

控制變量中,經濟發展(RGDP)的回歸系數顯著為負,表明其反貧困效果顯著。教育水平(EDU)的回歸系數為負但并不顯著,可能原因是貧困人口因受收入水平等方面的制約,其受教育程度相對較低,同時由于經濟發展、產業結構升級,勞動力市場對勞動者的知識水平、專業技能等提出了更好要求,從而阻礙了貧困人口的就業進而影響其收入。財政支農(GOV)在普惠金融深度指數的回歸系數在5%水平上顯著為負,在普惠金融綜合指數和廣度指數上的回歸系數不顯著,可能解釋:一是財政支農的水平依然較低,這可從財政支農支出所占比重較低得到印證;二是財政支農的結構不夠合理,貧困人口從財政支農中獲得資助的比例和力度相對較小。

(五)穩健性檢驗

為考察回歸結果的穩健性,本文分別測度了r取0.25和0.75時中部地區2005-2014年各省各年度的普惠金融綜合指數、廣度指數和深度指數,其面板回歸結果的方向與顯著性水平與上述分析一致,表明分析結果具有穩健性。

四、結論與建議

依據金融功能理論,在分析普惠金融減貧機理的基礎上,根據普惠金融的內涵,從普惠金融的廣度和深度兩個維度,構建了由每萬人擁有的銀行網點數、基本醫療保險參保率、基準利率未上浮的貸款比重等14個指標組成的普惠金融發展水平測度指標體系,采用CP普惠金融指數法,測度了中部地區在2005-2014年間各省域、各年度的普惠金融綜合指數、廣度指數和深度指數,結果表明中部地區普惠金融發展水平得到顯著提升。在此基礎上,構建面板回歸模型實證檢驗普惠金融的減貧效應,結果顯示,在5%顯著性水平下,普惠金融的綜合指數和廣度指數每提升1個百分點,貧困率就分別下降0.151和0.122個百分點,普惠金融深度指數的回歸系數為負但不顯著,從而表明中部地區普惠金融發展減緩了農村貧困發生率。該結論的政策含義是,以發展普惠金融為核心推進金融扶貧具有重要意義,在發展普惠金融的過程中,要以拓展金融服務的廣度為重點。

為推進普惠金融發展,提升普惠金融減貧效應,提出如下政策建議:(1)加快發展民營銀行、村鎮銀行、小貸公司等農村中小金融機構,規范發展新型農村合作金融,促進金融機構在縣、鄉、村設立分支機構;(2)加大金融業對外開放,積極引進國內外銀行、證券、保險、期貨等金融機構[28];(3)進一步發展農村醫療保險、養老保險、農業保險、自然災害保險,提高保險的密度和深度;(4)加大金融機構服務農村地區和貧困農民的工作力度,積極開發適合貧困人口、老年人、殘疾人等特殊群體特點的金融產品;(5)借助互聯網金融,加快金融服務空白鄉鎮建設ATM機、電話銀行的進度,提高金融服務的覆蓋度;(6)廣泛開展“金融掃盲”等金融知識普及教育活動,加強對農民、農民專業合作社、家庭農場、婦女、老年人等群體的金融知識專題教育活動,推升其對金融產品的需求意愿和使用能力。

參考文獻:

[1] 鳳凰財經.央行:金融扶貧工作重點是大力發展普惠金融[EB/OL].[20160515].http://finance. ifeng.com/ a/20151217/141280570.shtml.

[2]Easterly W. Reliving the 1950s:The Big Push, Poverty Traps, and Takeoffs in Economic Development[J].Journal of Economic Growth,2006,11(4):289318.

[3]阿馬蒂亞·森.貧困與饑荒:論權利與剝奪[M].王宇,王文玉,譯,北京:商務印書館,2001:69.

[4]Gaiha R,Imai K,Kaushik,P D. On the Targeting and Costeffectiveness of Antipoverty Programmes in Rural India[J].Development & Change,2001,32(2):309342.

[5]Yunus M. Poverty Is A Threat to Peace[R].Paper Presented at the Nobel Lecture, Oslo, 2006.

[6]王寧,王麗娜,趙建玲.普惠金融發展與貧困減緩的內在邏輯[J].河北大學學報(哲學社會科學版),2014(2):127131.

[7]汪曉文,馬曉錦.農村普惠金融減貧機制分析——以甘肅省為例[J].財會研究,2014(12):6668.

[8]Burgess R,Pande R. Can Rural Banks Reduce Poverty? Evidence From the Indian Social Banking Experiment[J].American Economic Review,2005,95(3):780795.

[9]Beck T,DemirgucKunt A, Peria M. Reaching Out:Banking Services for Everyone? Barriers to Bank Access and Use Around the World [J].World Bank Economic Reviews,2008,22(3):397430.

[10]Manji A. Eliminating Poverty? Financial Inclusion, Access to Land, and Gender Equality in International Development [J].Modern Law Review,2010,73(6):9851 004.

[11]崔艷娟,孫剛.金融包容、金融穩定與貧困減緩——基于ARDLECM模型的估計[J].商業研究,2015(6):5968.

[12]Navajas S,Schreiner M, Meyer R L,et al.Microcredit and the Poorest of the Poor: Theory and Evidence From Bolivia[J].World Development,2000,28(2):333346.

[13]Mallick R. Implementing and Evaluating Microcredit in Bangladesh[J].Development in Practice, 2002,12(2):153163.

[14]Brau J C,Woller G M. Microfinance:A comprehensive Review of the Existing Literature[J].Journal of Entrepreneurial Finance and Business Venture,2004,9(1):126.

[15]Roodman D,Morduch J.The Impact of Microcredit on the Poor in Bangladesh[J].Journal of Development Studies,2014,50(4): 583601.

[16]李金亞,李秉龍.貧困村互助資金瞄準貧困戶了嗎?——來自全國互助資金試點的農戶抽樣調查證據[J].農業技術經濟,2013(6):96105.

[17]林萬龍,楊叢叢.貧困農戶能有效利用扶貧型小額信貸服務嗎?——對四川省儀隴縣貧困村互助資金試點的案例分析[J].中國農村經濟,2012(2):3545.

[18]何光文,何婧,王雪.抵押對農戶信貸風險的影響研究[J].北京聯合大學學報(人文社會科學版),2016,14(4):103109.

[19]新華網.全國人大代表黃惠玲:應高度重視“因病返貧”現象[EB/OL].[20160515].http://news.xinhuanet.com/gongyi/2016-03/09/c128786273.htm.

[20]人民網.2015年自然災害致中國1.86億人次受災 819人死亡[EB/OL].[20160520]. http://politics.people. com.cn/n1/2016/0111/c100128038455.html.

[21]新華網.中國三大主糧收購價全線下跌 農民收入恐損千億[EB/OL].[20151017].http://news.xinhuanet.com/fortune/201510/17/c128328472.htm.

[22]Beck T, DemirgucKunt A, Peria M.Reaching Out: Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics, 2007,85(1):234266.

[23]Sarma M. Index of Financial Inclusion[R].India Council for Research on International Economic Relations Working Paper,2008:126.

[24]王修華,關鍵.中國農村金融包容水平測度與收入分配效應[J].中國軟科學,2014(8):150161.

[25]焦瑾璞,黃亭亭,汪天都,等.中國普惠金融發展進程及實證研究[J].上海金融,2015(4):1222.

[26]Charkravarty S R,Pal R.Measuring Financial Inclusion: An Axiomatic Approach[R].Indira Gandhi Institute of Development Research Working Paper,2010:138.

[27]陳三毛,錢曉萍.中國各省金融包容性指數及其測算[J].金融論壇,2014(9):38.

[28]劉建剛.我國普惠金融發展中的金融創新[J].理論導刊,2016(10):8790.