機構投資者與公司業績的關系

2017-05-30 08:09:45黃麗玲

中國商論 2017年9期

關鍵詞:機構投資者

黃麗玲

摘 要:目前我國公司“一股獨大”、“內部人控制”侵害中小投資者利益問題嚴重,機構投資者是公認的待驗證有效解決機制。本文從股權集中度出發,以2015、2016年滬深上市公司數據為樣本,提出機構投資者持股有利于完善公司股權結構、機構投資者持股通過完善公司股權結構提高公司業績假設,證明機構投資者通過改善公司股權結構促進了公司業績增長,在一定程度上能有效改善“一股獨大”及“內部人控制”的問題,保護中小投資者利益,提高公司運營效率與業績。由此提出大力發展機構投資者、遏制投機行為、構建機構投資者主導治理的建議。

關鍵詞: 機構投資者 股權集中度 內部人控制 公司業績

中圖分類號:F832.5 文獻標識碼:A 文章編號:2096-0298(2017)03(c)-161-03

目前“一股獨大”、“內部人控制”問題在我國仍沒有得到有效遏制,上層管理者等“食利階級”仍將上市公司作為圈錢的工具。借鑒機構投資者在歐美成熟資本市場的顯著作用,我國相關學者將解決策略看向機構投資者。機構投資者是否能有效緩解“一股獨大”、“內部人控制”問題,從而提高上市公司業績成為大家關心的問題。股權結構決定公司控制權分布,因此本文從機構投資者對股權結構的影響方面出發,探究機構投資者與公司業績關系。

1 經典文獻回顧

機構投資者從廣義上講是指用自有資金或者從分散的公眾手中籌集的資金專門進行有價證券投資活動的法人機構。包括銀行、保險公司、投資信托公司、證券公司、信用合作社、國家或團體設立的退休基金、各種福利基金、養老基金及金融財團等。機構投資者與公司業績的影響還沒有形成統一論斷,爭論焦點主要在機構投資者是否有動機與能力參與公司治理,是以“價值創造者”還是“價值發現者”的身份參與。主要形成以下三種不同的觀點。

(1)有效論認為機構投資者參與公司治理能促進公司績效的提高。Jensen(2004)、霍曉萍(2014)研究發現規模經濟下機構投資者代理成本降低,同時機構投資者能降低上市公司資本成本,分散自身投資風險獲得收益。李維安(2008)、王瑾樂(2016)發現機構投資者降低了上市公司代理成本,能顯著提高公司績效與市場價值。Maury(2005)、Steil和Davis(2005)認為機構投資者的股權制衡作為一種特殊的股權結構,能夠遏制大股東“掏空行為”。Bang和DeBondt(1998)、Chung(2002)、李增福(2013)等檢驗發現積極機構股東能有效制約公司的盈余管理行為,成為公司治理的有效監督主體(王宗軍,2006;2008),當管理層未顧及股東利益時,機構投資者可通過退出、警告、忠誠等方式干預其決策(Hischman,1971)參與公司治理。

(2)無效論認為機構投資者與公司業績沒有顯著相關關系。由機構投資者委員會(CII)主導的一項關于機構股東積極主義的研究發現,股東積極主義并未見效,目標公司業績未提高(2003)。國內研究中,耿志明(2002)發現由于我國證券市場明顯的高頻率和短周期特性,投資公司價值波動巨大,機構投資者無法在公司治理中發揮作用。李向前(2002)認為由于我國大部分上市公司中控股股東絕對控股以及缺少公司治理等方面的人才,機構投資者對公司治理發揮的作用非常有限。

(3)損害論認為機構投資者不但不會促進公司發展,反而會抑制公司業績的提高。Rosenblum和Lipton(1991)認為養老基金經理人在無技能無經驗的情況下干預目標公司的治理行為是不可行的;另一方面,Wohlstetter(1993)發現機構投資者只關注短期收益,會損害公司長期價值。Nelson、Weisbachhe和Carleton(1998)發現TIAA-CREF許多機構投資者采取積極主義的目的是任命少數名族和女性成為公司董事以多樣化董事會成員;Woidtke(2002)發現公共養老基金經理并非以股東價值最大化為目標,出于這種政治目的或社會責任目標(Romano,1993)對公司施加的影響會降低公司績效。

2 研究假設

國內外的諸多研究發現,一個國家中的公司股權結構特征與其對投資者的保護程度有很大聯系(肯尼思,1999)。因此,公司股權結構被認為是公司價值的內生變量(Myeong-hyeon Cho,1998)。即公司股權結構越合理,公司的治理效率越高,公司價值越大。與中小投資者相比,機構投資者具有投資管理專業化、投資結構組合化、投資行為規范化的特點,同時其規模集聚效應又能有效的改善公司的股權結構,對公司管理層形成良好的監督效果,干預其決策,保護中小投資者的權益。股權結構決定公司控制權分布,因此有必要研究機構投資者對我國上市公司股權結構的影響,以進一步探究機構投資者與上市公司業績之間的關系。對此本文提出以下假設:

H1:機構投資者持股有利于完善公司股權結構。

H2:機構投資者持股通過完善公司股權結構提高公司業績。

3 模型設計與檢驗

3.1 樣本選擇

基于數據的可獲得性與真實有效性,本文選取選取2015年~2016年中國滬深證券交易所上市的公司為初選樣本,然后按以下標準篩選:(1)剔除數據缺失公司,剔除2015年~2016年被停牌公司;(2)剔除金融、保險類公司,因為其治理結構與財務特征與一般公司不同;(3)剔除上市未滿三年的公司,一方面基于數據的滯后性,另一方面基于上市公司經過包裝處理,數據不穩定。

本文選取2015年、2016年樣本,并未將前十大股東中機構投資者持股比例之和作為該上市公司所有機構投資者持有股份比例,一方面基于數據的可獲得性,另一方面基于現有研究的樣本范圍極少覆蓋全部機構投資者。最后獲得2015年、2016年共3996個樣本。

3.2 數據來源

本文實證研究所采用的上市公司數據來源于CSMAR數據庫、證監會、上海證券交易所和深圳證券交易所,其中機構投資者持股比例與機構投資者數量來源于同花順數據庫。

3.3 模型設計

Tobinq為企業的市價與資本重置成本之比,反應了公司的市場價值;roa、roe是證監會對上市公司進行IPO、配股和特別處理的考核指標,反映了公司的會計價值。結合現有研究文獻,本文從tobinq、roa、roe三個方面衡量公司業績,驗證機構投資者持股與上市公司業績關系。

由于篇幅限制,本文模型所涉及變量及各變量具體含義省略。

根據上文分析,我們構建下面四個模型,模型1、2分別對應驗證假設H1、H2。

4 實證研究

4.1 描述性統計

由所選樣本的描述性統計結果可知,機構投資者持股比例整個數據形態右偏,我國企業中機構股占比較小,在企業股權比例分布中較為分散,個別企業機構投資者處于絕對控股地位,而個別企業機構投資者基本沒有控制權。赫芬德爾指數較小,說明我國上市公司股權集中度較大,同時也反映出2003年公司股權分置改革后,國有仍然占比過大的問題。模型2中方差膨脹因子為1.02,遠小于經驗值2;且所涉變量相關系數矩陣中各變量相關系數較小,表明變量之間幾乎不存在多重共線性,可以運用到模型中進行OLS回歸分析。

4.2 回歸分析

4.2.1 機構投資者總體持股股權集中度的關系

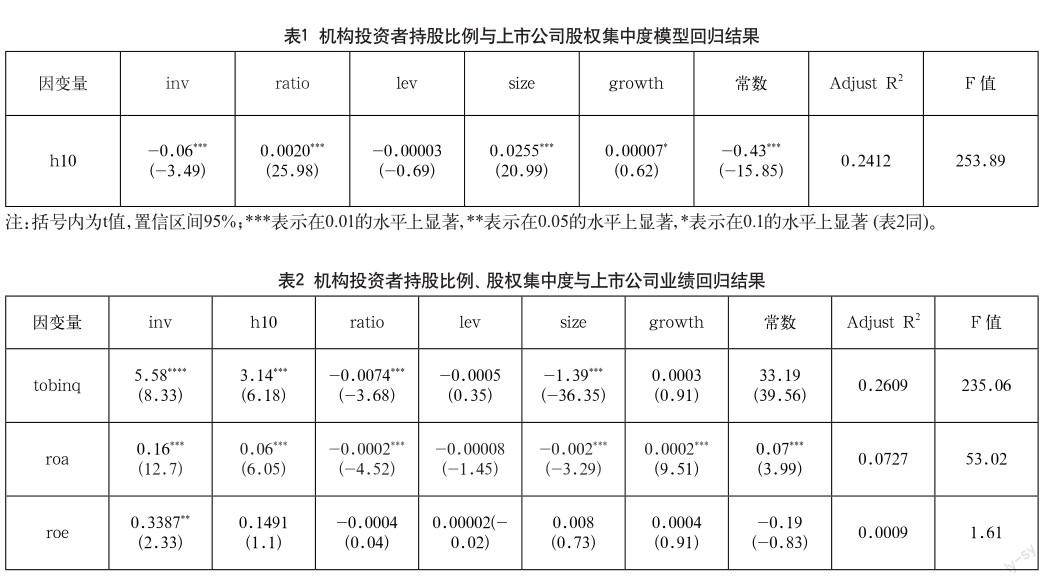

本文基于所選樣本對模型1進行OLS回歸,得出的結果其殘差不能通過異方差檢驗,因此采用FGLS法對模型進行修正回歸,回歸結果如表1所示。

表1的回歸結果表明上市公司股權集中度與機構投資者持股成顯著負相關關系,即機構投資者持股比例越高,公司股權結構越分散。假設H1通過檢驗。

4.2.2 機構投資者持股、股權集中度與上市公司業績關系

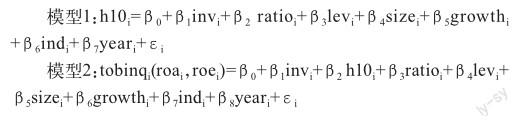

模型2通過穩健性檢驗以及修正OLS回歸后的結果如表2所示。

表2的回歸結果說明機構投資者持股比例與公司績效存在顯著正相關關系,機構投資者持股比例越高,股權越分散,“一股獨大”受到制約,股權制衡度提高,戰略制定更科學合理,上市公司價值越大。假設H2通過驗證。

5 結論與建議

實證研究部分中,通過對2015年、2016年上市公司共3996個樣本相關變量回歸分析,得出以下結論。

(1)機構投資者持股與上市公司股權集中度呈顯著負相關關系,即機構投資者持股能促進公司股權的分散。但機構投資者持股與上市公司股權集中度負相關系數較小,說明雖然我國進行了股權分置改革,但“一股獨大”背景依舊龐大,機構投資者對公司股權過于集中的問題未得到顯著改善。

(2)機構投資者持股與上市公司業績呈正相關關系,說明機構投資者投資公司能促進上市公司業績的提高。而機構投資者持股與上市公司股權集中度呈負相關關系,說明機構投資者通過降低公司股權集中度,調整公司股權結構來改善公司業績。上市公司機構投資者持股越高,股權集中度越小,公司股權越分散,機構投資者參與公司治理的能力越大,對管理層的監督作用增強,在一定程度上可有效抑制“一股獨大”、“內部人控制”及關聯交易的利益輸送行為,進而改善治理效率與績效。

股權過度集中,一股獨大,控制股東濫用其控制權,將上市公司作為圈錢的工具,損害上市公司及中小股東的利益。機構投資者集合中小投資者的力量,削弱了第一大股東的絕對控股權利,形成制衡的股權結構,更有能力參與公司治理,保護投資者權益。當發現管理層的不當行為時機構投資者既可以通過消極的“用腳投票”方式又可以通過積極主動行為如參與“三會”、私下談判、公開提案、爭奪代理權等方式干預其決策,緩解一股獨大、內部人控制問題,維護中小權益者利益,提高企業運營效率與業績水平。

為進一步完善我國股權結構提升上市公司績效,結合本文研究結論,提出以下建議:(1)進一步推進股權分置改革,加速市場化改革進程。(2)進行相關制度改革的同時做好監管人角色,抑制機構投資者投機行為,提高機構投資者與上市公司質量。(3)大力發展機構投資者,放寬機構投資者持股比例限制,構建機構投資者主導治理結論,實現機構投資者的多元化、規模化。(4)培養機構投資者積極參與公司治理與管理的意識,做公司的“價值創造者”而不是“價值發現者”。

參考文獻

[1] 霍曉萍.機構投資者持股的資本成本效應研究[D].首都經濟貿易大學,2014.

[2] 李維安,李濱.機構投資者介入公司治理效果的實證研究——基于CCGINK的經驗研究[J].南開管理評論,2008,11(1).

[3] 王謹樂,史永東.機構投資者、代理成本與公司價值——基于隨機前沿模型及門檻回歸的實證分析[J].中國管理科學, 2016(07).

[4] 李增福,林盛天,連玉君.國有控股、機構投資者與真實活動的盈余管理[J].管理工程學報,2013(11).

[5] Song W L,Szewczyk S H.Dose Coordinated Institutional Investor Activism Reverse the Fortunes of Underperforming Firms?[J].Journal of Financial Quantitative Analysis,2003,38(2).

[6] 李向前.機構投資者、公司治理與資本市場穩定研究[J].南開經濟研究,2002(02).

猜你喜歡

商業會計(2016年20期)2017-02-24 13:02:47

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33