基于金融體制創(chuàng)新的中小企業(yè)融資能力探析

2017-06-30 21:30:49歐娟

科教導(dǎo)刊·電子版 2017年15期

關(guān)鍵詞:中小企業(yè)

歐娟

摘 要 隨著社會(huì)的快速發(fā)展,金融體制創(chuàng)新過(guò)程中,一些中小企業(yè)的融資能力也在逐漸的變化。其融資的模式以及融資的方向也會(huì)隨著社會(huì)的進(jìn)步而有所創(chuàng)新。中小企業(yè)在我國(guó)的國(guó)民經(jīng)濟(jì)中具有較為重要的地位。其融資的好壞也直接會(huì)影響到我國(guó)經(jīng)濟(jì)的發(fā)展。但是在實(shí)際的融資過(guò)程中,中小企業(yè)一直面臨著諸多的問(wèn)題。本文主要針對(duì)金融體制創(chuàng)新的中小企業(yè)融資能力進(jìn)行分析,并提出了相應(yīng)的優(yōu)化措施。

關(guān)鍵詞 金融體制 中小企業(yè) 融資能力

中圖分類(lèi)號(hào):F276.3 文獻(xiàn)標(biāo)識(shí)碼:A

中小企業(yè)的融資直接關(guān)系著國(guó)民經(jīng)濟(jì)的發(fā)展,所以對(duì)其金融體制進(jìn)行創(chuàng)新十分重要。在目前,很多中小企業(yè)在融資的方式上已經(jīng)有了較好的創(chuàng)新模式,其與當(dāng)?shù)卣⒘溯^好地合作關(guān)系,通過(guò)政府為融資媒介,采用多種方式來(lái)提升自身的融資水平。所以,在進(jìn)行中小企業(yè)金融體制的創(chuàng)新時(shí),要建立相應(yīng)的評(píng)估體系,確保其可行性以及可靠性。

1金融體制創(chuàng)新的中小企業(yè)融資現(xiàn)狀

隨著金融市場(chǎng)的逐漸開(kāi)放,中小企業(yè)在融資方面也發(fā)生了相應(yīng)的改變。而其改變的根本原因就在于傳統(tǒng)融資方式為企業(yè)的融資帶來(lái)了極大的障礙。所以,很多中小企業(yè)都采用創(chuàng)新的方式來(lái)打破傳統(tǒng)融資中的困局。但是,現(xiàn)在大部分中小企業(yè)依舊面臨著資金困難,融資高風(fēng)險(xiǎn)等方面的問(wèn)題。根據(jù)相關(guān)調(diào)查顯示,我國(guó)70.5%的中小企業(yè)在融資方面的能力還有所不足。而對(duì)于很多中小企業(yè)而言,這既是一個(gè)機(jī)遇也是一種挑戰(zhàn)。所以,現(xiàn)在企業(yè)的融資還參差不齊,處于一種“百家爭(zhēng)鳴,百花齊放”的狀態(tài)。

2金融體制創(chuàng)新的中小企業(yè)融資困境

就目前而言,大多數(shù)中小企業(yè)在進(jìn)行融資的過(guò)程中,都會(huì)出現(xiàn)一些問(wèn)題,經(jīng)過(guò)一定的分析,我們可以知道,出現(xiàn)問(wèn)題最根本的原因就是企業(yè)自身的基礎(chǔ)太過(guò)于薄弱,從而導(dǎo)致融資的基礎(chǔ)也比較薄弱。

(1)一般來(lái)說(shuō),中小型企業(yè)的規(guī)模都比較小,由于一些原因,企業(yè)內(nèi)部的經(jīng)營(yíng)管理一般都比較落后,從而導(dǎo)致管理的效率非常低下。并且,現(xiàn)代的一些比較先進(jìn)的管理機(jī)制又不夠健全,從而導(dǎo)致在進(jìn)行融資的工作時(shí),遇到阻礙。

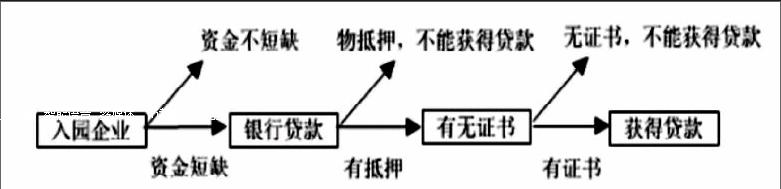

(2)相較于一些大型的企業(yè)來(lái)說(shuō),一般中小型企業(yè)的資金基礎(chǔ)也是比較薄弱的,并且企業(yè)在對(duì)內(nèi)部的控制機(jī)制工作也不夠健全,從另外一個(gè)方面,也使得融資的成本更高,更進(jìn)一步地阻礙了企業(yè)的發(fā)展。下圖為華新產(chǎn)業(yè)園中融資存在的不足:

從上圖中我們可以很清晰的看到,其在入園融資方面就存在一定的資金短缺。繼而使得其沒(méi)有實(shí)質(zhì)性的資產(chǎn)去銀行融資。

3金融體制創(chuàng)新的中小企業(yè)融資策略分析

3.1加強(qiáng)所有權(quán)制度創(chuàng)新和融資模式的創(chuàng)新

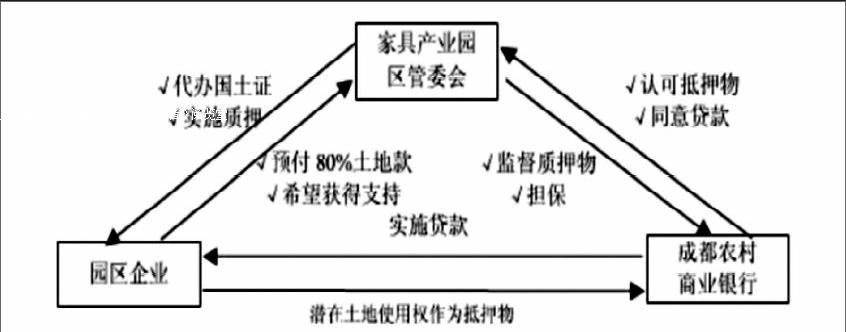

在融資中突破的最大阻礙就是所有權(quán)制度的限制。所以,想要實(shí)現(xiàn)融資的成功就必須打破傳統(tǒng)的制度模式,用一種新的制度體系去創(chuàng)造出一種新的金融制度。同時(shí)還要以“互聯(lián)網(wǎng)+”為融資的基礎(chǔ),拓寬融資的渠道,尤其是在融資模式上一定要采用新的方式進(jìn)行融資。下圖為華新產(chǎn)業(yè)園的最新融資模式:

3.2金融法律法規(guī)制度的創(chuàng)新

伴隨著著社會(huì)主義市場(chǎng)經(jīng)濟(jì)制度的不斷發(fā)展要求相關(guān)的法律法規(guī)制度需要不斷的創(chuàng)新。當(dāng)前我國(guó)中小企業(yè)由于沒(méi)有相關(guān)的法律法規(guī)的保護(hù),發(fā)展受到很大限制。所以需要?jiǎng)?chuàng)新金融法律法規(guī)完善相關(guān)的法律法規(guī),為中小企業(yè)的發(fā)展提供一定的保護(hù)。在2006年我國(guó)新的《公司法》和《證券法》已經(jīng)執(zhí)行,適當(dāng)放松了中小企業(yè)進(jìn)行融資的門(mén)檻,而且對(duì)于直接融資采取了核準(zhǔn)制度的辦法,為中小企業(yè)的融資創(chuàng)造出了良好的社會(huì)環(huán)境。

4結(jié)語(yǔ)

本文通過(guò)對(duì)華新產(chǎn)業(yè)園的融資情況得出:在融資的過(guò)程中必須要與當(dāng)?shù)卣约熬游瘯?huì)形成較好的合作關(guān)系,同時(shí)在融資的模式上也要不斷地拓寬。然后對(duì)市場(chǎng)制度進(jìn)行相應(yīng)的創(chuàng)新,只有這樣中小企業(yè)的融資能力才能得到全面的提升。

參考文獻(xiàn)

[1] 陳敏菊,曹桂芝.企業(yè)主逃債事件背景下的中小企業(yè)融資缺口分析[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2011(12).15-23.

[2] 曹素梅,趙日泰.淺析我國(guó)民間金融問(wèn)題[J].山西財(cái)政稅務(wù)專(zhuān)科學(xué)校學(xué)報(bào), 2011(05).36-38.

猜你喜歡

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:48:15

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:42:20

中國(guó)市場(chǎng)(2016年33期)2016-10-18 14:16:18

中國(guó)市場(chǎng)(2016年33期)2016-10-18 14:09:48

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:07:50

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:01:33