煤礦企業綜合競爭力實證分析

2017-07-08 01:41:02李鋼

合作經濟與科技 2017年13期

李鋼

[提要] 本文將模糊數學中的層次分析方法與功效系數法相結合,將評價指標中的定性指標定量化,對國有煤礦企業綜合競爭力指標進行排序,得出各指標在煤礦企業競爭力評價中所占的權重,建立一個評價國有煤礦企業競爭力的模型。最后以安煤集團2015年相關指標為例,說明該評價模型的應用。

關鍵詞:AHP;綜合競爭力;煤礦企業;評價

中圖分類號:F27 文獻標識碼:A

收錄日期:2017年4月25日

一、導言

煤炭一直是我國主體能源和重要工業原料,在能源結構中占比超過60%,是我國經濟飛速發展的重要支撐。然而,近年煤炭行業發展過程中受到煤企盲目擴產、環境壓力與低油價沖擊等因素影響,煤炭產能出現過剩,這使得煤礦企生存壓力加劇。在當前這種背景下,如何評價煤礦企業綜合競爭力就顯得尤其重要。

煤礦企業綜合競爭力評價系統是一個復雜的系統,沒有任何一個評價指標能獨立反映其綜合競爭力,傳統方法多是對單個指標進行數值上的比較,各個單項指標優勢固然重要,但更重要的卻是各單項指標的綜合反映。

煤礦企業作為一個與國家經濟發展密切相關與備受關注的能源產業,它的競爭力不但對所在區域的整體經濟有著巨大的影響,也對整個國家的競爭力有一定的影響,隨著我國逐步成為世界市場經濟的大市場,如何提高煤礦企業競爭力,已經成了我國經濟可持續發展的重要和現實的議題。

對煤礦企業綜合競爭力的評價結果是否準確可靠,不僅依賴于指標體系的適宜性,還取決于所選擇的評價方法是否科學實用。目前,在對公司綜合競爭力的評價中使用一些常規方法,主要有比率分析法、比較分析法、趨勢分析法等,以競爭優勢理論、能力理論等企業競爭力理論以及《財富》雜志、中國企業聯合會等對企業競爭力進行評價為主的模型,但這些方法與模型并不是針對煤礦企業提出來的,因此許多評價指標并不適用于煤礦企業,沒有反映煤礦企業競爭力的特色指標,只能起到參考的作用,而不能照搬其指標到本文的煤礦企業競爭力評價模型中去。因此,在確定本文的煤礦企業競爭力評價指標要先結合中國的國情與中國煤礦企業的實際情況對影響煤礦企業競爭力的因素進行分析。

二、煤礦企業綜合競爭力影響因素

煤礦企業綜合競爭力的影響因素存在多樣性,而且這些因素相互制約、相互影響,沒有任何一種因素能單獨決定企業的總體競爭力,每種因素在總體競爭力決定中所起的作用也不同。在對它們進行量化時,不可能也沒有必要對所有的因素都進行評價。本文綜合考慮了國內外學者對煤礦企業競爭力的研究,并結合我國煤礦企業的運營特征和實際狀況,認為影響我國煤礦企業綜合競爭力的因素大致可分為以下四個方面:

(一)運營效率。煤礦企業是資金、人員與技術密集型行業,高效的運營效率是煤礦企業在競爭市場上生存的基礎。對煤礦企業內部進行高效的運營管理不但可以使煤礦企業提高對人員、設備的使用效率大大提高,還可以使煤礦企業保持對市場變化的敏銳性,加大對市場的控制力。原煤產出率、萬噸掘進率、生產均衡率以及工時利用率都會從不同程度上影響煤礦企業運營效率。

(二)安全生產率。煤礦企業的采煤過程屬于地下開采生產作業,作業過程復雜,生產環境惡劣,并受到瓦斯、煤塵、水火等多種客觀因素的影響,瓦斯等級、水文地質、煤層自燃率等級以及煤層傾角都是礦井安全生產的決定性因素。

(三)多元化經營比。煤炭屬于不可再生資源,煤炭企業是典型的不可再生資源型企業,不可再生資源型企業要實現企業的可持續發展,就必須進行企業戰略結構轉型。隨著主力礦井衰老、資源枯竭,煤礦企業會出現大量富余勞動力,如何妥善安置下崗人員將是多元化順利進行的先決條件。國有煤礦企業要想實現多元化,就應通過科技進步,深度加工煤炭,綜合利用與煤伴生物,提高煤炭的附加值,形成煤炭的系列產品。秉持“以煤為主、多種經營、綜合利用”,即主攻煤炭,同時發展多種經營副業的原則實現多元化經營,所以下崗人員安置率和非煤產業比率是衡量煤企發展潛力的強有力指標。

(四)財務實力。財務指標是決定煤礦企業競爭力的重要指標,它將直接影響到煤礦企業的生存。資產負債率決定了煤礦企業的償債能力,從而決定了煤礦企業是否能輕易取得低廉成本的借貸資本;總資產報酬率最直接體現煤礦企業的盈利能力,這是煤礦企業得以順利運行的源頭保障;已獲利息倍數,反映了煤礦企業投資收益能力,直接決定著公司的融資能力。

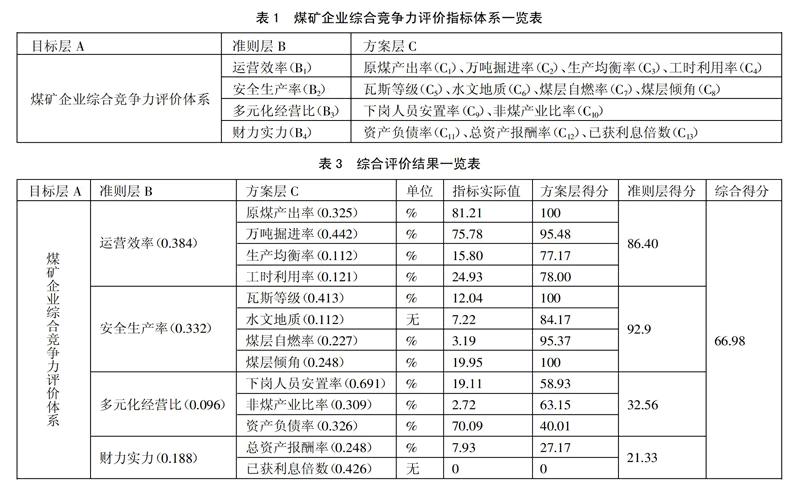

通過以上分析,本著定性和定量分析相結合的原則,借鑒國內外已有的研究成果,依據科學性、系統性、可操作性與可比性原則,本文建立煤礦企業競爭力評價指標體系,見表1。(表1)

三、實證分析與建議

基于模糊綜合評價法的煤礦企業綜合競爭力分析,不僅能有效地反映煤礦企業的綜合競爭力,而且從發展的前瞻性視角審視了煤礦企業的發展變化趨向,彌補了常規靜態分析的不足,進一步豐富了煤礦企業綜合競爭力評價的模型與方法,有利于提高我國煤礦企業的總體競爭力與發展潛力。依據模糊數學理論對煤礦企業競爭力進行多級模糊綜合評價的模型及其評價過程如下。

本文以安煤集團為例進行實證分析。多級模糊綜合評價的關鍵在于確定各指標層的權重與構造模糊評價矩陣。本文指標數據的獲得主要有兩個來源:一是定量指標的實際數據,由于本文所選取的安煤集團為上市公司,所以在獲得定量評價指標的基礎數據時,查閱了安煤集團最新年度報告,同時還查閱了《中國統計年鑒》、《中國科技統計年鑒》,從安煤集團的年鑒或年度報告中直接或簡單計算獲得;二是基于調查和專家判斷形成的定性指標數據。本文對安煤集團和不可再生資源企業類專家進行咨詢,綜合得到指標權重。為了減小由于主觀因素帶來的誤差,首先請專家根據輔助指標對各二級指標進行打分,然后根據不同一級指標子系統的特點,選用的不同方法構造模糊判斷矩陣并確定各二級指標權重,直到通過一致性判斷,以減少主觀性對定性指標的影響。本文所有研究數據以2015年為基準。

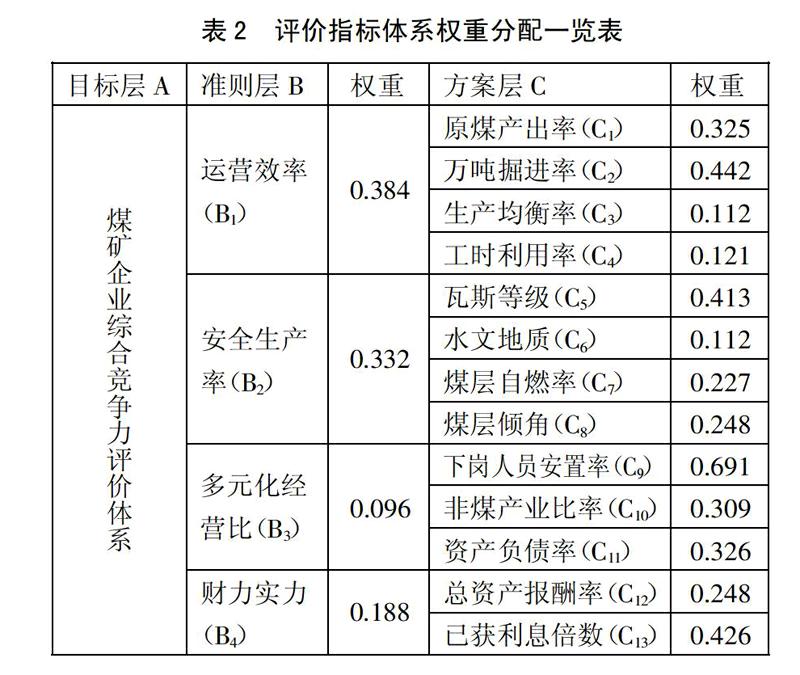

(一)指標權重的確定。為了解各因素的權重,我們采用了調查問卷的方式,請了公司董事會、債權人、投資者和不可再生資源企業相關專家等20位專業人士組成評估團隊,對各指標進行評價。通過打分表構造判斷矩陣,所有權重計算的過程基于MATLAB實現。(表2)

(二)確定各層次得分。根據國務院國資委財務監督與考核評價局公布的《企業績效評價標準值》2015版,對上述財務質量評價指標標準值進行設定,分為優、良、中、較差、差五個等級,并采用百分制對應賦予100、85、60、50、20的量化考評分數,再根據功效系數法確定指標的得分,最后由已得出的指標權重,得出綜合評價結果,見表3。(表3)

(三)實證評價。評價結果顯示相對于煤礦企業而言,安煤集團的得分為76.89分,競爭力屬于良好等級。基于層次分析法顯示運營效率、安全生產率、多元化經營比和財務實力四個指標權重來看,公司比較注重運營效率和安全生產兩個方面情況。從準則層得分情況來看,說明安煤公司確實在這兩個方面取得了優良的效果。但是公司總體情況得分被拉低,是因為多元化經營比以及財務實力得分堪憂。

(四)建議。在當前世界經濟形勢下,國際能源價格大幅下降,國內經濟增速繼續放緩,煤炭供需嚴重失衡,煤炭行業虧損面持續擴大,對不可再生資源企業改革已然迫在眉睫。面對這些客觀情況,煤礦企業如果不實行多元化,發展非煤產生比率,將來的發展潛力將受到巨大影響。安煤集團雖然在這一年保持了生產經營平穩運行,杜絕了生產安全死亡事故,實現安全生產,但受煤炭等產品價格大幅下降以及國際經濟形勢發生的轉變等影響,安煤集團在2015年度首次出現了虧損,使得總資產報酬率和已獲利息倍數得分很低,從而影響到集團的財務實力。所以在未來發展規劃中,安煤集團應對形勢變化并結合集團自身特點,在安全發展原煤產業的同時,加大非煤產生的比率,將集團經營風險最大化分散,以提高集團的綜合競爭力。

主要參考文獻:

[1]國務院國資委財務監督與考核評價局.企業績效評價標準2015[M].北京:經濟科學出版社,2015.

[2]許樹柏.實用決策方法——層次分析法原理[M].天津:天津大學出版社,1988.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

知音勵志·社科版(2016年9期)2016-11-09 07:09:49

科技視界(2016年18期)2016-11-03 00:16:48

中國科技博覽(2016年19期)2016-10-19 14:48:36

中國科技博覽(2016年19期)2016-10-19 13:25:25

科學與財富(2016年28期)2016-10-14 22:46:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51