房地產(chǎn)業(yè)“營(yíng)改增”的稅負(fù)效應(yīng)微觀財(cái)務(wù)測(cè)算

2017-07-23 13:05:06詹陽(yáng)年立輝

現(xiàn)代經(jīng)濟(jì)信息 2017年13期

關(guān)鍵詞:房地產(chǎn)業(yè)

詹陽(yáng)+年立輝

摘要:運(yùn)用微觀財(cái)務(wù)方法對(duì)房地產(chǎn)業(yè)“營(yíng)改增”的稅負(fù)效應(yīng)進(jìn)行了實(shí)際測(cè)算。測(cè)算結(jié)果顯示,當(dāng)房地產(chǎn)業(yè)增值稅稅率為現(xiàn)行制定的11%時(shí)既達(dá)到了降低行業(yè)稅負(fù)的目的,且在改革的同時(shí)大致保持政府稅收收入穩(wěn)定,稅率設(shè)定較為合理。

關(guān)鍵詞:房地產(chǎn)業(yè);營(yíng)改增;稅收負(fù)擔(dān)

中圖分類號(hào):F810.42 文獻(xiàn)識(shí)別碼:A 文章編號(hào):1001-828X(2017)013-0-01

引言

營(yíng)業(yè)稅改征增值稅改革(簡(jiǎn)稱“營(yíng)改增”)是指將之前由稅務(wù)機(jī)關(guān)征收營(yíng)業(yè)稅的稅目改為征收增值稅。在“營(yíng)改增”擴(kuò)圍至房地產(chǎn)業(yè)后,房地產(chǎn)企業(yè)應(yīng)是最能直觀感受到稅制環(huán)境變化的市場(chǎng)單位,稅負(fù)高低的變化將直接影響到房地產(chǎn)企業(yè)的生產(chǎn)經(jīng)營(yíng)活動(dòng)。為能切實(shí)反映房地產(chǎn)企業(yè)在由營(yíng)業(yè)稅改征增值稅之后的流轉(zhuǎn)稅稅負(fù)變化情況,本文以增值稅的計(jì)算公式為基礎(chǔ),運(yùn)用微觀財(cái)務(wù)分析的方法,并借用生產(chǎn)法對(duì)進(jìn)項(xiàng)稅額進(jìn)行估計(jì),采用房地產(chǎn)上市公司企業(yè)年度財(cái)務(wù)報(bào)表數(shù)據(jù)對(duì)其的稅負(fù)做出計(jì)算,以求能夠反映“營(yíng)改增”的對(duì)房地產(chǎn)企業(yè)的稅收負(fù)擔(dān)的改變情況。

一、微觀財(cái)務(wù)分析方法

增值稅的一般計(jì)算規(guī)律即為:應(yīng)繳納增值稅稅額=增值稅銷項(xiàng)稅額-增值稅進(jìn)項(xiàng)稅額。

其銷項(xiàng)稅額的計(jì)算中,依照現(xiàn)行的房地產(chǎn)業(yè)“營(yíng)改增”稅制稅率安排,改革后其應(yīng)稅增值稅稅率為11%。

房地產(chǎn)業(yè)進(jìn)項(xiàng)稅額包括主營(yíng)業(yè)務(wù)成本、新增固定資產(chǎn)、土地出讓金等幾個(gè)可抵扣進(jìn)項(xiàng)稅額擴(kuò)展項(xiàng)。主營(yíng)業(yè)務(wù)成本可抵扣進(jìn)項(xiàng)稅額即為房地產(chǎn)業(yè)成本中可抵扣增值稅額的部分。其中主營(yíng)業(yè)務(wù)收入可從上市公司年報(bào)中的財(cái)務(wù)報(bào)表項(xiàng)目附注中獲取相應(yīng)的數(shù)據(jù),本年新增折舊可從年報(bào)中的現(xiàn)金流量表補(bǔ)充資料中獲取,人工費(fèi)用使用年報(bào)中資產(chǎn)負(fù)債表內(nèi)的應(yīng)付職工薪酬這一項(xiàng)的數(shù)據(jù)。土地出讓金一項(xiàng)本文參考相關(guān)研究成果選取主營(yíng)業(yè)務(wù)成本的30%作為估算。主營(yíng)業(yè)務(wù)成本的可抵扣比例本文通過(guò)運(yùn)用生產(chǎn)法按中間投入的比例做出估計(jì)。

在房地產(chǎn)企業(yè)新增固定資產(chǎn)中,房屋、建筑物等企業(yè)自有的不動(dòng)產(chǎn)納入營(yíng)改增進(jìn)項(xiàng)稅的可抵扣范圍,兩者的抵扣稅率分別使用17%與11%的增值稅率。

鑒于地價(jià)占房地產(chǎn)業(yè)成本的比重較大,土地出讓金及相關(guān)土地成本能否作為進(jìn)項(xiàng)抵扣稅額將極大的影響房地產(chǎn)企業(yè)的增值稅額大小。依照財(cái)政部、國(guó)家稅務(wù)總局頒發(fā)的相關(guān)文件規(guī)定指出,本文統(tǒng)一以房地產(chǎn)企業(yè)地價(jià)成本的11%作為土地出讓金可抵扣進(jìn)項(xiàng)稅額。

二、樣本企業(yè)微觀財(cái)務(wù)測(cè)算

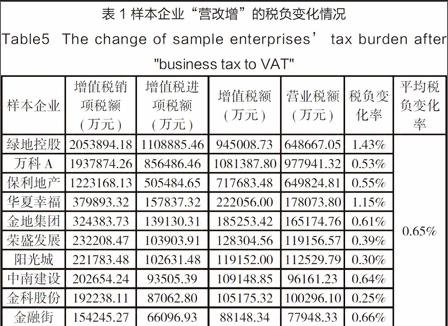

為篩選出具有代表性的房地產(chǎn)企業(yè)作為微觀財(cái)務(wù)測(cè)算的分析樣本,本文從滬深兩市以房產(chǎn)開發(fā)與銷售為主業(yè)的上市企業(yè)中進(jìn)行篩選,同時(shí)結(jié)合上市公司的年度財(cái)務(wù)報(bào)表披露信息的詳細(xì)與完整程度,最終篩選出綠地控股、萬(wàn)科A等10家房地產(chǎn)業(yè)“營(yíng)改增”微觀財(cái)務(wù)測(cè)算樣本企業(yè)。根據(jù)前文所給出的計(jì)算方法,本文從這些上市公司2015年報(bào)中獲取其主營(yíng)業(yè)務(wù)成本、主營(yíng)業(yè)務(wù)收入等數(shù)據(jù)進(jìn)行增值稅各款項(xiàng)的計(jì)算,在計(jì)算現(xiàn)行稅制情況即房地產(chǎn)業(yè)“營(yíng)改增”后的增值稅率為11%的增值稅進(jìn)項(xiàng)稅額與銷項(xiàng)稅額。

在分別獲得了房地產(chǎn)企業(yè)的增值稅進(jìn)項(xiàng)稅額與銷項(xiàng)稅額后,將兩者相減即可得到其該企業(yè)在“營(yíng)改增”之后應(yīng)繳納的增值稅額。再通過(guò)與該企業(yè)原應(yīng)征繳的營(yíng)業(yè)稅稅金進(jìn)行比較,即可直觀的反應(yīng)“營(yíng)改增”對(duì)企業(yè)稅負(fù)帶來(lái)的變化。這里所使用的樣本企業(yè)應(yīng)繳納營(yíng)業(yè)稅額均來(lái)自其當(dāng)年度年報(bào)中財(cái)務(wù)報(bào)表項(xiàng)目附注內(nèi)的營(yíng)業(yè)稅金及附加一項(xiàng)的數(shù)據(jù)。結(jié)果如下表1所示。

三、結(jié)語(yǔ)

從結(jié)果中可以看到,不同的房地產(chǎn)企業(yè)由于其經(jīng)營(yíng)手段、方式、行為等不同,其各項(xiàng)進(jìn)項(xiàng)稅額抵扣的比率與大小也有差異,使得測(cè)算出的“營(yíng)改增”之后的稅負(fù)變化程度亦不相同。當(dāng)房地產(chǎn)業(yè)增值稅稅率為現(xiàn)行制定的11%時(shí),樣本房地產(chǎn)企業(yè)的流轉(zhuǎn)稅稅負(fù)有輕微的上升,平均上升比率僅0.65%,且上升幅度最大的也僅不到1.5%,可見當(dāng)前稅制下房地產(chǎn)業(yè)的流轉(zhuǎn)稅稅負(fù)與改革前大致平衡。

“營(yíng)改增”的提出與實(shí)行有減輕行業(yè)稅負(fù)的要求,而在改革的同時(shí)大致保持政府稅收收入穩(wěn)定也是必不可少的。綜合考慮這些因素,房地產(chǎn)企業(yè)“營(yíng)改增”選取的11%增值稅稅率相比更高或更低的稅率設(shè)定,比較好的滿足了這些要求,合理的達(dá)到了“營(yíng)改增”應(yīng)有的稅負(fù)效應(yīng)。

參考文獻(xiàn):

[1]鄧單月.“營(yíng)改增”對(duì)房地產(chǎn)企業(yè)的財(cái)務(wù)影響研究[D].云南大學(xué),2016.

[2]黃樺.稅收學(xué)(第二版)[M].北京:中國(guó)人民大學(xué)出版社,2011.

[3]何輝.增值稅的收入分配與福利效應(yīng)實(shí)證分析[J].稅務(wù)研究,2015(1):62-66.

[4]谷彥芳,宋鳳軒.稅收理論與實(shí)務(wù)[M].北京: 科學(xué)出版社,2016.

[5]孫世強(qiáng).財(cái)政學(xué)(第2版)[M].北京:清華大學(xué)出版社,2016.

作者簡(jiǎn)介:詹 陽(yáng)(1992-),男,浙江杭州人,碩士研究生,主要從事土地財(cái)稅與金融研究。

猜你喜歡

商業(yè)會(huì)計(jì)(2016年19期)2017-02-23 09:04:37

現(xiàn)代商貿(mào)工業(yè)(2016年25期)2016-12-26 14:04:59

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:11:10

商情(2016年42期)2016-12-23 14:26:41

商(2016年31期)2016-11-22 22:17:08

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:09:35

商場(chǎng)現(xiàn)代化(2016年19期)2016-07-29 18:11:41

中國(guó)市場(chǎng)(2016年25期)2016-07-05 08:41:51

商業(yè)會(huì)計(jì)(2016年8期)2016-06-06 01:50:28

商情(2016年11期)2016-04-15 20:07:14