共生理論視角下浙江小微企業(yè)信貸約束機(jī)理

2017-08-11 18:23:49陳菁菁謝燁燁蔣舟陽黃陽

時(shí)代經(jīng)貿(mào) 2016年12期

關(guān)鍵詞:小微企業(yè)

陳菁菁 謝燁燁 蔣舟陽 黃陽

[摘要]信貸約束問題嚴(yán)重制約著浙江小微企業(yè)長(zhǎng)足發(fā)展。如何解決小微型企業(yè)信貸融資難題是近年來國(guó)家關(guān)注的迫切問題。本文基于共生理論視角,分析銀企共生關(guān)系,從共生單元、共生界面、共生環(huán)境和共生模式四個(gè)方面,探討浙江小微企業(yè)信貸約束的機(jī)理,從而為小微企業(yè)融資理論研究提供新視角,為政府部門制定宏觀政策提供決策參考。

[關(guān)鍵詞]共生理論;小微企業(yè);信貸約束

一、引言

在當(dāng)前我國(guó)背景條件下,隨著我國(guó)經(jīng)濟(jì)格局的深入調(diào)整和產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型升級(jí),小微企業(yè)在繁榮經(jīng)濟(jì)、促進(jìn)就業(yè)、科技創(chuàng)新等方面的重要性日益凸顯。而浙江省又是全國(guó)民營(yíng)經(jīng)濟(jì)大省,其中小微企業(yè)又是重頭戲。然而,由于自身先天性缺陷和銀行信貸配給歧視,使得“融資難”問題嚴(yán)重制約著浙江小微企業(yè)長(zhǎng)足發(fā)展。特別是全球金融危機(jī)的爆發(fā),更讓溫州等地小微企業(yè)面臨巨大的融資困境。

雖然近幾年政府也有積極地推行小微企業(yè)的相關(guān)優(yōu)惠政策,但是就目前的執(zhí)行隋況來看,遠(yuǎn)遠(yuǎn)沒有達(dá)到預(yù)期效果。我國(guó)小微企業(yè)在信貸融資方面仍然存在貸款難、擔(dān)保難、貸款貴等諸多問題。小微企業(yè)信貸約束問題始終未能得到實(shí)質(zhì)性解決。信貸約束問題始終是小微企業(yè)驅(qū)動(dòng)面臨的首要問題。

本課題主要以共生理論為核心,分析銀企共生關(guān)系,從“共生單元”、“共生界面”、“共生環(huán)境”和“共生模式”四個(gè)方面探討信貸約束的原因,揭示小微企業(yè)信貸約束的本質(zhì),為小微企業(yè)信貸約束問題的解決及其政策制定提供參考。

二、小微企業(yè)與銀行的共生關(guān)系探討

2.1共生理論

(1)共生單元

金融共生單元是指構(gòu)成金融共生關(guān)系的基本能量生產(chǎn)和交換單位,是金融共生系統(tǒng)的基本物質(zhì)條件。

大銀行:在我國(guó)金融體系中,銀行業(yè)起了主導(dǎo)作用,因而決定了其在小微企業(yè)金融體系當(dāng)中的重要地位。從機(jī)構(gòu)數(shù)量、服務(wù)種類以及貸款規(guī)模上來看,銀行金融機(jī)構(gòu)都是小微企業(yè)金融服務(wù)的主要渠道。

小微企業(yè):各行業(yè)小微企業(yè)劃型標(biāo)準(zhǔn)可以參考2011年國(guó)家發(fā)展和改革委員會(huì)、財(cái)政部、國(guó)家統(tǒng)計(jì)局、工業(yè)和信息化部聯(lián)合發(fā)布的《關(guān)于印發(fā)小微企業(yè)劃型標(biāo)準(zhǔn)規(guī)定的通知》以及《小微企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》。

(2)金融共生模式

共生模式就是指共生單元相互作用的方式或相互結(jié)合的形式。銀企共生作為經(jīng)濟(jì)系統(tǒng)中—部分,銀企的共生模式關(guān)系到銀企的共生能量生成,進(jìn)而影響總體經(jīng)濟(jì)的發(fā)展。通常情況下,某些小微企業(yè)依賴大銀行,小微企業(yè)需要向銀行貸款從而獲得資金,一目銀行中止貸款,企業(yè)便無法獲得資金。小微企業(yè)通過貸款維持企業(yè)的生存。

(3)共生界面

共生界面是指共生單元之間的接觸方式和機(jī)制的總和,或者說是共生單元之間物質(zhì)、信息和能量傳導(dǎo)的媒介、通道或載體,它是共生關(guān)系形成和發(fā)展的基礎(chǔ)。通過介質(zhì),共生單元之間才可以進(jìn)行正常的物質(zhì)、信息和能量的交流。

(4)共生環(huán)境

共生環(huán)境是共生單元賴以生存和發(fā)展的環(huán)境,再將其細(xì)分,可以分為經(jīng)濟(jì)環(huán)境、政治環(huán)境、社會(huì)文化環(huán)境、技術(shù)環(huán)境、和自然資源環(huán)境等。但從更宏觀的層面來看,金融生態(tài)環(huán)境除了以上提到的幾方面,還包括其他例如人口、地理、文化風(fēng)俗等在內(nèi)的所有社會(huì)自然因素的總和。

(5)四者之間的關(guān)系

共生單元由于自身特殊性質(zhì),在合適的共生界面上按照某種特定的適于存在的共生模式形成共生系統(tǒng),而共生系統(tǒng)是存在于共生環(huán)境之中的。在這個(gè)共生環(huán)境之中存在許多個(gè)共生體,它們之間存在分工、合作和競(jìng)爭(zhēng),從而構(gòu)成了整個(gè)共生關(guān)系。共生單元需要尋找可以互補(bǔ)互利共同抵抗不利環(huán)境的“合作伙伴”,并在最有利的共生界面以最優(yōu)的共生模式確立下來,所以共生界面的選擇和共生模式的形成是由共生單元自己的性質(zhì)和共生環(huán)境共同作用形成的。這四者之間是相互聯(lián)系、相互影響的,四個(gè)要素中任何—個(gè)因素的變化同時(shí)會(huì)引起其它要素的變化,共生是—個(gè)動(dòng)態(tài)變化的過程,共生系統(tǒng)是—個(gè)不斷演化發(fā)展的系統(tǒng)。

2.2小微企業(yè)與銀行的共生關(guān)系

金融機(jī)構(gòu)和企業(yè)之間存在著最重要和基礎(chǔ)的共生關(guān)系,即內(nèi)在的共生性與和諧性。小微企業(yè)要發(fā)展必然要擴(kuò)張資本,而通過企業(yè)自身積累顯然難以滿足需要,與此同時(shí)銀行作為經(jīng)營(yíng)貨幣商品的特殊企業(yè),為企業(yè)提供金融服務(wù)。小微企業(yè)需要銀行來為其成長(zhǎng)提供源源不斷的資金。同時(shí),離開了小微企業(yè),銀行的生存也會(huì)變得舉步維艱,銀行需要小微企業(yè)的壯大來實(shí)現(xiàn)銀行的不斷盈利。—方的存在和發(fā)展對(duì)于另—方而言都具有積極意義。因此,兩者存在著典型的共生關(guān)系,兩者相互促進(jìn)、互相發(fā)展,在經(jīng)濟(jì)、社會(huì)、環(huán)境效益統(tǒng)一的前提下,實(shí)現(xiàn)可持續(xù)發(fā)展。

三、基于銀企共生關(guān)系的小微企業(yè)信貸約束機(jī)理分析

3.1共生單元

在現(xiàn)代市場(chǎng)經(jīng)濟(jì)條件下,市場(chǎng)已經(jīng)成為分配資源的主體,政府不再過分干預(yù)市場(chǎng)運(yùn)行,銀行與企業(yè)都擁有充分的自主決策權(quán),銀行與企業(yè)處于同—個(gè)共生單元之間,弱肉強(qiáng)食、優(yōu)勝劣汰成為市場(chǎng)經(jīng)濟(jì)運(yùn)行的主要法則。小微企業(yè)與銀行相比,處于劣勢(shì)地位,其信貸資金受到銀行的約束與影響。小微企業(yè)主要在三個(gè)方面處于劣勢(shì)。

其一,是企業(yè)規(guī)模。銀行發(fā)放貸款對(duì)象的選擇在一定程度上與企業(yè)規(guī)模有關(guān),大型客戶經(jīng)營(yíng)規(guī)模大,銀行發(fā)放的貸款無法收回的風(fēng)險(xiǎn)低,銀行更樂于向大企業(yè)發(fā)放貸款,而浙江省以小微民營(yíng)企業(yè)居多,其融資能力弱,可抵押資產(chǎn)較少,無法還款的幾率大。因而銀行對(duì)小微企業(yè)的貸款額度較少,對(duì)小微企業(yè)的信貸約束更大。浙江省的小微企業(yè)由于其企業(yè)規(guī)模的不足在銀行貸款難度更大,小微企業(yè)外源融資壁壘較高。

其二,是企業(yè)信用。銀行在信貸對(duì)象E—般選擇具有一定資信狀況良好、具有長(zhǎng)短期償還能力及支付能力的企業(yè)。而浙江省小微企業(yè)的企業(yè)規(guī)模決定了其外源融資壁壘過高,從而迫使面臨信貸約束的小微企業(yè)選擇“逆向選擇”和“道德風(fēng)險(xiǎn)”等短視行為。其不講信用的行為會(huì)進(jìn)一步導(dǎo)致其融資困難,銀行對(duì)其信貸約束更為明顯。

其三,是企業(yè)同行金融競(jìng)爭(zhēng)情況。自經(jīng)濟(jì)危機(jī)以來,雖然近幾年浙江省的經(jīng)濟(jì)態(tài)勢(shì)有所回升,但經(jīng)濟(jì)危機(jī)的后遺癥還未完全消除,導(dǎo)致當(dāng)前同業(yè)競(jìng)爭(zhēng)激烈化,使銀行對(duì)企業(yè)的議價(jià)能力降低,銀行的收益降低,其發(fā)放貸款的規(guī)模減小。而小微企業(yè)本身在行業(yè)競(jìng)爭(zhēng)中處于劣勢(shì),銀行發(fā)放貸款的規(guī)模減小,進(jìn)—步對(duì)小微企業(yè)發(fā)展產(chǎn)生沖擊,對(duì)其信貸約束更明顯。除銀行對(duì)小微企業(yè)的信貸約束以外,小微企業(yè)信貸約束也受政府機(jī)構(gòu)的影響。小微企業(yè)、商業(yè)銀行、政府部門和信用擔(dān)保機(jī)構(gòu)是共生系統(tǒng)下的共生單元,幾者相互聯(lián)系,密不可分。他們都對(duì)小微企業(yè)的信貸約束產(chǎn)生相應(yīng)程度的影響。

當(dāng)前形勢(shì)下,小微企業(yè)與銀行之間的關(guān)系非常重要,其運(yùn)行模式直接影響到全社會(huì)的資源配置和使用效率,良好的銀企關(guān)系可以促進(jìn)銀行穩(wěn)定經(jīng)營(yíng)。當(dāng)前我國(guó)處于社會(huì)主義經(jīng)濟(jì)體制改革階段,銀企關(guān)系也呈現(xiàn)出多元化發(fā)展趨勢(shì)。銀企之間的交易具有兩面性。其一,銀行和企業(yè)分別作為市場(chǎng)經(jīng)濟(jì)的參與主體,自主經(jīng)營(yíng),自負(fù)盈虧。兩者之間的交易業(yè)務(wù)主要以信貸為主,信貸交易存在于資本市場(chǎng)中,應(yīng)該是具有市場(chǎng)的。其二,鑒于我國(guó)資本市場(chǎng)是具有中國(guó)特色社會(huì)主義的,我國(guó)社會(huì)主義經(jīng)濟(jì)體制改革的過程是循序漸進(jìn)的,不能一激而就,所以目前改革還不夠徹底,銀企之間的交易—部分仍會(huì)受到行政干預(yù)。由于改革的漸進(jìn)性,銀企間包括小微企業(yè)與銀行信息不對(duì)稱、企業(yè)過度負(fù)債經(jīng)營(yíng),信用觀念淡薄等重大問題,阻礙了社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制下銀企關(guān)系的建立。兩者處于同一個(gè)共生單元,因此兩者之間的關(guān)系亟需改善。

3.2共生界面

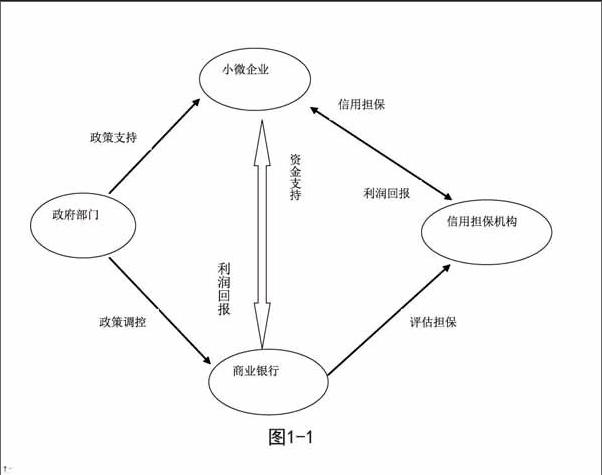

從共生界面角度分析:本文把小微企業(yè)、商業(yè)銀行、政府部門和信用擔(dān)保機(jī)構(gòu)定義為共生系統(tǒng)下的共生單元,作為系統(tǒng)主體的他們通過共生界面的介質(zhì)作用相互聯(lián)系,相互作用。本文通過圖1來表現(xiàn)。

從上圖我們可以看到,共生系統(tǒng)的穩(wěn)定需要多方面的介質(zhì)或者媒介。商業(yè)銀行給予小微企業(yè)資金支持后,企業(yè)在相應(yīng)的期間后以利潤(rùn)回報(bào)銀行,兩者相互作用;同時(shí)需要政府干預(yù)、擔(dān)保機(jī)構(gòu)的信用擔(dān)保等約束條件,進(jìn)而才能維護(hù)了共生系統(tǒng)的穩(wěn)定。近幾年來,浙江省的政府有支持、銀行有意愿、企業(yè)有需求,卻始終未能化解信貸困境的一部分原因在于各相互作用的媒介作用強(qiáng)弱不同,影響程度不同,導(dǎo)致整個(gè)共生系統(tǒng)的穩(wěn)定巨不足,進(jìn)而加劇了小微企業(yè)的信貸約束。

3.3共生模式

從共生模式的行為方式看,小微企業(yè)的資金、技術(shù)等力量薄弱,要想獲得快速發(fā)展需要向政府和各類金融機(jī)構(gòu)募集資金,而且各類機(jī)構(gòu)投入的資金不—定能夠在短期內(nèi)得到回收,所以企業(yè)與金融機(jī)構(gòu)間易形成寄生或者偏利共生關(guān)系。

從組織模式看,我國(guó)的銀行體系主要服務(wù)于大型國(guó)有企業(yè),小微企業(yè)的規(guī)模、社會(huì)地位及資信狀況無法與國(guó)企形成競(jìng)爭(zhēng),而且小微企業(yè)經(jīng)營(yíng)信息不透明、財(cái)務(wù)制度不規(guī)范,信用制度不健全、經(jīng)營(yíng)風(fēng)險(xiǎn)高,導(dǎo)致其更加嚴(yán)重的信息不對(duì)稱問題,所以小微企業(yè)獲得融資的機(jī)會(huì)會(huì)大大減少。雖然民間金融與中小企業(yè)的共生關(guān)系較好,能在一定程度上緩解小微企業(yè)的融資難問題。但是政府沒有制定正式的法律規(guī)范來規(guī)范和引導(dǎo)民間融資行為,使民間金融一直處于“灰色地帶”或“半地下”狀態(tài),游離在正規(guī)金融之外,無法發(fā)揮很大的作用。

3.4共生環(huán)境

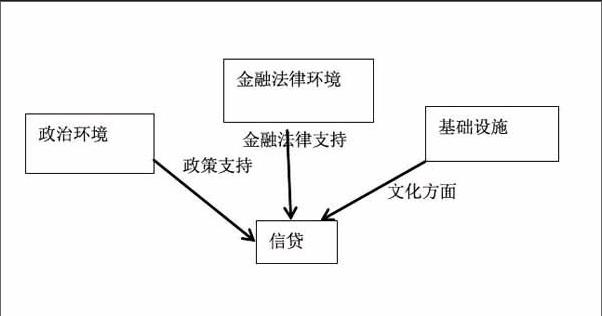

從共生環(huán)境角度分析浙江,J馓企業(yè)信貸約束的原因,我們可以從政策環(huán)境、法律環(huán)境、基礎(chǔ)設(shè)施等角度分析。

政策環(huán)境:隨著我國(guó)經(jīng)濟(jì)格局的深入調(diào)整和產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型升級(jí),小微企業(yè)在繁榮經(jīng)濟(jì)、促進(jìn)就業(yè)、科技創(chuàng)新等方面的重要性日益凸顯。中國(guó)共產(chǎn)黨十八大報(bào)告中明確提出從政策層面高度重視小微企業(yè)的發(fā)展。并為此出臺(tái)了一系列政策(“國(guó)九條”、《浙江省人民政府辦公廳關(guān)于促進(jìn)小微企業(yè)轉(zhuǎn)型升級(jí)為規(guī)模以上企業(yè)的意見》等),力爭(zhēng)為小微企業(yè)創(chuàng)造良好的金融環(huán)境。同時(shí),銀行在小微企業(yè)信貸產(chǎn)品、擔(dān)保抵押、貸款模式等方面不斷倉(cāng)蝸聽。但是從政策的執(zhí)行情況看,并沒有達(dá)到很好的效果,這可能是出臺(tái)的政策沒有很好的遵循小微企業(yè)的發(fā)展特點(diǎn)及軌跡。而且我國(guó)的宏觀政策傾向于保增長(zhǎng),大企業(yè)和大項(xiàng)目?jī)?yōu)先,小微企業(yè)會(huì)被忽略。此外銀行業(yè)的創(chuàng)新能力還較差,對(duì)中小企業(yè)的政策支持力度也不夠大,有些甚至采取冷處理。

金融法律環(huán)境:我國(guó)的金融法制建設(shè)比較好,《商業(yè)銀行法》、《關(guān)于懲治金融犯罪的決定》、《票據(jù)法》、《保險(xiǎn)法》等與經(jīng)濟(jì)健康發(fā)展密切相關(guān)的重要法律法規(guī)也在不斷的進(jìn)行修改和完善,為金融業(yè)發(fā)展提供了基本的法律依據(jù)。但是隨著市場(chǎng)改革的深化,我們面臨金融法律問題會(huì)越來越多,現(xiàn)有的金融法制建設(shè)不足以應(yīng)對(duì)之后的問題。我國(guó)目前的改革還不夠徹底,行政機(jī)關(guān)仍是負(fù)責(zé)法律法規(guī)具體執(zhí)行的主要力量,這阻礙了銀企關(guān)系的建立,不利于小微企業(yè)的長(zhǎng)足發(fā)展。

基礎(chǔ)設(shè)施方面:金融機(jī)構(gòu)改革加快,社會(huì)信用體系也正在建立之中。但是社會(huì)尚未建立完善的中小企業(yè)融資支持體系,小微企業(yè)的融資特點(diǎn)難以適應(yīng)現(xiàn)有服務(wù)體系。且社會(huì)信用體系還很不健全,信息共享機(jī)制建立緩慢。林毅夫等(2001)認(rèn)為在企業(yè)的間接融資渠道中,大企業(yè)的經(jīng)營(yíng)活動(dòng)比中小企業(yè)更具有透明性、抵押品更充足及大額貸款規(guī)模化效應(yīng)等原因,使得外部的金融機(jī)構(gòu)更偏好向大企業(yè)貸款。中小企業(yè)的產(chǎn)權(quán)結(jié)構(gòu)不清晰、經(jīng)營(yíng)信息不透明、財(cái)務(wù)制度不規(guī)范,還存在虛假的記錄,不重視自身良好信用記錄的維護(hù),企業(yè)的營(yíng)業(yè)風(fēng)險(xiǎn)高,跑路的現(xiàn)象時(shí)有發(fā)生,使金融機(jī)構(gòu)無法收回投資款,損失慘重,導(dǎo)致銀企關(guān)系走向惡化。除此之外沒有建立良好的抵押擔(dān)保棚制,現(xiàn)有的抵押擔(dān)保機(jī)構(gòu)很多情況下不愿意為中小民營(yíng)企業(yè)提供擔(dān)保,正規(guī)金融機(jī)構(gòu)為了避免風(fēng)險(xiǎn),不會(huì)給微小企業(yè)供給資金,也影響了小微企業(yè)融資難問題的解決。

四、結(jié)論

浙江省是全國(guó)民營(yíng)經(jīng)濟(jì)大省,其中小微企業(yè)又是重頭戲。為解決融資難問題,本文從共生單元、共生界面、共生環(huán)境和共生模式四個(gè)方面,探討了浙江小微企業(yè)信貸約束的原因。通過分析可以得出要解決融資難問題,國(guó)家在出臺(tái)一系列優(yōu)惠政策的同時(shí),要完善法律制度,減少不良貸款,銀行在有法律保障的情況下,會(huì)更愿意也更放心向小微企業(yè)發(fā)放貸款。同時(shí)還應(yīng)加快建立健全社會(huì)信用體系和抵押擔(dān)保初制,優(yōu)化銀企共生關(guān)系。

猜你喜歡

時(shí)代金融(2016年23期)2016-10-31 12:02:08

時(shí)代金融(2016年23期)2016-10-31 11:29:21

時(shí)代金融(2016年23期)2016-10-31 11:26:57

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:04:47

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:49:26

中國(guó)科技博覽(2016年18期)2016-10-19 08:05:06

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:08:13

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 19:39:55

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 21:25:26

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 21:24:42