高職會計專業經濟法課程教學的改革與實踐

2017-09-04 03:47:29李莉

法制與社會 2017年21期

摘 要 經濟法是會計專業的主干核心課程,本文從課程學情分析、教情的分析、會計核心崗位技能標準調研分析、會計崗位技能發展前沿動態及發展趨勢分析、會計行業地位及作用分析五個方面對經濟法課程改革進行了調研分析,旨在為經濟法課程改革更貼近實際會計工作崗位的需要服務。

關鍵詞 高職會計 經濟法 課程 改革

基金項目:本文由長沙商貿旅游職業技術學院第三批課程改革課程《經濟法基礎與實務》經費資助。

作者簡介:李莉,長沙商貿旅游職業技術學院會計學院碩士,研究方向:經濟管理。

中圖分類號:G642 文獻標識碼:A DOI:10.19387/j.cnki.1009-0592.2017.07.387

一、經濟法課程的重要性

經濟法課程是會計專業的核心課程,是《初級會計職稱證》的必考科目。目前在會計學院會計專業、審計專業和財務管理專業均開設此課程,課程受眾包含二十多個班級的一千多名學生。

過去,會計學院會計類專業實行“學歷證書+會計從業資格證書”教育,但《會計從業資格證書》即將退出歷史舞臺,許多高職院校的會計類專業的人才培養方案已經做了調整,實行“學歷證書+初級會計職稱證書”教育。顯然,隨著國家財會政策的調整,本課程在會計專業群建設中起著舉足輕重的作用。

二、學情現狀調研分析

《經濟法》是會計上崗考證課程,是培養學生法律素養的課程,能夠提高學生解決實際工作問題的能力,在學習經濟法相關的法律知識的基礎上,掌握與經濟管理有關的法律法規,就業渠道與專業技能得到拓寬。該課程要求學生既要熟悉經濟法的基礎知識,而且還要掌握經濟法的基本原理,學會運用法律來處理經濟活動中的實際問題,通常初學者在學習這門課程時會感到比較困難且枯燥乏味。

通過對學院2015級在校700名財會類專業學生的隨機抽樣調查統計,學生贊成上課教師要注重理論講解和訓練實際能力并重的比率為76.6%,有83.3% 的學生支持在課程教學中適當引入案例教學法的比率為83.3% ,不同意理論講解和案例教學相結合方式教學,引入案例教學法的學生比率為零。因此,案例教學法在教學體系中起著不可替代的作用,但從我們的日常教育學中,可以看出案例教學在課程教學中使用率并不高,參與案例討論的積極性也不高。造成這種結果的原因是多方面的,首先是選取的案例不合適,沒能很好地調動學生興趣;加之,學生自身的法律專業知識不夠扎實,又缺乏良好的解題技巧,導致學習起來乏味。

另外,調查結果顯示,有超過23%的學生認為目前嚴重缺乏實踐教學環節,有73.3%的學生認為可以適當安排一些實踐教學活動。實踐教學是培養學生解決實際問題能力的重要途徑,教學環節中往往忽視對學生法律技能、經驗的訓練和培養。

三、現有教學團隊教情現狀

承擔《經濟法》課改教學任務的教師包括專職教師7名,兼職教師1名,是一支年齡結構、學歷結構和職稱結構非常合理的師資隊伍,其中部分專任教師在湖南仁和會計培訓公司、長沙楚惟會計培訓學校、長沙233網絡科技有限公司233網校、長沙匯課網絡科技有限公司從事經濟法課程培訓;部分專任教師在湖南仲橋三湘聯合會計師事務所、天職國際會計師事務所從事過會計工作,實踐經驗豐富。從學歷結構來看,碩士研究生有7人,占本專業教師87.5%,從職稱結構來看,副高以上職稱 4人(其中1人為教授),占本專業教師62.5%,從雙師型隊伍建設來看,湖南省會計領軍人才1人,注冊會計師1人,高級會計師2人,律師2人,屬于“雙師”型教學團隊,課程組教師年齡結構合理,平均年齡40歲,教學經驗很豐富。多年的教學實踐,許多課程組老師感覺《經濟法》課程存在著,如教學內容與實踐脫節、教學方法比較陳舊、教學手段比較落后、教學考核評價體系不太合理的問題,我們注重學生理論知識的培養,卻忽視了學生“雙創”能力(創新能力和創業能力)的培養,導致畢業生適應行業和社會的核心競爭力弱化,與高職教育培養技能型和應用型人才的目標相悖,本課程改革刻不容緩。

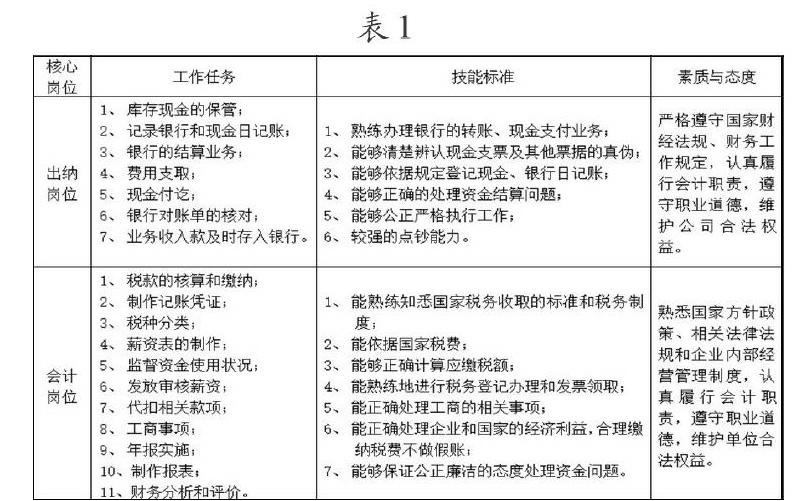

四、會計核心崗位技能標準調研分析

根據人才培養目標中的專業面向職業崗位進行職業崗位分析,由此確定課程培養目標,進一步進行課程內容的優化整合。該課程畢業生面向中小企業核心崗位主要包括出納崗位和會計崗位,崗位技能標準如下表:

五、會計崗位技能發展前沿動態及發展趨勢分析

未來5年內,《會計專業技術資格考試與人才評價“十三五”發展規劃》明確指出:完善會計專業的技術資格評價體系,形成初級、中級、高級層次清晰、相互銜接、體系完整的會計專業技術資格評價制度,使會計人才選拔、培養的導向作用發揮明顯,會計人員隊伍的素質大幅提升,初級、中級、高級會計人才結構進一步優化。

四大國際會計師事務所之一德勤近日宣布,與Kira Systems進行聯手,將人工智能引入到會計、稅務和審計等工作中,人工智能的發展,越來越多的人類職位將被機器所取代。有關研究預測,在未來20年里,會計行業將會是受人工智能威脅程度最高的行業之一。會計人員會最終從現在繁雜的會計工作中解放出來,簡單的憑證輸入、賬本登記和常規的報表編制中跳出來,將精力轉向和業務結合,規范企業財務、防范財務風險、做好信息提供、合理籌劃稅收等財務管理工作中來。對會計人員來說,需要認清職業的核心價值、構建自己的核心能力,加強提高會計的業務素質和專業勝任能力,以滿足會計行業快速發展的要求。知悉和熟練運用國家財經法律法規是職業核心能力培養的重要部分,而《經濟法》課程的理論學習和實訓是培養學生熟練掌握國家財經法律法規的必要途徑。

國家對會計工作越來越重視,對高質量的會計人員需求越來越大,財會類專業學生未來就業前景及職業發展前景非常可觀。針對國家會計職業化建設特點,培養學生熟練掌握財會專業知識、技能和國家財經法律法規,具有可持續發展職業能力的高技能型人才。

六、教學模式的設計與創新

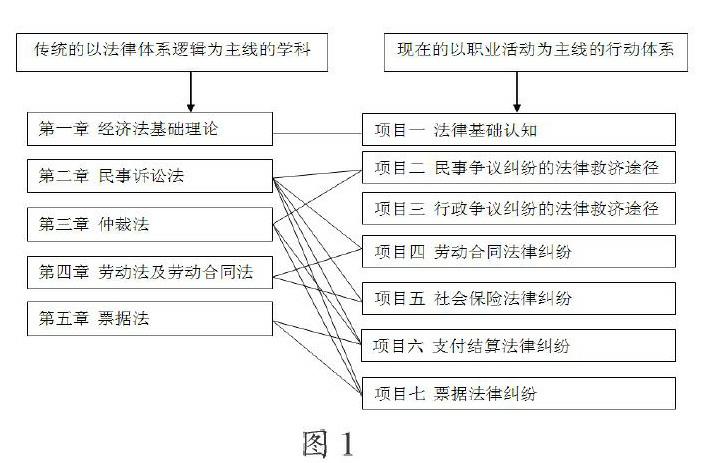

《經濟法》課程基于高職學生的認知規律,以實際工作任務為切入點,按法律案件類型選取、序化課程內容。選擇法律案例中的幾個典型業務,按實際會計工作情況進行融合;最后,從此工作任務出發,對原來的《經濟法》課程進行徹底改造,打破原來以法律體系內在完整與邏輯關系為主線的傳統教學模式,按照實際工作任務選取、序化教學內容,構建以職業活動為主線的行動課程教學模式,如下圖所示:

七、結語

《經濟法》是一門實用性較強的課程,單純地掌握一些知識本身意義并不大,要進行知識的擴展,使學生能夠理解和掌握經濟領域的基本法律知識,能夠從容應對工作和生活中所遇到的法律問題,能夠運用所學法律知識來維護自身權益,成為不僅懂經濟、管理,又懂法律的復合型人才。經濟法課程充分發揮案例在知識學習過程中的作用,一方面通過案例來闡述制度,實現對知識理解能力的深化,另一方面通過具體的案例設計來促進對理論知識的深入學習。注重實用性與趣味性的結合,盡量做到深入淺出、通俗易懂。立足于提高學生的整體素質、綜合職業能力和實踐能力。低成本地解決經濟法教學與財會實際工作相脫節的問題,為學生畢業后順利走上會計工作崗位并嚴格執行會計法律規范和技術規范奠定良好的基礎。

參考文獻:

[1]李華武.獨立學院經管類專業經濟法課程改革的實證分析.凱里學院學報.2012(2).

[2]張敏.創業導向下經濟法課程改革研究.中國培訓.2016(1).

[3]冉瑞恩.會計專業經濟法課程改革研究.財經界.2015(6).

[4]吳昊.非法學類專業經濟法課程改革創新研究.農村經濟與科技.2016(22).

[5]邱俞捷.創新創業背景下經管類專業經濟法課程改革的理性思考.高校法制與教育研究.2017(5).

猜你喜歡

內蒙古教育(2021年20期)2021-03-08 01:09:14

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

法大研究生(2019年1期)2019-11-16 00:37:50

金橋(2019年10期)2019-08-13 07:15:20

活力(2019年21期)2019-04-01 12:16:32

領導決策信息(2017年9期)2017-05-04 04:04:50

湖南城市學院學報(自然科學版)(2016年2期)2016-12-01 04:06:58

北京教育·高教版(2016年6期)2016-06-30 09:21:53

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:11:06