我國P2P信用風險度量研究

2017-09-13 00:50:46劉子才張雪彬

時代金融 2017年23期

關鍵詞:風險

劉子才+張雪彬

【摘要】互聯網金融中以P2P借貸最具有代表性,其原理是依托互聯網將零散的資金匯集起來用于投資。由于依托互聯網的原因,P2P實際運營風險也很難進行度量及管控,主要體現為信用風險、流通性風險、技術風險以及市場風險等。本文利用CRITRI算法的基本思路來確定評價指標的兩個客觀權數,一是對比強度,二是評價指標之間的沖突性來建立P2P信用風險度量模型,并根據此模型對目前金融市場上的一些主要的針對中小企業的貸款P2P網貸平臺進行了信用風險評價。

【關鍵詞】P2P信貸 風險 度量

一、背景

目前我國金融市場層次劃分不明,存在信息不對稱問題,傳統的信貸機構更傾向于將貸款發放給國有大型企業,中小企業普遍存在貸款難的問題。隨著互聯網金融的出現,這一金融約束被逐漸打破,P2P借貸的出現為中小企業的間接融資提供了一扇方便之門。

本文以P2P借貸的信用風險為例,分析P2P借貸中的信用風險,以及相關的風險量化分析方法。

二、P2P信用風險的特點

傳統的借貸風險存在的根本原因是借款人由于經營困難到期不能正常還款,導致金融機構無法獲得利息甚至是本金,從而使得金融機構不能對存款人支付相應的本金及利息。而現代的風險管控中具體到信用風險則是指兩個層面的含義,第一是由于借款人沒有足夠的資金如期償還借貸的金額。第二則是指借款人的違約行為對于金融機構造成運營風險。具體到P2P的信用風險上,由于P2P借貸是依托于互聯網平臺的借貸方式,相較于傳統的信用風險而言,主要具備以下特點:

(一)信息的核準更加困難

由于P2P借貸是依托于互聯網平臺的借貸方式,在借貸過程中,市場主體信息的核準都相對困難。借款方只能通過P2P借貸平臺對貸款方進行了解。信息的完整性不能得到有效保障,另外由于信息的核準完全依賴于P2P借貸平臺,因此其信息的真實性完全依賴于P2P平臺進行,信息在傳遞的過程中由于增加了一個環節則容易產生信息傳遞的誤差甚至是謬誤,所以信息的真實性影響效應則會進一步放大,信息不對稱的影響會更加明顯。另外由于我國的征信體系建設尚不完善,因此在核實信用信息方面也顯得更加困難。

(二)脆弱性強

P2P的信用風險相對于傳統金融的信用風險而言更加脆弱。由于P2P借貸依托于互聯網平臺,其財富的聚集相對而言更加便捷,可以將社會上的零散和閑散的資金更加容易的匯集起來。另外互聯網最大的優勢在于社交方式以及信息傳遞的便利性,準確的信息會快速的傳達,而錯誤的信息也同樣會快速傳遞,集群效應更加明顯。P2P借貸過程中更加依賴于貸款方自身的判斷結果,在信息真實性和完整性不能保障的前提下投資人更加容易出現非理性的判斷,從而導致投資人陷入龐氏騙局①,或者是增加系統中的泡沫,從而變相放大了風險。

(三)監管制度尚缺

互聯網金融屬于新興產物,P2P借貸也是互聯網金融的代表。但是,由于P2P發展較快,而相應的法律配套和市場配套并沒有完全跟上,因此監管上存在一定的問題。傳統的金融監管是依靠三行一會的監管,在職責和監管范圍的劃分上都比較明顯,而P2P借貸的借貸模式與傳統金融存在較大差異。因此,在失去外部約束和監管的情況下,P2P借貸對于風險的辨識和管控更加困難,直接降低了P2P借貸的風險抵御能力。

三、P2P風險評價指標

(一)P2P信用風險指標選取

為有效辨識P2P的信用風險,本文針對P2P借貸的特點在參考商業銀行的風險評價指標的基礎上擬定如下類型指標作為P2P信用風險的評價。

1.品牌指標A。P2P借貸的資金來源主要是分散的閑置資金,因此P2P借貸的品牌以及口碑直接影響了其資金來源。因此對于互聯網金融而言,相對于商業銀行,P2P的品牌不僅僅影響其聲譽風險,更會影響到吸納資金的能力。

2.營收指標B。營收體現了信貸機構的償付能力以及資金流動性,作為最主要的考核指標類別,包含三個主要指標:即成交指標、營收指標以及收益指標。成交指標主要考核P2P借貸的成交量,成交量越大則代表通過該平臺進行的借貸越多,吸納的分散資金來源更多,其穩定性也更好。營收指標和收益指標則代表了P2P借貸平臺的營運狀態,營收以及收益越高則相應的抵御風險的能力也更強。

3.信息類指標C。信息傳遞中的誤差會導致錯誤的投資或投資收益受損,較低的信息透明度會放大信息不對稱的影響,信息的完整性和準確性也會使得平臺的風險提高,信息的完備以及準確直接影響到整個平臺或是整個系統的風險。信息透明度越高則表示平臺提供的信息越完整和越準確。

4.資金分散度指標D。資金的分散程度直接影響了資金的流動性,提高分散度則可以減少單個體,大量資金的撤離現象對于平臺資金流動性造成的風險。平臺資金來源越分散則穩定程度越高。

以上四類指標的具體情況如下,品牌類指標營收類指標和信息類指標均為正向增益指標。正向增益表示該指標越高,則對應的P2P借貸平臺的信用風險評價越低;而資金來源類指標均為負向增益指標。負向增益則相反,指標越高表示信用風險受到的影響越大,其風險越高。

(二)指標的評價方法

本文采用打分的方式對相關指標進行評價,其具體步驟為:

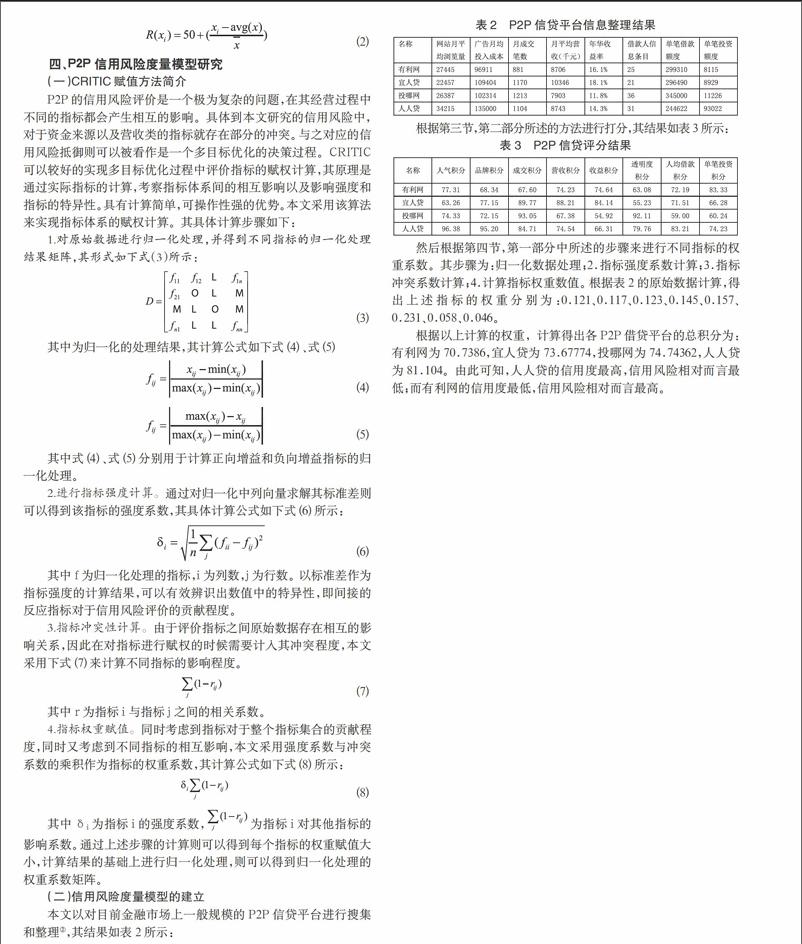

1.原始數據搜集。其中人氣指標按照P2P平臺的瀏覽訪問量來進行計算;品牌指標按照知名度調查結果進行統計;營收類、信息類以及資金來源類的指標根據對應的財務統計結果計算。

2.求解各項指標原始數據的平均值,采用下式(1)作為加分和減分的參考標準:

■ (1)

其中avg(x)為原始數據統計的平均值,max(x)為最大值,■為打分的評價標準(即步長),每項指標的具體得分結果可以表示為下式(2)所示。即50分作為基準分,每超過平均值一個步長則加一分,反之則減一分。

五、結論

建立科學有效的P2P信用風險評價方法,可以提高行業透明度,保護借貸雙方的切身利益,促進P2P行業健康有序發展。本文在參考商業銀行的風險評價指標的基礎上,引入基于CRITIC算法的P2P信用風險度量模型,從信貸機構的四個方面計入了對應的評價指標,并給出了每個指標的評價方法以及每個指標的權重方法和具體的權重取值,為我國P2P信貸的信用風險度量提供了具有一定參考價值的度量模型,提供了一種新的思路。但是由于原始數據的搜集困難,樣本較少,因此關于模型中權重的取值還有待進一步改進和更新。通過提升樣本數量和原始數據的豐富度來提高度量模型的準確性則是下一步需要研究的重點。

注釋

①趙敏,《互聯網金融背景下“龐氏騙局”的識別與防范》,《浙江金融》2016年8月。

②該數據集通過“火車頭數據采集器”對各個網貸平臺實時搜集整理而得。

參考文獻

[1]傅彥銘,臧敦剛,戚名鈺.P2P網絡貸款信用的風險評估[J].財經縱橫,2014(21):162-164.

[2]李從剛,童中文,曹筱玨.基于BP神經網絡的P2P網貸市場信用風險評估[J].風險管理,2015(04):94-96.

[3]肖曼君,歐緣媛,李穎.我國P2P網絡借貸信用風險影響因素研究——基于排序選擇模型的實證分析[J].金融與保險,2015(01):2-6.

作者簡介:劉子才(1992-),男,漢族,四川廣元人,四川省社會科學院產業經濟所在讀碩士,研究方向:工業經濟;張雪彬(1995-),女,漢族,山西忻州人,四川省社會科學院金融與財貿經濟研究所在讀碩士,研究方向:金融學。endprint

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02