盈余管理、事務所規模與市場反應

2017-09-14 07:34:08

商業會計 2017年19期

關鍵詞:管理

(四川大學商學院 四川成都610065四川省發改委價格監督檢查與反壟斷局 四川成都610012)

一、引言

上市公司的盈余管理,一直以來備受學術界的關注。正如Healy and Palepu(1993)所言,盈余管理可能是公司經理人的一種機會主義行為,也可能是公司經理人向市場傳遞公司未來價值的信號行為。

盈余管理中的這兩種行為,其引發的市場反應將會存在差異。如果是機會主義行為,盈余管理的市場反應將是消極的,如果是信號傳遞行為,盈余管理的市場反應將是積極的。

然而,盈余管理中的機會主義行為會受到高質量審計的約束(Francis et al.,1999)。高質量的審計,可以通過抑制經理人的機會主義行為來提高盈余管理的信息價值(Krishnan,2003)。而不同規模的會計師事務所,其審計質量存在差異(Becker et al.,1998)。規模大的會計師事務所(以下簡稱大所)通常比規模小的會計師事務所(以下簡稱小所)的審計質量高。由此,本文立足于我國的資本市場,考察不同規模事務所的審計質量對盈余管理的市場反應的影響及其差異,以此來檢驗大所是否提高了盈余管理的信息價值。

此外,盈余管理的不同方式,其市場反應也可能存在差異。Healy and Wahlen(1999)指出,盈余管理可分為應計盈余管理和真實盈余管理兩種方式。應計盈余管理是公司通過選擇會計方法和會計估計來管理盈余,不會影響公司的現金流。真實盈余管理是公司通過改變經營活動方式來管理盈余,直接影響公司的現金流并損害了公司的長期價值。因而,相比于應計盈余管理,真實盈余管理對公司價值的損害更大,但是其隱蔽性更強,不容易被發現(Graham et al.,2005)。 這意味著,真實盈余管理的市場反應可能不同于應計盈余管理。由此,本文從應計盈余管理和真實盈余管理來考察其市場反應及差異。

本文采用我國資本市場2001—2015年的上市公司年報公告事件進行考察。研究發現,應計盈余管理的市場反應顯著為負,大所可以減輕應計盈余管理的負面反應,但是,真實盈余管理并沒有引起市場反應,大所在其中也沒有發揮治理作用。這說明,大所可以提高應計盈余管理的信息價值,而不能提高真實盈余管理的信息價值,這可能與真實盈余管理的隱蔽性較強有關。此外,應計盈余管理的市場反應總體而言是消極的,表明我國上市公司應計盈余管理中的機會主義行為比較嚴重。

本文的貢獻在于:(1)將會計師事務所規模納入分析,考察不同規模事務所的審計質量對盈余管理的市場反應的影響差異,拓展了盈余管理的市場反應研究。(2)對比考察應計與真實盈余管理的市場反應及其差異,豐富了該領域的研究。

二、理論分析和研究假設

上市公司財務年報中的盈余管理,是資本市場上一個普遍存在的現象。盡管市場投資者可以通過財務年報獲得公司有關信息,但是對于公司的現狀和未來業績情況,公司經理人具有相對的信息優勢。公司經理人希望通過盈余管理來向市場投資者傳遞公司未來業績的信息,以此來明晰和強化公司的投資價值。公司經理人的這一信號傳遞行為,隨即會引起投資者積極的市場反應(Subramanyam,1996)。

但是,公司經理人的利益與股東的利益并不一定總是完全一致。當公司經理人與股東的利益出現分歧時,公司經理人會利用會計準則的運用空間和個人的信息優勢來進行盈余管理,以此達到實現個人利益的目的,導致股東利益受到損害。公司經理人的這一機會主義行為,隨即會引起投資者消極的市場反應(Xie,2001;Richardson et al.,2005)。

不過,公司經理人的機會主義行為會受到高質量審計的約束(Francis et al.,1999)。 高質量的審計,可以通過抑制經理人的機會主義行為來提高盈余管理的信息價值(Krishnan,2003)。 而大所通常被認為是具有高質量的審計。DeAngelo(1981)認為,由于“經濟租金”的存在,大所的審計質量比小所的要高。同時,大所在人員培訓和專長培養方面投入更多的資源,而且大所與客戶公司保持的獨立性做得更好,因而,大所的審計質量更高。據此,可以推測,盈余管理的信號傳遞行為,在大所審計的客戶公司中會得到更多的體現,其市場反應相對于小所審計的客戶公司更積極。由此,可以得到如下假設:

假設1:相對于小所的客戶公司,盈余管理的市場反應在大所的客戶公司中更積極。

Healy and Wahlen(1999)認為,盈余管理分為應計盈余管理和真實盈余管理兩種方式。應計盈余管理通過對會計方法和會計估計的選擇來管理盈余,不影響公司的現金流。真實盈余管理通過選擇偏離正常模式的經營活動來調整公司利潤,影響公司的現金流并損害公司的長期價值。因而,相比于應計盈余管理,真實盈余管理對公司價值的損害更大,但是其隱蔽性更強,不容易被發現(Graham et al.,2005)。

由此,本文將盈余管理細分為應計與真實盈余管理,以此來考察兩者的市場反應及其差異。

三、樣本選擇與研究方法

(一)樣本選擇

本文選取了我國2001—2015年的上市公司作為研究樣本進行考察。所采用數據均來自國泰安數據庫(CSMAR),并對樣本按照以下條件進行篩選。考慮到金融行業的特殊性,故對金融行業樣本予以剔除;對數據有缺失的樣本,進行了剔除。最后得到23 581個研究樣本。表1是研究樣本按年度分布的情況。

(二)回歸模型

為了檢驗本文的研究假設,本文參照 Haw et al.(2005)的模型,構建如下回歸模型:

因變量:CAR,累積超常收益率,觀察窗口從財務年報披露當日為0天到之后 1 天,即觀察期(0,1),為經市場收益調整的累積超常收益率。

表1 研究樣本的年度分布情況

解釋變量:盈余管理EM,分別以應計盈余管理DA和真實盈余管理RM衡量。應計盈余管理DA,采用修正的 Jones 模型(DeChow et al.,1995)估計,真實盈余管理RM,采用Roychowdhury(2006)模型衡量,為異常經營現金流、異常生產成本和異常酌量性費用的集合值。Big,衡量大所的變量,如果公司聘請的會計師事務所為前十大會計師事務所,取值為1,否則為0。EM×Big,盈余管理EM與大所Big的交乘項,檢驗大所在盈余管理中的治理作用。

控制變量,具體包括如下變量:賬面市值比率BM;公司市值規模Sizemv,取其自然對數;經營現金流OCF,用經營活動現金流與總資產的比率衡量;資產負債率Lev;公司業績Roa,采用總資產營業利潤來衡量。

此外,為了控制極端值的影響,模型中的所有連續變量均進行1%水平的Winsorize處理。

四、實證結果與分析

(一)描述性統計分析

表2是描述性統計分析結果。可以發現,大所客戶公司的年報公告市場反應CAR,顯著高于小所的客戶公司。大所客戶公司的應計盈余管理DA與真實盈余管理RM,其均值在統計上顯著小于小所客戶公司的均值。此外,大所客戶公司的市值規模Sizemv、經營現金流OCF和經營業績Roa,都要顯著高于小所的客戶公司,而賬面市值比BM和資產負債率Lev顯著小于小所的客戶公司。

表2 描述性統計分析結果

(二)回歸分析

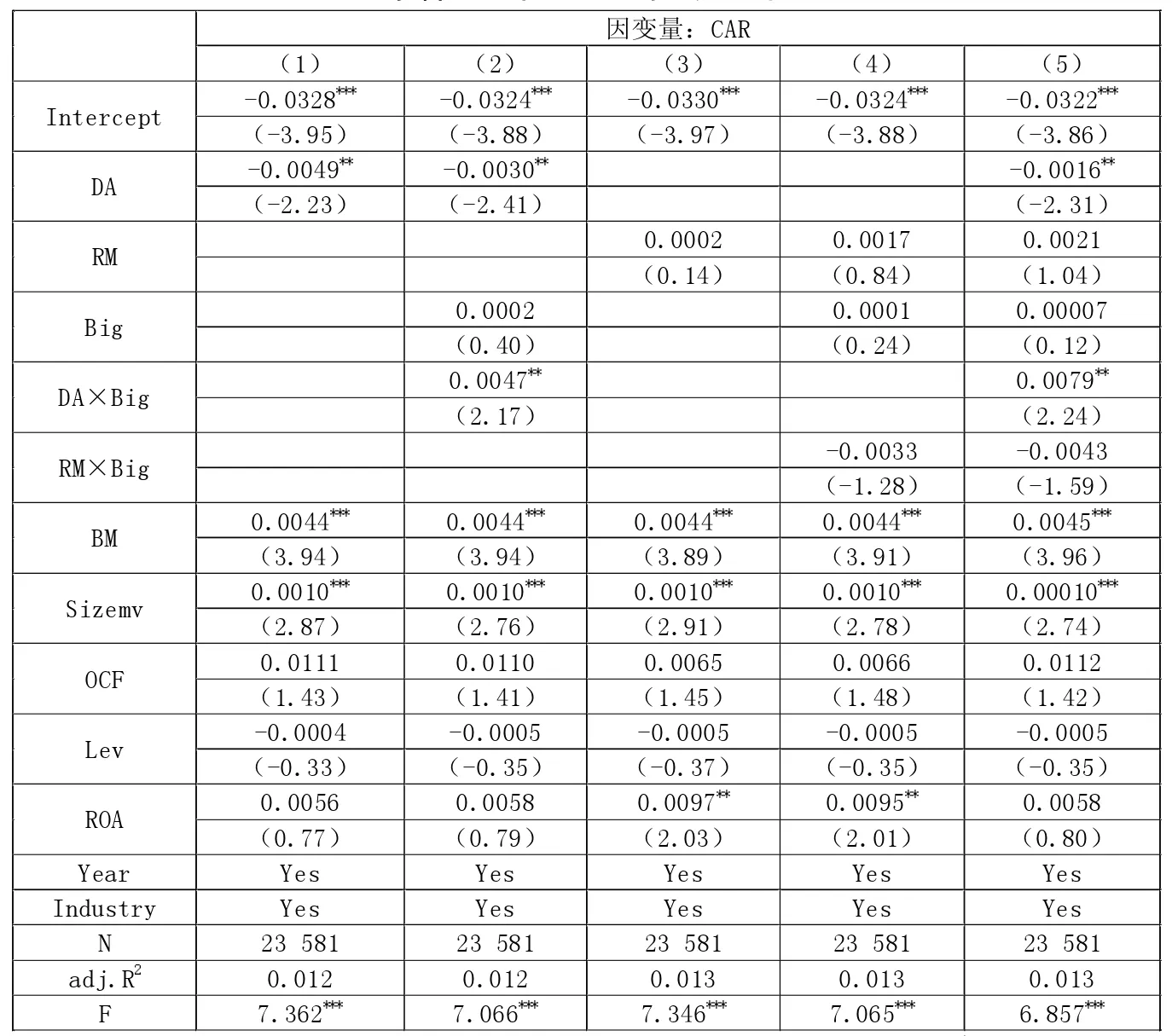

下頁表3是盈余管理之市場反應的回歸結果。從結果(1)和(3)可知,應計盈余管理DA對年報公告的累積超常收益率CAR的回歸系數,在統計上顯著為負,而真實盈余管理RM的回歸系數在統計上不顯著。這表明,應計盈余管理的市場反應顯著為負,與我國上市公司機會主義行為比較嚴重有關,而真實盈余管理沒有引起市場反應,與其隱蔽性較強有關。

結果(2)、(4)、(5)是盈余管理與大所的交乘項回歸結果。可以發現,應計盈余管理與大所的交乘項DA×Big,其回歸系數顯著為正,真實盈余管理與大所的交乘項RM×Big回歸系數不顯著。這表明,大所可以減輕應計盈余管理的負面市場反應,而大所在真實盈余管理的市場反應中沒有產生作用。這意味著,相對于小所的客戶公司,應計盈余管理的市場反應在大所的客戶公司中更積極,本文的假設1得到部分支持。

(三)穩健性測試

為了檢驗上述結論的穩健性,本文進行了如下測試:(1)應計盈余管理采用 Jones模型(Jones,1991) 估計;(2)借鑒 Zang(2012)的方法,真實盈余管理以異常生產成本與異常酌量性費用進行集合測量。以上敏感性測試顯示,上述的檢驗結果與前文的研究結論沒有實質性差異。

表3 盈余管理之市場反應的回歸結果

五、研究結論與啟示

盈余管理存在機會主義行為和信號傳遞行為兩種傾向。不同規模的事務所,在抑制盈余管理中的機會主義行為上可能存在差異。本文采用我國的資本市場數據,考察不同規模事務所的審計質量對盈余管理的市場反應的影響及其差異。

本文采用我國資本市場2001—2015年的上市公司數據研究發現,應計盈余管理的市場反應顯著為負,大所可以減輕應計盈余管理的負面反應,但是,真實盈余管理并沒有引起市場反應,大所在其中也沒有發揮治理作用。這說明,大所可以通過抑制公司的機會主義行為來提高應計盈余管理的信息價值,而不能提高真實盈余管理的信息價值,這可能與真實盈余管理的隱蔽性較強有關。此外,應計盈余管理的市場反應總體而言是消極的,表明我國上市公司應計盈余管理中的機會主義行為比較嚴重。

本文的啟示:(1)大所可以提高應計盈余管理的信息價值,因而,促進會計師事務所的做大做強,對我國證券市場的健康發展具有重要的意義。(2)應計盈余管理中較多的機會主義行為導致其市場反應總體而言是消極的,而真實盈余管理沒有引起市場反應,這需要進一步加強對我國資本市場應計與真實盈余管理的治理,推動我國證券市場的健康發展。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51