中國企業跨國并購的財務風險的管控

2017-09-26 09:47:15王曉瑋

大經貿 2017年8期

關鍵詞:財務風險

王曉瑋

【摘 要】 對于跨國并購可能面臨的財務風險,如果不予以關注和控制,將會增加并購失敗的概率,極大地遞減并購的價值。根據各個風險的特點,可以有針對性地采取風險控制的措施,降低跨國并購的財務風險。如何對跨國并購財務風險管理和控制,可以從并購活動的事前、事中、事后的角度著手。

【關鍵詞】 跨國并購 財務風險 風險管控

一、并購前的評估風險管控

1.1確定跨國發展戰略,做出科學的跨國并購決策

不論是在本國經營還是要跨國經營,都要有一個十分明確的經營戰略。要進行一項跨國并購,首先,企業要充分了解到自身的發展的方向和需求,制定符合本企業的發展戰略。在擬定跨國并購的戰略時,要對兩國的市場信息和法律相關知識有十分清晰的把握。否則,并購雙方都無法了解到對方的完整、真實的情況,為以后的經營帶來風險。所以要動用任何合法的手段去掌握了解目標企業全面的信息。

自我評價包括對日常經營狀況的評價和以并購為目標的評價,都是企業基于自身狀況所做出的評價。前者主要是是對企業目前的經營情況、長遠發展進行分析和預測,從而找出企業目前經營中存在的問題以及需要改進的地方。在當前市場環境下,分析企業的成長機會,對自身的價值進行量化評價,并對企業資產狀況進行分析評價。并購基礎上的自我評價是指對企業的短期償債能力等流動性指標進行分析,并對并購后可能會為企業帶來的風險進行分析。

最后,僅對自身狀況進行分析評價還不夠,還要對目標企業進行了解,包括結構、工作方式等,認真分析并購過程。要注重考察目標企業與自身業務的關聯度,一般來說,在并購中應選擇與本企業關聯度高的目標公司,并且對這個公司非常了解。這樣會提高并購的成功率。

1.2全面了解目標企業,降低價值評估風險

掌握企業準確全面的資料是對目標企業進行準確合理的評估的必要條件。因為信息不對稱的存在,并購企業往往不能準確了解到被并購企業的全面信息,這就影響了并購方對目標公司合理估價的準確性,所以并購企業要盡量克服信息不對稱這一弊端,全面的了解被并購企業。只有這樣,對目標企業的評估結果才會更接近與它的真實價值,有利于降低估價風險。

僅僅憑借自己掌握的有關目標企業的資料就進行評估顯然是不夠客觀的。并購方要借助中介機構的力量,特別是投資銀行的專業能力。投資銀行是專業的證券承銷與私募機構,在長期經營過程中有可靠的信息來源、專業的投資分析人士和較強的財務分析能力,所以,聘請投資銀行來對目標企業進行全面的了解,并對其未來盈利能力作出評估,將評估結果作為參考,便會減少信息不對稱性、降低定價風險。

二、并購中的交易風險管控

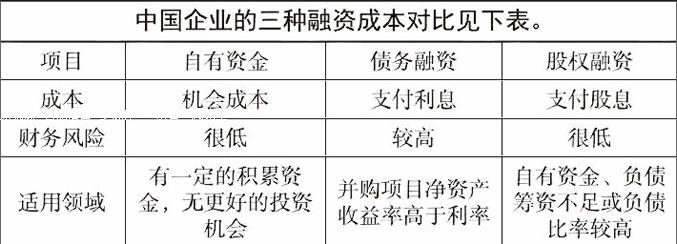

2.1確立合理的資本結構和較低的資本成本,降低融資風險

資本結構不合理會導致財務風險的產生。那么怎樣的資本結構較為合理?企業可以以同行業平均的資本結構作為參照。同時,在設置合理資本結構時,應盡量使資本成本降到最低。在財務風險可接受范圍內,如果并購企業并購后的凈資產收益率高于負債資本成本,則根據MM理論“在無摩擦的市場環境下,企業的市場價值與它的融資結構無關”,所以企業應優先考慮債務融資。

根據融資的難易程度,中國企業在考慮合理資本結構時,應綜合考慮先使用自有資金積累,后使用債務融資,最后使用股權融資的融資方式。中國企業跨國并購多為長期使用資金,在債務融資安排上,應考慮長期負債優先。

2.2 選擇恰當的支付方式,有效整合債務結構和現金流量

中國企業跨國并購的支付方式主要有現金支付、股票支付和混合支付三種方式。各種支付方式各有利弊。由于國內資本市場發展尚不成熟,國內股票市場波動很大,會給股票擁有者帶來收益的不確定,因此目標公司不愿意接受中國企業的股票。所以在目前的中國企業跨國并購中,現金支付方式是使用頻率最高的支付方式,但風險較大。因此為了降低跨國并購財務風險,中國企業應結合并購案例的實際情況采取多種支付方式相結合的方式。

現金支付、股票支付和混合支付三種支付方式的對比見下表。

在一些西方國家,企業在并購時大都采用混合支付的方式。中國企業應該多加借鑒,以分散跨國并購可能帶來的財務風險。

三、并購后的整合風險管控

建立有效的財務管理體系。財務管理體系可以將并購方企業的財務理念和體制展示給目標企業,并使之按照所要求的進行日常財務工作,在這當中,我們也要顧及到目標企業人員的情緒。通過對并購雙方的財務管理進行統一,實現財務一體化管理,并購雙方按照統一的財務制度運營。

完善現金流轉內部控制。并購后企業面臨著巨大的財務壓力,嚴格的現金管理是十分必須的。只有得到了目標企業資金控制權,才能對資金進行統一管理、利用,實現現金收益的穩定以減輕現金流引發的財務風險。具體做法有,明確目標公司銀行賬戶的數量、可動用的金額,及時對往來賬項進行清理。對資金的動用要實行嚴格的審批程序。endprint

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45