基于管理會計實踐的上市公司年報財務信息披露探討

2017-09-29 01:04:42黃杰國網浙江余姚市供電公司

消費導刊 2017年12期

黃杰 國網浙江余姚市供電公司

基于管理會計實踐的上市公司年報財務信息披露探討

黃杰 國網浙江余姚市供電公司

近年來,上市公司圍繞價值創造,普遍開展了戰略管理、預算管理、成本管理、業績評價等管理會計實踐,形成了管理會計和財務會計并重的新局面。然而,按證監會年報財務信息披露要求,上市公司以凈利潤為中心的財務信息披露方式尚未反應管理會計實踐成果,阻礙了企業和外部投資者對于企業價值信息的有效溝通。本文從管理會計價值管理的實踐出發,提出了上市公司以EBIT為關鍵指標改進年報財務信息列報的框架設想,并闡述了該框架下投資者對公司價值估值、財務分析的積極意義。

管理會計 財務信息列報 EBIT 價值評估

一、企業價值來源及核心價值動因分析

企業經營以價值創造為目標,而其核心在于產品經營價值。劉翰林、唐辰昕在《價值創造導向的責任中心業績管理體系研究》中的提出,企業價值作為一個超越利潤的綜合性概念,既包括取得利潤所需的收入增加、成本費用降低等因素,也包括基于產品經營的資金占用減少、資金周轉加速和勞動時間節約,并將其歸納為產品經營價值,與此同時,歸納了資本經營價值和品牌經營價值共同建立了企業的價值創造體系。[2]筆者認為,公司的核心價值根源于企業的產品經營價值,是管理會計需要計量的對象,并資本經營價值和品牌價值應當歸類為資本市場溢價,由資本市場對其較高的風險偏好(β系數)予以計量,不屬于企業的價值管理體系。因此,企業核心的價值創造定義為企業的產品經營價值。

那么,哪些管理會計活動和企業的產品經營價值產生有關,這些活動是如何在現有的會計的框架下計量的?不同的管理會計活動與財務會計有著這樣的對應?基于這些考慮,筆者圍繞著產品價值創造,將不同的管理會計行為分類動因,分析其對價值創造的影響,與財務會計的對應關系,繼而判斷這些動因是否屬于核心價值要素范圍,是否在公司的財務信息列報中予以計量和評價?具體動因分析如下表1所示:

表1:產品經營價值的動因分析

經過上述管理會計動因及與財務會計的對應關系,按是否屬于且是否納入企業核心價值計量作以下分析:

1.將企業風險的管理排除在財務會計列報之外。因為企業風險的計量是個復雜的過程,受到宏觀因素、資本市場和投資者偏好等多種不可控因素影響,而在風險的衡量上,往往通過風險調整折現率、資本資產定價模型或加權平均資本成本予以計量,不同的折現率對現金流量凈值影響重大,不符合財務會計可靠計量原則,予以剔除。

2.將融資活動及相關財務影響排除在企業核心價值之外。企業的融資行為及融資結構在一定程度上影響企業的盈利能力,最佳資本結構亦是管理會計的重點,但是,融資活動本身不創造價值,其融資成本的差異根源于投資者的風險偏好,屬于企業風險計量范疇。

3.將營運資金管理排除在核心價值計量之外。營運資金管理是企業財務管理的重要組成部分,是體現企業管理層內在的管理水平的重要方面,但營運資金管理本質上是資金的墊付和暫用,不同企業營運資金管理水平的高低最終會通過營運資金的準備計提和轉銷影響企業的收益,不需要單獨考慮營運資金的計量。

表2:基于管理會計實踐的財務信息列報框架

4.將投資、銷售和成本管理納入企業的核心價值管理范圍。投資、銷售和成本三方面的管理與企業產品經營價值直接相關,且三者均可以通過財務會計的相關科目予以計量,此外,企業價值的評價往往基于自由現金流,而通過對三者的邏輯推導,可便捷地獲取自由現金流信息。

二、基于價值管理會計實踐的財務信息列報框架及其邏輯分析

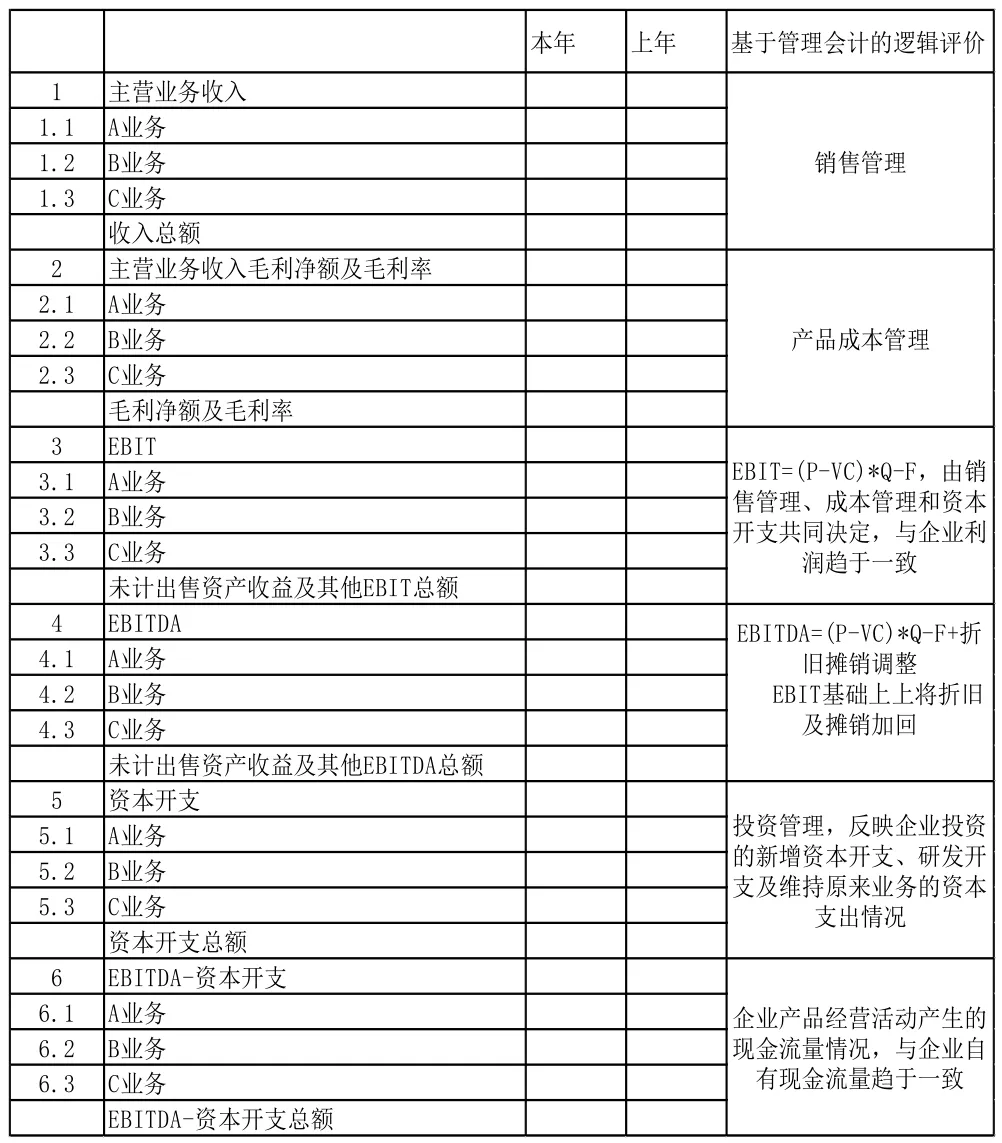

上市公司年報財務信息披露,應當在數據獲取的可靠性基礎上,結合上述企業價值因分析,最終形成可供外在報表信息使用者獲得公司內部通過管理會計視角產生的企業核心業務價值信息,從而提高報表使用者特別是價值投資者獲得財務信息的有用性。財務信息列報框架如下圖2所示:按收入、毛利凈額、稅息折舊及攤銷前利潤(EBITDA)、息稅前利潤(EBIT)、資本開支、EBIT-資本開支的展現順序,將動因分析中的銷售管理、成本管理、投資管理等核心動因含括其中,多維度反映企業的收入、息稅前利潤、資本開支和自由現金流量信息。

三、新財務信息列報框架的積極意義

(一)新建立了以EBIT、EBITDA等管理會計指標為核心的信息披露方式

EBIT即息稅前利潤,指企業支付利息和交納所得稅前的利潤,其基本計算公式為EBIT=銷售收入總額-變動成本總額-固定經營成本=凈利潤+所得稅+利息,在管理會計和財務會計之間找到了交集。同時,從管理會計的不同需求出發,EBIT可將非經營業的因素如出售資產收益及其他等剔除在外,更能體現業務的本質。EBITDA即稅息折舊及攤銷前利潤,在息稅前利潤的基礎上將折舊及攤銷加回,反映了經營活動產生了資金流,與企業當年度的資本開支相抵,得到了粗略的企業經營活動產生的自由現金流(未反映營運資金凈增加及稅收因素影響)。

建立以EBIT為核心指標的信息列示方式,將企業的核心盈利能力、資本支出和企業現金流邏輯清晰地展現給年報信息的使用者,滿足了投資者的多維信息需求。

(二)有利于多元化經營的企業估值

隨著行業轉型升級等因素的影響,企業的跨界經營日益普遍,然后市場對此類企業給予了較低的市場估值,其中的重要原因之一就是多元化企業造成了企業估值困難。新財務信息列報方式,將跨界經營的不同管理信息轉現出來,投資者可以按照不同的業務產生的EBIT、EBITDA和業務自由現金流量開展企業估值,增加公司與投資者之間的溝通。除此之外,通過包含出售資產等非經營性因素,EBITDA利潤率(即EBITDA/銷售(營業)收入)等指標的衍生,能為估值提供相關度更高的財務會計數據。

(三)基于EBIT,為投資者便捷提供經營杠桿、財務杠桿分析

基于EBIT,外部信息使用者可以便捷地獲得企業經營杠桿(DOL)和企業的財務杠桿(DFL),掌握企業的相關風險。經營杠桿即DOL=(EBIT0+F)/ EBIT0,在EBIT0已知的情況下,新變量只有F,指企業的固定資產、無形資產等長期經營資產的當年固定成本,可以通過當期的折舊攤銷金額等予以估計,從而獲得公司層面及業務層面的經營杠桿。

與此類似,企業的財務杠桿(DFL)= EBIT0/(EBIT0-I),在EBIT0已知的情況下,新變量I,指的是當期的利息,可以通過長短期借款分析獲得公司層和業務層面的利息支出,從而獲得公司層和業務層面的財務杠桿信息。

(四)提供了適度可靠的歷史現金流信息,而將包含風險因素留白給了市場

眾所周知,收益法是最為成熟、也是使用最多的企業價值評估方法,而收益法中使用最廣的現金流量折現法,即通過估測被評估企業未來預期現金流量的現值來判斷企業的價值。現金流量折現法需要企業未來現金流量和適合的折現率兩方面信息,這都不是企業的財務信息能夠提供的。

但是,依托可靠的會計控制系統,我們能夠準確地提供可靠地歷史現金流量,并且這種現金流量是按照企業核心業務分類管理的方式展現出來,這對于投資者利用企業的歷史會計報表信息分析預測有著非常重大的意義。至于包含著風險的折現率,“留白”給市場,不失為一種更為穩妥的處理方式。

[1]中國管理會計研究述評與展望[J]. 孟焰,孫健,盧闖,劉俊勇.會計研究.2014.09.

[2]價值創造導向的責任中心業績管理體系研究[J]. 劉翰林 唐辰昕.會計之友.2017.09:17-17

[3]企業價值報告_現代財務報告演進的必然趨勢[J]. 張家倫.會計研究.2010.02.

[4]上市公司經營活動現金流量與凈利潤項目調整—以青島海爾股份有限公司為例[J]. 陶京晶.現代商貿工業.2015.08.

[5]IASB新財務報告概念框架征求意見稿綜述及評價[J]. 彭宏超. 中國注冊會計師.2016.03.

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:38

河南水利年鑒(2017年0期)2017-05-19 02:29:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03