企業內部控制質量與財務績效相關性研究

2017-10-17 10:20:11成皎

科學與財富 2017年27期

關鍵詞:相關性

成皎

摘要:進入二十世紀中后期以來,全球市場經濟飛速發展,一些企業在發展過程通過不斷強化自身取得傲人業績,成為行業龍頭;但也有越來越多的企業不斷被曝出財務丑聞,從昌盛走向滅亡。因此有關企業的內部控制問題引起各方重視。高效的內部控制體系,能夠對財務績效產生正向影響,企業通過建立完善內部控制制度,加強內部控制管理,有助于企業生產經營活動的高質高效。文章首先分別介紹了內部控制與財務績效的相關概念,作為理論依據。在理論分析的基礎上,把財務績效作為被解釋變量,內部控制作為解釋變量,公司規模、資產負債率、股權結構作為控制變量,選取滬深上市公司為樣本,提出相關研究假設,并運用SPSS軟件,構建模型進行實證分析。最后的研究結論一一證實了之前所提出的假設。

關鍵詞:上市公司,內部控制質量,財務績效,相關性

一內部控制對財務績效的關系

文章按照《企業內部控制基本規范》中所規定的五要素進行系統分析內部控制對公司財務績效產生的影響。1優化和完善公司內部控制環境對提升財務績效產生積極影響。2強化風險評估對企業財務績效產生正向影響。3規范控制活動對企業財務績效產生正向影響。4通暢信息溝通對財務績效產生積極影響。5加強內部監督對財務績效產生積極影響。

二 內部控制與財務績效相關性的研究設計

1 研究假設

綜合《企業內部控制基本規范》與COSO發布的《內部控制整體框架》中規定的五個內部控制要素,以及管理視角下衡量企業管理執行成效的三個要素,得到內部控制的要素有內部環境、風險評估、控制活動、信息與溝通、績效評價與激勵以及內部監督。所以,本文給出如下假設:

假設1:公司內部環境和財務績效之間表現出明顯的正相關。

假設2:公司風險評估和財務績效之間表現出明顯的正相關。

2 樣本選取

財務績效指標數據均來自國泰安數據庫中這些公司在2015年的數據,內控指標數據來自于滬深兩市公開的公司年報、國泰安數據庫、迪博內控與風險管理數據庫、巨潮資訊網及wind經濟數據庫。

3 變量設定

公司的財務績效是本文的被解釋變量,利用 ROE(凈資產收益率)這項指標來評估財務績效情況。這里需要注意的是,本文選用的ROE為凈資產收益率,它的具體計算方式是:ROE=凈利潤/凈資產均值。

有關內控的六大要素是本文的解釋變量,其是結合國內出臺的《企業內部控制基本規范》中相關內容以及結合績效評價與激勵的重要作用而選取的。

內部環境,變量表示A1,核心指標:董事長或副董事長是否兼任總經理,若兼任取1,否則取2;是否設立內部審計機構,若設立取1,否則取0;公司高管是否持有本公司股票,若持有取1,否則取0;

風險評估,變量表示A2,核心指標:是否及時進行風險評估并采取應對措施,若有取1,否則取2;是否存在關聯方交易,若有取1,否則取2.

本文挑選了公司規模(SIZE)作為控制變量,用公司年度資產總值的對數表示。

4 模型構建

ROE=β0+β1A1+β2A2+β3SIZE

三 內部控制對財務績效影響的實證分析

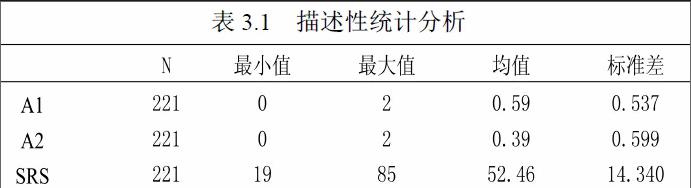

1 描述性統計分析

由表可知,內部環境的最大、最小值分別為2和0,均值為0,59,較為接近最小值0,總體來看企業內部環境較差。風險評估的最大值、最小值、均值、標準差分別為2、0、0.39、0.599,均值較接近最小值,總體而言表明企業風險管控意識不強較大的標準差表明在風險評估方面企業間的存在差異較大。

2 相關性分析

由表可知,在0.1的顯著性水平下,變量A1-A2對應的P值均小于0.1,系數符號為正,表明所選兩個變量與ROE呈正向的相關關系。相關分析所得系數的符號與假設預期相符,為進一步的回歸分析提供了依據。

3多元回歸分析

通過相關性分析之后,不難看出內部控制的六個評價指標與ROE存在相關關系,為多元回歸分析奠定了基礎,模型1的回歸結果如下:

首先對模型1進行擬合度檢驗,表顯示模型可決系數R方為0.529,調整R方為0.509,表明模型擬合優度較好,模型構建合理,解釋變量與被解釋變量線性回歸關系密切。

回歸結果顯示,在0.1的顯著性水平下,解釋變量內部環境、風險評估對應的P值均小于顯著性水平0.1;這兩個解釋變量的回歸系數符號均為正,表明有關內部控制的兩個解釋變量與被解釋變量ROE呈正向線性相關,與假設預期相符。

四研究結論與政策建議

1 研究結論

經過探究表明,上述兩大內控要素與企業財務績效存在正相關關系,探究結果逐一論證了預先提出的前提設定。這表明上市公司的內控和財務績效在總體上表現出明顯的正相關聯性,內控能夠的增強的確可以在某種程度上提升公司的財務績效水平。

2對策建議

在上述理論和實證探究的基礎上,本文針對上市公司內控和財務績效之間的關系給出比較合理的探究結論。依據實證結論,可由上述內控六個要素的角度入手,提出以下幾點建議。

(1)優化內部環境

公司構建內部環境是其處在市場經濟環境中增強自身競爭實力的基礎要求。公司優化與健全治理結構,設置高效且體系化的機構組織,更正與調整內審機制均會對公司管理目標的完成產生影響。

(2)提升風險評估力度

管理人員在決策中有著關鍵性的作用,應當統籌全局,增強風險防范水平。高管應當結合公司本身的真實能力來承接業務,針對已經承接的業務展開全方位的評估,應當盡可能舍棄那些被評定為高風險的項目。

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50