理財師人才結構

2017-11-15 21:26:40中國理財師職業化聯盟

大眾理財顧問 2017年11期

中國理財師職業化聯盟(籌)

我國理財師隊伍雖然相對比較年輕,但理財師隊伍的梯隊效應已初步形成,并較為均衡地呈增長態勢。

過去10年,中國財富管理行業完成了從0到1的發展歷程,伴隨著中國多層次金融體系的建設進程而萌芽、發展和繁榮,行業發展活力四射,人們投資理財的熱情空前高漲。

然而,在行業快速發展的同時,服務于廣大投資者的優秀理財師卻極其匱乏,無法充分滿足人們迅速增長的投資需求。在此背景下,2017年年初,中國理財師職業化聯盟(籌)展開了對全行業理財師職業生態的問卷調查工作。本次調研回收4597份有效問卷,調研結果顯示,當前,我國理財師年齡大多在40歲以下,從業經驗多在5年以下,多數持有至少一種專業證書,銀行理財師仍是當前理財師群體的主要來源。

40歲以下理財師占比超8成,梯隊建設初現雛形

從參與本次調研的理財師年齡分布來看,年齡40歲以下的理財師占比達到82.81%,其中,26~30歲的理財師占比34.45%,而25歲以下的理財師占比不足6.35 %(圖1、圖2)。

這一結果與歐美等成熟市場的從業理財師年齡分布存在明顯差異,以美國為例:美國CFP 執業人士的年齡從20~80歲跨度較大,而中國 CFP執業人士年齡分布相對比較集中,美國40歲以上的執業理財師占比高達72.58%(中國為17.19%),有明顯的梯隊效應 。

這一結果和行業發展的歷史有一定的相關性。我國財富管理行業發展時間尚短,理財師的年齡也相對比較年輕。

本次調研結果同時顯示,理財師從業年限在2年以下的占比為20.6%,從業年限在2~5年的占比34.5%,從業年限為5~10年的占比為27.28%,從業年限10年以上的理財師占比為17.62%,如圖3所示。從業10年以上的理財師和從業經驗不足2年的行業新兵均占比較低,而從業在2~10年的理財師已經成為行業發展的中堅力量,形成了“中間大兩頭小”的形態。

同時,本次調研數據顯示,約有46.9%的理財師已經開始承擔管理職能,如圖4所示,帶領團隊完成所在機構賦予的業績指標。與大部分行業一樣,作為銷售業績為導向的理財師在業績高速增長的環境下極有可能被提升到管理崗位。

這一組數據結果表明,我國理財師隊伍雖然相對比較年輕,但理財師隊伍的梯隊效應已初步形成,并較為均衡地呈增長的態勢。我們相信,隨著中國財富管理事業的逐步發展和成熟,國內理財師服務群體執業規范性、傳承性將得到發展,在第一代理財師的發展和帶動下,中國的理財師年齡分布將日趨合理,團隊梯隊將更加完善,更好地為客戶提供服務。

與此同時,理財師在其職業發展過程中,未來將不可避免地面對“管理序列”與“專業序列”的發展選擇。

近9成具有學士及以上學位,大部分獲得專業認證和多種從業資格

根據本次的調研結果,接近9成以上的理財師具有學士及以上學位。其中:取得學士學位的理財師占比達到78.18%,碩士占比11%、博士及以上學位占比0.29%。而學士以下學位者,占比僅為10.79%。

同時,在過去10年,中國各類理財師認證教育得到了很大的發展,這類教育通常包括學習培訓、認證考試、頒發證書等3個環節,此類理財專業教育為中國第一代持證理財師提供了作為理財專業人員應具備的知識結構和理論基礎。

本次調查顯示:79.40%的理財師持有各種理財師證書,其中:38.81%的理財師持有金融理財(AFP);17.66%的理財師持有國際金融理財師證書(CFP);3.28%的理財師持有私人銀行家(CPB)證書,6.79%的理財師持有理財規劃師(ChFP)證書;1.50%的理財師持有注冊財務策劃師(RFP),1.20%的理財師持有特許金融分析師(CFA)證書;還有少數人持有CWMP、CRFA等各類證書。此外20.60%的理財師表示還沒有經歷過以上的培訓和認證考試,如下頁表1所示。

同時,理財師在實際展業和為客戶提供專業服務時,必須擁有相關金融監管單位發放的從業資格,其中包括基金從業資格、保險代理人資格、證券從業資格等必備的資格證書。

在本次調查過程中,95.48%的被調查人員擁有各種不同種類的從業資格。其中擁有基金從業資格的為72.91%,保險經紀/代理人資格的為64.71%,銀行從業資格的為53.21%,證券從業資格為52.84%,注冊會計師執業資格為0.96%,此外,有4.52%的被調查者表示沒有以上相關從業資格證書,如表2所示。

值得一提的是,隨著高凈值客戶日益多樣化的需求,理財師自身綜合化服務能力的提升顯得越來越重要。部分理財師除了基本從業證書外,還考取了注冊會計師、律師執業資格、會計執業資格、黃金交易、期貨交易等從業證書。調研數據顯示,76.28%(計數3507位)理財師持有2個以上的從業資格證書,而75.26%(計數3460位)理財師擁有2個以上的基金從業資格、保險代理人資格、銀行從業資格、證券從業資格和注冊會計師執業資格。這在一定程度上反映出理財師群體的綜合服務能力也因此得到進一步提升。

這一組調研結果表明,中國的財富管理業從行業發展伊始就顯示出其專業服務的特性:對從業人員的學歷要求高,并在各種金融服務中,要求其獲得相應的從業資格;同時,很多理財師從自身服務客戶的能力要求出發,也積極通過各種渠道學習專業知識,以此來提升自身服務客戶的綜合能力。

財富管理是一項與時俱進的服務,不僅客戶的家庭財務狀況會不斷改變,各種財稅政策、社會福利制度的改變也會影響客戶的家庭財務決策,因此“活到老,學到老”成為理財師職業生涯中一個重要的標志。

在行業發展歷史更長的美國,我們也看到了同樣的現象,在理財師整體學歷上,美國不僅學士學位以下學歷者遠低于中國,同時,碩士、博士學位 的理財師也顯著高于中國,如表3所示。

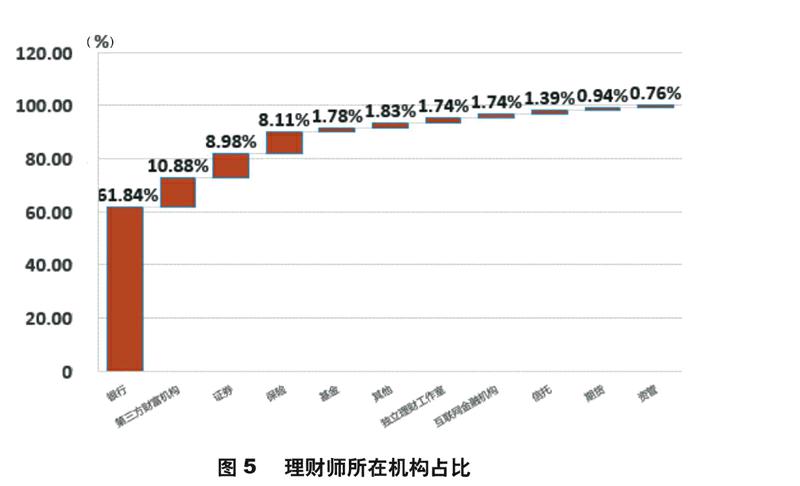

理財師遍布各類金融機構,銀行理財師人數占主導地位

參加本次問卷調查的理財師分別來自于銀行、第三方財富管理機構、保險、券商及信托和其他資管機構執業,有少數來自于獨立理財師工作室。其中,來自傳統金融機構,如銀行、券商和保險的理財師總占比接近8成(78.93%),如下頁圖5所示。但數據顯示,在為客戶提供財富管理服務的機構中,還包括信托、基金、期貨等資管行業的理財師。這在很大程度上體現出財富管理是一項綜合的金融服務,在分業經營、分業監管的中國金融監管環境下,依然有其存在和發展的巨大空間。

其中,銀行理財師的人數為2843人,占比為61.84%,在從業人數上居于主導地位。

在銀行從業的理財師依托所在機構的強大的品牌和網點優勢可以為絕大多數客戶提供各種金融、非金融服務產品及出國簽證、國際金融、社區服務等,對客戶服務具有其他專業機構所不具備的觸角深度和廣度,這成為銀行理財師廣泛接觸不同層面客戶的抓手,但也正因為如此在銀行機構從業的理財師所承受的業務指標種類也是最為寬泛的。

近年來,我國第三方財富機構(以下簡稱三方機構)發展迅猛,據不完全統計,全國知名的大機構不下30家,其中既有海外上市機構,也有國內股權交易市場掛牌機構,各種中小型機構總數超過1萬家。

參與本次問卷調查的第三方財富管理機構的理財師人數占比為10.88%。相比網點遍布大街小巷的各類銀行,三方機構的從業人員數量相比之下還是有較大差距的。

目前,三方財富管理機構所提供的產品和服務相比銀行有較大差異:

其一,三方機構主要提供的大部分產品都是針對特定投資者(合格投資者)進行募集的集合類產品,合格投資者無論對信托產品、券商資管產品、還是私募基金都要求所在機構能夠識別并承擔私募產品風險的投資者;而在銀行,不僅對私人銀行客戶提供私募型產品,還向中低端客戶提供針對不特定投資者的公募型的產品,資金門檻低,監管比較嚴格,所適用的客戶群體也有所區別。

其二,和銀行理財經理相比,三方機構的理財顧問的背景更加多元化一些,有來自于銀行跳槽出來的有較豐富經驗的理財經理,也有在三方、信托和券商從業多年,在私募型產品方面有較豐富的經驗的投資顧問,當然也有直接在三方入行,以前可能是保險從業人員或房產中介,甚至大學畢業生等。因此,就背景而言,三方機構的理財師的背景相對比較多元化。

在本次問卷調查中,約1.74%的理財師目前工作于小型獨立理財工作室,這是近年國內新興的一個群體,尤其是機構理財師開始出來嘗試建立獨立理財的工作室,這種嘗試還在一個非常早期的階段,客戶和市場的接受度尚需時日才能體現出端倪,但毋庸諱言,獨立理財師開始初露頭角。

在從目前發展情況來看,一方面,監管層面尚未有明確的監管信號給予相應的支持;另一方面,獨立理財師開展業務的基礎客戶付費咨詢的行為習慣尚未養成,這兩種因素在短期內得到明顯的變化趨勢的情況下,依靠銷售產品傭金這種商業模式運營的獨立理財師仍需要在商業模式上進行諸多的嘗試,突破諸多的限制。

本次理財師職業生態調查中,券商理財師占8.98%,保險行業理財師占8.11%。就從業人數而言,券商和保險行業應遠超第三方財富管理機構,因此我們推斷其中可能還存在一定的“自我認知”的因素,比如保險從業人員更多地認為自己是“保險經紀”或“保險代理人”,而在券商,更多的從業者還是認為自己是“投資顧問”,但我們同樣認為這并不影響此次調研工作的真實性,因為“自我認知”同樣反映在“有多少從業者認為自己在為客戶提供財富管理服務或者理財服務”上。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年9期)2017-08-22 02:57:56

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22