中國資產管理市場發展趨勢研究

2017-12-11 12:53:28孫震

時代金融 2017年32期

關鍵詞:資產管理

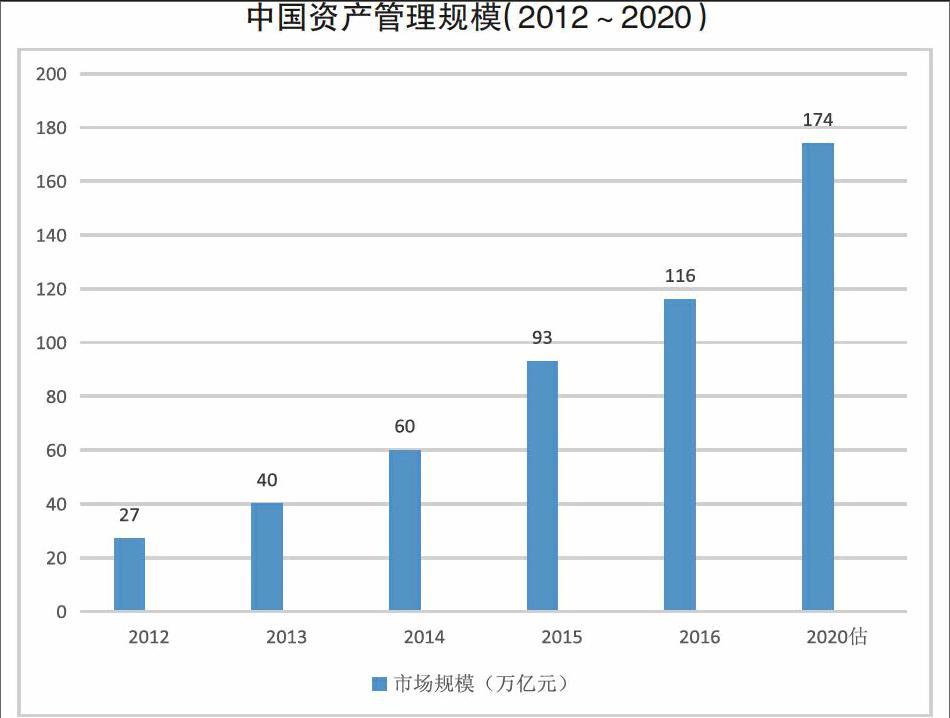

【摘要】現如今,中國資產管理市場迅速成長。截至2016年底,資產管理的規模已經達到了116萬億人民幣。前三年的年均復合增長率為51%。隨著養老金入市等政策的放開,資產管理的金額會進一步擴大。與此同時,資本市場效率也會在資管行業發展的大背景下顯著提升。本文主要分析了中國資管市場的規模及發展意義,以及未來的發展趨勢,從資金來源、資產類別、資管機構三個方面進行剖析,同時提出適當見解。

【關鍵詞】資產管理 養老金入市 資產荒 剛性兌付

一、中國資管市場規模及發展意義

(一)規模和增長

相較于2015年底的93萬億元,截至2016年底,資管市場管理資產總規模約為116萬億元,增長幅度依舊為驚人的25%。在此前三年,年均復合增長率為51%,整個行業充滿著活力,同時,可以看到強勁的發展潛力。在這其中,銀行理財規模在各類機構中占比最高,為25%;其次為信托和保險,分別占比17.4%和13.01%;其余資管業務來自證券公司、期貨公司、基金管理公司及其子公司等。

但是這種高增長的勢頭也不會一直持續下去,預計未來四年,中國資產管理市場總額增速將有所放緩,到2020年,管理資產總額預計為174萬億人民幣。這一預測的假設是基于我國宏觀經濟目標、以及人口社會變遷、居民財富管理意識增強等因素。“十三五”期間,國家制定了保持經濟中高速增長的整體目標,同時,人口社會的變化趨勢也在影響資管行業:人口老齡化、居民財富積累、老百姓理財意識覺醒。這些都將成為中國資管行業發展的動力。

中國資產管理規模(2012~2020)

(二)發展意義

發展帶來機遇。我國資產管理市場的茁壯成長,是處于“大資管”這樣一個環境下。資產管理給實體經濟以支持,對社會財富的管理進行委托。在助推經濟轉型的同時,也提升了資本市場的效率,還能夠對投資者的權益進行保護。

首先,研究表明,以直接融資為主的經濟體,擁有更強的經濟彈性,尤其在經濟危機之后,較間接融資經濟體相比恢復更快。我國目前仍屬于間接融資為主導的經濟體,尤以銀行導向最為主要,但在過去幾年,直接融資占比不斷提高,這其中離不開股票市場資管機構的發展。直接融資體系的建設,為中國經濟的轉型提供了重要支持。

其次,健康發展的資產管理行業會成為我國資本市場效率改善的基石,資管市場的發展,能夠簡化投融資者互相發現的過程,進而匹配兩者的需求,而專業的資管機構也可以在成熟市場中提升價格發現效率。

最后,資管行業的發展,可以更好的保護金融投資者權益。個人投資者在投資過程中,因為勢單力薄,會碰到難以維權的情況。他們不像大型企業,可以利用相關治理體系維護自身權益。這就體現出資管投資的好處,通過資管機構進行投資,依靠資管機構規模和其他方面的優勢,投資者可以更好的保障自身利益。

二、中國資管市場發展趨勢

(一)資金來源

通過借鑒國外資管市場經驗,我們發現,養老金是資產管理市場中重要的組成部分,這主要源于養老金期限長、規模大的特性。隨著15年養老金的正式入市,資管市場里養老金所占比例將會持續提升。同時,保險資金、企業資金也在機構投資者中占有重要比例。在個人投資者中,毫無疑問高凈值家庭仍然占據著絕大部分的資金來源;但是隨著居民理財意識的加強,中產階級也越來越多的加入資管市場。

1.養老資金。2015年8月17日,國務院印發了《基本養老保險基金投資管理辦法》,養老金正式入市。對比全球資管市場養老金可以占據資金35%的比例,我國養老金只占有資管市場資金的5%。這對我國資管市場是一個重要的突破口,也是發展機遇。預計到2020年,基本養老保險體系資金規模將達到5~6萬億元。相比過去僅投資于國債及存款,養老保險基金投資收益較低。在《基本養老保險基金投資管理辦法》的規定下,養老金可以投資于股票、股票基金等新型投資產品,這就給養老保險基金投資收益帶來了新的源泉,雖然規定投資規模不得超過總額的30%,即使這樣,到2020年,養老金也會給市場帶來接近2萬億的資金量。

2.保險資金。保險資金一直是資產管理市場中的重要資金來源,尤其是人壽保險資金,因其期限久、成本低的特性,而且資金規模巨大。在新“國十條”提出后,保險資金被鼓勵投資于股權、債權等形式,用以建設民生工程,對新興產業的發展也予以支持。同時對投資領域和方式的限制也不斷放寬,重在加強監管,通過細化保險風險、市場風險,來提高資金運用合理性。

3.個人資金。個人投資者資金也是資管市場不容小覷的力量。這其中,高凈值客戶仍是中堅力量。預計到2020年,中國高凈值家庭戶數為350萬戶。這類客戶通常為企業主、投資人等,投資意識較強,投資經驗豐富,雖然作為個人投資者,投資理念與機構投資者相似。近年來,隨著私人銀行業務的發展,此類投資者對家庭財富傳承的要求逐漸增高,安全性、私密性成了投資過程中考慮更多的因素。相較于高凈值客戶,中產家庭的收入較低,投資目標也主要以保值為主,風險承受能力較弱。但隨著互聯網金融的發展,資管機構可以在線上為客戶進行服務,服務成本大大降低,這是資管機構的新機遇,尤其對中小資管機構來說,服務過去被忽視的大眾群體,有助于在互聯網金融時代下追趕大型資管機構。

(二)資產類別

放眼全球,新時期下資管市場的投資品類正在從主動管理型轉向被動管理型。中國資管市場也是如此,指數型基金、私募股權基金、私募證券基金發展迅速。然而,不同于國際市場,在主動管理型中,股票類產品發展依然較快,越來越多的人希望在股市中一展身手,其中不乏大學生投資者。隨著教育水平的提高,會有越來越多的“小股民”加入其中。預計到2020年,股票會占據中國資管市場8%的比例,依然是相當大的一部分。

2015年出現的“資產荒”是資本市場最嚴峻的挑戰。“資產荒”是指市場上缺乏相對高收益、低風險的優質資產,并不是無可投資的資產。由于我國剛性兌付的特性,客戶可以充分回收資金成本,并不用承擔投資風險。實際上投資風險需要由資管機構來承擔,這就逼迫資管機構進行轉型創新,對投資資產的類別進行相應的擴充,交易策略也要逐漸拓寬。

(三)資管機構

從資管機構來看,我國由于是銀行主導型金融體系,因此銀行在資管機構中占據著主要地位;與此同時,保險機構也占有著重要的市場地位;信托機構因其發展時間長、基礎好,在未來幾年仍是占比規模較大的資管機構。

1.銀行。銀行作為我國金融體系中的核心,在各個市場上都發揮著中堅力量。憑借著最具信任度的品牌、廣泛的網絡渠道、良好的口碑,銀行在未來仍是資管市場的“霸主”。不過,隨著人們理財意識的加強,銀行理財也在改變原有的低收益的理財模式,進行積極的轉型。從長遠來看,逐漸放開剛性兌付,降低客戶對成本金的粘性,實現真正的“代客理財”。值得注意的一點,私人銀行業務的發展也在如火如荼的進行,各大銀行紛紛推出了自己的私人銀行業務。這是因為高凈值家庭的增多,財富繼承意識也在增強。隨著銀行理財規模的穩定增加,未來銀行會是重要的中長期資管機構。

2.保險機構。保險資管的資金來源于自身的保險業務,尤其是業務中的人壽保險。在新“國十條”中,提出了對保險支持實體經濟的要求。在嚴格的監管下,保險投資產品全面放開,險資投資渠道放寬。同時,保險資管的第三方業務目前占比較低,擁有很大的發展空間。在養老金市場上,保險公司有著明顯的優勢,例如全牌照、渠道優勢明顯等。

參考文獻

[1]我國證券公司資產管理創新研究[D].許風軍.河南大學,2014.

[2]中國金融資產管理公司發展策略研究[D].韋明升.廣西大學 2006.

[3]中國資產管理[M].中國政法大學出版社,郭強,2015.

[4]中國資產管理行業爭議及問題[J].張勝男,沈修遠.中國經濟報告.2014(08).

[5]關于國內資產管理業務發展問題的思考[J].姜再勇.金融監管研究.2013(11).

[6]保險資產管理公司的創新[J].凌秀麗.中國保險.2017(02)

[7]關于國內資產管理業務發展問題的思考[J].姜再勇.金融監管研究.2013(11).

[8]美國金融中介資產管理業務發展及啟示[J].王聰,于蓉.金融研究.2005(07).

作者簡介:孫震(1994-),男,漢族,安徽淮南人,就讀于安徽大學,研究方向:金融學。

猜你喜歡

中國集體經濟(2016年27期)2016-11-19 12:42:16

中國集體經濟(2016年26期)2016-11-19 12:20:59

財會學習(2016年19期)2016-11-10 04:04:52

時代金融(2016年23期)2016-10-31 13:02:15

經營者(2016年12期)2016-10-21 07:59:31

中國市場(2016年36期)2016-10-19 04:33:51

科學與財富(2016年28期)2016-10-14 20:15:19

企業導報(2016年8期)2016-05-31 19:40:21

商情(2016年11期)2016-04-15 20:57:41