國有上市公司管理者過度自信會提高企業績效嗎?

——來自2008—2015年國有上市公司A股數據

2017-12-15 08:47:16吳亭,方旎

經濟研究導刊 2017年35期

吳 亭,方 旎

(1.安徽財經大學 會計學院,安徽 蚌埠 233030;2.安徽中煙工業總公司,合肥 230000)

國有上市公司管理者過度自信會提高企業績效嗎?

——來自2008—2015年國有上市公司A股數據

吳 亭1,方 旎2

(1.安徽財經大學 會計學院,安徽 蚌埠 233030;2.安徽中煙工業總公司,合肥 230000)

關于管理者過度自信與企業績效的關系,一直備受關注。以國有上市公司為研究對象,通過搜集2008—2015年國有上市公司A股年末財務數據進行實證研究,發現在外部經濟環境不穩定的背景下,國有上市公司管理者過度自信與企業績效呈現正相關關系。營業收入增長率和企業規模分別與企業績效呈正相關關系,并且發現國有上市公司管理者過度自信能顯著提高企業績效。從而更進一步說明,在經濟環境不穩定的情況下,國有上市公司可以通過適當提高管理層持股比例來提高公司業績。

管理者過度自信;企業績效;國有上市公司

引言

縱觀企業理論發展的歷史,大體經歷了三個階段:新古典企業理論、委托代理理論和行為企業理論。前面兩種理論都是假設企業的參與主體是理性的,但是隨著經濟社會的發展,很多現象卻不能用理性經濟人的假設來對其進行解釋。有學者認為很多時候我們的企業管理者是非理性的。基于這種新的假設,國內外學者通過大量理論和實證研究,對很多傳統經濟學無法解釋的問題進行了有力的解釋。

實務中,大多數成功的企業案例傳遞了一種觀點:管理者過度自信與人格魅力與企業績效存在著關聯性。比如,萬科的王石、娃哈哈的宗慶后、華為的任正非,再比如巨人集團的史玉柱。管理者過度自信可能產生正面影響,也可能產生負面影響。但是這些研究都忽略了外界市場環境的變化對企業業績的影響。

經歷了2008年全球金融海嘯,我國經濟也在逐步回暖,但仍然沒有擺脫金融危機的陰影。2015年中國GDP增速為6.9%,是自1990年以來最低的增長速度,也是改革開放以來第一次連續6年下滑。林毅夫總結,中國經濟連續六年持續下滑,今年經濟從6.9%降到6.7%,有相當大的因素是外部性、周期性的因素引起的。世界上其他國家經濟表現也不樂觀。比如說,與在世界上跟我們同等的金磚國家相比,我們在2010年的時候增長速度是10.6%,2015年的增長速度是6.9%,但是巴西在2010年的時候增長速度是7.5%,2015年增長速度是-3.8%,跟我們一樣下滑,下滑的幅度比我們還深。①http://www.3news.cn/news/2016/1219/176907.html中國財經時報網。

因為從2008年的國際金融經濟危機爆發以后,在世界經濟比重還超過一半的這些歐盟國家在2015年的時候增長速度只有1.3%,比3%到3.5%低了兩個多百分點。日本固然有安倍經濟學想復蘇日本的經濟,但是在2015年的時候他的增長速度只有0.5%,在經濟增長速度慢的狀況下,其失業率就維持在高位,家庭的收入增長就緩慢,消費增長就恢復疲軟。①http://www.3news.cn/news/2016/1219/176907.html中國財經時報網。

本文將在委托代理理論和行為企業理論的基礎上,以2008年世界性的經濟危機帶來的外在市場環境的變化為背景,分析國有上市公司管理者過度自信對企業業績的影響。進而提出在外界市場環境不穩定的背景下,國有上市公司提高企業績效的途徑。

一、文獻回顧和研究假設

(一)文獻回顧

目前管理者過度自信與企業績效之間的研究基本有兩種觀點。一種是學者通過實證研究發現管理者過度自信更容易導致企業過度投融資、過度實施并購、過度負債等負向經營績效。如Roll(1986)、Doukas和Petmezas(2007)、Malmendier和Tate(2008)等認為,過度自信管理者的并購活動、并購次數、會導致企業績效的降低。謝玲紅等(2012)從群體決策的層面研究發現,管理者普遍存在著過度自信與企業并購績效負相關關系。翟愛梅、張曉嬌(2012)通過建立面板數據模型發現,管理者過度自信會導致企業進行盲目的連續并購,致使企業績效顯著降低。葉玲、王亞星(2013)研究也發現,過度自信的管理者進行的并購投資會使企業績效顯著降低。黃蓮琴和傅元略等(2011)分別采用Tobit、Logistic和OLS回歸模型進行實證研究,發現管理者的過度自信會導致管理者選擇激進的債務融資策略的偏好,從而對公司績效產生不利影響。

也有部分學者認為管理者過度自信對企業業績會產生正面影響。Gervais、Heaton 和 Odean(2007)、楊揚、馬元駒和朱小平(2011)等認為,高風險就是高回報,過度自信是一種樂觀的表現。楊揚、馬元駒和朱小平(2011)選擇企業盈利預測偏差作為衡量管理者過度自信的指標,得出因為過度自信的管理者發布樂觀的業績預測而使公司的績效水平相對有所提高的結論。該研究將國企和非國企進行了比較發現,管理者過度自信對國企的業績產生積極作用要高于其對非國企業績的積極作用。

Goel和Thako(2008)的研究綜合了正反兩方的觀點,提出管理者過度自信與公司價值之間的關系存在一個度的問題,也就是存在非線性關系。管理者過度自信的程度存在一個臨界值。低于這個臨界值會對企業績效產生正向作用,高于這個臨界值,會對企業績效產生反向作用。

在管理者過度自信的衡量方面,韋欣、孔維薇(2011)通過對深圳上市公司數據進行實證研究,發現管理者過度自信上市公司管理者過度自信受到薪酬激勵、董事會治理、財務狀況、資本結構、公司規模等因素的影響。黃干、傅政(2012)認為管理者過度自信的心理或行為難以直接測度。研究發現,管理者過度自信的評價指標的選取主要是源于以下方面:(1)基于影響因素的評價方法。(2)基于結果表現的評價方法。

(二)研究假設

通過對文獻的回顧,我們可以看到,以往的研究既有認為管理者過度自信能提高企業績效的,也有認為會降低企業績效的。而且國內的實證研究對象大多并沒有嚴格區分國企還是非國企。本文將以我國國有上市公司為研究對象,通過搜集2008—2015年的財務數據進行實證研究,旨在研究發現是否能通過增加國有上市公司管理者的過度自信來提高企業績效,尤其是在外界經濟環境不穩定的背景下。

假設:國有上市公司管理者過度自信與企業績效正相關。

二、研究設計

(一)樣本

雖然從2007年開始,新會計準則在滬、深交易所上市公司開始實行,但是2007年處于新舊過渡階段,加上2008年的全球金融海嘯,我國上市公司所處的發展環境非常不穩定。正在經歷國有企業改革的國有上市公司更是壓力重重。故本文選取的樣本從2008年年末開始,選取2008—2015年滬、深兩市國有上市公司作為研究對象。其余變量的數據來自國泰安CSMAR數據庫,本文采用Winsorize(1%)方法對變量的極端值進行了處理,剔除了金融行業樣本,剔除了缺失值,我們共得到國有上市公司5582個樣本觀察值。

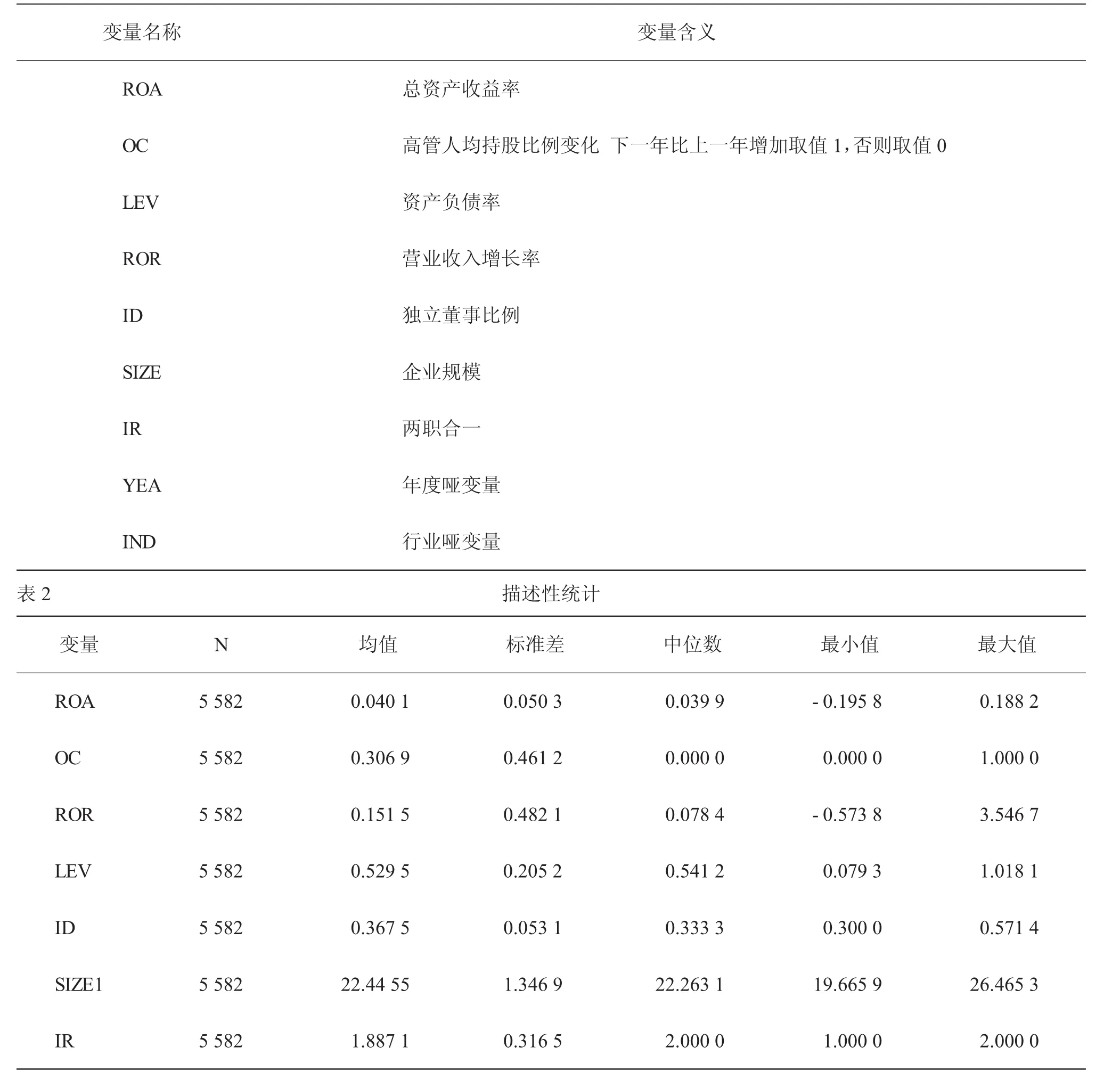

(二)變量界定

1.關于管理者過度自信指標的選取,目前大致有以下幾種方法:(1)CEO持股狀況;(2)相關主流媒體對CEO的評價;(3)企業盈利預測偏差;(4)CEO的相對薪酬;(5)企業景氣指數。

而針對這幾種方法,學者們的觀點也不盡相同。Malmendier和Tate設計了管理者過度自信的三個度量指標:當行權期內最小溢價超過67%時,管理者繼續推遲行權;管理者對公司未來業績充滿信心,愿意一直持有股票期權至期滿(一般為10年);管理者經常性增持公司股票。當公司管理者滿足上述三個指標之一,即可判定為過度自信的管理者。郝穎、劉星和林朝南(2005)也發現實施股權激勵公司的管理者在行權期內傾向于持股不變或者增持,這證明以股票或股票期權作為衡量我國管理者過度自信的指標是合適的。但是遭到了其他學者的質疑。還有些學者認為,采用相關主流媒體對CEO的評價、企業盈利預測偏差、CEO的相對薪酬、企業景氣指數。

管理層持股有兩種情況,一種是自愿增持,另一種是企業實施的一種股權激勵措施。管理者自愿增持公司股票,說明管理者對公司前景持積極態度,體現了管理者的過度自信;若是股權激勵措施,說明管理者接受企業實際控制人對企業美好的愿景,同樣是一種自信。筆者認為,選擇管理層人均持股比例的變化來反映作為自變量的管理者過度自信是合適的。

2.企業績效指標的衡量。現有的研究關于企業績效的衡量有很多,如總資產收益率、總資產主營業務收益率、每股收益、凈資產收益率等,國外學者常用托賓Q值來衡量企業的績效。由于我國資本市場并不完善,不能充分體現企業價值的變化,所以國內學者普遍不認同這類指標。國內現有的幾種指標,學者們也沒有達成共識,指標多但不統一。本文選擇總資產收益率來衡量作為因變量的企業績效。

3.控制變量。參考研究管理者過度自信以及研究公司績效、公司治理等方面的文獻,我們選取了一些控制變量,例如,反映企業風險的資產負債率LEV,反映企業成長性的ROR,反映企業規模SIZE1,反映公司治理的獨立董事比例、兩職合一等控制變量。變量描述如表1所示。另外,我們對模型還控制了年度和行業因素。

(三)模型

本文借鑒楊揚、馬元駒、朱小平(2011)年的模型:

三、實證結果

(一)描述性統計

本文的實證部分采用SAS9.3軟件進行操作,模型中各變量的描述性統計如表1、表2所示。

企業業績變量的均值和中位數比較接近,都比較低,說明2008—2015年國有上市公司的整體業績并不樂觀。管理層過度自信的變量均值0.306 88很低,說明管理層增持股票的國有上市公司不多。ID的均值獨立董事0.366 83,獨立董事占董事總數的1/3左右,統計量顯示正常。IR的均值1.88714,說明董事長與總經理二職合一情況不明顯。其他變量的統計量也是比較合理的。

表1 變量描述

(二)相關性分析

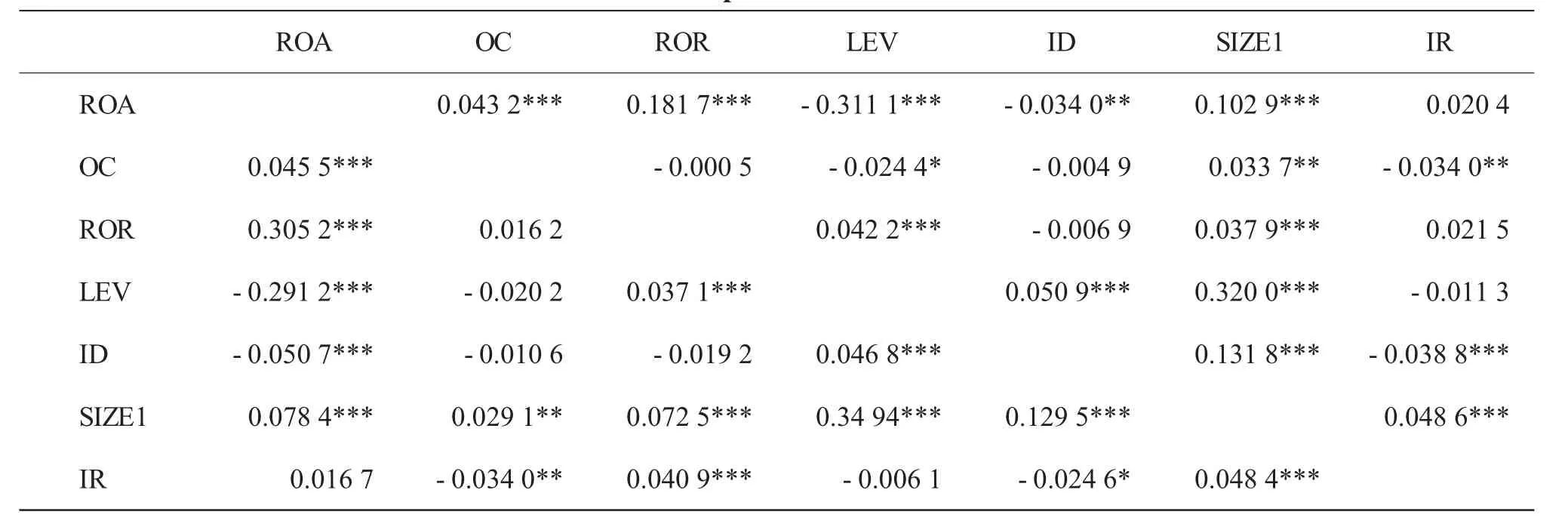

變量間的Pearson和Spearman相關分析如表3所示,相關分析顯示,企業業績與管理者過度自信呈正相關的關系,并且在1%的水平上顯著。在2008年的全球性金融海嘯的背景下,國有上市公司業績整體不高,很少有管理者增持股票。相關系數較高的兩個變量是營業收入增長率和企業規模,并且是與企業績效呈正相關關系。資產負債率與企業績效呈負相關關系,并且在1%的水平上顯著。較高的營業收入增長率,會有較高的企業績效;較低的資產負債率,企業會存在較低的企業風險,會有較高的企業績效。

(三)OLS回歸結果與分析

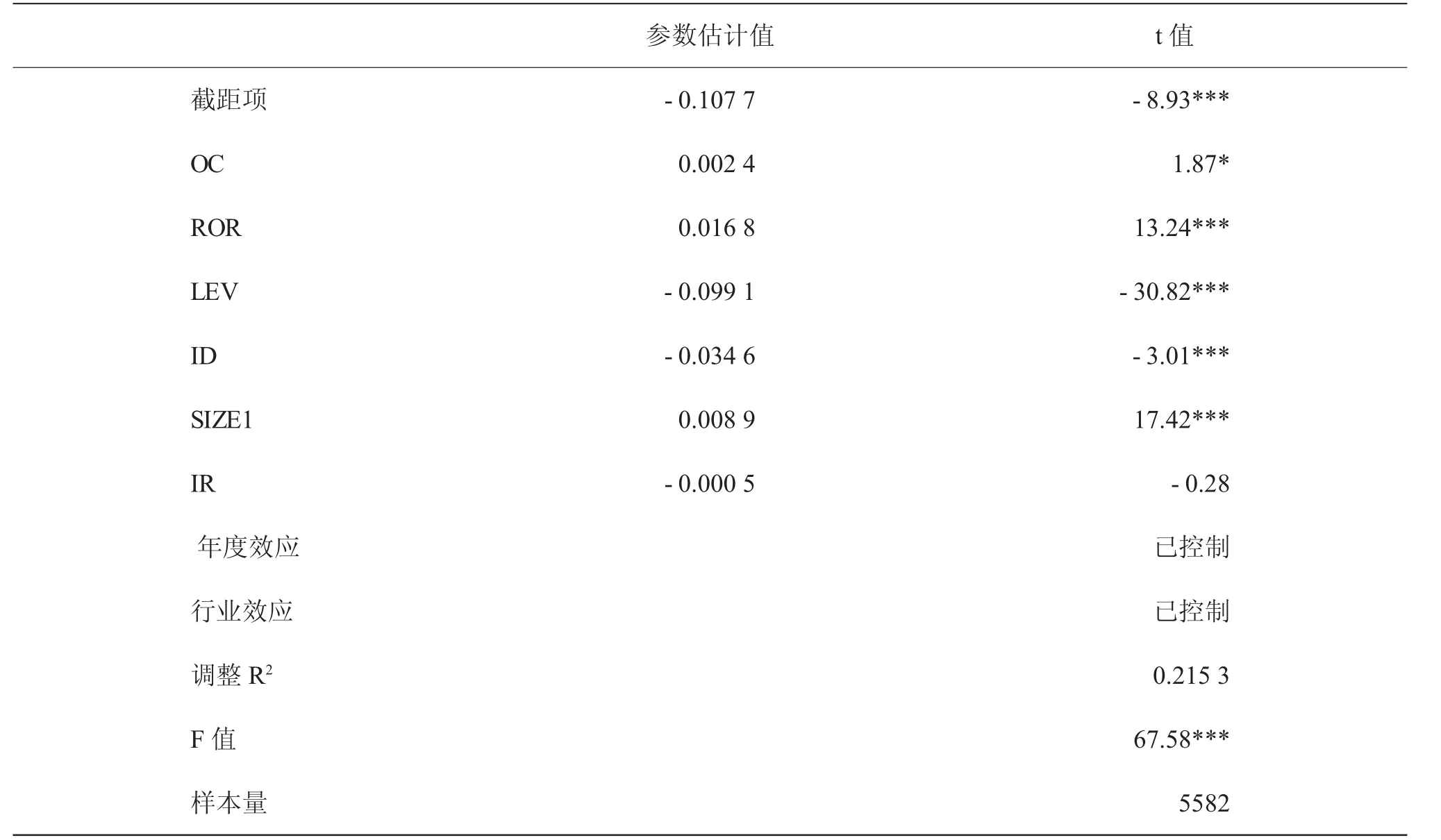

調整R方是0.215 3,說明模型擬合優度較好。管理層持股數量變化(OC)的估計系數為正,且在10%的水平上顯著。國有上市公司在2008—2015年間,管理層持股數量每增加一個單位,企業的績效就會增加0.002 43個單位,這也驗證了原假設。營業收入增長率(ROR)的估計系數顯著為正,說明公司營業收入增長率越高企業盈利水平越高。SIZE1(企業規模)的估計系數顯著為正,表明越是規模大的公司盈利能力越高。

表 3 Pearson(Spearman)相關系數

表4參數估計值和t值

在外界環境低迷的情況下,管理者的過度自信同樣能給國有上市公司帶來業績的提升,或者說在外界經濟不景氣的背景下,國有上市公司可以通過適當提高管理層持股來提高公司業績。

本文的研究還存在很多需要繼續探究的地方,比如,過度自信的衡量指標,現有大多數都是選擇單一的某個指標,沒有形成統一的共識,同時,在管理者過度自信對企業績效影響度的方面還要進行更深入的研究。

[1]薛求知.行為經濟學:理論與應用[M].上海:復旦大學出版社,2003.

[2]Roll R.The Hubris Hypothesis of Corporate Takeovers[J].Jour-nal of Business,1986,(2):197 -216.

[3]Doukas J A,Petmezas D.Acquisitions,Overconfident Managers and Self-attribution Bias[J].European Financial Management,2007,(3):531-577.

[4]Malmendier U,Tate G.Superstar CEOs[J].Social Science Electronic Publishing,2008,(4):1593-1638.

[5]Malmendier U.and G.Salee.CEO Overconfidence and Corporate Investment[M].Journal ofFinance,2005.

[6]謝玲紅,劉善存,邱菀華.管理者過度自信對并購績效的影響——基于群體決策視角的分析和實證[J].數理統計與管理,2012,(1):122-133.

[7]翟愛梅,張曉嬌.管理者過度自信與企業并購決策及企業績效之關系[J].現代財經——天津財經大學學報,2012,(10):102-114.

[8]葉玲,王亞星.管理者過度自信、企業投資與企業績效——基于我國A股上市公司的實證檢驗[J].山西財經大學學報,2013,(1):116-124.

[9]黃蓮琴,傅元略,屈耀輝.管理者過度自信、稅盾拐點與公司績效[J].管理科學,2011,(2):10-19.

[10]Gervais S,Heaton J B,Odean T,et al.Overconfidence,Investment Policy,and Manager Welfare[J].2007,(12):494-4425.

[11]楊揚,馬元駒,朱小平.管理者過度自信與企業績效[J].天津商業大學學報,2011,(6):29-35.

[12]Goel A M,Thakor A V.Overconfidence,CEO Selection,and Corporate Governance[J].The Journal of Finance,2008,(6):2737-2784.

[13]韋欣,孔維薇.管理者過度自信的影響因素研究——基于深圳上市公司數據的實證研究[J].財會通訊,2011,(30):121-125.

[14]黃干,傅政.管理者過度自信評價方法研究綜述[J].財會通訊,2012,(6):108-110.

[15]Malmendier U,Tate G.CEO Overconfidence and Corporate Investment[J].Strategic Direction,2006,(5):2661-2700.

[16]郝穎,劉星,林朝南.我國上市公司高管人員過度自信與投資決策的實證研究[J].中國管理科學,2005,(5):142-148.

[17]鄭國堅,林東杰,張飛達.大股東財務困境、掏空與公司治理的有效性——來自大股東財務數據的證據[J].管理世界,2013,(5):157-168.

[18]王德魯,宋學鋒.公司治理機制、管理者過度自信對企業與市場績效的影響——基于不同所有權性質視角的經驗檢驗[J].現代財經——天津財經大學學報,2013,(5):72-87.

[19]邢維全,宋常.管理者過度自信、內部控制質量與會計穩健性——來自中國A股上市公司的經驗證據[J].華東經濟管理,2015,(10):35-43.

[20]李春玲,劉桂賢.管理者過度自信對企業并購績效影響研究[J].燕山大學學報:哲學社會科學版,2013,(4):118-121.

F27

A

1673-291X(2017)35-0021-05

2017-10-15

安徽財經大學科研課題(ACKY1636);安徽省人文社科重點基地研究項目(SK2017A0037)

吳亭(1981-),安徽懷寧人,教師,碩士,從事財務理論與方法研究。

[責任編輯 興 華]

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54