“樂視生態”視域下的樂視網財務風險問題研究

2017-12-19 16:38:11朱文莉白俊雅

會計之友 2017年23期

關鍵詞:財務風險

朱文莉++白俊雅

【摘 要】 樂視網是“樂視生態”構造的重要主體,文章借助Z-score模型對樂視網的財務風險進行判定和分析,研究發現由于“樂視生態”的快速擴張,樂視網財務風險不斷加大,主要表現為:融資結構不合理,對短期負債的依賴性大;所籌資金消耗過快,未在融資與投資之間找到平衡點,存在短融長投現象;投資回報低,盈利水平較差。基于此,提出了融資方式合理搭配、合理運用所籌資金、做好擴張后的整合工作、采取“分步走”擴張策略等對策,以降低樂視網財務風險,推動“樂視生態”可持續發展。

【關鍵詞】 “樂視生態”; 樂視網; 財務風險

【中圖分類號】 F275.5 【文獻標識碼】 A 【文章編號】 1004-5937(2017)23-0062-05

近年來,互聯網企業多元化擴張加快,從擴展產業鏈演進為構造生態圈,無論是阿里巴巴、百度、騰訊、蘋果、聯想等資深互聯網企業,還是樂視、掌趣科技等近年新崛起的互聯網企業,都致力于打造符合自身長遠發展的生態圈,試圖將產業鏈相關各個環節、各類業態聯合起來,做到優勢互補、合作共贏,實現規模效益,提升技術水平和利潤空間,充分滿足消費者需求。互聯網生態圈作為一種新的商業模式,發展過程主要依托于企業大量、迅速的并購與擴張,很大程度上伴隨著財務風險。本文將目光聚焦于近年來成長迅速的“樂視生態”,探討“樂視生態”構造背景下的樂視網財務風險問題,研究其成因與規避對策,不僅為樂視,也為其他互聯網生態圈的可持續發展提供啟示和借鑒。

一、“樂視生態”構造對樂視網的影響

“樂視生態”理念的正式提出和實踐始于2012年,由樂視網和樂視控股共同打造“垂直閉環生態鏈+橫向開放生態圈”的全球共享完整生態系統。樂視網成立于2004年,2010年在創業板上市,截至2015年市值達1 500億元,主要基于視頻產業及大屏智能終端領域打造“平臺+內容+終端+應用”的樂視生態體系,其控股主導的業務板塊包括樂視云計算、電子商務、廣告平臺、大數據平臺、樂視自制、花兒影視、超級電視、應用服務、應用市場等。樂視控股成立于2011年,主要布局“樂視生態”相關上下游產業鏈的業務,包括樂視影業、網酒網、產業投資、超級汽車、超級手機等。樂視在原有的內容、互聯網及云、智能電視基礎上,已拓展至智能手機、智能汽車、體育以及互聯網金融等領域,全球化進程迅速推進。“樂視生態”不僅推動了互聯網技術經濟的發展,也為手機、電視等傳統產業注入了新的活力,被社會所廣泛關注和肯定[ 1 ]。但同時,“樂視生態”快速的擴張節奏受到了種種質疑,認為這種“燒錢模式”難以持續[ 2 ],財務效率亟待提高[ 3 ]。事實表明,“樂視生態”的快速擴張的確給資金鏈帶來極大壓力,2016年11月,樂視網旗下的手機業務出現欠款疑云,樂視控股在美國的Faraday Future公司因錯過付款期而暫時停工,12月“樂視生態”提出依據經營情況預裁員10%。企業會受到其關聯企業財務風險帶來的負面外部性影響[ 4 ],樂視網處于“樂視生態”中,其關聯企業的資金鏈問題會對其財務形成一定的負面影響。

作為“樂視生態”構造的重要主體,“樂視生態”的加快擴張對樂視網帶來了極大影響,使得樂視網的財務風險不斷加劇。其一,為構造“樂視生態”,樂視網需要發展各種相關產業,多元化擴張需要雄厚的資金支持,且資金需求迫切,這給樂視網帶來了較大的融資風險;其二,樂視網進入的有關產業,大部分為之前并未涉足的產業,作為新進入者,一方面缺乏經驗,另一方面需要與產業內的老牌企業開展競爭,加劇了樂視網的投資風險;其三,樂視網的投資回收期較長,在一定時期對其盈利能力產生壓力,導致經營風險的形成;其四,快速涉足眾多行業并不會分散樂視網的財務風險[ 5 ],反而會因行業間的差異加劇財務整合的風險。

二、樂視網財務風險分析

(一)分析方法選擇與數據來源

本文選取Z-score模型[ 6 ]對樂視網財務風險進行分析。Z-score模型可以從多方面對企業的財務狀況進行綜合評價,計算過程清晰準確,無近似處理,操作流程難度低,成本費用低,預測結果準確率高,且經過長期的實踐檢驗被證實適用于我國高新技術企業。

Z-score模型判別函數為Z=1.2*X1+1.4*X2+3.3*X3

+0.6*X4+0.999*X5。判斷標準:Z≤1.81為破產區;1.81 <2.675為灰色區;Z≥2.675為安全區,即Z值越小,企業財務風險越大。 其中:X1=營運資金/資產額,評價企業的運營能力;X2=留存收益/資產總額,評價企業的累積盈利能力;X3=息稅前利潤/資產總額,評價企業的資金獲利能力;X4=股權市值/負債總額,評價企業的償債能力;X5=銷售收入/資產總額,評價企業的發展能力。 本文選取樂視網2010—2015年的數據進行財務風險分析。原始財務數據主要來源于巨潮資訊網站樂視網披露的年度財務報告,采用Excel2010軟件進行數據處理。 (二)樂視網財務風險程度分析 將樂視網的財務數據代入Z-score模型,結果如表1和圖1。 圖1顯示,樂視網的Z值除2010年外,均低于風險的臨界值1.81,且有下降趨勢,說明樂視財務風險持續超出臨界值。對比其他互聯網企業,掌趣科技和全通教育與“樂視生態”發展模式類似,均致力于構造互聯網生態圈,且均在創業板上市,與樂視具有可比性。掌趣科技自2012年上市至2015年,每年的Z值分別為4.87、2.16、1.46、1.61;全通教育自2014年上市至2015年,每年的Z值分別為4.59、1.27,這兩家企業的Z值均比樂視網同期的Z值水平高,說明樂視網的財務風險要比這兩家企業高。樂視網無論是進行自身的縱向比較,還是進行同發展模式的橫向比較,其財務風險都很顯著。另外,從這三家企業的Z值發展路徑可以發現,在上市后的第二年其Z值水平較上年均會有較大幅度的下降,說明進行多元化的快速擴張確實會在短期內給企業帶來財務風險,但也不排除上市公司為獲取上市資格而美化報表的嫌疑。

(三)樂視網具體財務風險分析

樂視網財務風險的形成原因可以通過Z模型中各指標所反映的信息進行分析。圖2是Z模型中各個指標的具體情況。

從圖2可以看出,X4和X1的下降幅度最為明顯,說明樂視網的償債能力和運營能力大幅減弱;X2和X3一直不高且較為穩定,說明盈利能力不強是樂視網存在的問題,但不是導致其財務風險的關鍵點;X5呈上升趨勢,說明樂視網的發展能力向好。通過以上分析可以發現,導致Z值下降最主要的因素為X4和X1,所以樂視網的財務風險點主要在于償債風險和運營風險。其中,X4下降幅度大于X1的下降幅度,所以樂視網最大的風險點在于償債風險,運營風險次之。下文依據風險程度由高到低進行分析。

1.關于樂視網X4指標風險分析

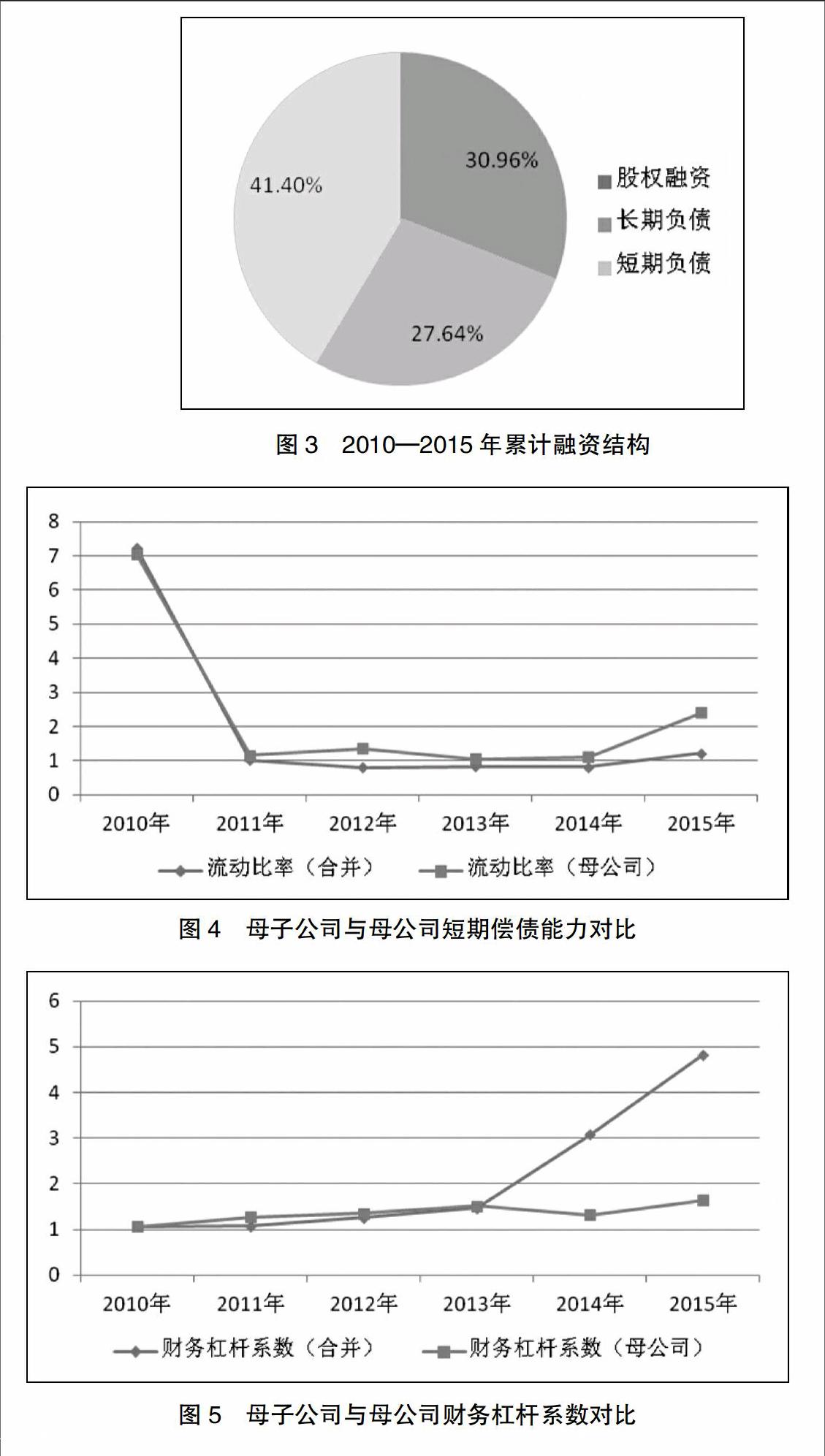

X4下降最為明顯,說明樂視網的債務增長率超過了股權市值增長率,償債能力不斷減弱。債務融資與股權融資作為企業融資的兩大方式,比例安排合理可以為企業的投資提供有力的資金支持;如果債務比例過大,則會增加企業的債務償還壓力。X4大幅下降反映出樂視網籌資結構存在問題,樂視網從2010年到2015年累計融資結構如圖3。

(1)短期償債能力不足

樂視網累計融資結構中股權融資占30.96%,短期負債占41.40%,長期負債占27.64%,說明樂視網債務融資占比較高,其中短期融資規模已超過了長期融資規模,這種融資結構容易加大企業的短期償債壓力。樂視網短期償債能力如圖4。

從圖4可以看出,流動比率在2011年有明顯下降,通過數據比對發現這是由于流動資產略微下降,流動負債大幅增長所致;流動比率在2011年之后呈緩慢上升趨勢,說明樂視網的短期償債能力在緩慢提升,但較2010年的償債能力還有較大差距;由于子公司的原因,使合并財務報表后的流動比率始終低于樂視網母公司的流動比率,說明是子公司進一步拉低了樂視網的短期償債能力,加大了樂視網的財務風險。這些子公司主要是樂視網為構造“樂視生態”而投資成立或并購獲得的,這一點反映出樂視網為推動“樂視生態”的構造增加了其短期償債壓力。

(2)財務杠桿過大

債務融資規模大,雖然可以給樂視網帶來一定的財務杠桿利益,但如果樂視網的息稅前利潤下降,會給股權資本所有者造成財務風險[ 7 ]。財務杠桿系數計算公式為式(1),樂視網的財務杠桿系數如圖5。

DFL=■=■=1+■ (1)

式中,DFL代表財務杠桿系數;EBIT代表息稅前利潤;I代表債務年利息;TP代表利潤總額。

從圖5可以看出,樂視網的財務杠桿系數呈上升趨勢,其財務杠桿利益和財務風險越來越高,I增長率大于TP增長率,說明樂視網財務風險是負債水平高與盈利水平低綜合作用的結果。

在2014年之前,樂視網母子公司財務杠桿系數基本與母公司的發展一致;而當樂視在2012年正式提出構造“樂視生態”之后,即從2013年開始,母子公司財務杠桿系數增長速度明顯高于母公司。通過數據對比分析發現,利息費用的95.63%由母公司負擔,所以合并報表后的利息與母公司的利息差距很小,對公司影響很小,DFL之間的對比可以近似地轉換為TP之間的比較。從2014年開始,樂視網母公司TP大幅增長,且遠大于母子公司合并后的TP,所以DFL平穩發展;而母子公司報表合并后,由于子公司利潤總額呈負數,導致TP不斷下降,進而使DFL大幅增長,加大了樂視網財務風險。可見,樂視網為推動“樂視生態”的構造而成立的子公司利潤總額為負數,導致樂視網盈利水平低,進而導致樂視網的財務杠桿系數明顯提高,增加了樂視網的財務風險。

樂視網在構造“樂視生態”的背景下,加劇了其短期償債能力不足的風險,負債水平高與子公司盈利水平過低綜合作用形成了樂視網的第一大財務風險點。

2.關于樂視網X1指標風險分析

在2015年以前,X1一直在下降,且2012年到2014年下降為負數,說明樂視網的營運能力在減弱。X1=營運資金/資產總額=(流動資產-流動負債)/資產總額,X1為負,只可能是流動資產小于流動負債,這也說明樂視網的流動負債融資承擔對流動資產支持的同時,很可能對固定資產等長期資產也提供資金支持,存在短融長投現象,從側面反映出樂視網的長期融資不足以對其長期資產提供資金支持,即樂視網的長期融資能力達不到其長期投資所需求的水平。基于此,本文選取占長期資產比重達四分之三的無形資產、研發支出、長期股權投資(對子公司和合營企業的投資)、固定資產對上述問題展開研究,圖6反映了以上四種長期投資與長期融資的關系。

(1)長期投資與長期融資的關系分析

從圖6可以看出,樂視網的長期融資能力無法滿足對四種長期投資的資金需求,與對X1指標的分析結果一致。考慮到樂視網流動負債規模確實很大,且流動負債對流動資產提供支持后仍有剩余,樂視網作為一個營利組織,通常會使資源的效用發揮到最大,而不是閑置,所以可初步認為樂視網存在短融長投的現象。樂視網的新增投資在其正式提出構造“樂視生態”之后,即2013年之后,增幅明顯,投融資之間的差距進一步加大,反映出“樂視生態”的構造加大了樂視網融資能力無法滿足投資水平的財務風險。

(2)長期投資與長期融資+現金持有量的關系分析

中國的高新技術上市公司存在一定程度的融資約束,從而限制投資,投資強度和現金持有量之間呈顯著正相關,充足的資金具有一定的緩解融資約束的對沖效應[ 8 ]。所以,企業的投資要考慮融資能力和現金持有量。相關分析如圖7。

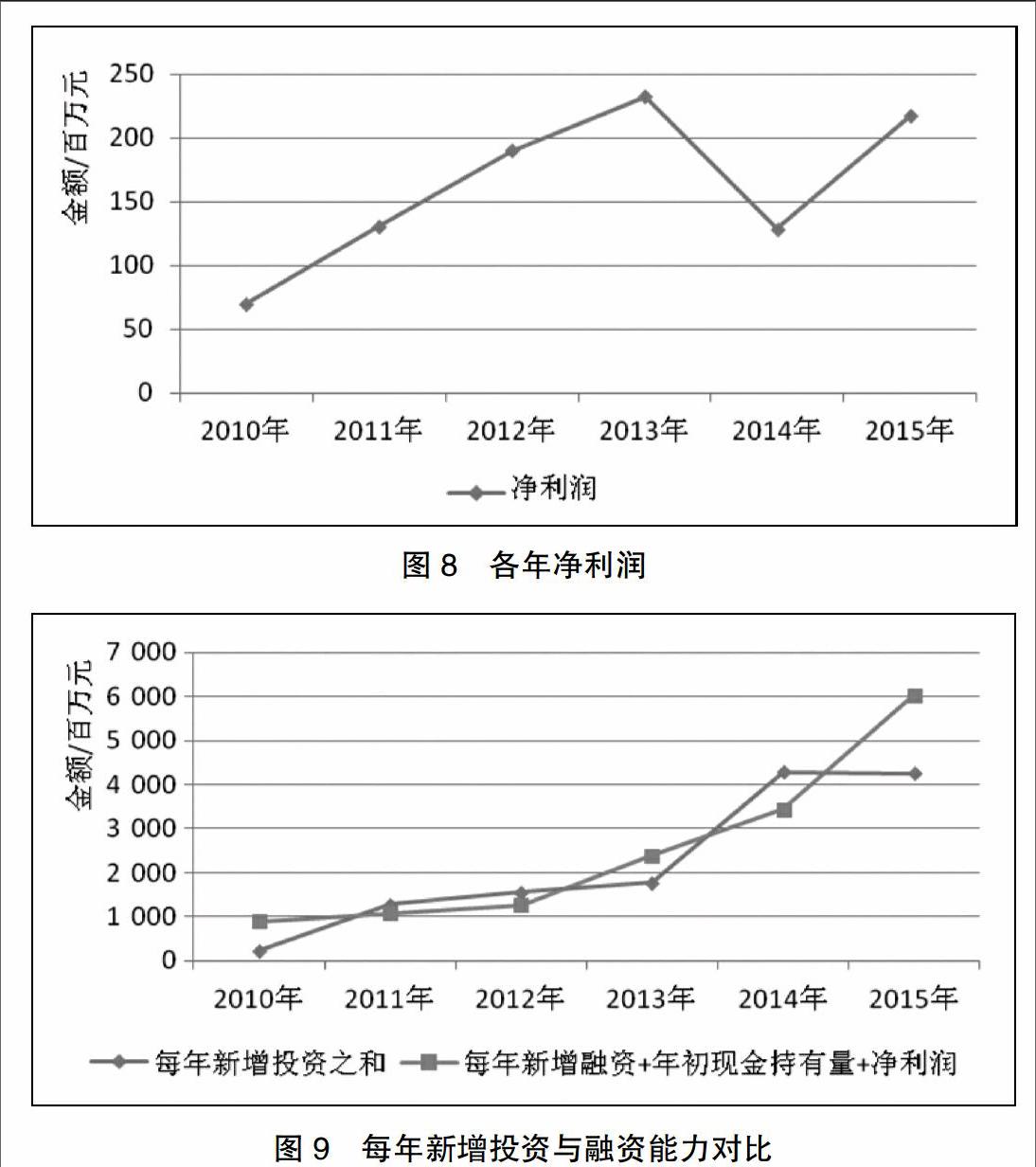

2011年至2014年,樂視網每年的新增投資額略高于或基本持平每年新增融資額和現金持有量之和,也就是說樂視網的長期投資需要靠短期融資和現金持有量的補充才能勉強進行,但如果把剩余四分之一的長期投資都列入,若沒有其他資金來源,很容易導致資金鏈緊張。2015年,樂視網融資能力顯著提高,究其原因,主要是其發行非公開公司債券和實際控制人進行減持共獲得約91.3億元的融資和長期借款大幅增長所致。endprint

(3)長期投資與長期融資+現金持有量+凈利潤的關系分析

企業的資金來源只有兩種途徑:內外部融資和盈利。既然樂視網的內外部融資并沒有滿足其投資需求,那么經營利潤就需要去彌補投資的資金需求,一旦經營利潤有所下降,樂視網的資金鏈問題便會凸顯。在構造“樂視生態”的進程中,樂視網2014年的利潤與2013年相比下降了45%,如圖8,結合以上分析可知,這主要是子公司利潤為負導致的。但擴張步伐仍在繼續,資金壓力顯著加大,成為2010年至2015年投融資差距最大的一年,如圖9,資金鏈壓力達到最大,財務風險達到最大。樂視網控股人賈躍亭所說的“2014年是樂視最艱難的一年”使這一分析更具說服力。這一情況反映出了樂視網在推動“樂視生態”的構造過程中,由于新投資的子公司初期盈利水平不足,導致從利潤中獲得的補充較少,加劇了資金緊張程度。

即使把長期融資、現金持有量、凈利潤都用來支持樂視網的這四種長期投資,也只能達到勉強維持的水平,若把其他長期投資考慮進來,樂視網的長期資金需求只能通過短期融資來彌補,進一步證實了樂視網存在短融長投現象,而短融長投的財務風險要比其他投資方式高,這使得樂視網財務風險進一步加大。

為構造“樂視生態”,樂視網近幾年進行快速擴張,導致投資水平超過其融資能力,再加上盈利水平不穩定,無法對投資提供有力的資金支持,且存在短融長投現象,導致樂視網第二大財務風險點的出現。

綜上所述,樂視網財務風險的形成過程可以歸結出三條主線:其一,樂視網融資結構不合理,對短期負債的依賴性大,短期償債壓力大,易形成財務風險;其二,樂視網大規模、快速的內外部擴張,使企業所籌資金消耗過快,未在融資、投資之間找到平衡點,且存在短融長投現象,形成了財務風險;其三,樂視網各子公司尚處于初創階段,投資大回報低,多數處于虧損狀態,拉低了企業整體的盈利能力,使財務風險加劇。

為應對財務風險,樂視網及其實際控制人均努力尋求解決措施。首先,在短期內大量進行長期股權融資,例如2016年11月通過高管增持獲得3億元股權融資,2017年1月引入戰略投資者獲得超168億元股權融資,2017年2月樂視網旗下子公司樂視致新通過增資擴股獲7.2億元融資,等等。但這些資金對于“樂視生態”的迅速擴張只是杯水車薪,并沒有真正解決樂視的資金鏈問題。其次,對發展節奏作出調整,努力使發展節奏與資金流相匹配,如推遲對樂視影業的并購,但這一措施只是針對個別業務,尚未在整個“樂視生態”實施。就目前情況而言,樂視網采取的相關措施帶來的效果并不理想,并未真正降低財務風險。

三、相關建議

樂視網作為“樂視生態”的重要主體,在“樂視生態”構造過程中遇到的風險,與其他正在致力于建設“互聯網生態”的企業具有共性。基于對樂視網財務風險的分析,對“互聯網生態”企業降低財務風險提出以下建議。

一是融資方式搭配合理,做到股權融資與債務融資比例協調,短期債務與長期債務比例協調,保持一定償債能力,降低資金鏈壓力。

二是合理運用所籌資金,做好企業發展規劃,考慮融資約束,適度投資,在投資融資之間找到平衡點,避免過度投資、投資不足;預先對計劃投資的項目做好評估,盈利周期短的和盈利周期長的項目合理搭配,以防項目虧損拉低企業總體盈利能力。

三是做好擴張后的整合工作。“互聯網生態”發展的第一階段表現為企業的大規模擴張,第二階段表現為對擴張的子公司進行整合。在整合階段,要加速進入盈利期,使企業在之前擴張中投入的大量資金回流,降低資金鏈風險;對于長期不能盈利的板塊要及時放棄,避免其拖垮整體。

四是在構造“互聯網生態”時,可以采取“分步走”的策略:先發展一部分產業,待其走上正軌開始盈利,并能為進一步擴張提供一定資金支持或者可補充之前擴張所耗費的資金時,再進行下一輪擴張,使企業的資金鏈不至于緊張,把構建“生態圈”的財務風險降到最低。●

【參考文獻】

[1] 靳戈,于曉敏.中國網站發展的第三種模式:樂視網全產業鏈發展模式研究[J].新聞與寫作,2014(3):59-61.

[2] 劉姝威.樂視網分析報告:“燒錢”模式難以持續[EB/OL]. http://finance.ifeng.com/a/20150623/137933

95_0.shtml,2015-06-23.

[3] 董紅杰.樂視網,專家的炮火誤判了嗎[J].企業管理,2015(12):33-35.

[4] 銀莉,陳收.企業集團財務危機的“溢出效應”與大股東的支持行為[J].財經論叢,2010(1):77-83.

[5] 吳國鼎,張會麗.多元化經營是否降低了企業的財務風險:來自中國上市公司的經驗證據[J].中央財經大學學報,2015(8):94-101.

[6] ALTMAN E.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(4):589-609.

[7] 劉秀清.淺議財務杠桿作用的限制條件[J].經濟經緯,2000(4):71-72.

[8] 盧馨,鄭陽飛,李建明.融資約束對企業R&D投資的影響研究:來自中國高新技術上市公司的經驗證據[J].會計研究,2013(5):51-58.endprint

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45