基于供應鏈協(xié)調(diào)的存貨質(zhì)押融資質(zhì)押率研究

2018-01-15 09:47:18易雪輝

物流技術 2017年12期

易雪輝,劉 毅

(1.電子科技大學 計劃財務處,四川 成都 610054;2.西南財經(jīng)大學 中國金融研究中心,四川 成都 610074;3.中國農(nóng)業(yè)銀行審計局成都分局,四川 成都 610056)

1 引言

隨著供應鏈金融的興起與發(fā)展,存貨質(zhì)押融資成為解決供應鏈上中小企業(yè)融資難題的一項金融創(chuàng)新業(yè)務。供應鏈金融,是指金融機構(銀行)依據(jù)特定產(chǎn)品供應鏈上真實的貿(mào)易背景和供應鏈主導企業(yè)(核心企業(yè))的信用水平,以鏈上企業(yè)的貿(mào)易活動產(chǎn)生的未來現(xiàn)金流為還款來源,結合銀行的短期金融產(chǎn)品和封閉貸款操作所進行的單筆或額度授信方式的融資業(yè)務[1]。供應鏈金融實施的關鍵是借助供應鏈上核心企業(yè)的信用提升鏈上中小企業(yè)的信用。在國內(nèi),供應鏈金融早期成功的典型案例是深圳發(fā)展銀行的金融創(chuàng)新,該行借助供應鏈金融業(yè)務實現(xiàn)了利潤的巨大增長。緊隨其后,其他國內(nèi)大型國有銀行紛紛與大型物流企業(yè)合作,積極發(fā)展供應鏈金融。一直以來,中小企業(yè)因為自身信用評級低、抵押不動產(chǎn)不足或者沒有第三方擔保等原因很難獲得銀行的貸款。但是,由于階段發(fā)展特點,中小企業(yè)的資產(chǎn)價值主要表現(xiàn)為原材料、在產(chǎn)品或者產(chǎn)成品等大量動產(chǎn)。用其擁有的大量動產(chǎn)做質(zhì)押擔保再借助鏈上核心企業(yè)提升信用,存貨質(zhì)押融資業(yè)務就成為了供應鏈金融的一種典型模式。

存貨質(zhì)押融資業(yè)務是以存貨資產(chǎn)為質(zhì)押向銀行申請貸款的融資行為,屬于所有權為基礎的資產(chǎn)支持型融資類型。在國外,20世紀初的俄國農(nóng)產(chǎn)品領域出現(xiàn)了貨物質(zhì)押貸款業(yè)務;1952年《統(tǒng)一商法典》頒布之前的美國,其存貨質(zhì)押融資主要是倉儲質(zhì)押,之后主要是存貨抵押融資。根據(jù)演化過程中銀行與融資企業(yè)間的關系,國內(nèi)學者[2]將存貨質(zhì)押融資業(yè)務的發(fā)展分為簡單二元關系、物流企業(yè)參與下的三元關系、物流企業(yè)主導下的三元關系和物流銀行下的二元關系四個階段。在第四階段,物流企業(yè)與金融機構為一體,發(fā)展成為物流銀行(簡稱銀行)。美國UPS收購美國第一銀行形成物流銀行就是典型代表。

對于開展存貨質(zhì)押貸款業(yè)務的銀行來說,如何在該項業(yè)務面臨的信貸風險和貸款收益之間實現(xiàn)平衡是其要解決的根本問題。質(zhì)押率是指貸款額度與擔保物價值的比率,國外相關研究文獻也稱其為貸款價值比。質(zhì)押率綜合反映了存貨質(zhì)押融資業(yè)務開展的模式、運作特點、存貨特征、企業(yè)信用風險或者貸款利率水平等因素對銀行信貸決策的影響。因此,銀行提供存貨質(zhì)押融資貸款業(yè)務,關鍵是確定適宜的質(zhì)押率。質(zhì)押率是銀行存貨融資貸款決策的核心指標,集中體現(xiàn)了銀行在風險控制與收益管理間的平衡。

質(zhì)押率的研究最初主要是對股票等金融產(chǎn)品的研究,例如王志誠[3]采用VaR風險度量方法確定股票質(zhì)押貸款的質(zhì)押率。對于存貨動產(chǎn)質(zhì)押貸款的質(zhì)押率研究,Buzacott和Zhang[4]最早將企業(yè)基于資產(chǎn)的融資與供應鏈庫存管理相結合,著重考察利率和質(zhì)押率對企業(yè)盈利的影響,他們借助質(zhì)押率和利率決策對庫存決策的影響,將銀行的信貸決策與企業(yè)的運營決策關聯(lián)在一起。國內(nèi)學者李毅學等[5]則首先從銀行角度進行定量研究,討論了存貨價格服從隨機波動時的質(zhì)押率決策,在他們的研究中,銀行的信貸風險本質(zhì)來源于存貨自身的市場價格波動。張欽紅等[6]則假設質(zhì)押存貨的質(zhì)押價值波動,即銀行的信貸風險,來源于存貨的市場需求波動,從而分析了銀行風險厭惡或損失規(guī)避等情況下的質(zhì)押率決策。劉妍等[7]則研究了用基于時間的VaR方法反映質(zhì)押存貨的流動性風險時的質(zhì)押率決策。與僅考慮質(zhì)押存貨自身價值波動引起的風險不同,易雪輝等[8]將供應鏈上核心企業(yè)的信用擔保行為納入了存貨質(zhì)押融資研究中,用核心企業(yè)的產(chǎn)品回購率來量化其信用擔保行為,對現(xiàn)實中銀行要求核心企業(yè)提供回購擔保以及回購擔保的程度提供了解釋。在該模型中,下游中小企業(yè)用于質(zhì)押融資的產(chǎn)品數(shù)量是外生確定的,與供應鏈上企業(yè)間的運營決策無關。但是現(xiàn)實中,下游中小企業(yè)的產(chǎn)品訂購數(shù)量決策總是會受到上游企業(yè)運營決策的影響。因此,本文的研究正是要將供應鏈上下游企業(yè)間的運營決策引入銀行的質(zhì)押率決策中。

在供應鏈的上下游運營決策研究中,設計供應鏈契約,實現(xiàn)分散決策下的供應鏈協(xié)調(diào)是重要內(nèi)容。根據(jù)供應鏈協(xié)調(diào)理論,由于雙重邊際化效應的存在,在分散決策環(huán)境下,如果沒有供應鏈協(xié)調(diào)契約,供應鏈上企業(yè)各自從自身利益最大化出發(fā)的決策并不是供應鏈系統(tǒng)利潤最大化的最優(yōu)決策。為提高供應鏈整體利潤水平,供應鏈的核心企業(yè)可以依據(jù)供應鏈環(huán)境設計出適宜的供應鏈契約協(xié)調(diào)供應鏈,從而實現(xiàn)供應鏈上企業(yè)利潤的帕累托改進。供應鏈的協(xié)調(diào)契約包括回購契約和柔性契約等多種形式。在供應鏈協(xié)調(diào)背景下,供應鏈上企業(yè)的運營決策與供應鏈協(xié)調(diào)契約密切相關。在基于各種市場環(huán)境的供應鏈協(xié)調(diào)研究中,有一種市場需求形式非常典型,這就是報童模型市場。所謂報童模型市場,是指產(chǎn)品零售價格銷售期間保持不變但是產(chǎn)品市場需求卻隨機不確定的市場需求形式,其最初來源于學者們對報童每天最優(yōu)應訂購多少份報紙的研究。這類產(chǎn)品的市場風險主要是需求不確定性,與產(chǎn)品價格無關。報童模型市場產(chǎn)品零售價格不變的特點,非常適合存貨質(zhì)押融資貸款業(yè)務中對質(zhì)押產(chǎn)品價格波動小的要求。Pasternak[9]在其報童模型的經(jīng)典文獻里證明了制造商由批發(fā)價格和回購策略組成的回購契約能夠協(xié)調(diào)供應鏈,協(xié)調(diào)契約使得制造商分擔了零售商的風險并促使其提高產(chǎn)品訂購數(shù)量。隨后,大量關于報童模型的供應鏈協(xié)調(diào)研究文獻涌現(xiàn)出來。

因此,本文將考慮報童模型市場,將供應鏈協(xié)調(diào)背景下的上下游企業(yè)運營決策引入銀行質(zhì)押率決策中,即供應鏈協(xié)調(diào)情況下,如果下游中小企業(yè)以采購的產(chǎn)品向銀行申請存貨質(zhì)押融資貸款,銀行應該如何進行質(zhì)押率決策。這正是本文研究的主題。

2 背景和定義

2.1 存貨質(zhì)押融資貸款流程

考慮由單一上游核心企業(yè)(制造商)和單一下游中小企業(yè)(銷售商)構成的二級供應鏈,該供應鏈上的產(chǎn)品市場需求具有典型的報童模型特征。在供應鏈環(huán)境中,為激勵銷售商提高產(chǎn)品訂購數(shù)量、擴大產(chǎn)品市場占有率或提升供應鏈整體競爭力,制造商與銷售商商定,銷售商期末未銷售出的產(chǎn)品,制造商將按照批發(fā)價格回購一定比例,制造商回購產(chǎn)品后將自行進行剩余產(chǎn)品處置。供應鏈協(xié)調(diào)研究的文獻表明,制造商的回購行為能夠實現(xiàn)供應鏈的協(xié)調(diào),提高供應鏈整體穩(wěn)定性和競爭力。在供應鏈金融服務中,下游銷售商屬于中小企業(yè),自身缺少足夠運營資金,又缺乏不動產(chǎn)抵押或第三方擔保,需要用采購的產(chǎn)品向銀行質(zhì)押融資貸款。銷售商向銀行申請質(zhì)押貸款融資時,貸款銀行和物流企業(yè)作為提供第三方金融服務的統(tǒng)一整體(銀行),掌握產(chǎn)品市場需求信息并能及時有效處理掉剩余產(chǎn)品。銀行在面對銷售商的質(zhì)押融資貸款申請時,不僅考慮質(zhì)押存貨本身價值,還考慮上游核心企業(yè)的回購行為和上下游企業(yè)間貿(mào)易的真實性。假定產(chǎn)品的需求信息為完全信息,銀行與制造商、銷售商具有相同的進入剩余產(chǎn)品市場的能力。銀行與制造商、銷售商彼此簽訂相關合同協(xié)議,確保彼此權益受到保護。

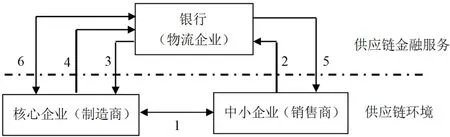

銷售商申請存貨質(zhì)押融資貸款的具體流程如圖1所示,流程中各環(huán)節(jié)涉及內(nèi)容為:(1)依據(jù)產(chǎn)品市場需求和市場零售價格等,制造商與銷售商簽訂產(chǎn)品采購合同,制造商確定產(chǎn)品的批發(fā)價格和剩余產(chǎn)品回購率,銷售商確定產(chǎn)品采購數(shù)量。(2)銷售商以產(chǎn)品采購合同向銀行申請質(zhì)押貸款并在銀行開設專門封閉賬戶;銷售期間,產(chǎn)品銷售收入直接進入該賬戶進行封閉管理,用于歸還銀行質(zhì)押貸款,只有當銀行貸款本息歸還完畢之后,多余收入才能由銷售商使用。(3)銀行根據(jù)銷售商的產(chǎn)品采購合同確定質(zhì)押率和質(zhì)押貸款額度,銀行向制造商開出質(zhì)押貸款承兌匯票作為產(chǎn)品采購貨款,其余貨款由銷售商的自有資金補足。(4)收到銀行開出的承兌匯票和銷售商提供的自有資金,制造商將采購數(shù)量的產(chǎn)品運往銀行所屬物流企業(yè)由物流企業(yè)對其進行控制和監(jiān)管。(5)在銷售期間,銀行根據(jù)銷售商銷售收入回籠到專門封閉賬戶的情況,指令物流企業(yè)將控制的產(chǎn)品分批運送給銷售商進行銷售。(6)銷售期末,制造商按照協(xié)議回購一定比例未銷售的產(chǎn)品,制造商回購產(chǎn)品支付的資金進入專門封閉賬戶。

圖1 銷售商進行存貨質(zhì)押融資貸款的流程

2.2 假設與符號定義

下面,對本文涉及的假設和符號定義如下:

p:單位產(chǎn)品銷售價格(市場價格),該價格銷售期間保持不變并且大于零,即p>0。

x:銷售期間的產(chǎn)品市場需求,為服從一定概率分布的隨機變量,概率密度函數(shù)為f(x)>0,需求分布函數(shù)為F(x)。

w:制造商向銷售商提供的單位產(chǎn)品批發(fā)價格,小于銷售價格且大于零,否則銷售商將不采購產(chǎn)品或制造商不愿賣出商品,即0<w<p。

t:對銷售商銷售期末未售出的產(chǎn)品,制造商提供的回購比率,0<t<1。

v:銷售商銷售期末未銷售出產(chǎn)品的單位處置價值。為了研究便利,假定制造商、銷售商和銀行具有相同進入剩余產(chǎn)品市場的能力,三者對未售出產(chǎn)品的處置價值相同。

c:制造商生產(chǎn)產(chǎn)品的單位生產(chǎn)成本,生產(chǎn)成本大于處置價值,否則制造商可以無限制地生產(chǎn)而且總是可以獲利;批發(fā)價格大于生產(chǎn)成本,否則制造商銷售產(chǎn)品將無利可圖,因此,0≤v<c<w。

q:銷售商在制造商提供供應鏈契約(w,t)時確定采購的產(chǎn)品數(shù)量,并以此數(shù)量的產(chǎn)品向銀行申請存貨質(zhì)押融資貸款,q≥0。

δ:銀行對銷售商申請的存貨質(zhì)押融資貸款確定的質(zhì)押率,0≤δ≤1,銀行向銷售商提供的存貨質(zhì)押融資貸款額度為?=δqp,采購產(chǎn)品的其余資金由銷售商自有資金補足。

r:銀行對銷售商收取的質(zhì)押貸款利率為r,包含了銀行委托物流企業(yè)倉儲和監(jiān)管質(zhì)押存貨發(fā)生的費用等。貸款期末,銷售商的存貨質(zhì)押貸款本息和為δqp(1+r);因期末存貨質(zhì)押貸款本息和不會超過質(zhì)押產(chǎn)品價值,即δqp(1+r)≤pq,則δ(1+r)≤1。

(α,β):銀行采用下側風險控制方法控制信貸風險的指標組合。α為銀行確定的貸款損失度,假設U為銀行愿意承受的貸款最大損失額度并且是貸款額度?的線性函數(shù),即U=α?=αδqp,0<α<1。β為愿意承受的最大損失額度U的風險容忍度,0<β<1。

3 建立模型

3.1 供應鏈的協(xié)調(diào)決策

為了研究供應鏈協(xié)調(diào)對申請存貨質(zhì)押融資的產(chǎn)品數(shù)量的影響,首先討論供應鏈協(xié)調(diào)過程中,銷售商的產(chǎn)品訂購決策行為和制造商的批發(fā)價格與回購決策行為。π、πm和πs分別表示供應鏈整體利潤、供應商和零售商的期望利潤,供應鏈的協(xié)調(diào)決策過程如下:

首先由式(3)對q求導,得到供應鏈系統(tǒng)利潤最大化的最優(yōu)解:

然后考慮銷售商的訂購決策,令?πm/?q=0,有:

而又有:?2πm/?q2=-f(q)(p-(tw+(1-t)v))≤0 ,則式(5)有唯一解。要協(xié)調(diào)供應鏈,制造商設計的供應鏈契約就要使得通過式(5)得到的產(chǎn)品訂購數(shù)量的最優(yōu)解與式(4)一致。將式(4)確定的q?值代入式(5),得到:(p-c)/(p-v)=(p-w)/(p-(tw+(1-t)v))。通過轉換,得到w和t的關系為:

因此,由式(6)確定的批發(fā)價格和回購率組合(w,t)能夠協(xié)調(diào)該供應鏈,也就是說,只要制造商的批發(fā)價格和回購率滿足式(6),銷售商的產(chǎn)品訂購數(shù)量就為固定值q?。

進一步分析式(6)可以發(fā)現(xiàn),?w/?t>0 ,說明在供應鏈協(xié)調(diào)情況下,制造商的批發(fā)價格與回購率滿足關系式(6),并且是單調(diào)遞增的。而且,當其他條件不變時,隨著回購率取值的變化,批發(fā)價格相應變化,即制造商存在多個(w,t)組合均能協(xié)調(diào)供應鏈并且q?保持不變。制造商決策組合的多樣性反映出供應鏈整體利潤在制造商和銷售商之間分配的多種可能,最終的分配結果應由雙方的討價還價能力決定。這說明,如果市場上存在制造商和銷售商的很多個組合,雖然每個組合的生產(chǎn)成本、零售價格和剩余產(chǎn)品處置價值均相同,但是由于彼此討價還價能力不同,那么即使每個組合的銷售商都采購了相同數(shù)量的產(chǎn)品,但是每個組合的銷售商獲得的制造商提供的批發(fā)價格和回購率也可能是不同的。也就是說,銀行進行存貨質(zhì)押融資信貸決策時,如果僅僅通過質(zhì)押產(chǎn)品數(shù)量決策,即對相同產(chǎn)品采購數(shù)量都采用相同的質(zhì)押率可能并不是合理的,反而考慮上游企業(yè)的批發(fā)價格和回購率是必要的。因此,后面考慮銀行的質(zhì)押率決策時將引入上游企業(yè)的批發(fā)價格和回購率決策。

3.2 銀行的質(zhì)押率決策

根據(jù)前面的分析可知,銷售商將以供應鏈協(xié)調(diào)情況下所采購的數(shù)量為q?的產(chǎn)品到銀行申請存貨質(zhì)押融資貸款。銀行針對銷售商提出的存貨質(zhì)押貸款融資業(yè)務進行風險評估,并確定最優(yōu)的存貨質(zhì)押率。對于銀行來說,要確定最優(yōu)質(zhì)押率,就是要綜合考慮各種情況下實現(xiàn)銀行期望利潤最大化,也就是能否有效收回本息。貸款期末,銀行貸款能否收回本息,依賴于質(zhì)押產(chǎn)品的期末真實價值。質(zhì)押產(chǎn)品的期末真實價值包括銷售商銷售產(chǎn)品獲得的收入、制造商部分回購銷售商未售出產(chǎn)品的回購收入和制造商未回購銷售商未售出產(chǎn)品的處置收入三部分。下面討論不同情況下銀行的期望利潤情況。

如果產(chǎn)品銷售收入和剩余產(chǎn)品收入(回購收入和處置收入)超過質(zhì)押貸款本息和,此時銷售商的收入能夠償付貸款本息。也就是:當xp+((q?-x)(tw+(1-t)v)≥δpq?(1+r) ,x≥(δp(1+r)-(tw+(1-t)v))q*/(p-(tw+(1-t)v)),令θ=tw+(1-t)v,即當x≥(δp(1+r)-θ)q*/(p-θ)=κq*時,銷售商能夠償付銀行貸款本息。

如果產(chǎn)品市場需求不足,銷售商的銷售收入和剩余產(chǎn)品收入不能償付質(zhì)押貸款本息和,此時銷售商將選擇違約。無論銷售商是否違約,制造商都將按照約定回購一定比例銷售商未銷售的產(chǎn)品,制造商回購產(chǎn)品的資金轉入銷售商在銀行開設的特定賬戶,銀行將獲得全部回購收入和銷售收入。同時,銀行將自行處置制造商未回購的剩余產(chǎn)品,獲得產(chǎn)品的處置收入。此時,銀行獲得的期望利潤為:

綜合前面分析,銀行在貸款期間的期望利潤為:πb=πb1+πb2

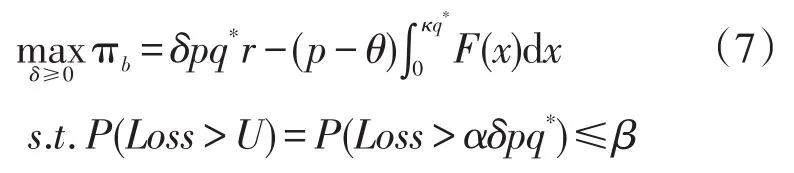

在本文討論的存貨質(zhì)押融資貸款業(yè)務中,銀行承擔的信貸風險主要來自產(chǎn)品市場風險和銷售商的信用風險。當產(chǎn)品市場需求不足時,銀行就會發(fā)生貸款損失。假定銀行采用下側風險控制技術(α,β)對信貸風險進行管理,則貸款損失Loss超過控制標準U的概率為:P(Loss>U)。因此,銀行基于協(xié)調(diào)的供應鏈上銷售商的存貨質(zhì)押融資質(zhì)押率決策模型為:

其中:Loss=δpq*(1+r)-px-θ(q*-x),表示貸款期間銀行發(fā)生的損失。

定理 制造商和銷售商構成的二級供應鏈,銷售商根據(jù)制造商提供的供應鏈協(xié)調(diào)契約(w,t)采購式(4)確定的固定數(shù)量q*的產(chǎn)品,然后以該數(shù)量產(chǎn)品向銀行申請存貨質(zhì)押融資貸款。銀行采用指標組合為(α,β)的下側風險控制技術控制信貸風險,則銀行對銷售商的存貨質(zhì)押融資貸款的質(zhì)押率δ由協(xié)調(diào)契約的參數(shù)t或w唯一確定,并且參數(shù)t與w滿足式(6)。銀行的最優(yōu)質(zhì)押率δ*為:(1)如果δ1≤δ2,則δ*=δ1;(2)如 果δ1≥δ2,則δ*=δ2。 其 中 :δ1=(ρ1p+(1-ρ1)θ)/(p(1+r-α)),δ2=(ρ2p+(1-ρ2)θ)/(p(1+r)),ρ1=F-1(β)/q*,ρ2=F-1(r/(1+r))/q*,δ1和δ2分別為滿足信貸風險控制條件和期望利潤最大化條件的質(zhì)押率。

證明:對式(7)中銀行的期望利潤函數(shù)πb關于δ分別進行一、二階求導,可得:

?πb/?δ=pq*r-F(κq*)pq*(1+r)和 ?πb2/?δ2<0 。因此 ,式(7)為δ的凹函數(shù)。令 ?πb/?δ=0 ,即F(κq*)=r/(1+r)。令ρ2=F-1(r/(1+r))/q*,經(jīng)過轉換,可得此時銀行期望利潤最大化下的質(zhì)押率δ2。

進一步,考慮銀行的風險控制約束條件。根據(jù)貸款損失大于U的概率,可以得到:

P(Loss>U)=P(Loss>αδpq*)=P(δpq*(1+r)-px-θ(q*-x)>αδpq*),也 就 是P(x<(δpq(1+r)-θq)/(p-θ))≤β。令ρ1=F-1(β)/q*,因此,可得δ=δ1時,P(Loss>U)=β。根據(jù)概率定義,也就是說,要滿足銀行信貸風險約束條件,銀行的質(zhì)押率應該滿足δ≤δ1。

因此,如果δ1≥δ2,那么當銀行的質(zhì)押率δ=δ2時,銀行的質(zhì)押率則既滿足銀行期望利潤最大化的條件,又滿足了銀行下側風險控制的信貸風險控制條件,則銀行的最優(yōu)質(zhì)押率δ*=δ2。如果δ1≤δ2,那么銀行的質(zhì)押率首先要滿足下側風險控制條件,即銀行的最優(yōu)質(zhì)押率的取值范圍為δ*∈[0,δ1]。由式(7)可知,銀行的期望利潤函數(shù)πb在區(qū)間[0,δ1]上是單調(diào)遞增的,也就是說滿足期望利潤最大化條件的銀行最優(yōu)質(zhì)押率為δ=δ1,所以銀行的最優(yōu)質(zhì)押率就為δ*=δ1。

定理證畢。

推論1 當銀行的最優(yōu)質(zhì)押率為δ*=δ1時,如果ρ1<1,則銀行的質(zhì)押率隨制造商的回購率t增加而單調(diào)遞增;如果ρ1>1,則銀行的質(zhì)押率隨制造商的回購率t增加而單調(diào)遞減。

證明:當銀行的最優(yōu)質(zhì)押率為δ1時,則?δ1/?t=(1-ρ1)?θ/?t/(p(1+r-α)),而根據(jù)式(4),可知?θ/?t=(w-v)+t?w/?t>0 。 因 此 ,當ρ1<1 時 ,?δ1/?t>0 ;當ρ1>1時,?δ1/?t<0 。推論1得證。

也就是說,當銀行的信貸風險約束條件發(fā)揮作用時,如果約束條件對應的質(zhì)押產(chǎn)品數(shù)量F-1(β)小于供應鏈系統(tǒng)的最優(yōu)產(chǎn)品數(shù)量q*,制造商提供的回購率越大,銀行提供的質(zhì)押率越大;如果約束條件對應的質(zhì)押產(chǎn)品數(shù)量大于供應鏈系統(tǒng)的最優(yōu)產(chǎn)品數(shù)量,制造商提供的回購率越大,銀行提供的質(zhì)押率越小。這說明,當約束條件對應的質(zhì)押產(chǎn)品數(shù)量小于供應鏈系統(tǒng)的最優(yōu)產(chǎn)品數(shù)量時,銀行對于制造商的回購行為的邊際收益大于邊際成本;相反,則邊際收益小于邊際成本。因此,銀行對供應鏈協(xié)調(diào)時制造商提高回購率的行為并不總是相應提高質(zhì)押率。這與我們通常認為的銀行總是支持供應鏈上核心企業(yè)提高回購率從而提高質(zhì)押率的結論并不一致。

推論2 當銀行的最優(yōu)質(zhì)押率為δ*=δ2時,如果ρ2<1,則銀行的質(zhì)押率隨制造商回購率t的增加而單調(diào)遞增;如果ρ2>1,則銀行的質(zhì)押率隨制造商回購率t的增加而單調(diào)遞減。

證明:與推論1類似。

無論是推論1還是推論2,這都說明,在供應鏈協(xié)調(diào)背景下,銷售商以供應鏈系統(tǒng)最優(yōu)產(chǎn)品數(shù)量申請存貨質(zhì)押融資貸款,銀行的最優(yōu)質(zhì)押率決策并不是總是隨著制造商的回購率提高而提高。當信貸風險控制約束條件或期望利潤最大化條件發(fā)揮作用,而對應的產(chǎn)品數(shù)量低于供應鏈系統(tǒng)最優(yōu)訂購產(chǎn)品數(shù)量q*時,銀行的質(zhì)押率與制造商的回購行為正相關;反之,則與制造商的回購行為負相關。

4 結語

本文討論了供應鏈協(xié)調(diào)背景下,銷售商用訂購的產(chǎn)品申請存貨質(zhì)押貸款時,銀行如何進行最優(yōu)質(zhì)押率決策的問題。研究發(fā)現(xiàn),在滿足期望利潤最大化和信貸風險控制雙重約束條件時,銀行的最優(yōu)質(zhì)押率為兩個條件對應的質(zhì)押率中的較小者。令人感到意外的是,無論是信貸風險控制條件還是期望利潤最大化條件,如果當他們發(fā)揮作用時對應的產(chǎn)品數(shù)量超越了供應鏈系統(tǒng)最優(yōu)訂購產(chǎn)品數(shù)量,那么銀行的質(zhì)押率就會隨著制造商回購率的提高而降低;反之,則會隨著制造商回購率的提高而提高。

本文進一步豐富了存貨質(zhì)押融資貸款研究的內(nèi)容,對分析銀行在供應鏈協(xié)調(diào)狀況下如何進行正確信貸決策具有積極意義。另外,本文是在完全信息條件下從銀行角度討論的一對一協(xié)調(diào)供應鏈的決策問題,未考慮如果銀行與企業(yè)存在信息不對稱或者供應鏈結構為一對多等情境下,銀行又應該如何進行質(zhì)押率決策。這些內(nèi)容,將作為我們進一步研究的方向。

[1]胡躍飛.供應鏈金融—極富潛力的全新領域[J].中國金融,2007,(22):38-39.

[2]李毅學,徐渝,馮耕中.國內(nèi)外存貨質(zhì)押融資業(yè)務演化過程研究[J].經(jīng)濟與管理研究,2007,(3):22-26.

[3]王志誠.股票質(zhì)押貸款質(zhì)押率評定的VaR方法[J].金融研究,2003,(12):64-71.

[4]John A Buzacott,Rachel Q Zhang.Inventory Management with Asset-Based Financing[J].Management Science,2004,50(9):1 274-1 292.

[5]李毅學,馮耕中,徐渝.價格隨機波動下存貨質(zhì)押融資業(yè)務質(zhì)押率研究[J].系統(tǒng)工程理論與實踐,2007,(12):42-48.

[6]張欽紅,趙泉午.需求隨機時的存貨質(zhì)押貸款質(zhì)押率決策研究[J].中國管理科學,2010,18(5):21-27.

[7]劉妍,安智宇.考慮流動性風險的存貨質(zhì)押融資質(zhì)押率的設定[J].中國管理科學,2014,22(11):324-328.

[8]易雪輝,周宗放.核心企業(yè)回購擔保下銀行的存貨質(zhì)押融資定價決策[J].系統(tǒng)工程,2011,29(1):38-44.

[9]Pasternak.Optimal pricing and return policies for perishable commodities[J].Marketing Science,1985,4(2):166-176.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

福建輕紡(2017年12期)2017-04-10 12:56:32

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

上海國資(2015年8期)2015-12-23 01:47:31