制度壓力、高管支持與高校內控有效性研究

2018-01-16 12:31:56葛玉林吳君民

會計之友 2018年23期

葛玉林 吳君民

【摘 要】 提升高校內部控制有效性有利于保護資產安全,防范違法舞弊等行為。現有的研究沒有回答制度壓力與高層管理者支持是如何影響高校內部控制有效性的。文章從制度理論視角研究高校內控有效性影響因素,以294份高校樣本進行實證研究,探討高管支持在制度壓力與高校內控有效性之間的中介作用。研究發現,強制性壓力對高校內控有效性既有顯著的直接影響,又會通過高管支持間接影響高校內控有效性;模仿性壓力顯著影響高管支持,通過高管支持間接影響高校內控有效性,但對高校內控有效性無直接影響;規范性壓力對高校內控有效性既無直接影響,又沒有通過高管支持產生間接影響。在實證結果基礎上提出了提升高校內控有效性的管理啟示和建議。

【關鍵詞】 制度壓力; 高管支持; 內部控制; 有效性

【中圖分類號】 F270.7 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2018)23-0115-05

一、引言

據中紀委網站,2016年共通報了27名高校領導被立案調查,涉及招生、基建、人事、財務等領域,這些案件嚴重損害了教育的社會道德教化功能與引領作用。引發這些案件的一個重要原因是高校內部控制失效。自2014年1月1日起,各高校在內部控制規范上執行財政部制定的《行政事業單位內部控制規范(試行)》(以下稱《內控規范》);2016年教育部規范了部屬院校經濟活動內部控制,各省教育主管部門也相繼出臺或轉發了教育部的內控文件。高層管理者作為高校治理的關鍵,其風險意識、管理理念及政策制度解讀能力等軟因素對高校內部控制有效性產生影響。因此,在高校處于內控理論與實踐探索階段[ 1 ],研究制度壓力、高管支持對高校內部控制的影響機理,有利于提高高校內部控制有效性,防范違法、舞弊等行為。

高校內部控制是會計理論界與高校財務實務界的關注熱點。通過對相關文獻整理,目前學者側重于高校內部控制框架體系構建,如趙紅衛基于高校內部控制的觀念、活動、體制與機制的范疇構建高校內控框架[ 1 ];喬春華認為“十三五”高校內控要素需明確,內控范圍不局限于經濟活動,實現高校各環節、全過程覆蓋[ 2 ]。還有的側重于內控評價指標體系建立,例如陸文斌等[ 3 ]分析了評價體系構建原則、權重分配及指標體系;陳留平和魏微[ 4 ]等基于江蘇高校并以COSO內控框架為基礎,圍繞內控五要素研究高校內控評價體系。在高校內控實證研究方面,楊從印和劉曉華[ 5 ]以教育部屬院校各個層級人員內控問卷調查為基礎,涉及對高校內控熟悉程度、內控環境、內控業務活動及內控監督等方面,客觀展現高校內控現狀;姜琳等[ 6 ]運用系統動力學方法模擬并預測高校內控運行機制;周艷[ 7 ]從收支業務層面研究高校內部控制有效性及對策。

然而已有研究未從社會氛圍理論角度闡述制度壓力對高校內部控制有效性的影響,同時忽略了高層管理者風險意識、管理理念、政策解讀能力等軟因素對內部控制的態度從而影響內控有效性。在高校內控管理與決策行為中存在認知與信號傳遞意愿[ 8 ],高層管理者態度與理念形成積累相關。但是,制度壓力與高層管理者支持是如何影響高校內部控制有效性的,現有研究沒有回答。基于此,本文提出制度理論視角下高校內部控制有效性研究理論模型,并進行實證檢驗制度壓力、高管支持對高校內部控制有效性的影響,對提高高校內部控制水平具有現實意義。

二、研究設計

(一)研究假設

1.制度壓力對高校內部控制有效性的影響

制度理論廣泛應用于管理科學領域。根據制度理論權威學者Dimaggio[ 9 ]關于制度壓力構念,分別從強制性、模仿性和規范性壓力三個維度解釋制度壓力。

強制性壓力產生于組織得以存在的社會、文化系統的期望或其他組織施加影響的正式性與非正式性。高校在管理環境中政府法規、高校行業的規定形成了強制性壓力[ 10 ]。2016年教育部規范了部屬院校經濟活動內部控制,同年江蘇等省教育主管部門也相繼出臺或轉發了教育部的內控文件。財政部頒發《內控規范》以及教育主管部門的出臺具有高校行業特征的內控管理規定行為,無疑會給高校內部控制有效性帶來強制性壓力。

模仿性壓力來自于組織觀察到同行的成功行為,表現為該組織對其所在環境的認同,進而傾向于仿效同行的成功行為。當組織所處的經營管理環境具有不確定性、戰略管理目標模糊性或技術復雜不易理解性的時候,組織會觀察成功的同行[ 10-11 ]。《內控規范》的出臺,給予高校一定自主權,其出發點希望高校在內控方面做出自身特色。但在一段時間內各高校互相觀望,無從著手。面臨這種“企鵝效應”,江蘇省教育廳推出《內控規范》三所試點高校。在試點高校先行示范效應影響下,高校高層管理者加強內控管理方面校際之間的走訪、交流,通過交流比較內控管理所面臨的內外部環境,了解內部控制方面所做的決策,必會在內部控制有效性方面施加重大影響。例如蘇州大學邀請會計師事務所參與內控設計,在隨后調研的江蘇省16所高校中已有14所高校邀請會計師事務所參與內控設計,可見示范效應明顯。事務所參與高校內控標準化設計,同時高校在業務流程上具有高度相似性,示范性效應無疑給高校內部控制有效性帶來模仿性壓力。

行業認可的專業化標準系統、理念和管理模式是組織規范性壓力的主要來源[ 10 ]。高校內部控制有效性的壓力來自更多高校內部控制的行業規范性壓力,比如各省教育主管部門相繼出臺內控文件、指導措施、管理建議等形成了規范性壓力。所以規范性壓力會對高校內控有效性產生正向影響。

綜上,制度壓力與高校內部控制有效性呈正相關關系,因此本文提出研究假設H1、H2和H3。

H1:強制性壓力與高校內部控制有效性呈正相關關系;

H2:模仿性壓力與高校內部控制有效性呈正相關關系;

H3:規范性壓力與高校內部控制有效性呈正相關關系。

2.高管支持與高校內部控制有效性

高校高層管理者在內部控制有效性過程中扮演著重要角色。因為內部控制有效性涉及高校資源的整合、制度構建和管理流程的重組再造,高管支持可以為內部控制過程中所需的人力、物力資源提供保障。高管對內部控制的積極態度和對內部控制實施的支持,可以讓教職工感受到內部控制的重要性,進而學習相關的管理制度與掌握特定的知識技能;同時高層管理者的能力對高校中其他員工接受和重視內部控制產生重大影響,有能力阻止其他員工對內部控制的抵制,有助于內部控制流程在高校中廣泛實施。

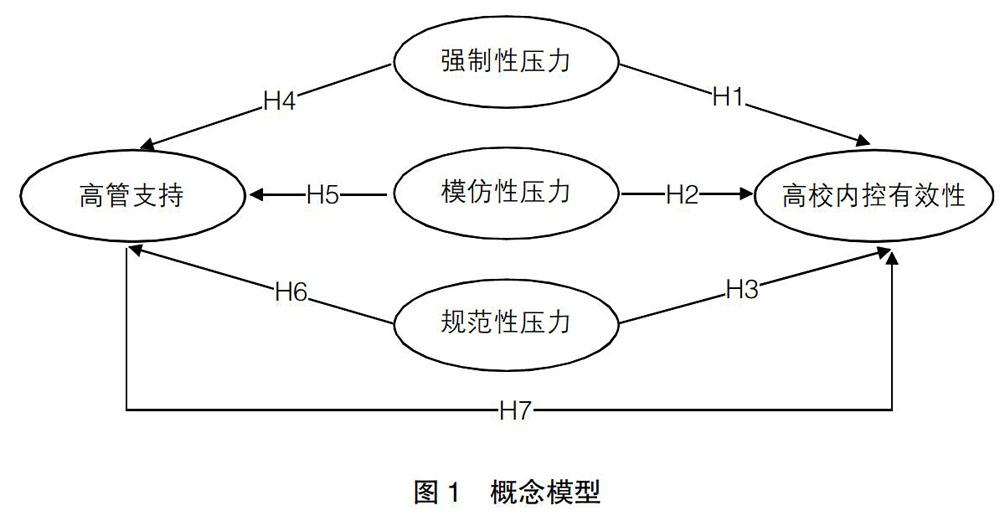

高管對內部控制的態度一方面取決于他們對內控流程、技術、制度的認知,如使用內部控制是否能給高校帶來管理效益等;另一方面還來自外部環境的影響。所以筆者認為在不同的制度、政策環境下,高管對內部控制的態度可能不同,進而導致在條件相同的情境下高校的內部控制有效性可能不一致。因此,制度壓力不僅直接影響高校內部控制有效性的程度,而且會通過高管間接影響高校內部控制有效性。基于此,本文提出假設H4、H5、H6和H7。

H4:強制性壓力對高管支持有正向的影響作用;

H5:模仿性壓力對高管支持有正向的影響作用;

H6:規范性壓力對高管支持有正向的影響作用;

H7:高層支持對高校內部控制有效性有正向的影響作用。

綜上,本文提出圖1所示的概念模型。

(二)問卷與變量設計

本研究所用調查問卷包括高校信息、個人信息與測量項三個部分。測量項包括制度壓力、高管支持與高校內控有效性,測量項采納李克特五級量表評分法。綜合相關研究文獻,高管支持選取Oliveira[ 12 ]的量表;制度壓力的強制性、模仿性與規范性壓力三個維度測量選取Kung[ 13 ]、Saya[ 14 ]的量表;高校內部控制有效性綜合了陸文斌等[ 3 ]、吳秋生[ 15 ]的內控有效性量表,并進行背景性修改。對高校規模測量采用了Kimberly[ 16 ]的方法,即高校規模記為高校員工數量的自然對數;高校性質引入虛擬變量,部屬高校記為1,省屬高校記為0。在大規模發放問卷抽樣前,本研究在43家高校中進行了問卷前測,修正和重述表達不清的測量項,形成最終問卷。

(三)樣本與數據

2017年9月27日至2017年11月3日,通過電子郵件、實地調查、問卷星樣本服務、復旦天翼公司培訓班四種方式進行問卷發放,問卷調查的對象為高校的財務、審計、國資、基建等高層管理者。本研究共發放415份問卷,收回317份,回收率76.39%。剔除不完整和內控建設還未啟動的問卷23份,得到有效問卷294份,有效問卷率70.84%。表1為樣本基本信息的描述性統計。

考慮問卷中涉及高校敏感信息導致的無回應偏差,采用岳喜馬等[ 10 ]的方法,對收回最先與最后25%的調查問卷做了主要變量的組間均值t檢驗。在高校性質、員工數量等主要研究變量上組間均值不存在顯著性差異(P=0.05),確保整體樣本的無偏性。本研究采用反向、重測題項,同時采用Harman的單因素檢驗法,達到控制問卷存在同源偏差的影響,并將測量的變量一起做因子分析,求出首個主成分方差解釋率為21.24%,因此采集數據并不存在同源偏差問題,不會對概念間的路徑系數造成嚴重影響。

三、實證研究

(一)問卷信效度分析

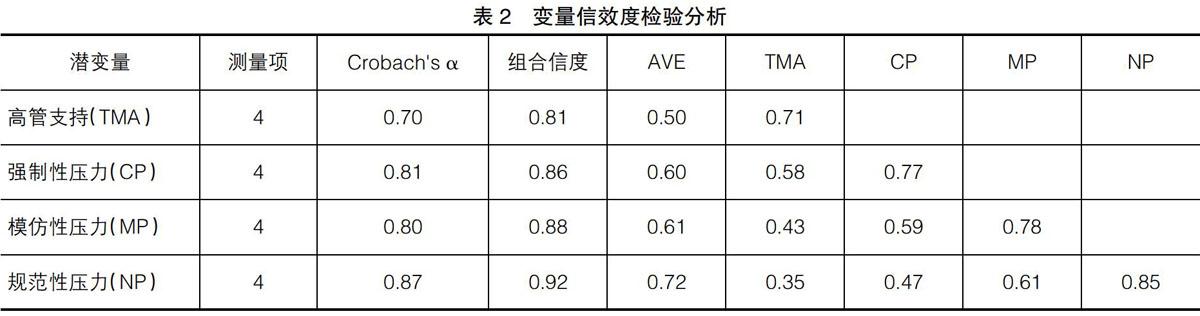

本研究使用SPSS22軟件對調查問卷回收的數據進行信效度的檢驗分析。變量高校內控有效性的測量采用吳秋生等[ 15 ]的方法,取量表內控題項均值作為內控有效性的得分,其余4個為潛在變量,信度分析見表2。潛在變量的Cronbach's ?琢系數、組合信度均大于0.7,平均提取方差(AVE)都大于0.5,可知調查問卷能夠滿足研究的信度與收斂效度的要求。

通過比較潛變量的AVE平方根與該潛變量和其他潛變量間相關系數的絕對值檢驗辨別效度。本研究計算潛變量間的相關系數,在相關系數表的對角線上放置AVE平方根值,結果見表2。通過比較可知所有潛變量所在行和列相關系數的絕對值都小于其AVE平方根,因此每個量都通過判別效度檢驗。

(二)結構方程檢驗

1.假設檢驗

基于PLS的結構方程模型對樣本的規模與分布沒有非常嚴格的要求[ 17 ],所以本研究選取SmartPLS2.0為分析數據工具。利用調查問卷所獲得的294份樣本數據對所研究的模型進行擬合,并用Bootstrapping算法(Samples= 1 000)對模型的路徑系數檢驗其顯著性。通過對模型整體擬合,得到標準化路徑系數與R2,見圖2。由圖2可知本研究中的H1、H4、H5與H7假設獲得了支持,而假設H2、H3與H6沒有獲得支持。

2.中介作用檢驗

本研究采用結構方程建模對高管支持進行中介作用的檢驗。構建三個中介模型進行比較,即完全中介模型(M1)、部分中介模型(M2)和無中介模型(M3)。完全中介模型解釋的是制度壓力僅能通過高管支持影響高校內控有效性,部分中介模型解釋的是制度壓力對高校內控有效性的直接作用和經由高管支持影響的高校內控有效性的間接作用同時存在,無中介模型解釋的是制度壓力不能經高管支持影響高校內控有效性。三個模型的檢驗比較結果如表3所示。

本文采用Baron[ 18 ]所建議的方法對高管支持完全中介作用進行檢驗,即高管支持在制度壓力與高校內控有效性之間完全中介作用需共同滿足如下四個條件:(1)制度壓力與高管支持顯著相關;(2)制度壓力與高校內控有效性顯著相關;(3)高管支持與高校內控有效性顯著相關;(4)當進行制度壓力與高校內控有效性分析時,高管支持與高校內控有效性內化的關系消失。

由表3可知,強制性壓力在加入高管支持前后,其都與高校內控有效性顯著相關,說明高管支持在強制性壓力與高校內控有效性之間起到部分中介作用;在加入高管支持后,模仿性壓力與高校內控有效性關系不再顯著相關,說明高管支持在模仿性壓力與高校內控有效性之間起到完全中介作用;規范性壓力在加入高管支持前后,其與高校內控有效性都不顯著,說明高管支持在規范性壓力與高校內控有效性之間無中介作用。本研究結果如圖3所示。

四、研究結論與啟示

(一)研究結論

從研究結果可以得到,不同壓力以不同的作用方式影響高校內控有效性。

1.強制性壓力對高校內控有效性既有顯著的直接影響,又會通過高管支持間接影響高校內控有效性,這與研究假設一致。財政部頒發內控規范以及教育主管部門的出臺具有高校行業特征的內控管理規定,這些政策強制要求高校執行內控規范,這種強制性壓力會被高校高層管理者和其他員工感知,使得他們在日常經濟活動中更多遵循內控要求,有利于提升高校內控有效性。

2.模仿性壓力會正向影響高管支持,對高校內控有效性沒有直接影響,但還是會通過高管支持間接影響高校內控有效性,這與現實現象相吻合。高校一般員工對其他高校內控有效程度的感知意愿和了解程度沒有高管強烈。作為高校的高層管理者,在感知到其他高校內控有效性的良好效果,結合高校業務流程具有高度相似背景,從而會模仿對方的流程設計、關鍵節點控制等,以期達到較高的內控有效性程度。同時其在高校內控的積極態度可以讓員工感知到內控的重要性,繼而促進高校內控有效性程度提高。

3.規范性壓力對高校內控有效性既無直接影響,又沒有通過高管支持產生間接影響,這與研究假設不一致。主要原因是來自行業內控的指導措施、管理建議形成的規范性壓力是以建議形式希望高校采納,并未以強制性法律法規形式要求高校實施。

(二)啟示

從研究結果看,高校高管支持在提升高校內控有效性過程中發揮著重要作用。所以高校高管要積極參與到高校內控管理過程中,否則會降低高校員工實施內部控制流程的積極性,可能造成內控形式化,內控有效性得不到提升。這不利于推進內控流程在高校的內化,不利于發揮內控的提升管理效率、保護資產安全與信息可靠作用。強制性壓力與模仿性壓力都顯著影響高校內控有效性,因此高校應該積極關注國家關于高校內控政策、其他高校的內控流程與策略動態,加強中高層管理者對內控重視程度,以更好地利用內部控制來增強自身管控能力。

【參考文獻】

[1] 趙紅衛.高等學校內部控制的基本范疇與框架建構[J].審計研究,2015(3):108-112.

[2] 喬春華.“十三五”規劃期間高校財務基本思路的建議[J].會計之友,2016(1):104-110.

[3] 陸文斌,顏端陽,吳杰.高校內部控制評價體系構建問題探討[J].會計之友,2014(9):82-85.

[4] 陳留平,魏微,張猛超.論我國高校內部控制建設:基于江蘇高校調查[J].高校教育管理,2014(1):29-35.

[5] 楊從印,劉曉華.高校內部控制制度建設情況調查分析:以教育部直屬高校為例[J].財會通訊,2016(4):71-73.

[6] 姜琳,孫經緯,李勇.系統動力學視角下高校內部控制的研究分析[J].會計之友,2016(3):91-95.

[7] 周艷.我國高校收支業務內部控制問題研究[J].會計之友,2015(22):114-116.

[8] 肖華,張國清,李建發.制度壓力、高管特征與公司環境信息披露[J].經濟管理,2016(3):168-180.

[9] DIMAGGIO P,POWELL J,WALTER W.The iron cage revisited:institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983,48(2):147-160.

[10] 岳喜馬,蘇翔.制度壓力、高管特征與高校網上預約報銷采納研究[J].會計之友,2017(24):89-93.

[11] 胡冬蘭,王念新,賈昱,等.制度壓力對云計算內化影響的實證研究[J].計算機與現代化,2015(9):117-121.

[12] OLIVEIRA T,THOMAS M. Assessing the determinants of clouding computing adoption:an analysis of manufacturing and services sectors[J].Information & Management,2014(51):497-510.

[13] LEEANN KUNG,CASEY G CEGIELSKI,HSIANG-JUI KUNG.Cloud computing in support of supply as a service adoption:an integrated perspective[C].Proceedings of the Nineteenth Americas Conference on Information Systems, Chicago, Illinois, August,2013.

[14] SAYA S,PEE L G,KANKANHALLI A.The impact of institutional influences on perceived technological characteristics and real options in cloud computing adoption [C].Thirty First International Conference on Information Systems,St. Louis,2010.

[15] 吳秋生,劉沛.企業文化對內部控制有效性影響的實證研究[J].經濟問題,2015(5):106-114.

[16] KIMBERLY J,EVANISKO M. Organizational innovation: the influence of individual, organizational, and contextual factors on hospital adoption of technological and administrative innovations[J]. Academy of Management Journal,1981,24(4):689-713.

[17] GEFEN D,STRAUB D. A practical guide to factorial validity using pls-graph:tutorial and annotated example[J].Communications of the Association for Information Systems,2005(16):91-109.

[18] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal Of Personality And Social Psychology,1986,51(6):1173-1182.

猜你喜歡

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

數學大世界(2017年31期)2017-12-19 12:29:35

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17