利率市場化背景下對不同類型商業銀行利差變動的比較分析

2018-01-18 10:14:50胥巍

中國經貿 2018年1期

關鍵詞:利率市場化

【摘 要】隨著2015年我國利率市場化進程完成,銀行業金融機構存貸利差逐步收窄。本文通過建立向量自回歸模型,采用2003-2015 年上市國有商業銀行、股份制銀行及城商行的面板數據,分析利率市場化對不同類型銀行業金融機構利差變動的影響因素,并有針對性提出對策建議。

【關鍵詞】利率市場化;不同類型銀行;利差;比較分析

一、引言

利差收入是商業銀行傳統經營的重要利潤來源,利差水平是衡量商業銀行效率的重要指標之一。長期以來,我國存貸款利率實行上下限管制,利差不僅受到央行基準利率調控的影響,而且與商業銀行資產負債結構、經營行為偏好等因素密切相關。因此,本文從分析國有大型商業銀行、股份制商業銀行及城市商業銀行三種不同類型銀行的利差變動及其影響因素視角出發,對于持續推進利率市場化,具有一定的理論探索和現實意義。

二、利差界定、指標選取與模型建立

1.利差界定及測算

根據測算方法,商業銀行利差可分為名義利差和實際利差兩類。以直接法計算實際利差為基礎,其公式為: 利差=銀行利息凈收入/銀行總資產,其中銀行利息凈收入為利息收入減去利息支出。銀行不良貸款率越高,實際利差與名義利差的差距就越大。

2.指標選取

(1)存貸比。貸存比越高,盈利就越多,利差就越大。貸存比(LD)與利差呈正相關關系。

(2)信貸資產質量。采用不良貸款率(NPL)來衡量貸款質量。不良貸款率與利差呈負相關關系。

(3)資本充足率。采用資本充足率(TCR)來衡量銀行抵御風險能力,同時使生息資產獲得更多收益。該指標與利差之間呈正相關關系。

(4)資產負債結構。采用貸款資產在總資產的占比(LAR)來衡量,該指標與銀行利差呈正相關關系。用存款在負債的占比(DLR)指標衡量,該指標與銀行利差之間呈負相關關系。

(5)經營管理水平。采用成本收益比率(COST)來衡量銀行經營管理水平。預期反映銀行管理水平的成本收入比變量與利差呈負相關關系。

(6)中間業務。采用銀行非利息收入占資產的比重(OTH)作為衡量銀行中間業務的指標。預期該變量與銀行利差成反比。

(7)行業集中度。采用單個銀行的資產占銀行業總資產的比重(MAR)來衡量該銀行在行業的集中度。該指標在 0和 1之間,數值越大,則表示行業集中度越強,銀行利差水平較高。

(8)宏觀經濟環境。采用國內生產總值增長率(GDP)、物價指數(CPI)兩項指標來分析宏觀經濟環境對銀行利差的影響。

(9)貨幣政策。采用貨幣供應量M2的增長率(M2)來分析對銀行利差的影響。

為進一步考察利率市場化對我國不同類型商業銀行利差變動及其影響因素。本文認為銀行利差水平與存貸比(LD)、信貸資產質量(NPL)、資本充足率(TCR)、資產負債結構(LAR、DLR)、經營管理水平(COST)、中間業務(OTH)、行業集中度(MAR)、國內生產總值增速(GDP)、消費者價格指數(CPI)、廣義貨幣供應量增速(M2)等銀行個體指標及宏觀經濟變量密切相關。建立如下模型:

選取15家上市銀行作為研究樣本對象,分為三大類。第一類為國有大型銀行,即工商銀行、農業銀行、中國銀行、建設銀行、交通銀行;第二類為股份制商業銀行,即民生銀行、華夏銀行、光大銀行、招商銀行、興業銀行、平安銀行、浦發銀行;第三類為城市商業銀行,即北京銀行、南京銀行、寧波銀行。統計數據來源于各上市公司年報、《金融統計數據報告》、宏觀經濟數據來源于各年《中國統計年鑒》。樣本期間采用 2003-2015年。

三、實證分析

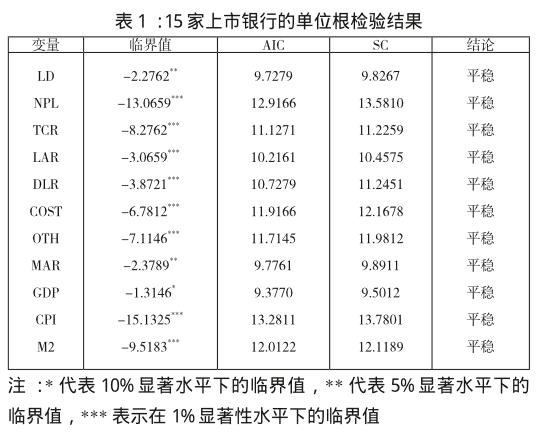

1.平穩性檢驗

采用Dickey & Fuller(1974)提出的ADF檢驗法對指標進行單位根檢驗。

從表1看出,在給定的顯著性水平下,除變量LD、MAR的ADF檢驗統計值通過5%顯著性水平下的臨界值、GDP的ADF檢驗統計值通過10%顯著性水平下的臨界值外,其余變量的檢驗值均通過1%顯著性水平下的臨界值。因此,結果表明變量在5%、10%及1%的顯著性水平下均為平穩的時間序列。

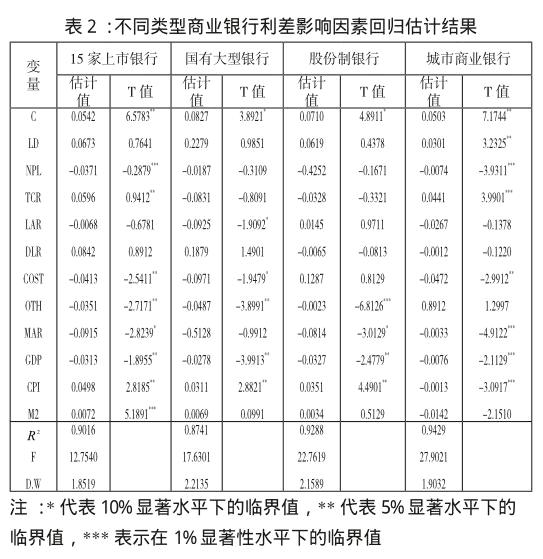

2.面板數據分析結果

采用最小二乘法(OLS)建立向量回歸模型,利用EVIEWS6.0軟件對面板數據進行分析。

由表2得出,從總體看,信貸資產質量(NPL)、資本充足率(TCR)、成本收益比(COST)、中間業務收入(OTH)、行業集中度(MAR)、國內生產總值增速(GDP)、消費者價格指數(CPI)、廣義貨幣供應量增速(M2)都對15家上市銀行的利差具有顯著影響。其中,資本充足率、消費者價格指數、廣義貨幣供應量增速對利差均有顯著的正向效應,分別通過5%和1%顯著水平下的臨界值。表明以上三種影響因素的增長或擴大,均會拉動銀行業金融機構的利差較快增長,符合判斷預期。

不良貸款率、成本收益比、非利息收入占比、國內生產總值增速、行業集中度則對15家上市銀行的利差具有顯著的反向影響,估計值分別通過5%和10%顯著水平下的臨界值。表明以上影響因素(除國內生產總值增速外)的增長或擴大,均會對銀行業金融機構的利差產生一定“替代效應”,導致利差減少,符合判斷預期。關于國內生產總值增速與預期假設不一致。這可能是因為,近年來我國經濟增速逐步放緩,國家開始下調GDP 增速預期。從實證結果看,除國內生產總值增速對三種不同類型銀行具有一致的顯著反向效應外,其它影響三類銀行利差的因素存在差異。endprint

從成本收入比看,該項指標對國有商業銀行和股份制銀行利差都有顯著影響,且估計系數顯著為負。表明較高的成本收入比意味著銀行經營成本的增加或者在經營成本不變的前提下收益較少。成本收入比較高也在一定程度上影響資產質量和管理效率,導致利差水平變低。

從中間業務看,非利息收入占比與國有商業銀行和股份制銀行的利差之間表現顯著的負相關關系,且估計值分別通過5%和1%顯著水平下的臨界值。但與城商行無顯著關系。這表明,隨著我國金融創新加快,國有及股份制銀行中間業務不斷發展,收入結構不斷優化,中間業務收益占比明顯增加,多元化的經營減少了銀行對利息收入的依賴,而城商行利息收入占比則相對較高。

從貸存比看,該項指標僅對城市商業銀行利差存在較強的正相關關系,且估計值通過5%顯著水平下的臨界值,國有商業銀行和股份制銀行無顯著關系。表明存貸比指標在符合監管的75%范圍內,貸存比越高,則盈利就越多,會導致城商行利差增加。本文認為,隨著近年來對銀行業金融機構存貸比監管指標考核的逐漸弱化,該項指標最終影響銀行利差水平有限。

從信貸資產質量看,不良貸款率對城商行利差水平的影響最大,通過1%顯著水平下的臨界值,呈現顯著負相關關系。表明由于地方法人機構自身特殊的經營環境及特點,一旦信貸資產質量出現惡化將直接影響本行的經營業績及信貸投放能力,進而導致利差水平降低。

從資本充足率看,資本充足率對城市商業銀行利差影響較大,二者之間呈現正向相關關系,估計值通過1%顯著水平下的臨界值。表明城市商業銀行在過去城市信用社的基礎上組建的,資本金相對于國有及股份制銀行規模較小。根據巴塞爾協議,達不到監管指標要求的銀行須補充資本,勢必制約貸款的總量和規模,限制其凈利息收入,影響利差水平。

從行業集中度看,該項指標對城市商業銀行和股份制銀行利差水平具有反向影響作用,且檢驗值分別通過1%和10%的顯著性水平,但對國有商業銀行無顯著影響。這表明資產規模大的國有商業銀行其利差相對較低,而資產規模小的中小銀行其利差相對較高。本文認為,隨著我國銀行業競爭格局的不斷加劇,國有大型商業銀行一統天下的局面得到了根本性的改變。而資產規模相對較小的股份制銀行、城市商業銀行則往往具有自身獨有的優勢為實體經濟提供優質金融服務,以此獲取較高利差。

四、研究結論

本文采用2003-2015年有關數據,對15家上市銀行進行分析和計量檢驗,其結果表明, 信貸資產質量、資本充足率、成本收益比、中間業務收入、行業集中度、國內生產總值增速、消費者價格指數、廣義貨幣供應量增速對上市銀行利差均具有顯著影響。同時,除國內生產總值增速對上市銀行具有一致的顯著反向效應外,其它影響對三類銀行利差變動存在各自差異。隨著利率市場化進程完成,商業銀行存貸利差不斷收窄,成為當前銀行業金融機構面臨的最大現實,傳統的商業銀行盈利模式面臨挑戰,也亟需加快轉型升級。

作者簡介:

胥巍(1982—),男,漢族,四川綿陽人,碩士研究生,中級經濟師,任職于中國人民銀行綿陽市中心支行,研究方向:貨幣銀行學、計量經濟學。endprint

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經貿(2016年9期)2016-11-16 16:01:14

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44