農(nóng)業(yè)大省環(huán)境污染與取消農(nóng)業(yè)稅關(guān)系的實(shí)證研究

2018-02-09 16:23:00周端明陶欣欣

安徽師范大學(xué)學(xué)報(bào)

2017年6期

周端明+陶欣欣

關(guān)鍵詞: 農(nóng)業(yè)稅;工業(yè)稅;工業(yè)化; 環(huán)境污染

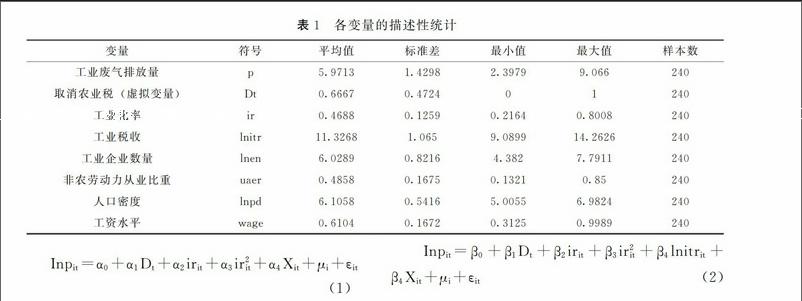

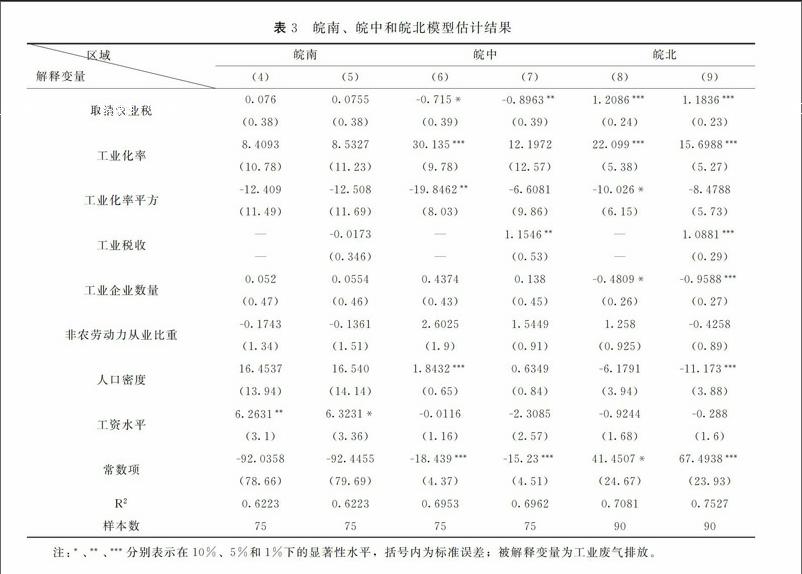

摘 要: 取消農(nóng)業(yè)稅降低了地方政府財(cái)政收入,為改善自身的財(cái)政困境,地方政府開始尋找新的稅源,發(fā)展稅率高、見效快的粗放型工業(yè)產(chǎn)業(yè)成為首選。本文以安徽省16個(gè)市作為研究樣本,構(gòu)建面板模型實(shí)證分析了取消農(nóng)業(yè)稅與農(nóng)業(yè)大省環(huán)境污染的關(guān)系。研究發(fā)現(xiàn),取消農(nóng)業(yè)稅在一定程度上加重了環(huán)境污染問題,并通過增加工業(yè)稅收的渠道破壞了生態(tài)環(huán)境。進(jìn)一步將安徽省分為皖南、皖中和皖北,可以發(fā)現(xiàn)取消農(nóng)業(yè)稅對(duì)皖北地區(qū)的環(huán)境影響最嚴(yán)重,因此取消農(nóng)業(yè)稅將惡化農(nóng)業(yè)大省的生態(tài)環(huán)境,特別是以糧食生產(chǎn)為主導(dǎo)產(chǎn)業(yè)的地區(qū)。

中圖分類號(hào): F327

文獻(xiàn)標(biāo)志碼: A

文章編號(hào): 1001 2435(2017)06 0734 07

Key words:

agricultural tax; industrial tax; industrialization; environmental pollution

Abstract:

The cancellation of agricultural tax reduces the fiscal revenue of local governmentTo relieve their fiscal difficulties, the local government starts to look for new tax sources,so developing extensive industry which brings about high taxes and quick benefits becomes the first choiceTake 16 cities of Anhui province as the research sample, and build a panel model to empirically analyze the relation between cancellation of agricultural tax and the environmental pollution of agricultural provinceThe study concludes that the cancellation of agricultural tax makes environmental pollution more seriousAnd it damages environment by increasing industrial taxDividing the Anhui province into south, middle and north, find that the cancellation of agricultural tax has a most significant impact on the environment of the northAs a result, the cancellation of agricultural tax causes more serious environmental pollution on agricultural province, especially for the regions whose leading industry is grain production

一、引言

2015年霧霾在全國集中爆發(fā)給全社會(huì)敲響了警鐘,廣大民眾普遍意識(shí)到,經(jīng)過30多年的粗放增長,身邊的環(huán)境遭到了嚴(yán)重地破壞。傳統(tǒng)的以GDP增長為目標(biāo)的粗放式增長效益低下,資源利用率低,并嚴(yán)重破壞生態(tài)環(huán)境和過度消耗資源。環(huán)境問題不僅制約了中國經(jīng)濟(jì)的可持續(xù)發(fā)展,也成為吞噬經(jīng)濟(jì)成果的惡魔。據(jù)中科院測(cè)算,目前由環(huán)境污染和生態(tài)破壞造成的損失已占國內(nèi)生產(chǎn)總值的15%。①全國政協(xié)委員李毅中在

參加一次座談會(huì)時(shí)說到,按照現(xiàn)在的能耗產(chǎn)出 比,要維持國民經(jīng)濟(jì)以6%7%的速度平穩(wěn)增長,

到2020年,全世界的資源給中國都不夠。因此,尋找環(huán)境污染的深層次原因,加快環(huán)境治理的步伐,已成為事關(guān)中國經(jīng)濟(jì)社會(huì)可持續(xù)發(fā)展的生死攸關(guān)的大問題。……

登錄APP查看全文