中國對外直接投資與經濟發展水平的關系研究

2018-03-07 18:24:15吳雨天

財會學習 2018年4期

吳雨天

摘要:本文利用1984—2015年對外直接投資相關數據,基于鄧寧的投資發展路徑(IDP)理論,實證檢驗了中國的投資發展階段,發現我國的對外投資路徑符合 IDP理論,呈U型結構,但相對于經濟發展水平,對外直接投資階段較為滯后。本文還對中國OFDI與經濟發展水平之間進行了協整檢驗,發現中國OFDI與經濟發展水平之間存在正向的長期均衡關系。針對這一結論,本文提出了相關政策建議。

關鍵詞:IDP理論;對外直接投資;經濟發展水平

一、研究背景

21世紀以來,經濟發展迅速的發展中國家不僅僅作為接受國際直接投資的東道國,也開始積極地開展對外直接投資,使國際直接投資規模不斷擴大。對外直接投資經典理論和發展中國家對外直接投資的實踐表明,投資國的經濟發展水平與對外直接投資發展關系極為密切。國際直接投資理論中,鄧寧的投資發展路徑理論(IDP理論)將對外直接投資分為五個階段,每個階段伴隨著國內經濟條件的變化,是分析發展中國家對外直接投資的一個經典框架。本文以IDP 理論為基礎,分析我國在投資發展中所處的階段,并通過實證研究分析我國的經濟發展與對外直接投資之間的關系,這對研究我國對外直接投資的發展具有重要意義。

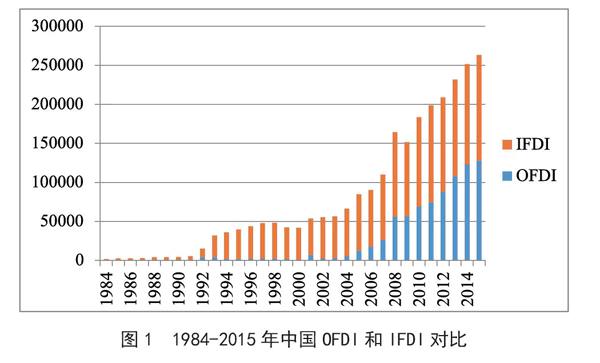

中國是世界上最大的發展中國家,2015年中國人均GDP達到了 8141美元,GDP總量占世界的比重從1984年的3.1%增加到2015年的17.3%。隨著企業的國際競爭力增強以及國家政策推動,中國對外直接投資發展迅速,國際地位不斷提升,表現為投資規模和目標區域擴大,“一帶一路”相關國家投資快速增長;投資目標產業延伸,領域不斷拓展,國際產能和裝備制造合作進程加快;投資主體多元化,近八成的非金融類對外投資來自地方企業。圖1顯示了1984年至2015年中國OFDI和IFDI的對比,而《2015年中國對外直接投資統計公報》也表明,目前我國的投資流量超過同期吸引外資的規模。

二、實證研究

(一)我國對外直接投資所處階段的實證分析

1.數據選擇與模型設定

本文選取1984-2015年的32年數據作為研究樣本。關于中國對外直接投資的數據,來自聯合國貿發會議公布的歷年《世界投資報告》,根據中國政府申報數據推算出來,考慮了未經政府批準的對外投資,相比其他數據來源更接近實際。為統一口徑,外商直接投資流入數據也來自該數據庫。而凈對外直接投資額則是在上述兩項原始數據的基礎上計算而得,單位為億美元。在人均GNI方面,由于GNI數據缺失,采用GDP替代,數據來源于國際貨幣基金組織(IMF)數據庫,均以美元為單位,基于PPP折算。

為了比較對外投資凈額中采用存量數據和流量數據的不同,建立如下兩個二次模型,其中NOIS表示存量數據,NOIF表示流量數據,εt 都是隨機誤差。

模型1:NOISt=a+βPGDPt+γ(PGDPt)2+εt

模型2:NOIFt=a+βPGDPt+γ(PGDPt)2+εt

2.回歸結果及原因分析

根據以上模型,使用Eviews7.2軟件,運用最小二乘法(OLS)對模型進行回歸分析:(見表1)

結果表明,兩個方程中,人均GDP及其二次項系數,還有F統計量均能通過t檢驗,且均在1%的水平下顯著。常數項中,模型1通過了t檢驗,而模型2未通過。另外,R2表明在樣本范圍內,采用模型1的擬合優度比模型2高。所以,在對外直接投資凈額的數據中,選擇存量數據優于流量數據,選用模型1更合適。此時模型1中R2的經濟意義為:中國凈對外直接投資額的變動中,約有92.48%的部分可由該回歸曲線解釋。該模型的擬合方程為:

NOISt=247.7296-0.6267 PGDPt+3.26E-05(PGDPt)2(1)

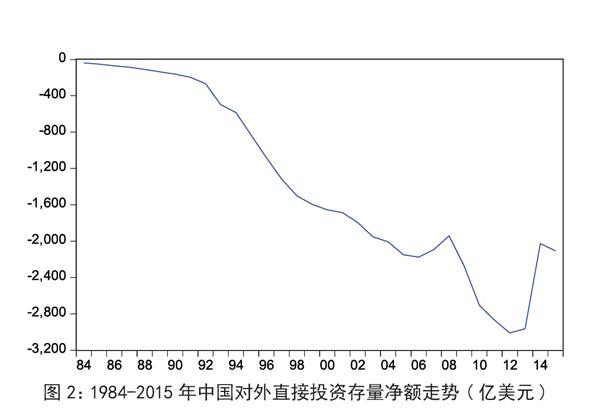

從系數的符號來看,一次項為負,二次項為正,符合鄧寧投資發展階段理論“U曲線”的假設。而從下面兩張圖中對外直接投資凈額的走勢可以初步判斷,我國的對外直接投資在2008年以前仍然處于鄧寧提出的五個發展階段中的第二個發展階段。也就是說在這個階段,中國受限于經濟水平,在國際直接投資領域依然扮演著資本輸入國的角色。而從人均GDP的角度觀察,中國已經遠遠超過了鄧寧在第二階段所描述的400-1500美元,顯然這與鄧寧投資發展周期理論的預期不一致,因此中國的對外直接投資可能存在著滯后發展。同時從圖2發現,2008年受金融危機影響,中國的對外直接投資又產生了一個明顯的下行趨勢,在2012年之后,中國企業逐步恢復信心,對外直接投資額上升趨勢明顯。由此可以估計,中國正處于第二階段向第三階段過渡的階段。

雖然回歸結果的各項參數都符合預期,但是從投資發展階段的結論來看,還是存在一定的問題。對(1)式右邊的PGDP求導,并令其等于0,得到

0.0000652PGDP-0.6267=0,解得PGDP=9611.96391

也就是說,當我國人均GDP為9611.96319美元時,我國凈對外直接投資額最少,即二次函數拐點的位置。由原始數據看到,我國2010年的人均GDP為9251.84,2011年的人均GDP為10290.47,因此拐點出現的年份為10-11年。

從以往文獻來看,很多學者的研究認為,拐點出現在2007-2008年,也就是說,自2008年以來,中國對外直接投資進入到第三階段。而從2009年以來的中國對外直接投資流量凈額的數據和上述實證研究可以看出,2009年到2012年的對外直接投資凈額有一個輕微的下滑,這也導致了存量數據出現下降,同時這也是本文實證研究中拐點的確定和以往學者不同的原因。所以,使用存量數據雖然在觀察和計量上具有穩定性,但是根據存量數據得出的結論也存在與實際情況有出入的弊端。endprint

(二)我國對外直接投資與經濟發展水平的協整分析

1.變量與數據

此階段的分析以OFDI表示對外直接投資額,反映我國對外直接投資的能力,以PGDP表示人均國內生產總值,反映我國的經濟發展水平。由于對數變換可以幫助消除異方差現象,所以同時對兩個變量取對數進行分析,數據來源不變。

2.兩項時間序列的單位根檢驗

因為協整關系存在的條件是,兩個變量的時間序列LN(GDPt)和LN(OFDIt)是同階單整序列。因此在對LN(GDPt)與LN(OFDIt)進行協整關系檢驗之前,先用ADF單位根檢驗方法對這兩個序列進行平穩性檢驗。其中D[LN(PGDP)]和D[LN(OFDI)]分別表示對LN(PGDP)和LN(OFDI)的一階差分,檢驗結果如表2,LN(GDP)t和LN(OFDI)t兩項時間序列均在進行一階差分后平穩,二者均為一階單整序列,可能存在協整關系。

3.兩項時間序列的協整檢驗

為確定兩個時間序列的協整關系,以下根據Engle-Granger方法進行協整檢驗,包括以下兩個步驟:第一,在兩個序列同階單整的情況下,采用OLS方法估計長期均衡方程(協整回歸),并計算誤差項。模型如下:

第二,檢驗誤差序列εt的單整性。如果εt為穩定序列,則認為LN(GDPt)與LN(OFDIt存在協整關系。檢驗結果表明εt為平穩序列,且LN(GDPt)與LN(OFDIt)存在協整關系。即人均GDP與OFDI之間存在長期的正向關系,人均GDP 每增長一個百分點,對外直接投資增長0.59個百分點。誤差項εt的ADF單位根檢驗結果如下:

變量εt;ADF統計量-3.381927(1%的臨界值-3.18);平穩性:平穩

三、結論與建議

本文通過建立計量模型,驗證了鄧寧投資階段理論,并進行了協整關系檢驗,得到如下結論:第一,我國對外直接投資處于鄧寧投資階段理論中第二階段向第三階段過渡的過程,目前我國對外直接投資規模的擴大,對外凈投資初步呈現正值,雖然這一過程還不穩定,并且相對外直接投資存在滯后現象,不能與國內經濟完全匹配,但總體上與我國的整體經濟發展水平相吻合。第二,通過時間序列的單位根檢驗和協整檢驗,表明LN(PDGP)和LN(OFDI)同是一階單整的時間序列,并且兩者存在協整系數為0.59的協整關系,即對外直接投資與人均經濟規模存在長期穩定的正向均衡關系。這一結論表明我國對外直接投資規模的擴大也依靠著國內經濟水平的支撐,所以從政策角度講,我國實施企業“走出去”戰略是具有相應的經濟基礎和理論依據的。

基于以上研究,提出以下兩點建議:第一,出臺更細化的支持性政策法規,鼓勵民營企業加大對外直接投資。相對于投資績效偏低的國有企業,民營企業是最具活力的經濟實體,也是我國未來對外投資的主體。在政策引導方面,應對我國民營企業的對外直接投資制定更具操作性的規則和標準,重點鼓勵有條件的民營企業把產業鏈延伸到境外;在金融支持方面,拓展民營企業融資渠道,通過貨幣互換、出口信貸等多種方式為民營企業“走出去”服務。第二,鼓勵企業到發達國家投資,充分利用國外科技資源,調結構,促增長。目前我國政府扶植的投資主要集中在亞洲、南美洲和非洲等發展中國家,而發達國家的份額卻很少。企業通過在發達國家并購高新技術企業,或與當地技術型企業合資設立新技術開發公司,可以直接吸收許多在國內難以獲得的先進技術和知識產權,從而獲得研發上的規模經濟,改善我國企業的投資效率,同時在發達國家投資帶來的技術外溢,對母國經濟增長也有積極效應。

參考文獻:

[1]Dunning J H.The investment development cycle revisited[J].Review of World Economics,1986,122(4):667-676.

[2]薛求知,朱吉慶.中國對外直接投資發展階段的實證研究[J].世界經濟研究,2007(2):36-40.

[3]張為付,ZHANGWei-fu.中國對外直接投資與經濟發展水平關系的實證研究[J].南京大學學報(哲學·人文科學·社會科學),2008,45(2):54-65.

[4]黃武俊,燕安.中國對外直接投資發展階段實證檢驗和國際比較[J].國際商務:對外經濟貿易大學學報,2010(1):67-73.

(作者單位:南京財經大學)endprint