農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押貸款意愿的影響因素

——基于農(nóng)戶(hù)視角的調(diào)研分析

2018-03-12 07:29:11潘偉光陸凱麒

江蘇農(nóng)業(yè)科學(xué) 2018年2期

關(guān)鍵詞:抵押

李 林, 潘偉光, 陸凱麒

(浙江農(nóng)林大學(xué)浙江省農(nóng)民發(fā)展研究中心,浙江臨安 311300)

黨的十八屆三中全會(huì)《決定》指出“賦予農(nóng)民對(duì)承包地占有、使用、收益、流轉(zhuǎn)及承包經(jīng)營(yíng)權(quán)抵押、擔(dān)保權(quán)能”,這是中央首次明確賦予農(nóng)民土地承包經(jīng)營(yíng)權(quán)抵押、擔(dān)保權(quán)能,也是不斷豐富和完善農(nóng)民土地承包經(jīng)營(yíng)權(quán)權(quán)能的重要體現(xiàn)。土地承包經(jīng)營(yíng)權(quán)抵押貸款不僅可以緩解農(nóng)村普遍存在的抵押物少、抵押難、貸款難等融資問(wèn)題,對(duì)于新型農(nóng)業(yè)經(jīng)營(yíng)主體的成長(zhǎng)發(fā)育、加快現(xiàn)代農(nóng)業(yè)發(fā)展也有著積極的推動(dòng)作用。目前我國(guó)各地正在開(kāi)展土地承包經(jīng)營(yíng)權(quán)抵押擔(dān)保的實(shí)踐探索,2014年《國(guó)務(wù)院辦公廳關(guān)于金融服務(wù)“三農(nóng)”發(fā)展的若干意見(jiàn)》進(jìn)一步提出“創(chuàng)新農(nóng)村抵(質(zhì))押擔(dān)保方式,制定農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押貸款試點(diǎn)管理辦法”。近年來(lái)土地所有權(quán)、承包權(quán)、經(jīng)營(yíng)權(quán)“三權(quán)分置”的提出使得承包地經(jīng)營(yíng)權(quán)抵押權(quán)能有了理論和實(shí)踐基礎(chǔ),經(jīng)營(yíng)權(quán)抵押給金融機(jī)構(gòu)或其他債權(quán)人,并不影響承包農(nóng)戶(hù)和集體的土地承包關(guān)系[1]。因此研究如何進(jìn)一步完善土地承包經(jīng)營(yíng)權(quán)抵押貸款機(jī)制,激活土地承包經(jīng)營(yíng)權(quán)抵押權(quán)能具有重要的理論和現(xiàn)實(shí)意義。農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押貸款涉及土地產(chǎn)權(quán)和土地金融,一直受到較多的研究關(guān)注。不少學(xué)者認(rèn)為現(xiàn)行農(nóng)村土地承包經(jīng)營(yíng)權(quán)權(quán)能不完整,抵押權(quán)能的設(shè)置是必要的,在法律上應(yīng)該得到允許[2-7];土地承包經(jīng)營(yíng)權(quán)抵押貸款的現(xiàn)實(shí)需求是普遍的,楊學(xué)成等調(diào)查發(fā)現(xiàn)30.8%的農(nóng)戶(hù)希望擁有農(nóng)地抵押權(quán)利[8]。還有研究從農(nóng)戶(hù)意愿角度分析土地承包經(jīng)營(yíng)權(quán)的需求影響因素[9-10],采用Logistic回歸模型對(duì)各地農(nóng)戶(hù)差異化需求及影響因素等進(jìn)行計(jì)量分析,實(shí)證分析發(fā)現(xiàn)戶(hù)主文化程度、資金是否短缺等對(duì)抵押貸款意愿有正向影響,選擇正規(guī)金融貸款對(duì)抵押貸款意愿有負(fù)向影響[11-14]。可見(jiàn)已有的研究為分析土地承包經(jīng)營(yíng)權(quán)抵押貸款意愿及實(shí)現(xiàn)問(wèn)題提供了重要參考,但土地承包經(jīng)營(yíng)權(quán)抵押擔(dān)保的意愿結(jié)合金融機(jī)構(gòu)和政府層面支持抵押貸款服務(wù)因素的研究較少,實(shí)際上金融機(jī)構(gòu)和政府是承包經(jīng)營(yíng)權(quán)抵押權(quán)能實(shí)現(xiàn)的相關(guān)主體,不可或缺。本研究以浙江省為例,通過(guò)對(duì)不同經(jīng)營(yíng)規(guī)模農(nóng)戶(hù)的實(shí)地調(diào)研,從農(nóng)戶(hù)視角入手,納入政府服務(wù)滿意度和銀行土地承包經(jīng)營(yíng)權(quán)抵押貸款便利程度,探討影響農(nóng)戶(hù)土地經(jīng)營(yíng)權(quán)抵押貸款的主要因素,以期從抵押權(quán)能的利益相關(guān)主體即貸款需求方農(nóng)業(yè)經(jīng)營(yíng)主體、貸款的供給方金融機(jī)構(gòu)和承擔(dān)服務(wù)管理職能的政府角度,提出促進(jìn)土地承包經(jīng)營(yíng)權(quán)抵押權(quán)能實(shí)現(xiàn)的措施建議。

1 數(shù)據(jù)來(lái)源與方法

1.1 數(shù)據(jù)來(lái)源

數(shù)據(jù)來(lái)源于筆者所在課題組2014年10月至2015年5月對(duì)浙江省2個(gè)土地承包經(jīng)營(yíng)權(quán)抵押試點(diǎn)縣(海鹽縣、長(zhǎng)興縣)的實(shí)地問(wèn)卷調(diào)查。調(diào)查內(nèi)容主要包括農(nóng)戶(hù)基本信息、農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)狀況、借貸款信息、農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押貸款現(xiàn)狀及意愿等。共計(jì)發(fā)放145份問(wèn)卷,收回有效問(wèn)卷140份,其中海鹽縣50份,長(zhǎng)興縣90份,問(wèn)卷有效回收率為96.6%。

1.2 變量選取與模型構(gòu)建

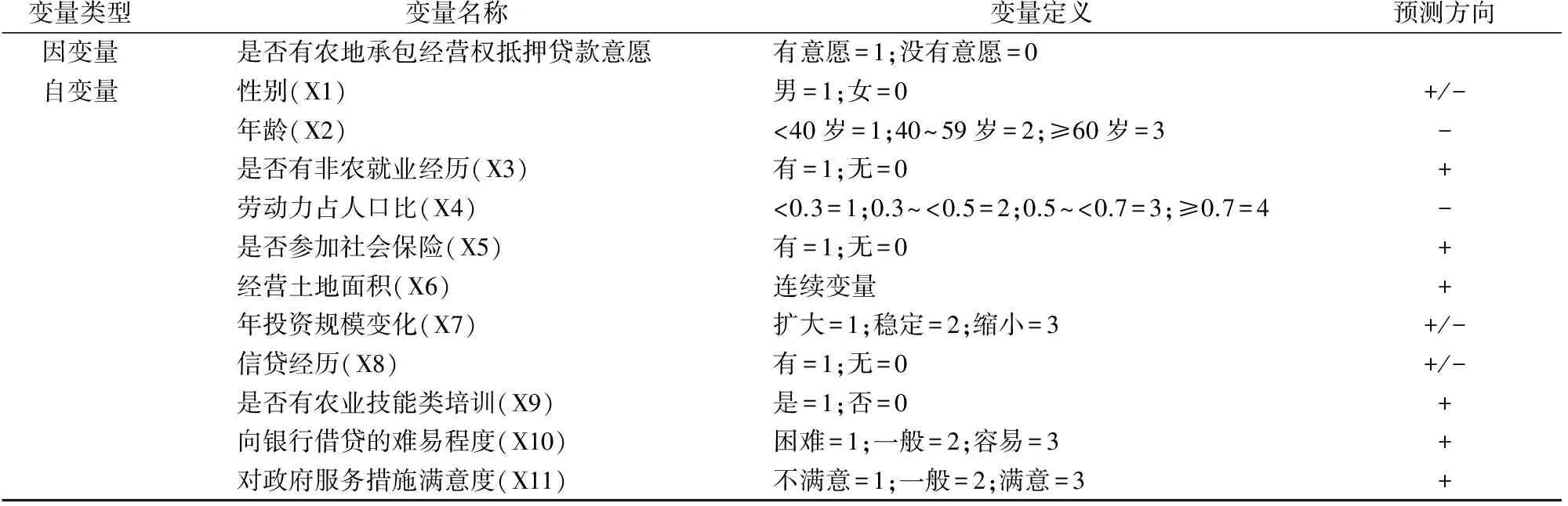

在參考已有研究和實(shí)地調(diào)研的基礎(chǔ)上,從戶(hù)主特征變量、家庭特征變量、農(nóng)戶(hù)經(jīng)營(yíng)特征變量、農(nóng)戶(hù)行為特征變量、農(nóng)戶(hù)對(duì)銀行、政府外部條件評(píng)價(jià)變量等5個(gè)方面進(jìn)行分析。

1.2.1 戶(hù)主特征變量 一般理論認(rèn)為男性戶(hù)主往往具有更強(qiáng)的“改變”與“嘗試”精神,而女性戶(hù)主更多偏向穩(wěn)定,因此男性比女性更愿意進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款。年齡偏大的農(nóng)戶(hù)由于對(duì)國(guó)家出臺(tái)的新政策的理解和接受程度較慢,且對(duì)土地有著天然的情感,因此年齡越大越不愿意進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款。農(nóng)戶(hù)社會(huì)經(jīng)歷包括打工、上班、經(jīng)商、創(chuàng)業(yè)、擔(dān)任村干部等非農(nóng)就業(yè)領(lǐng)域,有非農(nóng)就業(yè)經(jīng)歷的農(nóng)戶(hù)對(duì)貸款融資的理解、接受程度及對(duì)農(nóng)業(yè)經(jīng)營(yíng)的觀念、方式等可能都與無(wú)非農(nóng)就業(yè)經(jīng)歷農(nóng)戶(hù)有明顯的區(qū)別,所以是否有非農(nóng)從業(yè)經(jīng)歷與農(nóng)戶(hù)進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿正相關(guān)。

1.2.2 家庭特征變量 除了人口和勞動(dòng)力等因素外,本研究重點(diǎn)考察農(nóng)戶(hù)的社會(huì)保障因素。參加社保的農(nóng)戶(hù)由于已經(jīng)取得了基本的社會(huì)保障,風(fēng)險(xiǎn)承受能力要強(qiáng)于沒(méi)有參加社會(huì)保險(xiǎn)的農(nóng)戶(hù),風(fēng)險(xiǎn)偏好也要高于沒(méi)有參加社會(huì)保險(xiǎn)的農(nóng)戶(hù),因此進(jìn)行土地承包經(jīng)營(yíng)權(quán)抵押貸款的可能性就更大。

1.2.3 農(nóng)戶(hù)經(jīng)營(yíng)特征變量 農(nóng)戶(hù)經(jīng)營(yíng)土地的面積越大,需要的資金量也越大,農(nóng)戶(hù)的貸款需求增強(qiáng),從而對(duì)土地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿也會(huì)變得強(qiáng)烈。同時(shí)如果用于農(nóng)業(yè)生產(chǎn)的年投資規(guī)模增加,則需要更多額外資金來(lái)支撐,進(jìn)而農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿也會(huì)增加。

1.2.4 農(nóng)戶(hù)行為特征變量 一般而言,有過(guò)信貸經(jīng)歷的農(nóng)戶(hù)對(duì)整個(gè)貸款的流程已經(jīng)有所認(rèn)知,在辦理過(guò)程中可以更加便捷快速,可以降低貸款成本。此外,有過(guò)信貸經(jīng)歷的農(nóng)戶(hù)對(duì)自己的還款能力也較明晰,相對(duì)于沒(méi)有信貸經(jīng)歷的農(nóng)戶(hù),在對(duì)貸款的接受程度上會(huì)更強(qiáng)一些[15]。農(nóng)戶(hù)參加過(guò)農(nóng)業(yè)技能類(lèi)培訓(xùn),對(duì)農(nóng)業(yè)技術(shù)、農(nóng)業(yè)政策等更了解,獲取農(nóng)業(yè)方面信息的渠道更多,對(duì)于農(nóng)地經(jīng)營(yíng)權(quán)抵押更易接受,抵押的意愿也會(huì)更強(qiáng)。

1.2.5 農(nóng)戶(hù)對(duì)外部條件評(píng)價(jià)變量 農(nóng)戶(hù)認(rèn)為向銀行借貸較方便容易,包括辦理手續(xù)上的便利、借貸成本較低等,那么其向銀行申請(qǐng)土地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿可能會(huì)更強(qiáng)烈。農(nóng)戶(hù)對(duì)政府農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款相關(guān)服務(wù)滿意度的評(píng)價(jià)是依據(jù)政府的確權(quán)辦證工作、價(jià)值評(píng)估服務(wù)及相關(guān)政策扶持力度進(jìn)行綜合評(píng)定,良好的行政服務(wù)會(huì)較高地提升農(nóng)戶(hù)辦理貸款的整體效率,從而贏得農(nóng)戶(hù)的心理認(rèn)同和政策信任,進(jìn)而提高農(nóng)戶(hù)的抵押意愿。

綜上分析,建立Logistic模型對(duì)影響農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款意愿的各項(xiàng)因素進(jìn)行實(shí)證分析(表1)。其表達(dá)形式為:

式中:Pi表示第i個(gè)樣本農(nóng)戶(hù)愿意參與土地承包經(jīng)營(yíng)權(quán)抵押貸款的概率;α表示回歸截距;βij表示第i個(gè)樣本農(nóng)戶(hù)的第j種影響因素所對(duì)應(yīng)的回歸系數(shù);Xij表示第i個(gè)樣本農(nóng)戶(hù)的第j種影響因素;μ表示隨機(jī)誤差項(xiàng)。

表1 變量定義及賦值

注:“+”表示預(yù)期變量對(duì)農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款影響方向?yàn)檎粍t“-”表示影響方向?yàn)樨?fù);“+/-”表示無(wú)法預(yù)期方向。

2 結(jié)果與分析

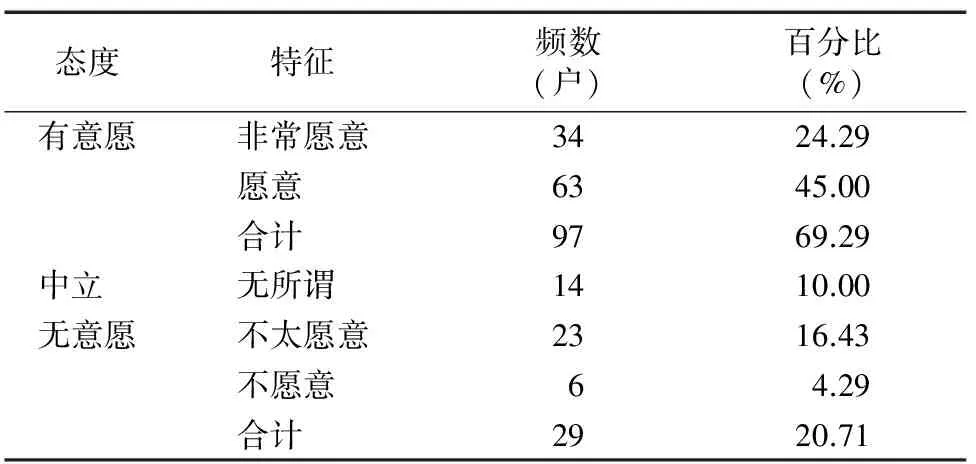

2.1 土地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿

受訪的農(nóng)戶(hù)中有69.29%(97戶(hù))的農(nóng)戶(hù)愿意通過(guò)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款進(jìn)行融資,20.71%(29戶(hù))的農(nóng)戶(hù)不愿意通過(guò)此方式進(jìn)行融資,另有10%(14戶(hù))的農(nóng)戶(hù)保持中立的態(tài)度(表2)。由表2可知,受各種因素影響農(nóng)戶(hù)對(duì)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿較高。基于是否愿意進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的樣本比例,比較分析影響農(nóng)戶(hù)意愿的因素,須要說(shuō)明的是,在統(tǒng)計(jì)分析過(guò)程中有14戶(hù)態(tài)度中立的農(nóng)戶(hù)既不計(jì)入有意愿,也不計(jì)入沒(méi)有意愿的農(nóng)戶(hù)中(表3)。

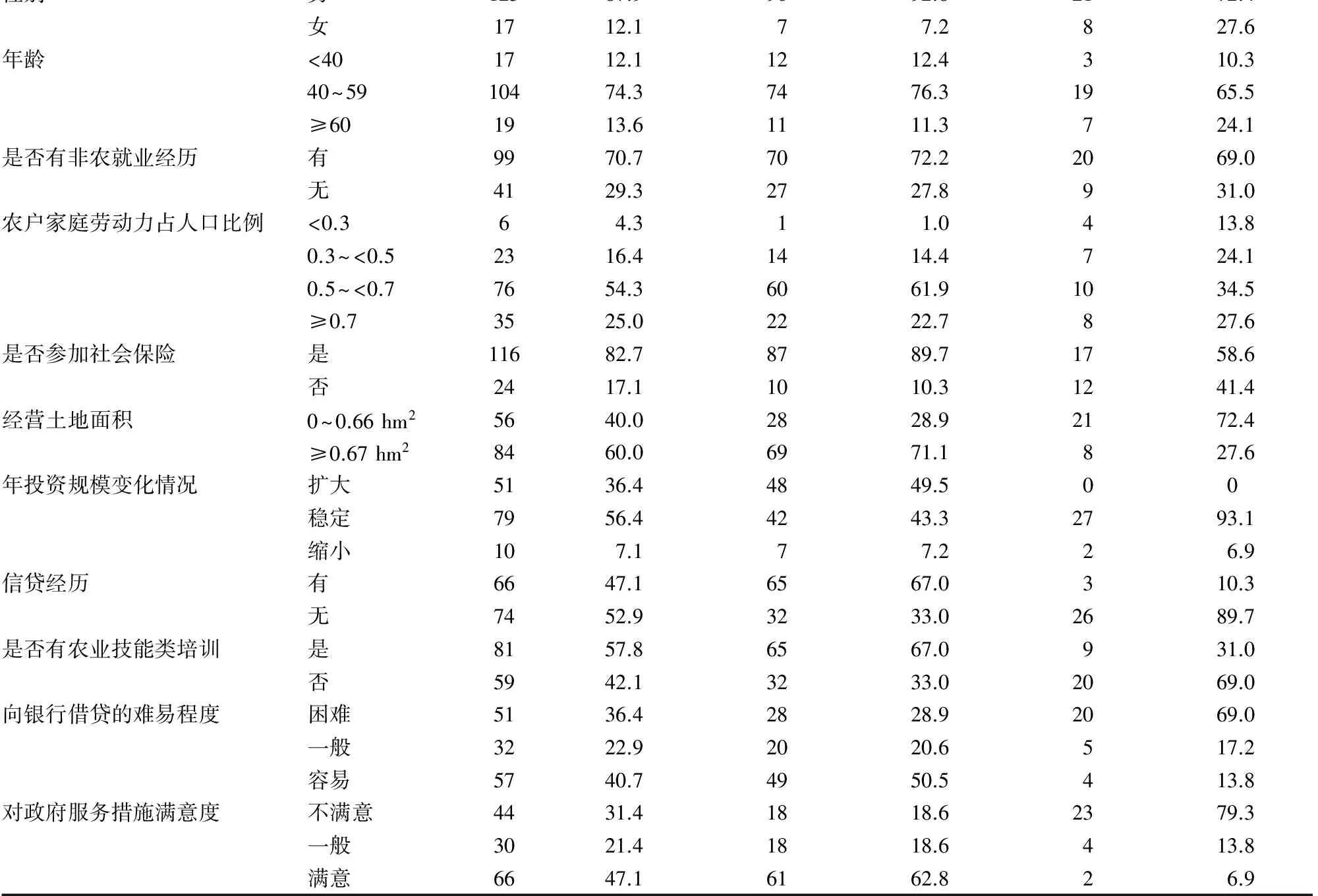

2.1.1 戶(hù)主基本特征 男性農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款意愿要高于女性,在愿意抵押的97戶(hù)樣本中,男性占比為 92.8%,女性只占7.2%。從年齡來(lái)看,40~59歲的農(nóng)戶(hù)戶(hù)主更愿意進(jìn)行抵押融資,同時(shí)有非農(nóng)就業(yè)經(jīng)歷的農(nóng)戶(hù)參與農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿更加強(qiáng)烈。

2.1.2 家庭特征 農(nóng)業(yè)勞動(dòng)力占家庭總?cè)丝诒戎卮笥?.5的農(nóng)戶(hù)比比重在0.5以下的農(nóng)戶(hù)進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿更高。參與社會(huì)保險(xiǎn)的農(nóng)戶(hù)進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿比沒(méi)有參加社會(huì)保險(xiǎn)的農(nóng)戶(hù)高。在調(diào)查的樣本中參加社會(huì)保險(xiǎn)的農(nóng)戶(hù)愿意進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的達(dá)87戶(hù),占有意愿戶(hù)數(shù)的89.7%,可見(jiàn)參加社會(huì)保險(xiǎn)的農(nóng)戶(hù)相較沒(méi)有參加的農(nóng)戶(hù),對(duì)抵押貸款等具有一定風(fēng)險(xiǎn)的經(jīng)濟(jì)活動(dòng)具有更高的接受能力。

表2 樣本農(nóng)戶(hù)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款意愿數(shù)據(jù)統(tǒng)計(jì)

2.1.3 農(nóng)業(yè)經(jīng)營(yíng)特征 農(nóng)戶(hù)經(jīng)營(yíng)土地規(guī)模越大越傾向于參與抵押貸款,同時(shí)年投資規(guī)模擴(kuò)大,農(nóng)戶(hù)需要的流動(dòng)資金也就越大,對(duì)資金的需求會(huì)更加迫切,在投資經(jīng)營(yíng)規(guī)模擴(kuò)大的51戶(hù)農(nóng)戶(hù)中,有94.1%的農(nóng)戶(hù)愿意抵押貸款。

表3 農(nóng)戶(hù)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款意愿影響因素統(tǒng)計(jì)分析

2.1.4 農(nóng)戶(hù)的行為特征 農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款是正規(guī)貸款,有信貸經(jīng)歷的農(nóng)戶(hù)更加了解銀行貸款的流程和自身的還款能力,因此比沒(méi)有信貸經(jīng)歷的農(nóng)戶(hù)更愿意進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款融資。參加過(guò)農(nóng)業(yè)技術(shù)類(lèi)培訓(xùn)的農(nóng)戶(hù)比沒(méi)有參加的農(nóng)戶(hù)進(jìn)行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿高,在有意愿的97戶(hù)農(nóng)戶(hù)中,有過(guò)農(nóng)業(yè)類(lèi)培訓(xùn)的占比為67.0%,沒(méi)有經(jīng)過(guò)農(nóng)業(yè)培訓(xùn)的僅占33.0%。

2.1.5 銀行、政府等外部條件特征 銀行和政府服務(wù)滿意度與農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款意愿成正比。在認(rèn)為向銀行借貸較容易的農(nóng)戶(hù)中,有49戶(hù)有農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款意愿,占有意愿農(nóng)戶(hù)數(shù)的50.5%;而對(duì)銀行借貸難易程度評(píng)價(jià)為“困難”的農(nóng)戶(hù)中,有20戶(hù)沒(méi)有抵押貸款意愿,占沒(méi)有意愿農(nóng)戶(hù)數(shù)的69.0%。對(duì)政府服務(wù)措施滿意度變量中,選擇“滿意”的共66戶(hù),其中有抵押意愿的為61戶(hù);選擇“不滿意”“一般”的農(nóng)戶(hù)有74戶(hù),其中有抵押意愿的有36戶(hù)。

2.2 土地承包經(jīng)營(yíng)權(quán)抵押貸款意愿的影響因素

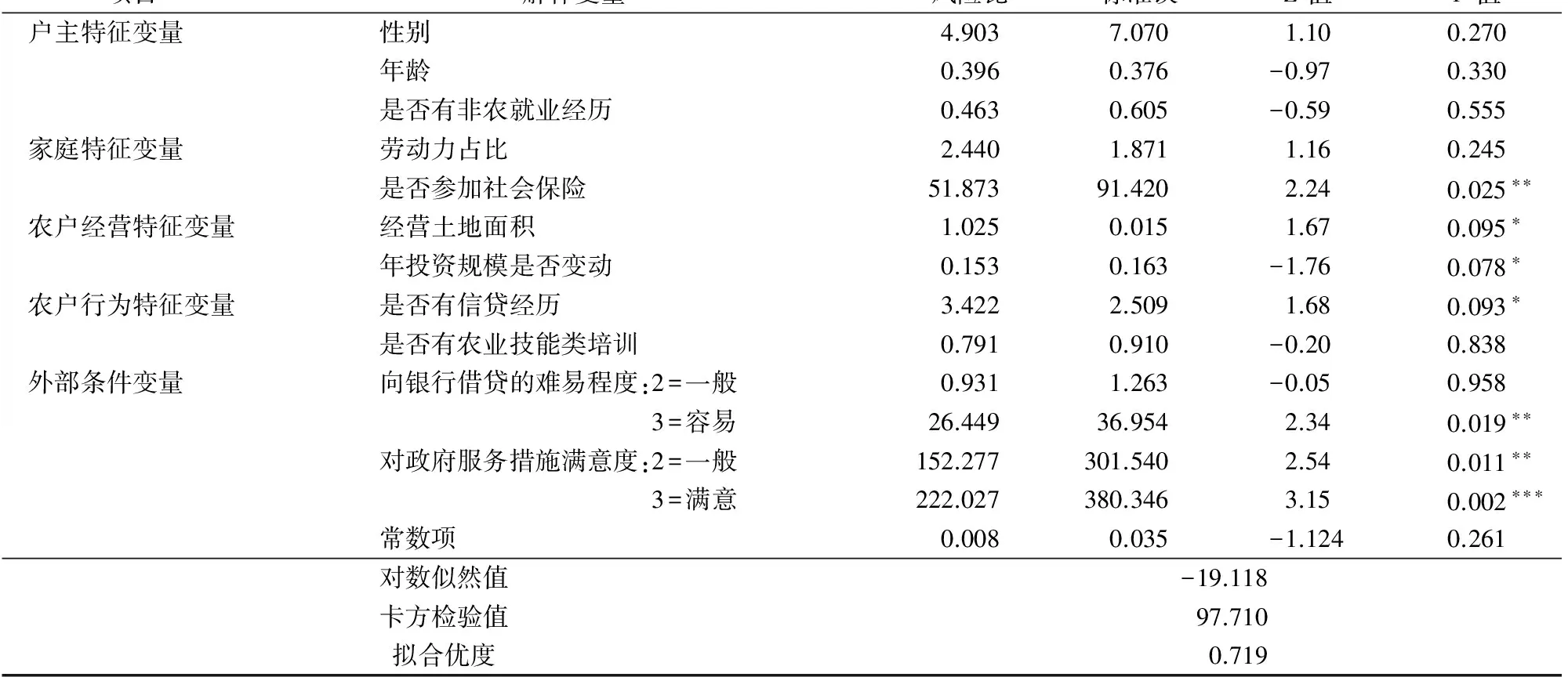

通過(guò)Stata統(tǒng)計(jì)軟件對(duì)調(diào)查數(shù)據(jù)進(jìn)行二元Logistic回歸分析,得出對(duì)數(shù)似然值為-19.118,其對(duì)數(shù)似然值卡方檢驗(yàn)值為97.710,偽R2值為0.719,證明整個(gè)模型擬合效果良好有效(表4)。

2.2.1 從戶(hù)主基本特征來(lái)看 性別對(duì)農(nóng)戶(hù)意愿沒(méi)有顯著影響,可能是因?yàn)槟行允茉L對(duì)象占到樣本總數(shù)的87.9%,女性樣本數(shù)量偏少導(dǎo)致差異不明顯。農(nóng)戶(hù)年齡也沒(méi)有通過(guò)顯著性檢驗(yàn),不同年齡段的人群由于收入水平、價(jià)值觀念和家庭結(jié)構(gòu)等因素都不同程度、不同方向地影響農(nóng)戶(hù)的抵押意愿,結(jié)合這些因素發(fā)現(xiàn),各年齡段都有愿意和不愿意的樣本分布,因此導(dǎo)致變量對(duì)模型影響復(fù)雜。同時(shí)參考調(diào)查數(shù)據(jù)發(fā)現(xiàn),3個(gè)年齡段的抵押意愿率分別為70.6%、71.2%、57.9%,實(shí)際數(shù)據(jù)也顯示各年齡段之間沒(méi)有懸殊的差距。另外,是否有非農(nóng)就業(yè)經(jīng)歷對(duì)農(nóng)戶(hù)抵押貸款意愿影響也并不顯著。

2.2.2 從家庭特征來(lái)看 參加社會(huì)保險(xiǎn)對(duì)農(nóng)戶(hù)意愿產(chǎn)生了顯著的正向影響,現(xiàn)階段農(nóng)地作為農(nóng)民生活和養(yǎng)老保障的基本功能沒(méi)有改變,擁有基本社會(huì)保障的農(nóng)戶(hù)對(duì)農(nóng)地的依賴(lài)性在一定程度上有所降低,從而其風(fēng)險(xiǎn)偏好也要高于沒(méi)有參與社會(huì)保險(xiǎn)的農(nóng)戶(hù)。家庭勞動(dòng)力占比對(duì)農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款意愿則無(wú)顯著影響,可能的原因是家庭勞動(dòng)力占比是從農(nóng)戶(hù)家庭供養(yǎng)情況上考慮的,勞動(dòng)力占比高,家庭供養(yǎng)負(fù)擔(dān)輕,還貸能力相對(duì)要高,其對(duì)應(yīng)的風(fēng)險(xiǎn)承受能力就越強(qiáng);而家庭勞動(dòng)力占比低的農(nóng)戶(hù)則會(huì)基于生活消費(fèi)和追求發(fā)展的雙重驅(qū)動(dòng)產(chǎn)生一定的融資需求,間接說(shuō)明無(wú)論勞動(dòng)力占比大小,農(nóng)戶(hù)都有抵押貸款意愿。

2.2.3 從農(nóng)業(yè)經(jīng)營(yíng)特征來(lái)看 經(jīng)營(yíng)土地面積對(duì)農(nóng)戶(hù)意愿產(chǎn)生顯著的正向影響,說(shuō)明農(nóng)戶(hù)土地經(jīng)營(yíng)規(guī)模越大對(duì)資金的需求就越多;同時(shí)由于經(jīng)營(yíng)土地量多,農(nóng)戶(hù)在辦理土地承包經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù)時(shí)的成本相應(yīng)降低,貸款效率更高。且得益于規(guī)模經(jīng)營(yíng),農(nóng)戶(hù)的預(yù)期收入普遍高于普通的小農(nóng)戶(hù),擁有較樂(lè)觀的還貸能力,因此,規(guī)模農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款的意愿高于小農(nóng)戶(hù)。年投資規(guī)模變動(dòng)對(duì)農(nóng)戶(hù)意愿產(chǎn)生顯著的正向影響,隨著年投資規(guī)模的擴(kuò)大,農(nóng)戶(hù)對(duì)資金的需求會(huì)增多,產(chǎn)生土地承包經(jīng)營(yíng)權(quán)抵押貸款融資的意愿也會(huì)增強(qiáng)。

表4 Logistic模型估計(jì)結(jié)果

注:“*”“**”“***”分別表示在10%、5%、1%水平上顯著。

2.2.4 從農(nóng)戶(hù)行為特征來(lái)看 信貸經(jīng)歷對(duì)農(nóng)戶(hù)意愿有顯著的正向影響,說(shuō)明有正規(guī)信貸經(jīng)歷的農(nóng)戶(hù)傳遞和獲取信息的效率較高,對(duì)交易成本有較合理的分析和判斷,利于形成正確的預(yù)期。而農(nóng)業(yè)技能類(lèi)培訓(xùn)對(duì)農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款意愿無(wú)顯著影響。

2.2.5 從銀行、政府等外部條件特征來(lái)看 認(rèn)為銀行借貸容易的農(nóng)戶(hù)抵押意愿更強(qiáng),相比認(rèn)為“困難”的農(nóng)戶(hù),其抵押意愿要高26.449倍,合理的借貸條件、便捷的借貸程序有利于為土地承包經(jīng)營(yíng)權(quán)抵押貸款創(chuàng)造良好的基礎(chǔ)條件。政府服務(wù)滿意度對(duì)農(nóng)戶(hù)意愿產(chǎn)生顯著的正向影響。農(nóng)戶(hù)對(duì)政府服務(wù)措施的滿意度間接體現(xiàn)了農(nóng)戶(hù)對(duì)政府推行農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款的認(rèn)可程度,從農(nóng)戶(hù)心理上講,政府相關(guān)基礎(chǔ)服務(wù)工作越完善,農(nóng)戶(hù)對(duì)于選擇農(nóng)地承包經(jīng)營(yíng)權(quán)抵押的安心度越高,抵押意愿也會(huì)增強(qiáng)。

3 結(jié)論與政策建議

本研究基于浙江省農(nóng)戶(hù)調(diào)查樣本數(shù)據(jù),實(shí)證分析影響農(nóng)戶(hù)農(nóng)地承包經(jīng)營(yíng)權(quán)抵押貸款意愿的發(fā)現(xiàn)因素,是否參與社會(huì)保險(xiǎn)、土地經(jīng)營(yíng)面積、年投資規(guī)模變化、政府服務(wù)滿意度以及銀行借貸難易程度等因素對(duì)農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款意愿有顯著影響,進(jìn)而影響土地承包經(jīng)營(yíng)權(quán)抵押權(quán)能的實(shí)現(xiàn)。根據(jù)分析結(jié)果,為加快土地承包經(jīng)營(yíng)權(quán)抵押權(quán)的實(shí)現(xiàn),提出以下政策建議:一是深入開(kāi)展土地承包經(jīng)營(yíng)權(quán)的確權(quán)頒證,特別是土地流轉(zhuǎn)經(jīng)營(yíng)權(quán)證的認(rèn)定和登記工作,以方便農(nóng)戶(hù)特別是規(guī)模農(nóng)戶(hù)可以通過(guò)出具政府頒布的經(jīng)營(yíng)權(quán)抵押證書(shū),減少銀行查驗(yàn)等成本。二是完善土地承包經(jīng)營(yíng)權(quán)流轉(zhuǎn)交易市場(chǎng),為土地承包經(jīng)營(yíng)權(quán)抵押價(jià)值評(píng)定提供合理的市場(chǎng)價(jià)格參考,也可以在違約時(shí)較快地處置經(jīng)營(yíng)權(quán)。三是創(chuàng)新土地承包經(jīng)營(yíng)權(quán)政府擔(dān)保基金,為土地承包經(jīng)營(yíng)權(quán)抵押提供一定的擔(dān)保,增強(qiáng)銀行貸款的動(dòng)力。四是鼓勵(lì)金融機(jī)構(gòu)簡(jiǎn)化土地承包經(jīng)營(yíng)權(quán)抵押貸款程序和創(chuàng)新相關(guān)信貸產(chǎn)品,進(jìn)一步降低獲貸的準(zhǔn)入門(mén)檻。對(duì)規(guī)模經(jīng)營(yíng)的農(nóng)業(yè)大戶(hù)可以使用土地流轉(zhuǎn)經(jīng)營(yíng)權(quán)證直接抵押擔(dān)保辦理。五是進(jìn)一步推進(jìn)土地流轉(zhuǎn)服務(wù),推動(dòng)農(nóng)戶(hù)向規(guī)模經(jīng)營(yíng)主體轉(zhuǎn)型。進(jìn)一步鼓勵(lì)提高土地承包經(jīng)營(yíng)權(quán)長(zhǎng)期規(guī)模化流轉(zhuǎn),既有利于土地承包經(jīng)營(yíng)權(quán)抵押權(quán)的實(shí)現(xiàn),也有利于農(nóng)業(yè)持續(xù)有效投資,最終促進(jìn)現(xiàn)代農(nóng)業(yè)發(fā)展和農(nóng)民的增收創(chuàng)富。

[1]韋 鴻,王琦瑋. 農(nóng)村集體土地“三權(quán)分置”的內(nèi)涵、利益分割及其思考[J]. 農(nóng)村經(jīng)濟(jì),2016(3):39-43.

[2]錢(qián)忠好,牟 燕. 中國(guó)土地市場(chǎng)化改革:制度變遷及其特征分析[J]. 農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2013(5):20-26,110.

[3]郭忠興,劉小紅,陳興雷. 完善土地承包經(jīng)營(yíng)權(quán)權(quán)能的路徑研究[J]. 南京農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2010,10(2):66-70,96.

[4]田洪濤,張萬(wàn)博,劉全保. 法律應(yīng)允許農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押[J]. 河北金融,2007(12):64-66.

[5]李宏偉. 我國(guó)土地承包經(jīng)營(yíng)權(quán)抵押的法律制度構(gòu)建[J]. 中共杭州市委黨校學(xué)報(bào),2010(1):49-52.

[6]季秀平. 論土地承包經(jīng)營(yíng)權(quán)抵押制度的改革與完善[J]. 南京社會(huì)科學(xué),2009(1):116-120.

[7]孫麗麗,陳興中,李富忠. 從完善土地承包經(jīng)營(yíng)權(quán)權(quán)能看農(nóng)村土地承包經(jīng)營(yíng)權(quán)抵押[J]. 廣東土地科學(xué),2011(2):8-12.

[8]楊學(xué)城,羅伊·普羅斯特曼,徐孝白. 關(guān)于農(nóng)村土地承包30年不變政策實(shí)施過(guò)程的評(píng)估[J]. 中國(guó)農(nóng)村經(jīng)濟(jì),2001(1):55-66.

[9]惠獻(xiàn)波. 農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款潛在需求及其影響因素研究——基于河南省四個(gè)試點(diǎn)縣的實(shí)證分析[J]. 農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2013(2):9-15,110.

[10]于麗紅,陳晉麗,蘭慶高. 農(nóng)戶(hù)農(nóng)村土地經(jīng)營(yíng)權(quán)抵押融資需求意愿分析——基于遼寧省385個(gè)農(nóng)戶(hù)的調(diào)查[J]. 農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2014(3):25-31.

[11]肖 軼,魏朝富,尹 珂. 農(nóng)戶(hù)農(nóng)村“三權(quán)”抵押貸款需求意愿及影響因素分析——基于重慶市22個(gè)縣(區(qū))1 141戶(hù)農(nóng)戶(hù)的調(diào)查數(shù)據(jù)[J]. 中國(guó)農(nóng)村經(jīng)濟(jì),2012(9):88-96.

[12]劉婷婷,劉鐘欽,吳東立,等. 農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押意愿及其影響因素分析——基于237個(gè)樣本農(nóng)戶(hù)的調(diào)查[J]. 農(nóng)村經(jīng)濟(jì),2013(2):38-41.

[13]靳聿軒,王志彬,張雷剛,等. 農(nóng)戶(hù)農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款意愿影響因素研究——以山東省沂水縣為例[J]. 江蘇農(nóng)業(yè)科學(xué),2012,40(10):411-413.

[14]鄭美江,范 靜. 農(nóng)戶(hù)土地承包經(jīng)營(yíng)權(quán)抵押貸款意愿分析——基于吉林省7縣(市、區(qū))農(nóng)村地區(qū)的實(shí)地調(diào)查[J]. 中國(guó)農(nóng)村經(jīng)濟(jì),2012(12):41-48.

[15]Pal S.Household sectoral choice and effective demand for rural credit in India[J]. Applied Economies,2002,34(9):1743-1755.

猜你喜歡

商業(yè)文化(2022年9期)2022-06-02 13:13:54

客聯(lián)(2022年6期)2022-05-30 08:01:40

中國(guó)房地產(chǎn)·綜合版(2021年6期)2021-08-16 22:52:10

中國(guó)房地產(chǎn)·綜合版(2021年4期)2021-06-01 17:35:12

西夏學(xué)(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學(xué)院學(xué)報(bào)(2019年3期)2019-07-25 12:30:28

臺(tái)商(2018年4期)2018-07-06 17:37:46

上海房地(2018年2期)2018-03-16 08:38:36

中國(guó)房地產(chǎn)·綜合版(2017年5期)2017-06-02 10:18:00

中國(guó)工程咨詢(xún)(2017年12期)2017-01-31 02:57:00

- 江蘇農(nóng)業(yè)科學(xué)的其它文章

- 不同經(jīng)濟(jì)發(fā)展水平區(qū)域的農(nóng)戶(hù)宅基地退出意愿

——基于江蘇省577個(gè)農(nóng)戶(hù)的調(diào)研 - 職業(yè)糧農(nóng)適度規(guī)模經(jīng)營(yíng)的扶持政策需求及其影響因素分析

- 基于消費(fèi)者視角的雞蛋質(zhì)量安全可追溯意愿分析

——基于新疆5市365位消費(fèi)者的調(diào)查 - 質(zhì)量控制、供貨能力對(duì)“農(nóng)超對(duì)接”參與行為的影響

——基于合作社視角 - 基于Logistic模型的連片貧困區(qū)農(nóng)戶(hù)精準(zhǔn)扶貧滿意度的影響因素

——以湖北大別山片區(qū)為例 - 保護(hù)性耕作對(duì)華北地區(qū)玉米田土壤呼吸的影響