農村土地經營權抵押貸款供給困境的多方演化博弈分析

2018-03-14 06:37:25梁海鋒胡月明隆少秋

江蘇農業科學 2018年3期

梁海鋒, 李 波, 胡月明,3, 隆少秋

(1.華南農業大學資源與環境學院,廣東廣州 510642; 2.廣東省土地利用與整治重點實驗室,廣東廣州 510642; 3.廣東省土地信息工程技術研究中心,廣東廣州 510642)

通信作者:隆少秋,博士,教授,主要從事土地利用與規劃研究。E-mail:longshaoqiu@163.com。

長期以來,農民融資困難、缺乏抵押物制約著農民收入的提高和農村經濟的發展[1-2],解決農民貸款難題迫在眉睫。2015年全國人大常委會通過決定,授權國務院在231個試點縣(市、區)開辦農村承包農村土地經營權抵押貸款試點,突破了農村土地不能作為融資抵押物的瓶頸制約,為解決農村經濟發展過程中資金缺乏問題提供了有效途徑[3]。然而在各地的積極實踐探索中,由于土地經營權登記困難、確權比例低、價值評估復雜、處置變現難、信貸風險大等原因[4],涉農金融機構普遍存在惜貸、懼貸現象[5-6],信貸資金供給不足成了農村土地經營權抵押貸款業務市場難以形成發展的根本原因[7]。在這種背景下,如何有效提高農村金融機構開辦農村土地經營權抵押貸款的積極性和主動性,進而破解農村土地經營權抵押貸款供給困境成為了一個亟待解決的重要問題。

國內不少學者對農村土地經營權抵押貸款供給問題進行了研究,并取得了較好的成果。在已有的相關研究中,林建偉等通過對福建省試點情況的研究分析,發現現階段土地承包經營權抵押貸款的主要困難在于貸款資金供給不足,信貸供給是土地承包經營權抵押貸款試點取得成功的關鍵因素[8]。林樂芬等基于問卷調查,運用層次分析法對東海縣試驗區農地經營權抵押貸款制度供給進行綜合評價,認為現行農地經營權抵押貸款制度在貸款辦理程序簡潔性、風險控制能力和貸款產品設計上還有待進一步創新和完善[9]。李智軍建立了層次結構模型,對金融機構開辦土地承包經營權抵押貸款的意愿進行分析研究,并據此為土地承包經營權抵押貸款試點提出了政策建議[10]。上述研究都對農村土地經營權抵押貸款供給問題進行了有益的探索,然而農村土地經營權抵押貸款供給是一個多方利益博弈的過程,政府監管部門與銀行、銀行與銀行的多方互動博弈對農村土地經營權抵押貸款供給有重要的影響,但在以往的研究中對多方博弈下土地經營權抵押供給問題的研究還不夠全面。

因此,本研究將構建政府監管部門與銀行、銀行與銀行之間的多方演化博弈模型,并在此基礎上進一步分析、探討博弈參與方在不同情形下的行為演化路徑和穩定策略,從中尋求當前農村土地經營權抵押貸款供給困境的癥結所在,以期豐富我國農村土地經營權抵押貸款的相關理論研究,并為破解農村土地經營權抵押貸款供給困境,推進農村土地經營權抵押貸款試點的實踐提供有益啟示和政策建議。

1 政府監管部門與銀行的演化博弈模型

1.1 模型假設

假設1:博弈的參與人為政府監管部門和銀行,兩者均為有限理性人,且都會在給定的條件下追求自身利益最大化。

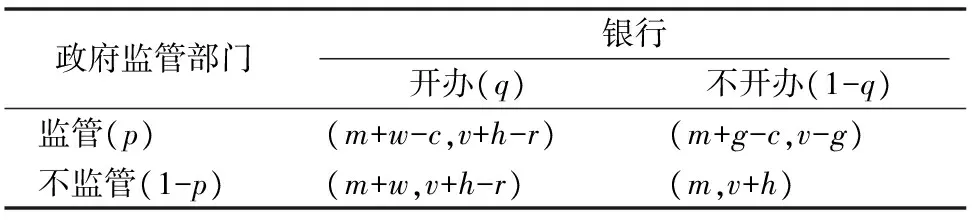

假設2:銀行常規業務的經營收入為v。當銀行開辦農村土地經營權抵押貸款,獲得的稅收優惠、財政補貼等激勵收入為h,但由于土地經營權貸款市場各方面條件不完善,開辦農村土地經營權貸款需要額外承擔的信貸風險為r。當銀行不開辦農村土地經營權抵押貸款,受到政府監管部門的處罰金額為g。

假設3:政府監管部門的基準收益為m,進行監管的成本為c。如果銀行不開辦農村土地經營權抵押貸款,政府將獲得行政罰金收入g;如果銀行開辦農村土地經營權抵押貸款,因農村融資難問題得以緩解,政府監管部門將獲得社會效益和政績效益w。

假設4:在博弈的初始時刻,政府監管部門采取監管策略的概率為p,采取不監管策略的概率為1-p;銀行采取開辦農村土地經營權抵押貸款策略的概率為q,采取不開辦農村土地經營權抵押貸款策略的概率為1-q。

基于上述假設,構建“政府監管部門-銀行”之間的博弈收益矩陣(表1)。

表1 政府監管部門與銀行的收益矩陣

2.2 模型求解及分析

Up=qm+w-c+(1-q)(m+g-c);

U1-p=qm+w+(1-q)m;

Uq=pv+h-r+(1-p)(v+h-1);

U1-q=pv-g+(1-p)/(v+h);

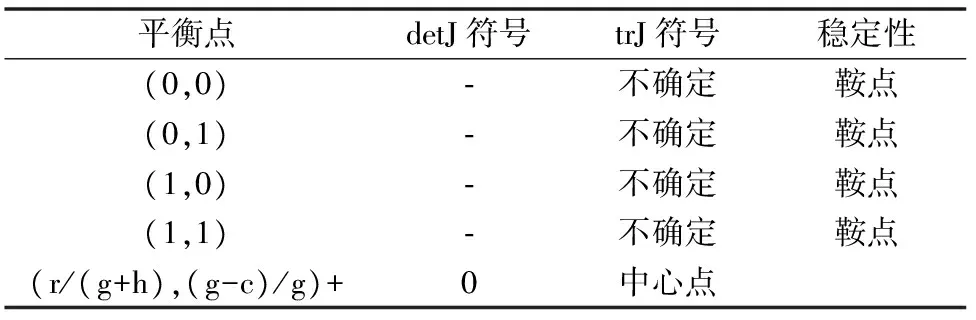

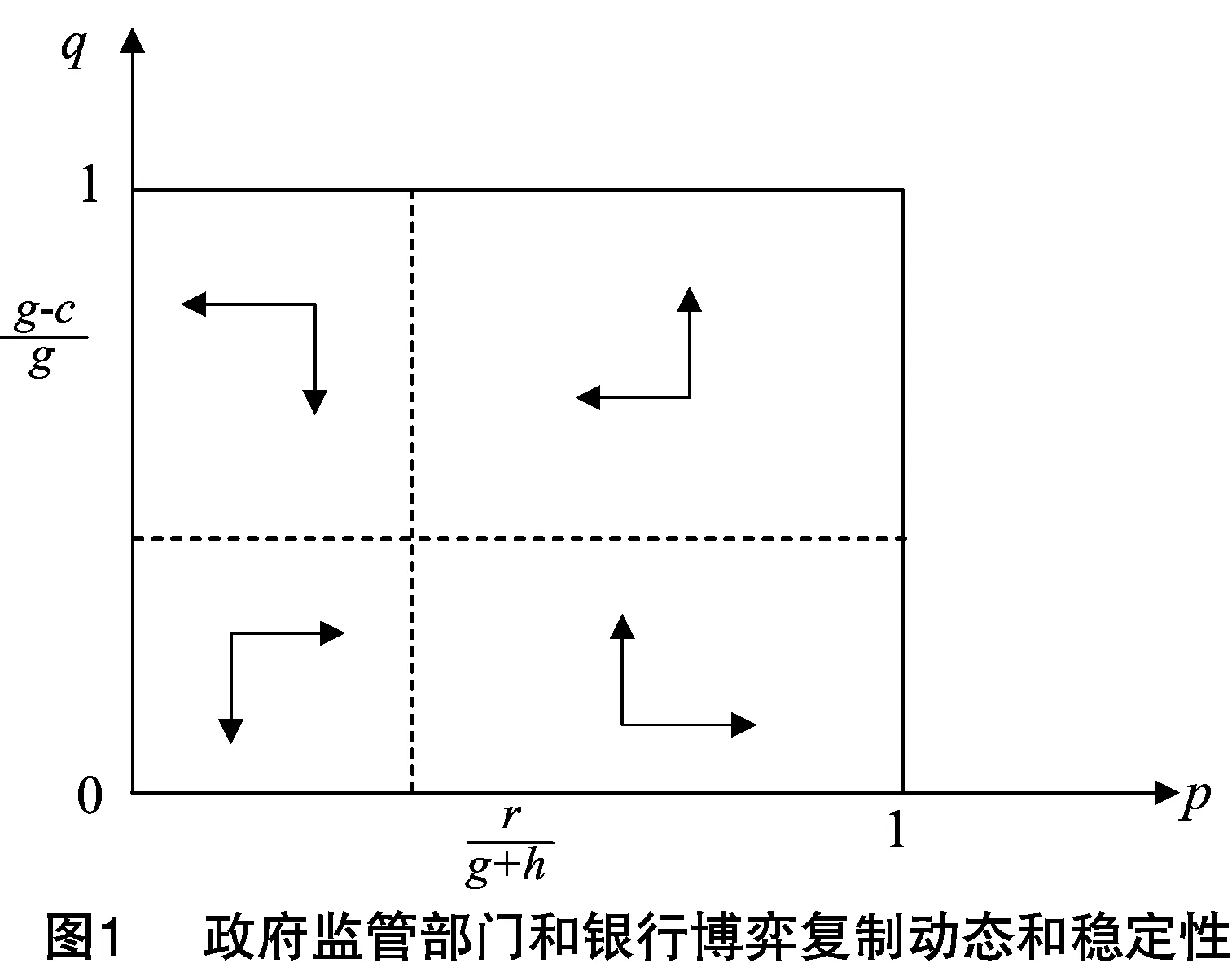

根據演化博弈的復制動態公式,進一步求得政府監管部門和銀行的復制動態微分方程F(p)和F(q):

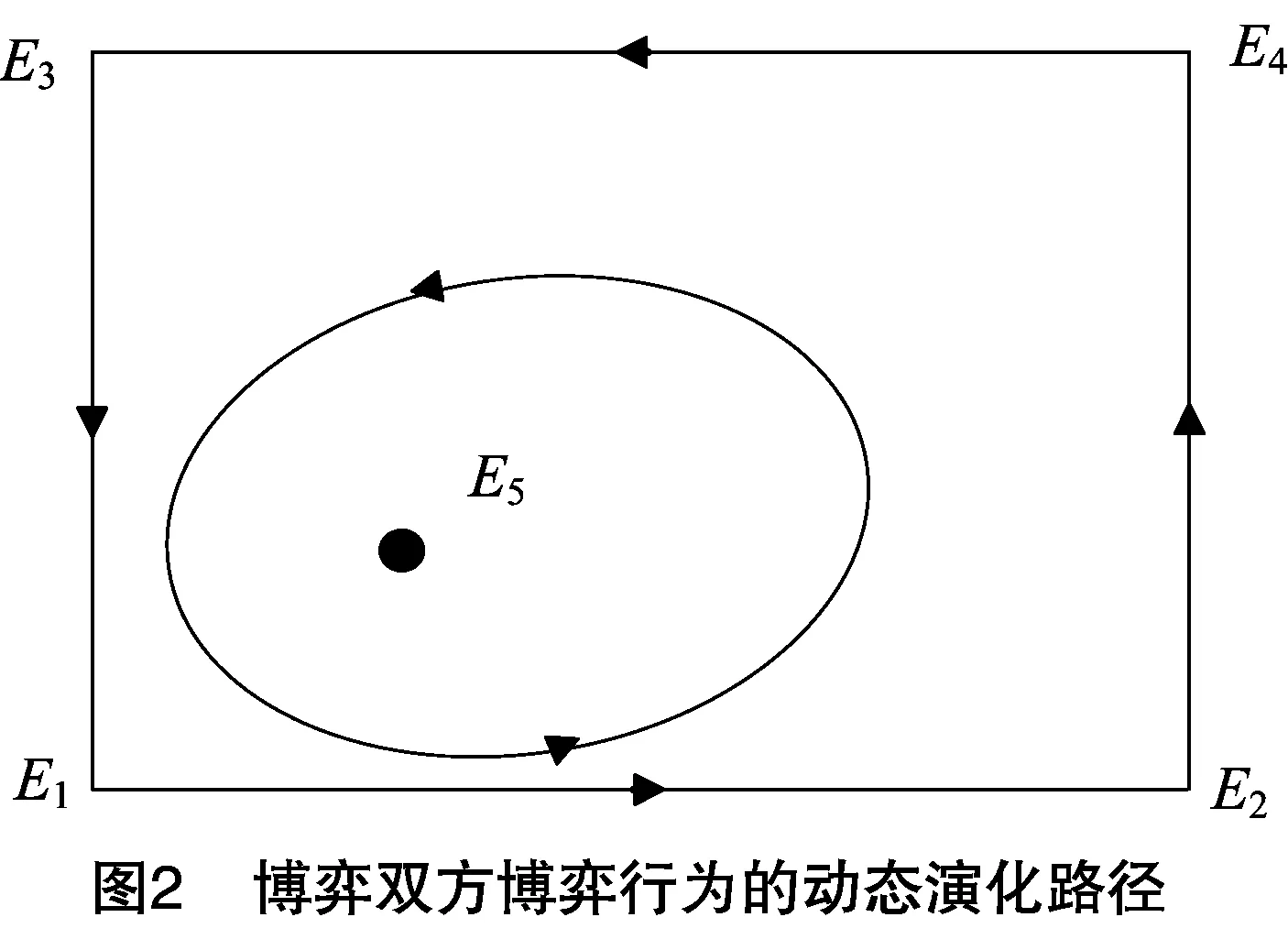

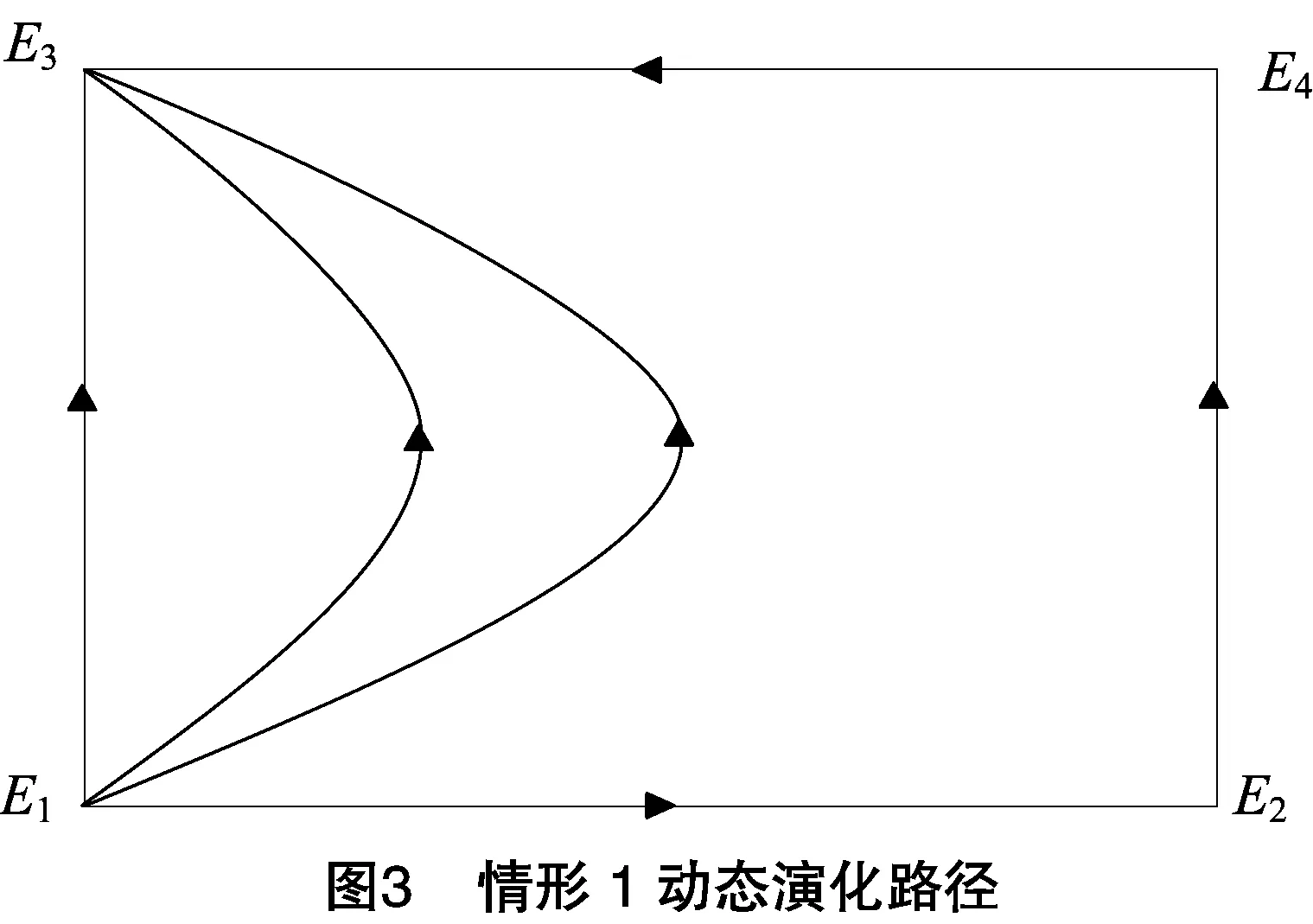

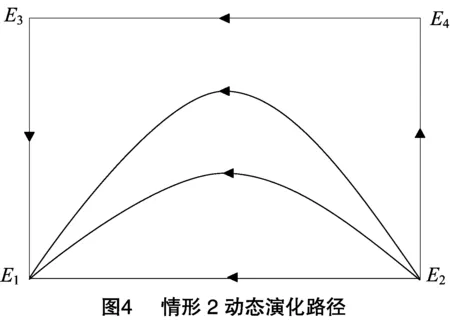

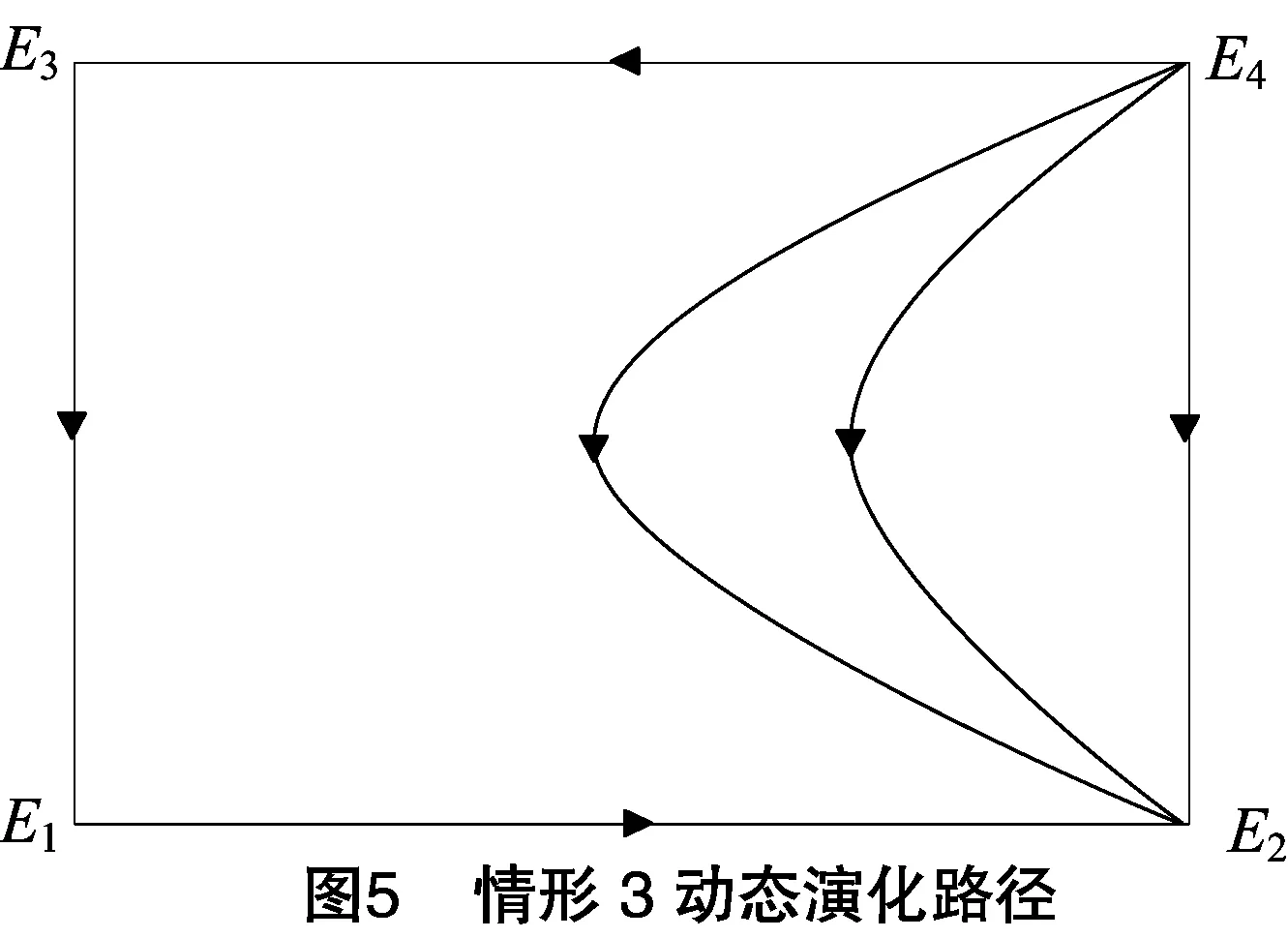

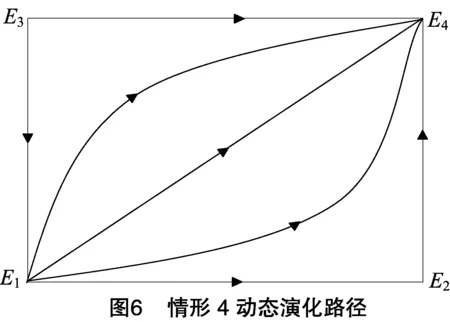

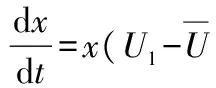

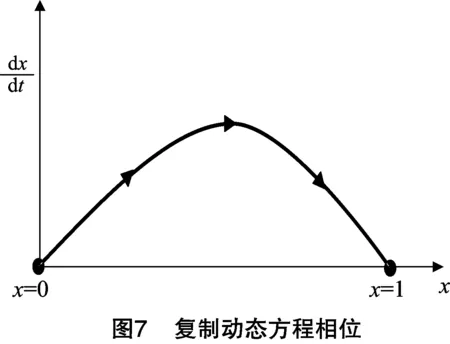

對F(p)進行求導,求得F′(p)=(2p-1)(c-g+gq)。當q=g/(g-c)時,即當銀行采取開辦農村土地經營權抵押貸款策略的概率為g/(g-c)時,F(p)始終為0,也就是所有的p都是穩定狀態;當q>g/(g-c),即當銀行采取開辦農村土地經營權抵押貸款策略的概率大于g/(g-c)時,p*=0和p*=1是2個穩定狀態,因為F′(0)<0,所以p*=0是政府監管部門的穩定演化策略;當q 同理,對F(q)進行求導,求得F′(q)=(1-2q)[p(g+h)-r]。當p=r/(g+h),即當政府采取監管策略的概率為r/(g+h)時,始終為0,也就是所有的q都是穩定狀態;當p>r/(g+h),即當政府采取監管策略的概率大于r/(g+h)時,q*=0和q*=1是2個穩定狀態,因為F′(1)<0,所以q*=1是政府監管部門的穩定演化策略;當p 令F(p)=0和F(q)=0,在二維平面Z={(p,q|0≤p,q≤1}能夠得到演化博弈的5個平衡點E1(0,0),E2(1,0),E3(0,1),E4(1,1),E5(r/(g+h),g/(g-c)。進一步,利用表2對各個平衡點的穩定性進行分析,同時將政府監管部門和銀行策略概率變化復制動態的關系用一個坐標平面圖(圖1)來進行刻畫,并將雙方博弈行為的演化路徑展示在圖2中。其中E1-E4為鞍點,E5為中心,是非漸進穩定平衡點,在圖2所示的二維平面內,任意初始值都以逆時針方向繞中心點E5運動。 表2 平衡點穩定性分析 2.2.2 行為演化穩定性分析 2.2.2.1 現狀分析 在當前農村土地經營權抵押貸款市場環境中,存在銀行出于自身利益考量而選擇不開辦農村土地經營權抵押貸款的可能,而政府監管部門為了緩解農民融資難問題以及促進農村金融市場的健康發展,會試圖采取措施對農村土地經營權抵押貸款市場進行監管,并采取相應的獎罰制度。即在0 2.2.2.2 出路分析 在當前環境保持不變的條件下,政府監管部門和銀行雙方博弈行為的最終演化結果是一定的,想要打破演化的穩定性,改變當前演化局面的演化方向和結果,那么就需要對當前環境進行改變。下一步,試對演化系統的相關參數進行分析,分析其改變時對系統演化方向和結果的影響,以期找到當前農村土地經營權抵押貸款供給困境的癥結所在,對癥下藥,進而緩解農民融資難問題,促進農村土地經營權抵押貸款市場的蓬勃發展。 情形1:在其他參數保持不變的情況下,當r=0時,銀行開辦農村土地經營權抵押貸款所額外承擔的信貸風險r為0。在該條件下,演化系統的均衡點有4個,依次是E1(0,0)、E2(1,0)、E3(0,1)、E4(1,1),其中E3(0,1)是該演化系統的局部穩點,即系統演化穩定策略。雙方博弈行為的演化路徑見圖3,在該演化系統中,無論博弈雙方的初始狀況如何,在長期的演化過程中,最終都會收斂于政府監管部門采取不監管,銀行采取開辦土地經營抵押貸款的策略選擇,此時系統的演化方向和結果是理想的,應為此創造條件。 情形2:在其他參數保持不變的情況下,當g-c=0時,政府監管部門處罰金額等于監管成本。在該條件下,演化系統的均衡點有4個,依次是E1(0,0)、E2(1,0)、E3(0,1)、E4(1,1),其中E1(0,0)是該演化系統的局部穩定點,即系統演化穩定策略。雙方博弈行為的演化路徑見圖4,在該演化系統中,雙方經過長期的博弈演化過程后,政府監管部門采取不監管策略,而銀行采取不開辦土地經營抵押貸款策略。此時系統的演化方向和結果是不理想的,應加以避免。 情形3:在其他參數保持不變的情況下,當r=g+h時,銀行開辦農村土地經營權抵押貸款所額外承擔的信貸風險r減去稅收優惠、財政補貼等激勵收入h等于處罰金額g。在該條件下,演化系統的均衡點有4個,依次是E1(0,0)、E2(1,0)、E3(0,1)、E4(1,1),其中E2(1,0)是該演化系統的局部穩定點,即系統演化穩定策略。雙方博弈行為的演化路徑見圖5,在該演化系統中,無論博弈雙方的初始狀況如何,在長期的演化過程中,最終都會收斂于政府監管部門采取監管,銀行采取不開辦土地經營抵押貸款的策略選擇,此時系統的演化方向和結果也是不理想的,應極力加以避免。 情形4:在其他參數保持不變的情況下,當g-c=g時,政府監管部門的監管成本c為0。在該條件下,演化系統的均衡點有4個,依次是E1(0,0)、E2(1.0)、E3(0,1)、E4(1,1),其中E4(1,1)是該演化系統的局部穩定點,即系統演化穩定策略。雙方博弈行為的演化路徑見圖6,在該演化系統中,通過長期的演化過程后,政府監管部門最終會采取監管策略,而銀行會采取開辦農村土地經營抵押貸款策略。此時,系統的演化方向和結果也較為理想,應為此創造條件。 綜合上述分析,可知E3(0,1)、E4(1,1)為理想的系統穩定演化策略,在這2個穩定演化策略下,銀行都會選擇開辦農村土地經營權抵押貸款。因此,為了讓中心點向E3(1,1)或者E4(1,1)靠近,首先考慮降低銀行開辦農村土地經營權抵押貸款所額外承擔的信貸風險r,其次是增加處罰金額g并合理控制政府監管成本c,此外還需提高銀行的稅收優惠、財政補貼等激勵收入h,這些措施都是突破農村土地經營權抵押貸款困境的有效方式。 假設1:農村金融市場上存在2家銀行,分別為A銀行和B銀行,2家銀行的可選策略為開辦農村土地經營權抵押貸款以及不開辦農村土地經營權抵押貸款。 假設2:A、B銀行雙方都開辦農村土地經營權抵押貸款的收益為v+h-r。其中,v為銀行常規業務的經營收入,為開辦農村土地經營權抵押貸款獲得的稅收優惠、財政補貼等激勵收入,r為銀行開辦農村土地經營權貸款所額外承擔的信貸風險。 假設3:雙方都不開辦農村土地經營權抵押貸款的收益為v-b-g。其中,b為博弈雙方都只開辦常規業務導致過度競爭引起的利潤下降,g為不開辦農村土地經營權抵押貸款的罰金。 假設4:雙方中只有一方開辦農村土地經營權抵押貸款,另外一方不開辦農村土地經營權抵押貸款,那么開辦農村土地經營權抵押貸款的銀行收益為v+h-r-e,不開辦農村土地經營權抵押貸款的銀行收益為v+e-g,這里的e為一方所失為另一方所得。 由上述假設可以得到銀行博弈雙方的收益矩陣(表3)。 表3 銀行與銀行之間的收益矩陣 現實情況是,農村金融市場存在的銀行不止2家,那么就要對一個銀行群體的成員間隨機配對進行該博弈的情況進行分析。假設在農村金融市場有比例為x的銀行選擇開辦農村土地經營權抵押貸款,有比例為1-x的銀行選擇不開辦農村土地經營權抵押貸款,那么開辦和不開辦的兩者期望收益分別為: U1=x(v+h-r)+(1-x)(v+h-r-e); U2=x(v+e-g)+(1-x)(v-b-g)。 銀行群體的平均期望收益為: 根據復制動態公式可以得到復制動態微分方程: 令F(x)=dx/dt,由F(x)=0,即可求出該復制動態微分方程的3個穩定狀態點,即x1=0,x2=1,x3=(b-e+g-r+h)/b。 對F(x)進行求導,求得: F′(x)=b-e+g-r+h-4bx+2ex-2gx+2rx-2hx+3bx×2。 進而計算得F′(0)=b-e+g-r+h,F′(1)=e-g+r-h。 (1)當(b-e+g-r+h)/b>1時,即g+h>e+r時,可知復制動態方程中的3個不穩定點,只有x1=0和x2=1這2點滿足要求,經計算F′(0)>0,F′(1)<0,根據微分方程的穩定性原理,x2=1是該博弈的進化穩定策略,博弈復制動態方程圖如圖7所示。 從圖7可以看出,在上述既定條件下,所有銀行都選擇開辦農村土地經營權抵押貸款是該博弈的進化穩定策略,換言之,只要不出現在博弈的初始狀態所有銀行都選擇不開辦農村土地經營權抵押貸款的極端情況,各銀行的行為策略最終都會在長期的動態演化中趨于開辦農村土地經營權抵押貸款。 (2)當(b-e+g-r+h)/b<0,即b-e+g-r+h<0時,可知復制動態方程中的3個不穩定點,只有x1=0和x2=1這2點滿足要求,經計算F′(0)<0,F′(1)>0,根據微分方程的穩定性原理,x1=0是該博弈的進化穩定策略,博弈復制動態方程圖如圖8所示。 從圖8可以看出,在上述既定條件下,所有銀行都選擇不開辦農村土地經營權抵押貸款是該博弈的進化穩定策略,換言之,只要不出現在博弈的初始狀態所有銀行都選擇開辦農村土地經營權抵押貸款的極端情況,各銀行的博弈策略最終都會在長期的動態演化中趨于不開辦農村土地經營權抵押貸款。因此,為了避免這種情形發生,需要降低銀行開辦農村土地經營權貸款所額外承擔的信貸風險,同時提高政府的激勵和懲罰力度。 (3)當0<(b-e+g-r+h).b<1,即0 從圖9可以看出,在上述既定條件下,當x的初始水平處于(0,(b-e+g-r+h)/b)區間時,存在部分銀行從不開辦農村土地經營權抵押貸款轉化到開辦農村土地經營權抵押貸款,直到開辦農村土地經營權抵押貸款的銀行數量占到所有銀行數量的比例為(b-e+g-r+h)/b時,這個轉化過程才趨于停止。如果開辦農村土地經營權抵押貸款的銀行數量比例超過(b-e+g-r+h)/b時,甚至開辦農村土地經營權抵押貸款的銀行數量比例達到1,在這個時候,更多不開辦農村土地經營權抵押貸款的銀行開始在銀行群體中出現,并持續擴散,直至開辦農村土地經營權抵押貸款的銀行數量比例回落到(b-e+g-r+h)/b這個均衡比例。據此,從現實角度出發,為了提高開辦農村土地經營權抵押貸款的銀行數量比例,則需要提高均衡比例(b-e+g-r+h)/b,即(b-e+g-r+h)/b的數值要盡量的大。在b、e保持不變的情況下,提高不開辦農村土地經營權抵押貸款的罰金g、提高開辦農村土地經營權抵押貸款獲得的稅收優惠、財政補貼等激勵收入h以及降低銀行開辦農村土地經營權貸款所額外承擔的信貸風險r,能夠有效地提高開辦農村土地經營權抵押貸款的銀行數量比例,從而更好地解決農村土地經營權抵押貸款供給困境所面臨的問題。 通過演化博弈模型分析可知,政府監管部門與銀行、銀行與銀行之間的博弈行為對博弈各方的收益狀況、農村土地經營權抵押貸款市場的監管和發展有著重要的影響。要提高銀行開辦農村土地經營權抵押貸款的積極性和主動性,關鍵在于降低銀行開辦農村土地經營權貸款所額外承擔的信貸風險,提高銀行開辦農村土地經營權抵押貸款獲得的稅收優惠、財政補貼等激勵收入,同時提高不開辦農村土地經營權抵押貸款的罰金以及合理控制政府監管部門的監管成本。為了破解農村土地經營權抵押貸款供給困境,推進農村土地經營權抵押貸款試點的實踐,提出以下建議: (1)在信貸風險比較高的情況下,大多數銀行會傾向于采取不開辦農村土地經營權抵押貸款的策略,這會對農村土地經營權抵押貸款市場的發展造成極為不利的影響。這需要政府監管部門積極制定完善的政策法規和構建農村土地經營權抵押貸款風險補償機制來保障銀行的利益,同時建立好完善的農村土地經營權抵押貸款的擔保體系和風險評估制度以降低信貸風險。 (2)政府監管部門應該加強對農村土地經營權抵押貸款的監管,加大對銀行不開辦農村土地經營抵押貸款的處罰力度,并合理控制監管成本。如果處罰過輕,經過政府監管部門和銀行雙方的反復博弈、學習和模仿,盡管政府監管部門會選擇監管,銀行最終卻會選擇不開辦農村土地經營權抵押貸款。因此,政府監管部門加強對農村土地經營權抵押貸款的監管,適當加大處罰力度有利于促進銀行的行為策略趨向于好的均衡狀態發展。 (3)政府監管部門應該提高銀行開辦農村土地經營權抵押貸款獲得的稅收優惠、財政補貼等激勵收入。目前農村土地經營權抵押貸款市場尚處于起步階段,各方面條件還不完善,銀行開辦農村土地經營權抵押貸款的意愿低,因此政府監管部門需要進一步加大對銀行開辦農村土地經營權抵押貸款的稅收優惠、財政補貼力度,鼓勵銀行開辦農村土地經營權抵押貸款,以促進農村土地經營權抵押貸款市場的蓬勃發展。 參考文獻: [1]潘文軒. 農地經營權抵押貸款中的風險問題研究[J]. 南京農業大學學報(社會科學版),2015,15(5):104-113. [2]羅 樂. 農村產權抵押制度研究[D]. 成都:西南財經大學,2014. [3]明道江. 農村土地經營權抵押貸款研究[D]. 武漢:華中師范大學,2014. [4]周 科. 統籌城鄉發展中金融支農瓶頸及其破解——以重慶市為例[J]. 農村經濟,2010,28(3):50-53. [5]秦紅松. 農戶貸款擔保困境及破解機制研究[D]. 重慶:西南大學,2014. [6]安海燕,洪名勇. 農戶和農業主體對土地承包經營權抵押貸款政策的態度[J]. 西北農林科技大學學報(社會科學版),2016,16(2):21-28. [7]李善民. 土地經營權抵押貸款供給研究——基于激勵約束機制的分析框架[J]. 南方金融,2015,37(6):74-77. [8]林建偉,劉偉平. 信貸供給:土地承包經營權抵押貸款的關鍵因素——基于福建省試點情況的考察[J]. 福建論壇(人文社會科學版),2014,34(10):143-147. [9]林樂芬,王步天. 農地經營權抵押貸款制度供給效果評價——基于農村金融改革試驗區基于農村金融改革試驗區418名縣鄉村三級管理者的調查[J]. 經濟學家,2015,27(10):84-91. [10]李智軍. 農村土地承包經營權抵押貸款運行機制探析——基于貸款客戶滿意度與供給意愿視角[J]. 金融理論與實踐,2014,36(12):31-34.

2 銀行與銀行之間的演化博弈模型

2.1 模型假設

2.2 模型求解及分析

3 結論與建議

猜你喜歡

客聯(2022年6期)2022-05-30 08:01:40中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50西夏學(2020年2期)2020-01-24 07:42:42小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28數學大世界(2018年1期)2018-04-12 05:39:14High Technology Letters(2017年3期)2017-09-25 12:53:30中國老區建設(2016年3期)2017-01-15 13:53:21創新作文(小學版)(2016年20期)2016-08-22 09:11:22公民與法治(2016年22期)2016-05-17 04:20:23