大學生網貸消費實證研究

2018-04-03 05:39:36陳晶晶馬俊

現代商貿工業 2018年7期

關鍵詞:問卷調查

陳晶晶 馬俊

摘要:當前,隨著“互聯網+”這一概念在我們生活中不斷深入,面向大學生提供分期購物和現金消費等服務的互聯網金融服務平臺如雨后春筍一般層出不窮,手頭拮據卻具有超前消費觀念的大學生群體紛紛成為互聯網金融業爭奪的陣地。為了更深一步地了解我國高校大學生的網貸消費現狀,現以湖北省襄陽市四所高校的大學生為例,通過線上及線下問卷調查相結合的方式,根據性別、年級狀況等指標對其分組,以探究不同類型學生的網貸消費現狀,還從當前大學生網貸認知程度和接受情況、網貸消費的影響因素、網貸消費的還貸情況及大學生對網貸消費利弊認知四個方面做具體分析。

關鍵詞:在校大學生;網貸消費;問卷調查;襄陽

中圖分類號:F83 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2018.07.068

1引言

隨著當今經濟的快速發展和人們生活水平的不斷提升,人們的消費方式和消費觀念正發生著翻天覆地的變化。大學生作為一個特殊的消費群體,他們對于外界的變化及感知適應能力極強,超前消費的觀念也被他們廣泛接受。針對大學生的消費特點,正所謂“花明天的錢,圓今天的夢”,于是各種網貸產品便應運而生。校園貸通常分為三種:一是專門針對大學生的分期購物平臺;二是P2P貸款平臺;三是阿里、京東、淘寶等傳統電商平臺提供的信貸服務。由于現在的在校大學生都為90后,都處于互聯網時代,尚未完全獨立,缺乏穩定的經濟來源,安全意識薄弱,在今年的十九大報告中還特別提出,要加強互聯網內容建設,建立網絡綜合治理體系,營造清朗的網絡空間,所以對大學生的網貸消費現狀進行分析并對其進行正確的引導極為重要。

針對上述情況,本文對湖北省襄陽市四所高校的在校大學生展開了調研,通過分層抽樣的方法將本次研究主體分為湖北文理學院、襄陽職業技術學院、湖北文理學院理工學院、襄陽汽車職業技術學院四個部分。根據性別、年級狀況等指標對其分組,以探究不同類型學生的網貸消費現狀,并對調研目的進行了具體分析,最后根據所反映的問題提出了相應的建議,為幫助大學生樹立正確合理的消費觀提供參考。

2調查問卷回收情況及整體分析

2.1調查問卷回收情況

本次調查針對襄陽市四所高校在校大學生共計發放500份調查問卷,全部收回。其中,有效問卷495份,有效問卷占比99%。在有效問卷中,男生235人(47.47%)、女生260人(52.53%);大一學生123人(24.85%)、大二學生158人(31.92%)、大三學生159人(32.12%)、大四學生55人(11.11%)。

2.2調查問卷整體分析

2.2.1信度分析

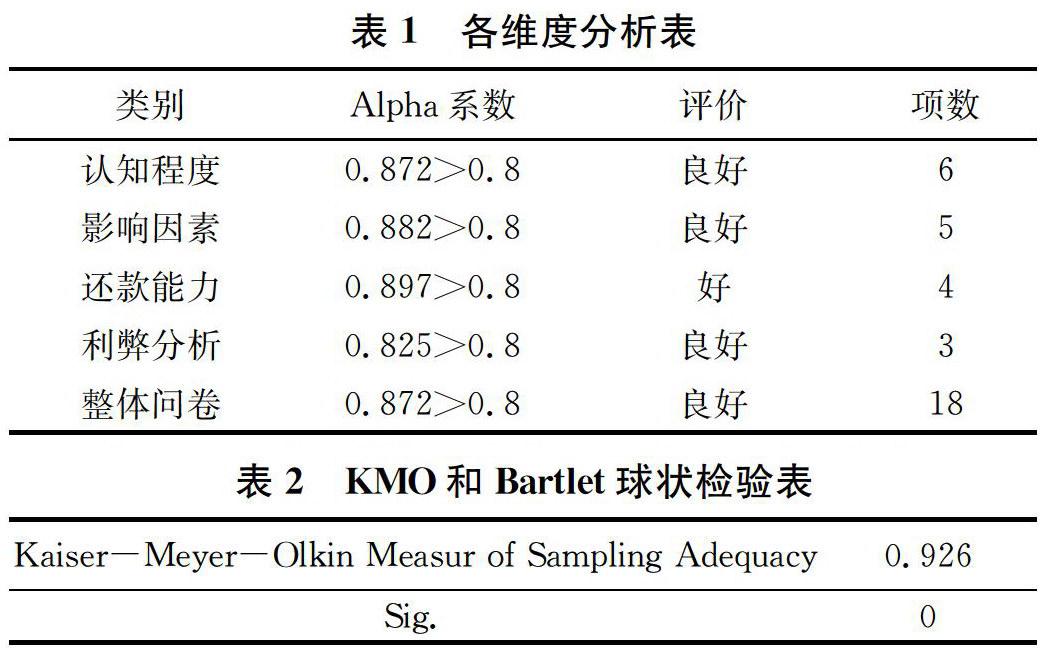

由表1可知,整體問卷和問卷的四個維度的Cron-bach's Alpha系數值均大于0.8,所以可以推斷此問卷的可信度較好,該問卷具有較高的內在一致性。

2.2.2效度分析

由表2可得,KMO的值為0.926>0.9,表明非常適合做因子分析。

2.2.3游程檢驗

對原數據中的性別進行游程檢驗,記男性為0,女性為1,做出如下假設:

H0:男女出現順序隨機

H1:男女出現順序不隨機

由EViews軟件分析可得:漸進顯著性P=0.327>0.05,即沒有充分理由拒絕原假設,因此接受原假設,即認為本次調查的男性與女性是隨機出現的。

通過對整體問卷的信度及效度的整體分析可以看出該問卷具有較高的可靠性,并且調查主體的性別具有隨機性,對問卷的結果沒有影響。

3調研目的結果分析

3.1大學生校園網貸的認知程度和接受狀況

大學生校園網貸的認知程度和接受狀況主要涉及五個方面調查內容,分別是有無網貸消費經歷、對網貸風險的了解程度、對網貸法律知識的關注度、對網貸的看法和網貸產品的了解。

通過對襄陽市四所高校的大學生進行調查,結果顯示有網貸消費經歷的學生占64.65%,沒有網貸消費經歷的學生占35.35%;其中53.33%的學生對網貸風險的認知情況是一般了解,21.82%的學生表示了解網貸的風險,還有24.85%的學生是基本不了解的;在對網貸法律知識的關注度方面,有25.25%的學生會選擇平時關注,37.37%的學生會等到需要的時候去關注,20.4%的學生是等到出現問題的時候才去關注,還有16.97%的學生選擇的是從不關注;在對校園網貸的看法方面,有42.42%的學生認為對于大學生是有利的,還有57.58%的學生認為網貸消費對于大學生是有害的;在對于網貸平臺有所了解的同學中,知道螞蟻花唄、京東白條、唯品花及趣分期、愛學貸、分期樂的大學生比例最多。

以上調查結果顯示在大學生對校園網貸的認知程度和接受狀況方面,有一半以上的學生都參與過網貸;在網貸風險層面和網貸平臺的了解方面,少部分學生對于校園網貸是有一定了解的;在網貸產品的了解方面,學生對于一些影響力度較大的產品還是較為熟知的,但對于P2P貸款平臺沒有太多了解,只對其產生巨大負面影響的新聞有所耳聞。由此可見大學生對網絡貸款的認知程度和接受情況還是有所欠缺的,需要進一步地去學習和了解相關方面的知識從而能夠保護自己不受到傷害。

3.2影響網貸消費的因素

影響網貸消費的因素的調查內容主要涉及五個方面,分別是調查對象的年級、生活費多少、經濟來源、收入和消費支出情況及消費用途。

通過對襄陽市四所高校的大學生進行調查,生活費用在800元以內的學生有28.69%,生活費用在1000元以內的有49.9%,生活費用在1000~1500元之間的有17.78%,生活費用在1500~2000元有17.78%,生活費用在2000元以上的有3.64%;其中,有88.48%的學生表示生活費由父母給予,40%的學生除了依靠父母之外還會另外自己做兼職獲取生活費,還有30.1%的同學會通過獎學金或助學金獲得生活費,9.49%的大學生表示會通過其他方式獲取生活費,例如:實習工資。通過SPASS 22.0交叉分析的結果可以看出,大學生每個月生活費的收入及支出情況對他們是否選擇網貸消費沒有明顯影響。在參與網貸的大學生中,有64.04%的學生會通過網絡貸款購買服裝及化妝品,59.69%的學生通過網絡貸款去餐飲消費,44.38%的學生會用來購買數碼產品,并且男女之間消費用途有較大差異。

從以上數據分析的結果可以看出,影響大學生網貸消費的主要因素是經濟狀況,由于大學生的生活費不能滿足自己的消費需求因而去選擇螞蟻花唄、京東白條等一系列的網貸平臺來滿足自己的消費,從而產生了先消費后付款的現象,對于一些自控能力不強的學生而言,這種消費方式將產生非常嚴重的后果,最終可能會導致大學生無力償還相應欠款而走上極端。

3.3大學生網貸消費還款能力

大學生網絡消費還款能力的調查內容主要涉及到還款能力、還款來源、能夠接受的還款方式及還款期限四個方面。

通過對襄陽市四所高校的大學生進行調查,56.25%的大學生表示通過網絡獲得貸款時都考慮過自己的還款能力,34.06%的大學生表示深思熟慮過,只有7.5%的大學生表示從不考慮自己的還款能力;在進行網絡貸款的大學生中,有61.88%的大學生選擇依靠父母給予的生活費去還款,61.56%的學生通過個人兼職還款,還有12.82%的學生會依靠朋友的幫助去還款;調查結果顯示,大部分學生能接受的主要是定期還部分款或者是分期還息到期還本的還款方式,其中有79.07%的大學生預期還款期限在六個月以內,他們表示在此期限內還款能較大程度地減輕自己的還款壓力。

從以上數據分析的結果可以看出,襄陽市大學生的網貸消費還款能力情況相對較好,大部分大學生都能夠結合自身的還款情況進行消費,在還款期限方面,大部分學生的預期還款期限都較短,從中可以看出大部分大學生對于自己的還款能力還是相對非常自信的。在實際生活中,盡管存在著極其嚴重的不理性消費的行為,但畢竟是少數的,類似于“裸貸”事件對于整個社會都產生了一定的負面影響。但對于襄陽市的大學生來說,他們在選擇網絡貸款時都會考慮自身情況去進行消費,這種消費行為還是比較合理的。

3.4大學生網貸消費的利與弊

大學生網貸消費的利與弊的調查內容主要涉及到造成網貸消費負面影響的成因、網貸的優勢及網貸消費的主要問題三個方面。

通過對襄陽市四所高校的大學生進行調查,造成網貸負面效應的原因中,有71.19%的大學生認為是學生欠缺正確的理財觀,50.1%的大學生認為是校園網貸平臺亂發貸款,69.49%的大學生認為是部分學生消費習慣不當導致難以正常還款,73.54%的大學生表示是法律法規滯后及監管部門失職導致的后果;針對網貸消費所具有的優勢,有66.8%的學生覺得網上貸款不僅手續簡單而且靈活方便,還有52.32%的大學生認為校園網貸低息甚至無息,47.68%的大學生認為校園網貸無需做擔保并且貸款沒有額度限制,這些優勢可以在自己經濟來源不足的情況下為自身提供適當的幫助;在校園網貸存在的問題中,有53.33%的學生認為網貸對個人信息的保護力度不夠,47.68%的學生認為校園網貸的審核機制存在缺陷,還有37.58%的學生表示借貸公司通過校園網貸謀取暴利。

從以上數據分析的結果可以看出,在大學生網貸消費中,大家認為網貸消費對于我們來說主要優勢是靈活方便可以隨時貸款消費,無需擔保,手續簡單方便,低息甚至無息。不過大家認為網貸的弊端也是存在的,主要問題是學生欠缺正確的理財觀、較強的約束力以及良好的消費習慣、網貸的審核機制存在缺陷和相應的監管部門失職。

4大學生網貸消費建議

(1)學生層面:一是養成自主學習的習慣,通過上網搜索相關法律知識及理財知識,培養自己的安全意識,擴大知識層面;二是要結合自身實際合理消費,在學校不要養成攀比消費之風,要明確自己的理想及目標,驅除內心的雜念,向著自己的目標不斷奮斗和前進;三是要互相幫助,對于身邊的朋友或是同學的一些不合理的消費方式要及時的提醒和制止,同時向有困難的同學提供正確合法的建議以獲取相應的援助。

(2)學校層面:一是加強對于學生消費觀念的引導,引導學生樹立文明消費、合理消費、健康消費以及科學消費的觀念;二是提高學生的資助力度,輔導員要進一步加強對學生家庭情況的摸底力度,對一些困難學生提供適時適當的幫助,滿足他們的生活消費需求;三是開展網貸風險的安全教育,通過宣講活動、課堂教學、小組學習討論相關網貸案例等多種方式,使大學生把網貸消費的安全意識銘記于心;四是及時排查校園網貸的安全隱患,一經發現,立即在第一時間上報給有關部門依法處置。

(3)國家層面:一是進一步嚴格規范網絡借貸平臺,對其資金的流向嚴格把關,防微杜漸;二是限制網絡貸款的利率,尤其是針對大學生提供貸款的平臺應該控制利率水平,不可過高;三是加大網絡平臺的安全宣講力度,在網上開通免費、開放的微課教育平臺,邀請專業的金融機構、網信安全等部門的人員在平臺上普及網貸消費的安全知識教育,供廣大大學生交流及學習。

猜你喜歡

大學教育(2016年11期)2016-11-16 19:43:00

中國市場(2016年38期)2016-11-15 22:58:06

價值工程(2016年29期)2016-11-14 02:39:40

文教資料(2016年19期)2016-11-07 07:41:50

知音勵志·社科版(2016年8期)2016-11-05 03:04:49

體育時空(2016年8期)2016-10-25 19:26:06

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 13:31:55

現代園藝(2016年17期)2016-10-17 07:04:29

今傳媒(2016年9期)2016-10-15 22:37:20