金融危機以來美國四大銀行資產負債結構和盈利比較

2018-04-25 03:22:36劉明彥

銀行家

2018年4期

關鍵詞:銀行

劉明彥

中國銀行業正面臨史上最嚴厲的監管和央行的宏觀審慎評估(MPA)考核,商業銀行同業業務正經受著調整的考驗,以股份制銀行為代表的中型銀行存款增長乏力,甚至出現“負債荒” 的威脅。美國作為市場經濟的典范,研究其行業資產占比過半的四大銀行——摩根大通、美國銀行、富國銀行和花旗集團,自金融危機以來資產負債結構及盈利變化規律,或許可以為中國銀行業改革提供借鑒。

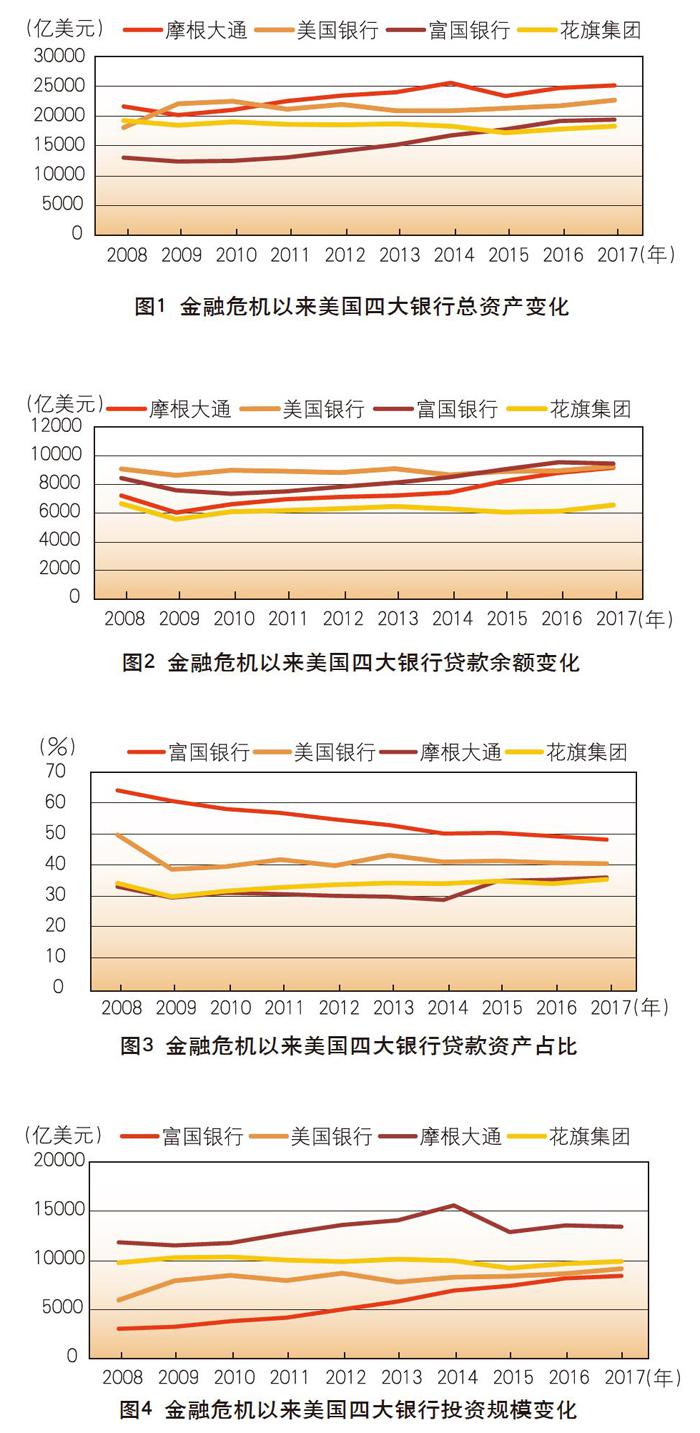

資產構成中貸款占比約為四成,證券投資占半壁江山

美國四大銀行自金融危機以來總資產增速分化,整體增速緩慢,約為行業平均水平的五成。2008年底美國四大銀行摩根大通、美國銀行、富國銀行和花旗集團總資產合計7.24萬億美元,到2017年底升到8.61萬億美元,增長18.89%,平均年增速為2.10%;而同期美國銀行業總資產由12.24萬億美元升至16.85 萬億美元,增長37.73%,年增速為4.19%,即美國四大銀行年增速僅為行業增速的50%。就四大銀行資產增速而言,增速分化嚴重,富國銀行9年間總資產增長49%,美國銀行為25%,摩根大通為16%,而花旗集團卻出現5%的資產收縮。不過,花旗能夠從破產邊緣回歸正常軌道,也算是一個奇跡。(見圖1)

美國四大銀行自金融危機以來貸款年均增速約為2%,顯著低于同期銀行業貸款年均5%的增速。受金融危機的沖擊,美國四大銀行2009年貸款余額較上年收縮11%,為2.78萬億美元;自2009年至2017年底,美國四大銀行貸款余額增長24%,年均增速為3%;而同期美國銀行業貸款余額由8.98萬億美元升至12.57萬億美元,增幅為40%,年均增速為5%,美國四大銀行傳統貸款業務在金融危機之后增速低于同業整體水平,原因是大型銀行愿意將資金投向高收益、流動性好的金融市場,即擴大交易賬戶規模。……

登錄APP查看全文

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31