我國商業銀行資產管理業務風險研究

2018-05-14 08:55:58洪超偉

財訊 2018年25期

洪超偉

對我國的商業銀行兩言,資產管理業務是一種全新的業務,是在利率管制、金融脫媒、分業監管的環境下逐步發展起來的一項金融創新業務。一方面資產管理業務擴大了銀行負債籌資的方式,為銀行增取了風險更小的資金來源。但是由于分業監管的模式,我國商業銀行通過理財產品等資產管理業務的籌集的資金去向缺乏有效的監管,導致了系統性風險發生的可能行增加。本文通過探討當面我國銀行韭資產管理業務其主要以理財產品為主的資金流,及資金使用的參與者,及當前的監管模式,論述我國當前商業銀行的資產管理業務引發的風險及銀行面臨的發展機遇。

資產管理業務

理財產品 金融創新 系統性風險

研究現狀

王聰、余蓉( 2005)通過研究對比美國金融機構的資產管理業務和我國商業銀行的資產管理業務,發現盡管我國銀行業的資產管理業務規模極大,但是由于金融產品單一、市場的結構簡單、限制了我國投資者的資金投資方向,當前我國的資產管理業務的發展程度遠遠不能滿足我國金融消費者的消費需求。

馬理、李書織( 2016)在其文章中,通過對我國的四家大型的國有商業銀行及22家股份制商業銀行、城市商業銀行的理財產品的面板數據、進行回歸分析。研究發現我國的商業銀行通過發展資產管理業務(理財產品業務)可以顯著的改善銀行的經營業績、增加銀行盈利能力、優化商業銀行的資產負債表的表內項目。同時也發現了我國的不同類別的商業銀行在發展資產管理業務中,也存在差異化的特征。并且建議商業銀行加大力度發展資產管理業務、進而提高銀行的經營水平。

姜再勇( 2014)在研究我國商業銀行資產管理業務發展緩慢的原因時認為,監管套利、商業銀行的金融產品單一、資產證券化發展速度緩慢、金融脫媒、當前政策環境及金融市場條件下,商業銀行缺乏足夠的有效的,能夠對其資產負債進行操作的工具。但是其同時指出了,當前旺盛的金融消費需求,是我國商業銀行發展資產管理業務的機遇。文中提出加快我國利率市場化、規范資產證券化、加強現行條件下的監督能力是我國商業銀行發展資產管理業務的必由之路。

劉帥( 2015)通過研究國外金融機構發展資產管理業務的歷史進程,闡述了我國商業銀行發展資產管理業務的重要途徑、任仁( 2015)在其文章中,研究和分析了資產管理業務對商業銀行的資產負債表的影響。

我國資產管理業務的發展現狀及面臨的風險

2017年,監管部門以守住不發生系統性風險的底線為基本前提,以推動銀行理財回歸代客理財的資管業務本源為宗旨,加強監管,治理亂象,防范風險,積極引導產品轉型。在此背景下,銀行業理財市場運行總體平穩,主要指標保持穩定,呈現出穩健發展的良好態勢。

(1)總體情況

截至2017年底,全國共有562家銀行業金融機構有存續的理財產品,理財產品數9.35萬只,理財產品存續余額29.54萬億元,較年初增加0.49萬億元,同比增長1.69%,全年增速同比下降21.94個百分點,月度同比增速曾連續8個月下降。至2017年底,我國商業銀行發現的理財產品增速第一次出現下降,其原因是我國現行推行的金融去杠桿政策的有效實施。

(2)不同投資者類型產品余額

截至2017年底,一般個人類產品存續余額為14.60萬億元;高資產凈值類產品存續余額為2.91萬億元;私人銀行類產品存續余額為2.28萬億元;機構專屬類產品存續余額為6.50萬億元;金融同業類產品存續余額為3.25萬億元;

當前我國的理財產品的投資者主要以個人為主。由于當前我國的金融市場中,金融市場發展緩慢,可供消費者選擇的金融產品較少、另一方面,我國股市具有較大的不確定性,減少了我投資者對股市的投資欲望。因此較多的可供支配的家庭資金均流向了商業銀行的理財產品中。

(3)保本和非保本理財產品余額情況

目前,銀行發行的理財產品主要有保本和非保本兩大類。保本理財產品應納入銀行表內核算,視同存款管理,相應納入存款準備金和存款保險基金的繳納范圍,相關資產應按銀監會規定計提資本和撥備。

截至2017年底,非保本產品的存續余額為22.17萬億元,占全部理財產品存續余額的75.05%,較年初下降4.51個百分點;保本產品的存續余額為7.37萬億元,占全部理財產品存續余額的24.95%。由于非保本的理財理財產品屬于銀行的表外業務,銀行不需要對該非保本的理財產品承擔更多的風險,非保本的理財產品能夠有效的提高銀行的盈利能力。因此,近年來我國的商業銀行紛紛加大了對理財產品的營銷力度,以求快速占領市場。

(4)理財產品資金的投資方向

債券是理財產品重點配置的資產之一,在理財資金投資的資產中占比最高。其中,國債、地方政府債、央票、政府支持機構債券和政策性金融債占理財投資資產余額的8.11%,商業性金融債、企業債券、公司債券、企業債務融資工具、資產支持證券、外國債券和其他債券占理財投資資產余額的34.08%。但是近年來,受銀行理財產品市場的競爭影響,以及投資者對收益率的要求以及金融監管下限制了銀行理財對非標資產的配置,越來越多的理財產品資金開始投資權益類的資產,部分理財產品是以本來被禁止或受到嚴格監管的金融產品為中介或者將其打包,從而形成的證券資金池,包括信托產品、債券和股票等。因此非保本的理財產品的資金由于缺少監管正在越來越多的流入高風險的行業及投資項目。增加的系統性金融風險發生的可能性。

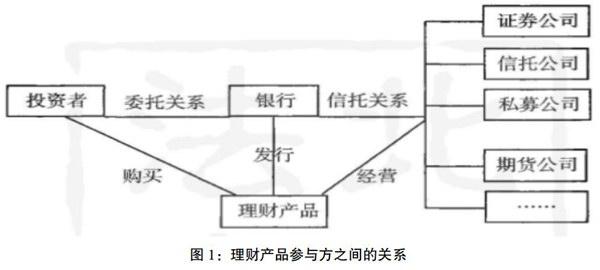

銀行理財產品的資金鏈

一般情況下,銀行只是作為中間人代表需要資金的借款人向投資者發行理財產品。這也就意味著銀行發售理財產品不像發售保證本金的一般金融產品一樣必須記人銀行的資產負債表,而是作為銀行的表外業務而存在。銀行接受投資者的委托,將募集的資金委托給第三方資產管理機構管理,按照資產管理計劃的約定獲得投資收益,承擔投資風險。

在投資期限結束之后,銀行與投資者根據委托合同的約定與客戶分配收益。通常,銀行會為信托或證券公司等第三方資產管理機構提供擔保,承諾向投資者償付或是在將來特定時間回購信貸資產,從而模糊了銀行表內外資產的界限如圖1。

部分理財產品并沒有實際有效的資產或擔保人作為支撐,因此最終會產生系統性風險。大約70%的理財產品與債券和貨幣市場相關。從技術角度而言,理財產品與普遍應用于美國市場的擔保債務憑證( CDO)相似。當其他投資者不再購買CDO產品且CDO的所有者違約時,銀行便只剩下無法再出售的打包貸款。這種資產負債不匹配的現象顯然是令人擔憂的,尤其是當中國經濟增速減緩以及股市下滑時,情況會更糟。當理財產品無法兌付的時候,投資者會期望銀行賠付投資者產品本金和利息,但是銀行并沒有能力保證所有產品的兌付。

銀行發展策略

對于銀行而言,資產管理業務一方面可以有效增如銀行的資金來源,另一方面非保本的理財產品可以出表,以達到優化資產負債表的目的。但是必須承認的是,由于當前我國的商業銀行相對于國外的金融機構處于更特殊的地位,我國居民的金融素質相對較低,居民盲目的信任商業銀行信用。非保本的理財產品的也具有剛性兌付要求、所以本質上對資產管理業務資金有更高的要求。為了降低理財產品資金的風險,和維持理財產品資金的穩定來源,銀行也應該更加優化自身的理財業務。

(1)業務協同上,我國的商業銀行的資產管理部門應該與集團其他部門及子公司密切開展合作,有效利用其他部門建立的潛在客戶,挖掘更多的機會,實現良好的經營協同效應,在內部定價、資金成本和風險溢價等問題的分擔上保持良好溝通,并達成意一致,共同合作,推動集團向前發展。

(2)強化風控能力,實現對資產管理業務資金的資金流向的把握,通過合同安排有效掌握和了解合作的信托公司的資金使用,控制資金鏈長度。應盡量避免理財產品資金的資金鏈過長,資金鏈的成本過高導致資金使用者將資金運用于風險過高的項目。

(3)增強對機構人員的道德教育和內部控制,避免地方銀行高管人員虛假發行不經授權的銀行理財產品,有效避免對金融消費者的渠道風險。銀行高管利用英行信用欺詐消費者的案件屢見不鮮,為增強消費者對銀行理財產品的信任,應增強增強對機構人員的道德教育和內部控制。

[1]王聰,于蓉、美國金融中介資產管理業務發展及啟示[J].金融研究,2005(7): 163-170.

[2]馬理,李書織.資產管理業務對商業銀行收益與風險的影響效應研巧[J].統計研究,2016,33 (11): 32-41.

[3]姜再勇.關于國內資產管理業務發展問題的思考[J].金融監管研究,2013 (11):37-47.

[4]劉帥.國外銀行業資產管理業務發展特色及趨勢[J].新金融,2015( B12):31-35.

[5]任仁.國內商業銀行資產管理業務投資運作研究[J].財經界,2015(32):21-21.

[6]2017年中國銀行理財產品市場分析報告.

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18