中國建筑股份有限公司營運能力分析

2018-05-31 01:18:17王子彥

西部皮革 2018年9期

王子彥

(長春工業大學經濟管理學院,吉林長春130012)

1 營運能力概述與研究目的及意義

營運能力是指一個企業在經濟活動中能夠保持營運、賺取利潤的能力,也是社會生產力的微觀表現。本文就狹義的營運能力進行分析,并對具體的營運能力指標做出分析,最終得出該企業的能力分析與相應建議。

企業的營運能力指標反映了企業對經濟資源管理、運用的效率高低情況。因此研究目的是將能力分析最終轉換為推動企業的運行能量,評價資產的流動性,挖掘企業的潛在潛力,解決營運中的不足,對未來企業的發展有著不可或缺的意義。

2 企業的營運能力分析

2.1 企業概況

1982年中建總公司組建成立,主要從事國內外房地產投資開發業務;城市基礎設施建設的承建與投資;房屋建筑物的設計勘探工作;承包境內外內資與事業工程;項目工程機械設施等業務。目前,中建總公司主要以上市企業中國建筑股份有限公司(簡稱中建股份,股票代碼601668.SH)為平臺開展經營管理活動。

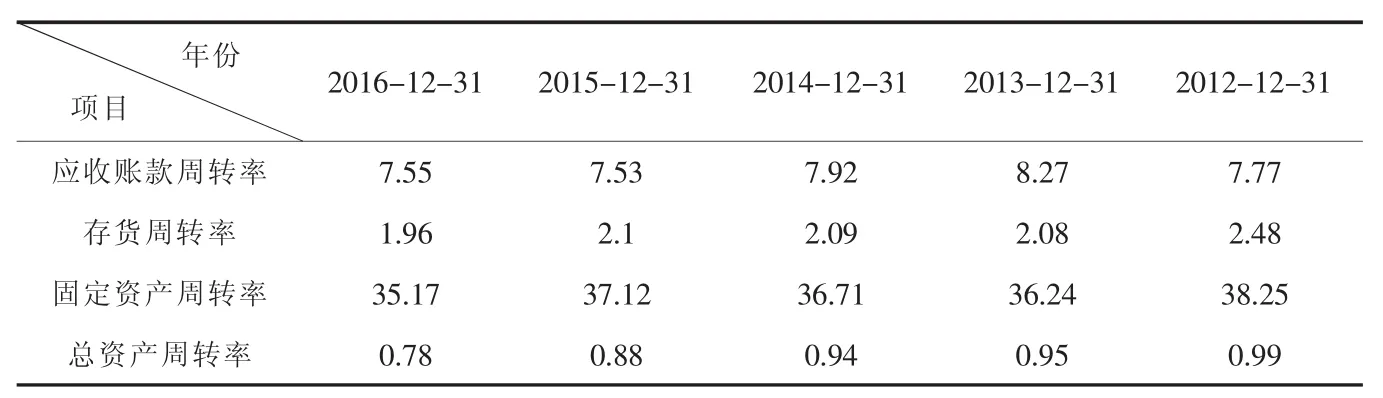

2.2 具體營運能力分析(表1)

(1)應收款項周轉率分析

通過應收賬款周轉率可以看出,其周轉率總體呈遞減趨勢發展,如果應收賬款周轉率越低,其周轉天數則越長,企業的資金將會過多滯留在應收款項上,賒銷條件松,資金的獲利能力將會受到巨大的影響。所以企業應該加強對應收帳款的管理工作,加快周轉速度,使企業穩定發展。

(2)存貨周轉率分析

企業的存貨周轉速度對企業的償債能力及獲利能力產生決定性的影響。2016年的存貨周轉率銳減可能是由于建筑業形勢、房地產熱等現象導致的企業房屋存貨居多,使得房產建筑周轉速度下降。所以此時企業應制定一個相應的措施,并加強對存貨的管理。

表1 中建總公司營運能力指標 單位:%

(3)固定資產周轉率

明顯看出2015年的存貨周轉率數值居近五年最高值,這在2015年當年的投資結構相對合理,固定資產得到充分的利用。但在2016年,其發展趨勢陡然下降,出現近四年的最低數值,建議企業應對固定資產進行調研,加強研發以及創新的力度,刺激固定資產的使用率,提高企業的經營營運能力。

(4)總資產周轉率

根據數據顯示總資產周轉率總體呈現出平緩并緩慢下降的趨勢,總資產的周轉率可以反映出全部資產的利用效率,因此圖4反映了總公司的全部資產使用效率正在緩慢的降低;周轉次數的下降,影響企業的盈利能力,從長遠看,仍要提高警惕。

3 總結

3.1 企業總體營運能力分析

對于企業來說,營運能力分析只是針對企業財務分析的一個重要的分析依據,通常來說,有關各類周轉率的速度越大越好,由此來說明營運能力強。身為一名財務人員,還需要結合企業的各項業務以及資產結構的內部構成,在分析時將企業的周轉率與同行業的平均標準做對比,交互報表分析,由此為企業的發展與資產決策管理提供合理的建議,提高企業的營運能力。

3.2 未來展望

就目前建筑業與房地產行業的動蕩不安市場來評價,展望未來確實有所不易,在保持其基礎上還要不斷加大對實時經濟形勢政策、競爭環境等分析的力度,并進行風險分析與評估.以便應對隨時可能出現的各種問題與風險。未來,復雜的房地產市場形勢將會為企業帶來各種新型的挑戰,因此公司還需提升專業能力和管理效率,實現發展的飛躍.除此之外科學融資對于目前建筑行業的未來前景發展顯得尤其重要,創新融資渠道、方式;發掘和利用海外的資金資源和業務資源,推動中建總公司的專業能力的提升及針對于業務模式的創新,這將會是學習創新的好機會也是樹立企業形象的絕妙時機。

相信我們能描繪出有關屬于中建充滿希望與活力的美好未來。不因成功而傲慢,不因困難而盲目,才是建筑與房地產企業需要找到的平衡心態。

[1]余波.淺析企業營運能力分析[J],2008(9):27-28

[2]孫震.基于戰略目標的中國建筑股份有限公司財務分析[D],2012

[3]胡愛萍,秦國華.營運資金管理評價方法研究[J].會計之友,2010(10上):36-39.

[4]胡玄能,金鮮花,葉華.財務報表分析[M].清華大學出版社,2010.

[5]中國建筑股份有限公司2013—2016年年報[Z].

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

福建輕紡(2017年12期)2017-04-10 12:56:32

山東工業技術(2016年15期)2016-12-01 05:31:22

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10