“校園貸”現狀調查及監管對策探討

——以武漢地區高校為例

2018-07-24 02:40:22倪武帆楊慧芳

北方經貿 2018年7期

倪武帆,楊慧芳,莊 園,文 杰

(武漢紡織大學,武漢430200)

一、引言

根據中國人民銀行發布的《小額信貸公司數據統計報告》,到2016年6月,小額貸款機構的數量已經達到8 810家,實收資本達到8 379億元,與2010年的2 614和1 781億元相比,機構數量增加了2.37倍,如果不考慮貨幣貶值,實收資本的數量是2010年的4.7倍。小額信貸日漸增加的需求促使了“現金貸”產生,“現金貸”是小額現金貸款業務的簡稱,具有方便靈活的借款與還款方式,以及實時審批、快速到賬的特性。

“校園貸”作為“現金貸”的一種,是指一些網絡貸款平臺面向在校大學生開展的貸款業務。一般分為電商背景的電商平臺、消費金融公司推出的產品、P2P貸款平臺、線下私貸以及銀行機構面向大學生提供的校園產品這五類。

十九大報告明確指出,深化金融體制改革,增強金融服務實體經濟能力,金融要為實體經濟服務。全國金融工作會議也強調,金融要把實體經濟服務作為出發點和落腳點。“校園貸”門檻低、手續簡便、放款迅速,以其高利率從實體經濟中吸收大量資金,抑制了金融對實體經濟的支持作用,與十九大和全國金融工作會議的初衷相違背。因此,在了解“校園貸”現狀的基礎上規范其發展迫在眉睫。

二、“校園貸”現狀調查

(一)調查方案的設計

本著代表性和全面性的原則,借助互聯網“問卷星”平臺向武漢地區各高校大學生發放問卷,以“985、211”學校、普通本科學校、高職高專學校的不同年級以及不同專業的學生為調查對象,在不同層次的學校中隨機選擇兩個學校作為代表,問卷發放男女比例差別較小,年級分布均勻。調查問題主要涉及學生態度、選擇平臺、資金用途、償還方式等,調查期間為2017年9月—12月,通過問卷調查形式對“校園貸”現狀進行調查研究,為“校園貸”的規范發展提供對策建議。

(二)調查結果分析

截至問卷調查結束時間“985、211”學校、普通本科學校、高職高專學校共收到的有效問卷分別為236、251、220份,有效問卷率達91.6%。對收回問卷進行整理統計后,從以下幾個方面對“校園貸”現狀展開分析。

1.對“校園貸”的態度

從不同層次學校設計問卷,調查大學生所在大學層次對“校園貸”的影響。由表1可知,不同層次大學的學生對“校園貸”態度相差不大,皆是半數以上的學生持中立態度。數據綜合來看,29.28%的學生持反對態度,56.72%的學生持中立態度,只有14%的學生對“校園貸”持支持態度。

表1 大學生對“校園貸”的態度

2.參與“校園貸”的群體結構

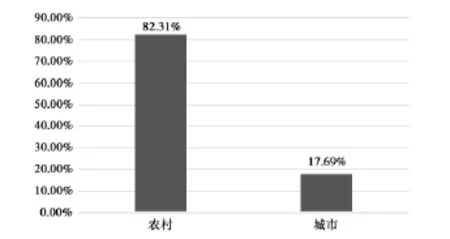

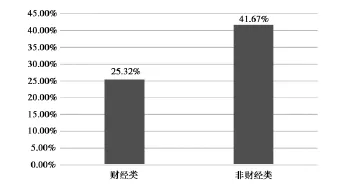

通過調查發現,參與“校園貸”的學生中女生較男生多,男生占42.31%、女生占57.69%。低年級學生參與“校園貸”的占比明顯高于高年級、呈現出低齡化的特點,其中大一、大二的學生為低年級學生,大三、大四的學生為高年級學生,具體數據為低年級占76.28%、高年級占23.72%。根據問卷調查結果統計得出圖1、圖2,由圖1可知,參與“校園貸”的群體絕大部分來自于農村。由圖2可知,財經類學生中參與校園貸的占25.32%,非財經類學生中參與校園貸的占41.67%。相比于非財經類專業,財經類專業中大學生參與“校園貸”的占比較低。可見,專業知識的普及對學生風險防范意識的提高具有很大影響。

圖1 參與“校園貸”的生源地分布

圖2 參與“校園貸”的專業分布

3.了解“校園貸”的途徑

大學生了解到“校園貸”相關信息的途徑主要包括網絡宣傳、校園內傳單、朋友推薦等。具體分布如圖3,以大學生多途徑了解校園貸為基礎。從圖中可以看出,大部分學生了解到“校園貸”相關信息是通過網絡宣傳以及校園內傳單的形式,其占比分別為67.31%、67.10%,比較接近。也有少部分大學生是通過朋友推薦了解到“校園貸”,加速了“校園貸”的傳播。還有一部分學生是通過其他途徑了解。

圖3 大學生了解“校園貸”的途徑

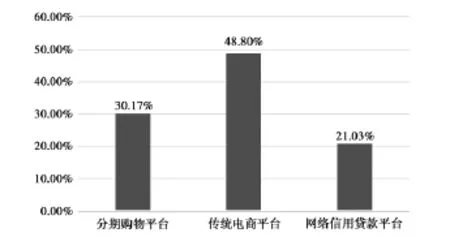

4.“校園貸”平臺的選擇

統計問卷調查結果得出圖4,根據圖4,在參與調查的大學生中,使用傳統電商平臺提供的“校園貸”業務占48.80%。在面臨“校園貸”平臺的選擇時,傳統電商平臺提供了相對較低的利率,因而有接近一半的學生選擇了傳統電商平臺。存在少部分學生使用分期購物平臺、網絡信用貸款平臺,大學生群體對于不同“校園貸”平臺沒有清晰的認識。

圖4“校園貸”平臺的選擇

5.“校園貸”的貸款金額

圖5為大學生貸款金額的統計結果,從圖5可以知道,大學生“校園貸”的貸款金額大部分集中在3 000元以內,其中以1 000元以內最為顯著、占比超過二分之一。其他三個劃分區間的貸款金額占比相差不大,其中5 000-10 000元占比最少,僅為2%,貸款金額達到10 000元的所占比例為3%。貸款金額較少一定程度上促進了“校園貸”的發展,為部分資金規模較小的“校園貸”平臺提供了生存空間。

圖5 大學生的貸款金額

6.“校園貸”的資金用途

由問卷調查統計結果知道,大學生選擇“校園貸”的用途有很多,具體包括電子產品、服裝品牌、零花錢、洗護美妝、學習培訓、旅游、交際、學費、理財及其他。具體分布如圖6所示(以大學生復合型消費為基礎),電子產品和服裝品牌所占比例較高,分別為75%、50%。生活中的各種誘惑和攀比,加上自我控制能力不足,導致學生產生非理性消費需求,比如對電子產品、品牌服裝的盲目追捧,表現為生活消費多、學習消費少。

圖6 大學生選擇“校園貸”的用途

7.償還“校園貸”的方式

由圖7可知(以大學生復合型消費為基礎),在大學生參與“校園貸”后,大多數大學生償還“校園貸”的方式是問家長要,這也在一定程度上減輕了學生的還款壓力,滋生了學生盲目使用“校園貸”的消費心理,助長了“校園貸”類產品的迅速擴張。另外,少部分學生會選擇“借新還舊”的還款方式,從新的貸款平臺獲得資金償還之前的貸款,使原本自我控制能力就不足的大學生更易陷入“校園貸”陷阱。

圖7 大學生償還“校園貸”的方式

三、“校園貸”存在的問題

學生信用卡退出市場后,大學生消費信用借貸一直處于供需不平衡的狀態,“校園貸”的出現與興起彌補了市場空缺,迎合了大學生的需求。然而,由于監管的缺位,合法“校園貸”缺乏生長空間,非法“校園貸”野蠻生長,一時間亂象叢生、社會問題不斷。

(一)貸款門檻低

一些“校園貸”平臺為了擴大市場份額,盲目追求客戶數量的增加,追求短期市場規模的擴大,疏忽了對貸款人資質和還款能力的審核,缺乏完整的風險防范措施。貸款門檻低,申請手續非常簡單,大多數貸款平臺只要求學生提供身份證、學生證、家長聯系方式等基本信息,少數平臺要求學生上傳手持證件照的照片,更有一些貸款平臺甚至不需要貸款者本人親自辦理。

(二)誘發畸形消費

隨著大學生日益增長的提前消費趨勢,一些“校園貸”平臺通過降低自身貸款門檻來隱藏其高利息的特點,誘導學生過度消費,導致部分學生陷入高利貸陷阱。大學生作為一個龐大的消費群體,沒有形成健康的消費心理,容易產生超前消費、過度消費和從眾消費等錯誤的消費觀念。同時,大學生在生活、娛樂等消費方面容易盲目攀比、炫耀,當超出學生自身的消費承受能力時,可能選擇從“校園貸”平臺申請貸款,誘發畸形消費。

(三)病毒營銷趨勢明顯

大學生普遍存在風險意識淡薄、金融知識匱乏的問題,部分“校園貸”平臺為了高額利潤、同行競爭以及平臺自身融資等,利用大學生在貸款方面專業知識的不足進行違法違規操作,比如虛假宣傳、模糊收費標準等。利用在校大學生開展“關系營銷”,擴大學生借貸群體,加速“校園貸”的傳播。與一些購物平臺合作進行校園營銷,誘導大學生參與“校園貸”,社會危害極大。

(四)貸款資金來源存疑

“校園貸”平臺提供的貸款資金主要有以下幾個來源:自有資金、向其他P2P網貸平臺借款、向投資人募集資金。不管是哪種模式,整個資金鏈都不太牢固,在操作過程中,任何一端的失衡都可能導致資金鏈的斷裂。同時,由于“校園貸”監管層面相關法律法規不夠健全,“校園貸”貸款資金來源可能存在洗錢問題,企業或者個人借助“校園貸”平臺放款,將非法收益轉為合法化。

(五)加劇潛在信用風險

“校園貸”的客戶群體是在校大學生,部分大學生存在沖動消費,消費超過了其實際支付能力。大學生沒有收入來源,信用違約風險遠大于成熟消費者。“校園貸”平臺門檻低,當大學生有貸款需求的時候,中介機構會幫助大學生提供虛假的信息。也有一些中介會利用已知的學生信息在多個貸款平臺上借款,這導致資質較低甚至沒有借貸資質的人都可以在中介機構的幫助下,從校園網絡借貸平臺上獲得貸款,增加了信用風險。同時,“校園貸”利息高,加重了客戶的負擔,也導致了信用風險的增加。

(六)加重社會維穩成本

由于一些放貸和催收機構在實際操作過程中存在著許多不當行為,使得“校園貸”引發了諸多問題和嚴重后果,需要動用各部門資源來維護社會穩定,加重了社會維穩成本。從2016年開始,“校園貸”不斷爆出大量逾期、高利貸等負面新聞。大學生無力償還巨額貸款跳樓自殺、“裸貸”等“校園貸”亂象觸目驚心,嚴重侵害在校大學生財產安全和合法權益,還影響到學校的正常運營秩序,擾亂正常金融市場秩序,影響了社會和諧穩定。可見,“校園貸”事件問題波及面之廣、危害程度之深。

(七)對貨幣政策調整造成沖擊

部分“校園貸”平臺針對大學生不同情況提供不同額度的貸款金額,從“校園貸”平臺申請貸款,大學生可以把互聯網上的信貸額度變成現金。其中,基礎貨幣表現為流通中的現金和商業銀行的準備金。流通中現金的變化直接影響基礎貨幣的數量,從而造成貨幣供給量的變化,影響貨幣供應量統計數據的準確性,進而影響到貨幣政策的制定,對貨幣政策調整造成沖擊,削弱貨幣政策實施效果。

四、促進“校園貸”規范發展的對策建議

鑒于“校園貸”平臺自身存在的問題及其在發展過程中引發的各類不良社會現象,為了改變其現狀、促進“校園貸”的規范發展,分別從高校教育、“校園貸”平臺、行業自律、政府監管以及網聯監管幾個方面提出對策建議。

(一)加強高校教育宣傳力度

學校應該意識到“校園貸”平臺的存在對于大學生的潛在威脅,普及金融基本知識、網絡安全知識,提高大學生對于“校園貸”的認識。一方面,學校可以在教學的基礎上開展講座加強對大學生的金融和風險教育,包括以專家講座和網絡公開課的形式。另一方面,增加教師、輔導員與學生的溝通,了解學生的消費觀念以及消費狀況,在日常生活中培養大學生的理性消費意識,及早防范學生非理性消費。同時,兼顧學生的消費需求,以在校大學生特別是貧困大學生為服務對象、有效提供助學貸款服務。

(二)完善“校園貸”平臺的建設

為了使“校園貸”平臺贏得更好的發展,平臺自身應規范業務流程,加強風控,杜絕僅憑身份證和學生證等信息就發放貸款的情況,合法合規的進行金融服務,樹立良好的形象。宣傳時要提倡大學生適度貸款,避免出現到期貸款無法償還的情況。辦理貸款時要向大學生強調貸款的實際利率和相關其他成本,避免大學生盲目貸款。同時,“校園貸”平臺要完善自身的審核機制,根據借款人償還能力的不同設計不同等級的貸款金額。

(三)積極倡導行業自律

加強“校園貸”行業自律,銀監會要充分發揮帶頭作用,協助各行業協會與“校園貸”平臺制定相應的行業規則,促進“校園貸”的規范發展。在“校園貸”宣傳方面,不得以“利息低”等理由進行虛假宣傳。建立網貸行業評級機構,促進各“校園貸”平臺的有序競爭。對于“校園貸”平臺的非正規貸款行為,比如向學生提供其風險承受能力之外的貸款,行業評級機構應該給予一定程度的懲罰,增強網絡曝光度,借此引導正常的市場發展方向。

(四)落實相關政府部門監管

為了規范“校園貸”的發展,政府層面要推進法治建設,加強對金融市場的監管,提高監管的針對性,明確監管責任,強化對“校園貸”的有效監管,使“校園貸”平臺有法可依。同時,相關部門建立對應的法律法規,在制度層面上積極引導“校園貸”的發展。對于已經發生的“校園貸”不良事件,相關部門要及時處理,制定相關的應對措施,避免類似事件的再次發生。大學生群體使用“校園貸”,要作出明確的限制規定,比如采取擔保人制度,保證大學生的貸款行為有擔保人知道,降低大學生盲目貸款的風險。

(五)加強網聯監管

為了維護第三方支付市場秩序,促進行業有序競爭,凈化互聯網金融市場環境,保證大學生的貸款安全,必須加強網聯監管。由于沒有得到有效的規制和監管,第三方支付市場存在諸多違規行為,洗錢、套現獲利、挪用備付金等行業亂象頻生。“校園貸”類P2P網絡借貸平臺游離在監管之外,在網上的違規放貸行為難以監控。加強網聯監管讓大量的資金流動重新回到監管之下,實現第三方支付資金清算的規范化、透明化以及對風險的有效防控。

“校園貸”的出現和發展迎合了當代大學生的消費需求。雖然“校園貸”在其不斷探索發展的道路上帶來了一些引起社會關注的不良現象,但是“校園貸”有其存在的必要性以及廣闊的發展前景。只要加強對大學生的金融知識教育,充分利用高校、政府以及各監管平臺的管理,為其提供良好的發展環境,“校園貸”就可以發揮其積極作用,更好地服務大學生群體。

猜你喜歡

瘋狂英語·初中天地(2021年11期)2021-02-16 00:38:56

小康(2021年1期)2021-01-13 04:56:24

意林(繪英語)(2018年2期)2018-11-29 03:23:16

意林(繪英語)(2018年2期)2018-11-29 03:23:16

商周刊(2018年23期)2018-11-26 01:22:20

青春歲月(2016年22期)2016-12-23 09:24:37

婦女生活(2016年10期)2016-10-12 18:42:07

新農業(2016年16期)2016-08-16 03:42:08

商(2016年26期)2016-08-10 21:25:02

雜文選刊(2016年5期)2016-05-12 20:03:05