我國商業健康保險發展的省際差異性探討

2018-08-17 01:55:22丁少群伍秋曉西南財經大學保險學院

上海保險 2018年7期

丁少群 伍秋曉 西南財經大學保險學院

近年來我國商業健康險處于蓬勃發展階段,近三年保費收入年均增長40.37%,但不同省市間發展水平差異巨大。本文基于31個省市的面板數據對我國商業健康險發展的省際差異程度及其重要影響因素進行了探討。研究認為,社會醫療保險的覆蓋面與保障水平、醫療費用的負擔能力、人口老齡化程度與城鎮化水平是影響省際差異的重要因素;要促進我國健康險的區域均衡發展,建議調整醫療衛生的財政支出結構與方向,推動商業健康險與社會醫療保險的有效銜接和險種創新,鼓勵保險公司到健康需求潛力大的省市開拓市場等。

當前我國保險業正處于快速發展階段,各類保險的保費收入近幾年均實現較快增長。商業健康險作為我國多層次醫療保障體系中不可或缺的一部分,在補充醫療保障領域發揮著重要作用。近年來,政府無論從稅收優惠還是相關產業政策方面,都對健康險給予了大力的支持,商業健康保險表現出快速發展態勢,近三年健康險保費收入年均增長40.37%,明顯高于人身險保費27.08%的增長速度,更高于保險行業21.82%的整體增長速度。但是,我國商業健康的發展水平具有嚴重的區域不平衡性,不同省市商業健康保險發展的深度與廣度表現出較大差異。本文擬基于31個省市的面板數據對我國商業健康險發展的省際差異進行探究,以推動我國商業健康保險的區域均衡發展。

一、我國商業健康險發展水平的省際差異分析

本研究選取31省市最新健康險保費收入、人口數、GDP等指標,對各省市占據的市場份額及健康險深度、健康險密度進行比較分析。

(一)健康險保費收入水平的省際差異比較

保費收入水平是直觀體現一個地區保險市場發展程度的常用指標。通過各地健康險保費收入占比既可大致看出不同地區市場的重要性,也可反映出該地區居民對于健康保險的需求高低。

2017年全年我國健康險保費收入為4389.46億元,相較于2006年已增加10.65倍,占人身險的比重由9.12%增加至16.41%,健康保險的地位不斷提升。為比較分析不同地區健康險需求差異,這里基于2017年最新數據對我國健康險保費收入市場份額最高的10省與最低的10省進行對比分析(見表1)。

由表1可知,由于各省市經濟發展水平、文化教育、人口數量等方面的差異,導致其健康險保費收入規模差異極大。排名最前的十省市中,東部地區占6個、中部3個、西部僅1個,十省市合計健康險保費規模占全國的63.28%。在健康險市場份額最低的十省市中,西部地區占7個、中部2個、東部1個,這十個省市2017年健康險市場份額總和不足10%,甚至低于廣東一省的市場份額。表明我國健康險市場分布存在著嚴重的不均衡性,東部地區省市的健康險保費收入普遍高于中西部地區,也表明東部地區存在更大的健康險需求。

表12017 年部分省市健康險保費收入及市場份額

(二)健康險保險密度的省際差異分析

由上文可知,各省市健康險保費收入與市場份額存在著較大差異,但由于各省市人口總量存在差異,對醫療保障的需求總量也各不相同,因此,為消除人口總量的影響選取人均健康險保費,即健康險的保險密度進行省際差異分析。

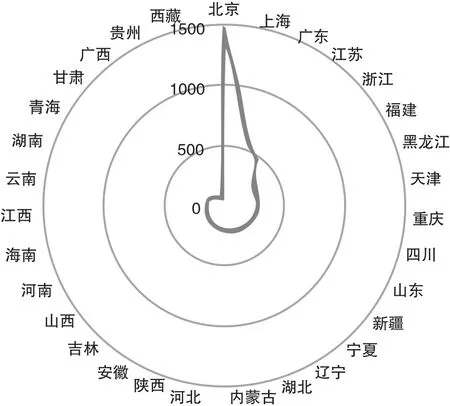

健康險保險密度可反映一個地區商業健康險的普及程度,同時也可從微觀角度更加精確地分析其需求的差異。盡管我國2017年末健康險密度已達到315.77元/人,相較于2006年的28.67元/人已增長約10倍,但與發達國家相比仍存在較大差距。由于部分省市2017年末的人口數暫不可得,這里選取2016年各省市健康險密度進行對比分析(見圖1)。

圖1中,各省市按健康險密度由大到小順時針排列。2016年全國健康險密度平均水平為292.36元/人,但僅有北京、上海、廣東、江蘇、浙江五省市高于全國平均水平,且該五省市均處于東部發達地區;剩余26省市健康險密度則相差較小。可見,我國健康險密度存在著嚴重的兩極分化現象,東部地區的健康險密度普遍大于中西部地區。直觀判斷,有可能是東部地區較高的經濟發展水平、人群受教育程度帶來其更高的人均健康保險需求和購買水平(更深入的分析將在第二部分展開)。

(三)健康險保險深度的省際差異分析

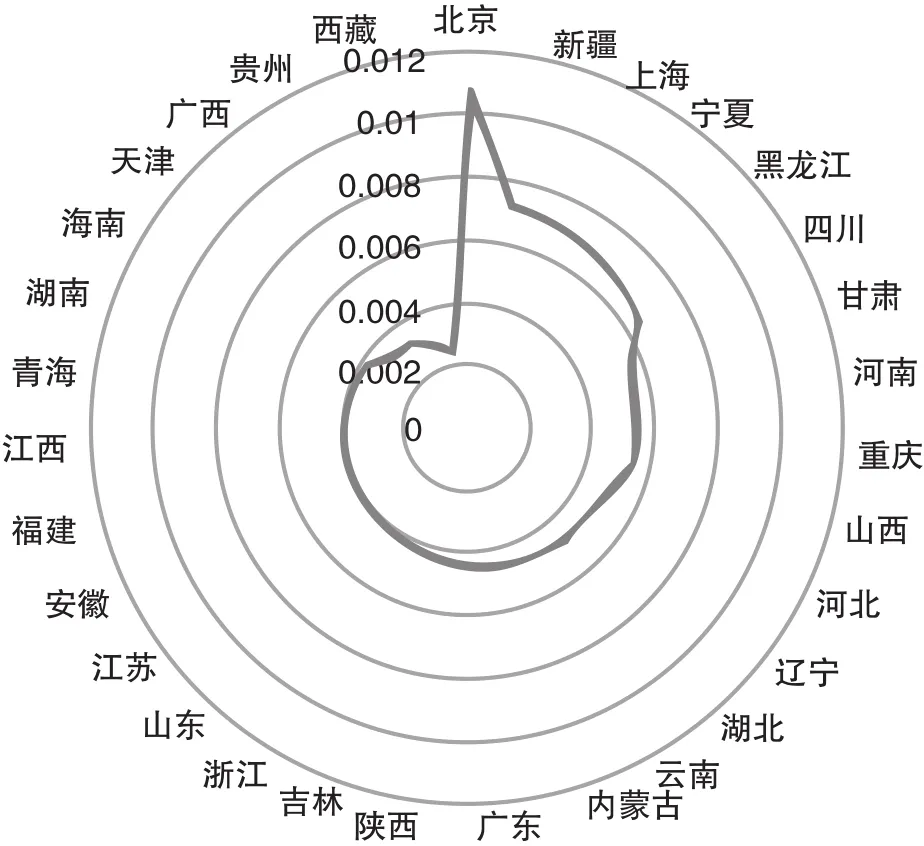

保險業的發展與其經濟總量息息相關,而各省市由于產業基礎、產業結構等不同,導致其經濟總量也存在較大差異。因此,為消除經濟總量的影響采用保費收入占GDP的比重指標,即健康險深度進行省際比較是必要的。健康險保險深度可直接反映出一個地區商業健康險在總體經濟發展中的地位,也間接反映出該地區居民隨著經濟發展對于商業健康險的重視程度和有效需求水平。我國2017年全國健康險深度為0.531%,相比2006年增長2.1倍,表明我國健康險行業近10年的推廣取得了巨大成效。現通過各省市間健康險深度的對比,進一步探究其差異性,見圖2雷達圖。

圖12016年健康險密度省際差異雷達圖

圖2 中,各省市按2017年健康險深度由大到小順時針排列。相對健康險密度而言,健康險深度的省際差異在東中西部地區之間有所減小。以北京、新疆、上海為首的十省市健康險深度超過全國平均水平,最高的十省市中東部地區占2個,中部地區占3個,西部地區占5個,剩余21省市的健康險深度也相差較小,大多數均處于0.3%~0.5%之間。總體而言,東部地區的健康險深度只是略大于中西部地區。這說明我國健康險的保險深度大小與經濟發展水平關聯性并不是很強,反映出健康保險需求的剛性屬性。

(四)健康險發展速度的省際差異比較

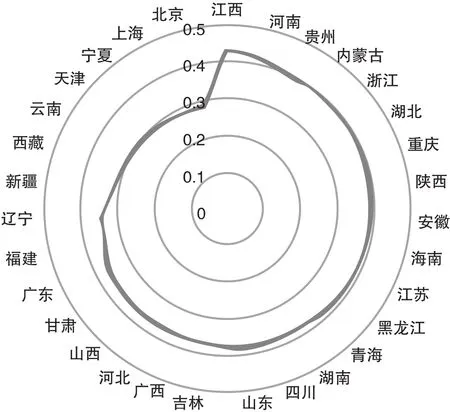

上文比較的主要是各省市當前健康險發展水平的差異,為判斷各省市未來的發展潛力,需從發展速度方面對省際差異進行比較分析,現計算2011-2017年的7年各省市健康保費收入年均增長速度,以此畫出雷達圖(見圖3)。

圖3中,各省市按健康險保費收入年平均增長率由大到小順時針排列。2011年至2017年間,全國健康險保費收入年均增長率約為36.07%,就各省市而言,排名前十位的省市中僅兩省位于東部地區,其余均處于中西部地區。值得注意的是,北京、上海兩市排到了末尾,年均增長率僅為29%。且廣東、福建等保費總收入較高的地區,健康險保費年均增長率也均未達到全國平均水平。由此可知,盡管江西、河南等中西部省市當前保費收入絕對水平較低,但其增長速度很快,具有較大的發展潛力。

二、影響我國商業健康險發展省際區域差異的主要因素

(一)主要影響因素簡析

影響我國商業健康險發展水平省際差異的主要因素有很多,最常見的是地區經濟發展水平和教育水平等因素,因這些影響因素在很多文獻均有研究,這里不再贅述。但通過我們將健康險保險深度發展水平最高的十省市與最低的十省市進行對照研究發現,社會基本醫療保險的覆蓋面與保障水平、醫療費用的負擔能力、人口老齡化程度與城鎮化水平等四方面的因素,對商業健康險的發展也產生著重要影響,以下對此進行重點分析。

1.社會醫療保險的覆蓋面與保障水平

當前我國的社會醫療保障制度是政府主導的醫療保障模式,以基本社會醫療保險和商業健康保險互為補充為出發點。但商業健康險與社會基本醫療保險除互補效應外,還存在替代效應。隨著基本醫療保險覆蓋水平提高,一方面可能會因人們當前保險意識不夠高而降低部分人商業健康險的消費。另一方面社會醫療保險可讓人們意識到疾病的普遍性與保險的必要性,并從心理層面滋生出更多的商業健康保險需求,從而促進商業健康保險市場的發展。本文選取城鎮醫療保險參保人數比例與醫療衛生支出占財政支出的比重兩指標衡量社會醫療保障體系在其中發揮的作用。

2.醫療費用的負擔能力

我國個人的醫療支出部分由政府,即社會保險基金承擔,部分由個人承擔。個人承擔的醫療費用部分占比越高,其對于健康險的需求則越迫切;個人可支配收入越高,對健康險的購買力則越強。進一步分析可知,對截面數據而言,歷年來保險深度與人均可支配收入、人均醫療保健支出的相關系數均較小,因此考慮將兩指標的比值作為解釋變量。檢驗后發現,保險深度與兩者比值的相關系數有所增大。除此之外,考慮到量綱與變動幅度的原因,人均醫療保健支出占人均可支配收入的比值作為解釋變量也更加合適。因此本文選擇人均醫療保健支出占人均可支配收入的比值衡量其對健康險發展的影響。

3.人口老齡化程度

就年老者而言,其較年輕者發生疾病的可能性更大,且更為嚴重。因此其對于健康保險的需求及購買健康險的欲望也更強。如今我國已正式步入老齡化社會,近年來國家及家庭用于老年人的醫療保健費用大幅度上升,這在一定程度上刺激了居民對商業健康保險的需求。本文選取老年人口比例作為人口老齡化對健康險需求影響的衡量指標。

圖22017 年各省市健康險深度(%)比較

圖32011 -2017年間各省市保費收入年平均增長率

4.城鎮化水平

地區的城鎮人口與商業健康保險的需求有著十分緊密的聯系。由于城鄉之間人們生活水平、受教育程度等有差異,導致其對于風險的認識程度不同,所以其對于商業健康保險的需求也就不同。因此,我們有必要對該因素進行定量分析,這里選取城鎮人口比例作為衡量指標。

(二)主要因素的影響狀況及其原因分析

1.人均醫療保健支出占人均可支配收入的比重與老年人口比例,對健康險發展有積極的正向作用,且對健康險發展水平較落后的省市影響效果更大。

分析其原因可知,就該兩指標而言,健康險較為落后的省市其經濟發展水平、城鎮化水平等本就較低,相比之下醫療設施較為落后,醫療費用也較低。因此在人均醫療保健支出占人均可支配收入的比重相同的情況下,健康險較為落后的省市余下的可支配收入則越少,對健康險的需求則越迫切。同時由于其經濟水平本身較高,城鎮化與否與其健康險消費的相關性大于健康險發展水平較高的省市,因此該兩指標在健康險發展水平較低的省市中對健康險深度中發揮的作用更大。

2.城鎮化水平對各省市健康險發展均有重要的正向影響,且在健康險發展水平較低的省市中影響更為顯著。

就該指標而言,由于健康險發展水平較高的省市經濟發展水平均較高,所以當地居民人均醫療費用較高,醫療負擔較重。但同時其保險意識也更強,對自己老年后面臨的風險有著更為深刻的認識,且當前保險市場對購買健康險的年齡有較為嚴格的限制,人們需未雨綢繆,年輕時即進行保險籌劃。所以老年人口比例對健康險發展水平較高的省市健康險深度的影響較大。

3.社會醫療保險的開展不會抑制商業健康險需求,事實上,基本醫療參保比例的提高有利于喚醒人們對健康的重視和激發對更高保障的需求,該效應在健康險發展水平高的省市表現明顯。

在健康險發展水平較低的省市中,城鎮醫療保險參保比例本相對較低,社會保障體系不太健全,同時由于醫療設施不健全,醫療費用較低,導致人們的醫療負擔相對較輕,保險意識較為薄弱,且因當地經濟發展水平較低,人們的人均可支配收入較低,保險購買力也相對較弱,一定程度上制約了其商業健康險的發展,導致該指標對健康險發展水平較低的省市的影響遠小于發展水平較高的省市。

4.國家衛生投入對各省市商業健康險發展的影響不同。財政支出中醫療衛生支出比重在健康險發展水平較高省市起到了較大正面作用,在健康險水平較低省市則產生了輕微的負面作用。

就該指標而言,分析可知這是社會醫療保障體系與商業健康險互補效應與替代效應的一種體現。在健康險發展水平較低的省市中,由于醫療費用較低,醫療負擔較小,導致居民當前保險意識還不夠高,對疾病風險的認知程度較低,較容易因為財政在醫療衛生費用上的支出而失去購買商業健康險的意識。而在健康險發展水平較高的省市中,由于人們的保險意識較高,財政支出中醫療衛生支出所占比重越高,個人支出的費用就越少,不僅能夠在一定程度上增加人們在疾病發生時的消費能力,同時也從心理層面上產生了更多的健康險需求,最終對商業健康險的發展起到了正面的促進作用。

三、促進我國商業健康保險省際區域均衡發展的建議

(一)優化調整醫療衛生財政支出結構與方向,促進健康險需求

由前文分析可知,在健康險發展水平較低的省市中,政府的醫療衛生部分財政支出起到了輕微的替代作用。因此,政府應一定程度上調整醫療衛生部分的財政支出的結構與方向,可兼顧醫療服務供需方,對其分類進行補貼。對醫療服務的供方,即醫院、衛生機構等進行補貼,可提高當地醫療水平,降低人均醫療費用,提高人們的疾病風險承擔能力。對醫療服務的需方,即當地居民等,可采取對購買城鄉居民大病保險等保險的人群進行補貼的方式,不僅可增加其健康險購買力,也可在一定程度上鼓勵人們購買,從而促進健康險的發展。

(二)健全多層次醫療保障體系,實現商業健康保險與基本醫療保險的有效銜接

在我國健康險發展水平較低的省市中,城鎮醫療保險參保比例普遍較低,對健康險深度起到的作用不明顯,遠低于其在健康險發展水平較高的省市中發揮的作用。因此,在健康險發展水平較為落后的省市中,應盡快完善基本醫療保障制度,提升當地人民的醫療服務水平,減輕人們的醫療負擔,進而積極發展商業健康險,發揮其對基本醫保的延伸作用,提高個體與社會整體對疾病風險的承受能力,降低人們遭遇重大疾病時自負資金的風險。隨后逐步提高保障水平,縮小城鄉間差距,建立與完善一個公平的多層次醫療保障體系。

(三)加快推進中西部城鎮化進程,提高經濟發展水平,培育健康險發展的社會環境

城鎮化水平在健康險發展水平較低的省市對健康險深度發揮的促進作用較大。城鎮化建設可通過聚集效應大量增加消費總量,同時其乘數效應也可拉動社會總需求增加,而需求增加可直接促進經濟發展。因此,健康險發展水平較低的省市政府應大力推動城鎮化進程,從而促進經濟發展,進一步推動教育、醫療設施等發展,從側面提高人們的保險需求與保險消費能力,最終促進商業健康險的普及與發展。

(四)推動商業健康險產品創新,以滿足不同地區不同群體的差異化健康保障需求

盡管現行的稅優型健康險制度可抵扣個稅,但大多數健康險發展較為落后的地區,其人均可支配收入并未達到繳納個稅標準,無法起到抵扣個稅的作用,所以該制度對其缺乏吸引力,促進當地健康險發展的效果不夠明顯。因此,保險公司可嘗試與在線醫療公司等合作,進行險種創新,為可支配收入較低的人群爭取更大的優惠,提供更優的健康險方案。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國核電(2021年3期)2021-08-13 08:56:36

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

人大建設(2019年12期)2019-05-21 02:55:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

汽車零部件(2014年9期)2014-09-18 09:19:14